❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

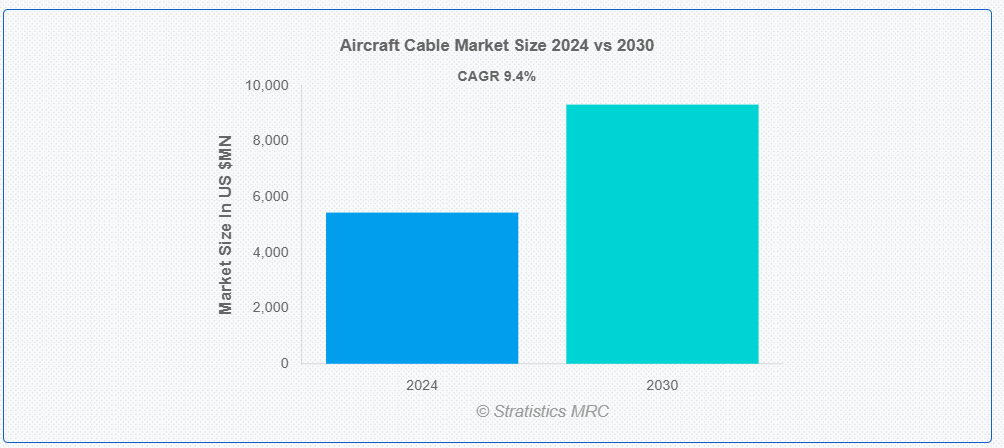

Stratistics MRC によると、世界の航空機用ケーブル市場は 2024 年に 54 億 3,914 万ドルに達し、予測期間中の CAGR は 9.4% で、2030 年には 93 億 2,469 万ドルに達すると予想されています。ワイヤーロープは、航空機用ケーブルの別名であり、航空業界やその他の業界で広く使用されている、強度と適応性に優れたケーブルです。航空機用ケーブルは、優れた強度対重量比を誇り、複数の鋼線を撚り合わせて頑丈で柔軟な構造になっています。そのため、信頼性と耐久性が重要なさまざまな用途に最適です。その構造により、高張力、疲労、腐食、摩耗に耐え、過酷な条件下でも安全かつ効果的に機能します。

アメリカ心理学会(APA)によると、心理学者(Psychologists)は、知覚、認知、感情、性格、行動、人間関係などの現象を研究します。心理学者(Psychologists)は、心理社会的変数間の因果関係や相関関係を推論するために、経験的メソッドを用います。

市場動向:

要因:

航空旅客数の増加

世界的な航空旅客数は、可処分所得の増加、多くの地域での観光産業の拡大、および航空旅行の費用対効果の向上により、大幅に増加しています。増加する旅行需要に対応するため、航空会社は機材の拡大や新機材の調達を余儀なくされています。さらに、航空機メーカーが注文に対応するため生産を拡大するに伴い、着陸装置の操作、制御システム、客室設備など、航空機の各種機能を支える航空機用ケーブルの需要も同時に増加しています。

制約要因:

生産コストの増加

航空宇宙業界の厳格な品質と性能要件を満たすため、航空機用ケーブルの製造には専門的な工具、材料、工程が必要です。プレミアム材料の使用と精密な製造工程により、標準的な産業用ケーブルよりも高い製造コストが発生します。さらに、完成品の均一性と信頼性を確保するため、航空機用ケーブルの製造工程では厳格な公差と品質管理手順が頻繁に必要とされます。

機会:

ハイブリッドおよび電気式航空機の急速な開発

燃料コストと二酸化炭素排出量の削減を目的として、航空業界は電気式およびハイブリッド電気式推進システムへの劇的な移行を進めています。電気式およびハイブリッド航空機では、補助システム、制御システム、推進システムに高度な電気システムが採用されており、データ伝送と電力伝送用に軽量で高性能なケーブルが求められています。さらに、電気化への移行は、航空機ケーブルメーカーが電気推進システムの特有の要件を満たすカスタムケーブルを開発する大きな機会を提供しています。

脅威:

サイバーセキュリティのリスク

航空機がデジタル技術と接続性に依存する度合いが高まる中、航空機ケーブルシステムに関するサイバーセキュリティ脅威への懸念が深刻化しています。これらのシステムを標的としたサイバー攻撃は、データセキュリティ、運用整合性、安全性を深刻なリスクにさらします。ケーブルシステムの侵害や脆弱性により、システム故障、データ漏洩、不正アクセスが発生する可能性があり、これらは重大な影響を及ぼす可能性があります。製造メーカーは、航空機ケーブルシステムをサイバー脅威から保護するため、サイバーセキュリティ対策を最優先事項として取り組む必要があります。これらの対策には、暗号化、侵入検知システム、およびセキュアな通信プロトコルが含まれます。

COVID-19の影響:

航空機ケーブル市場は、COVID-19パンデミックにより、需要動向、サプライチェーン物流、製造オペレーションに混乱が生じ、大きな影響を受けています。旅行制限の拡大、機材の運航停止、航空交通量の減少により、航空機ケーブルの需要は抑制され、新規航空機注文、改修プロジェクト、メンテナンス活動が急減しています。さらに、パンデミックの期間と深刻さに関する不確実性により、投資やインフラプロジェクトの決定が延期され、短期から中期的な市場の成長可能性が制限されています。

予測期間中、パワーケーブルセグメントが最大の市場規模を占めると予想されています

航空機内の各種システムやコンポーネントに電気を供給する重要な役割を果たすため、パワーケーブルは航空機ケーブル市場で最大のシェアを占めています。航空電子機器、照明、通信システム、その他の重要な機内装備を駆動するために、パワーケーブルは不可欠です。さらに、航空業界の厳格な安全性と信頼性基準を満たすため、高温、振動、電磁波干渉などの過酷な環境にも耐えられるように設計されています。最先端の材料と絶縁材を使用し、耐久性と最高性能を保証することで、航空機の運用安全性と効率性を大幅に向上させます。

回転翼プラットフォームセグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています

商業、軍事、民間部門を含む多様な用途におけるヘリコプターや他の回転翼航空機の需要増加により、航空機ケーブル市場における回転翼プラットフォームセグメントは最も高いCAGRを示しています。回転翼プラットフォーム用の専用ケーブルは、急激な加速、振動、複雑な内部配線経路などの特有の課題に対応できる必要があります。さらに、これらのケーブルは、ヘリコプターやその他の回転翼航空機のさまざまなシステムや部品間の電力、データ、信号の伝送に不可欠です。

最大のシェアを占める地域:

航空宇宙産業の隆盛と、ボーイングやロッキード・マーティンなどの大手航空機メーカーの存在により、北米は現在、世界の航空機用ケーブル市場で最大のシェアを占めています。航空機用ケーブルの需要が高いのは、この地域が航空インフラが整備されており、防衛費が膨大で、航空機技術の進歩が著しいことが要因です。さらに、北米では規制要件が厳しく、信頼性と安全性が重視されるため、高品質のケーブルが求められており、その需要が拡大しています。

CAGR が最も高い地域:

航空業界の爆発的な成長、航空旅行の増加、航空機製造およびインフラへの大規模な投資により、アジア太平洋地域は航空ケーブル市場で最高の CAGR を記録すると予想されています。航空宇宙能力の向上に向けた大規模な計画と、国内外の航空会社からの新規航空機の受注が好調な中国やインドなどの国々が、この拡大を牽引しています。さらに、地域全体での防衛予算の増加と近代化計画が航空機ケーブル市場の成長を後押ししており、最先端の軍事用航空機に対する需要が高まっています。

市場の主要企業

航空機用ケーブル市場の主要企業には、L3Harris Technologies Inc、Aerospace Wire and Cable Inc、Harbour Industries LLC、Arrow Electronics Inc、Honeywell International Inc、Dassault Aviation SA、AMETEK, Inc、GKN Aerospace、Ducommun Incorporated、Radiall SA、 B/E Aerospace Inc、Interconnect Cable Technologies Corp、Amphenol Corporation、Leviton Manufacturing Co.、Inc、Safran SA、TE Connectivity、Parker Hannifin Corporation、Collins Aerospace、Triumph Group Inc.、RTX Corporation などがあります。

主な展開

2024年5月、グローバルテクノロジープロバイダーの Arrow Electronics と、ソフトウェア中心の組み込み型エッジ機械学習システムオンチップ企業 SiMa.ai は、Arrow が EMEA 地域で SiMa.ai 製品を販売する戦略的提携を締結しました。SiMa.ai は、コンピュータビジョンからトランスフォーマー、マルチモーダル生成 AI まで、AI/ML プロジェクトの進化に合わせて顧客に合わせて拡張可能な、すべてのエッジ AI に対応する単一のプラットフォームを提供しています。

2024年4月、L3Harris Technologiesは、Kanders & Company, Inc.の関連会社が同社のアンテナおよび関連事業を$200百万で取得する最終契約を締結しました。この取引は今四半期中に完了する見込みで、慣例的な取引条件および規制当局の承認を条件としています。

2023年6月、Honeywell International Inc.HON は、スウェーデンの航空宇宙および防衛企業 Saab Technology のヘッドアップディスプレイ (HUD) 資産を買収する最終契約を締結しました。この取引の財務条件は非公表です。HUD システムは、パイロットの作業負荷を軽減し、状況認識能力の向上と飛行の安全性の向上に貢献します。この契約に基づき、両社は HON の HUD 製品ポートフォリオの進歩と強化のために協力していきます。

対象製品タイプ:

• データバスケーブル

• 耐火ケーブル/エンジンケーブル

• ハイブリッドケーブル

• パワーケーブル

• 無線周波数(RF)ケーブル

• 特殊ケーブル

• その他の製品タイプ

対象プラットフォームタイプ:

• 固定翼プラットフォーム

• 回転翼プラットフォーム

• その他のプラットフォームタイプ

対象材料の種類:

• イーサネットケーブル

• エチレンテトラフルオロエチレン(ETFE)

• 亜鉛メッキ鋼板

• ポリイミド

• ポリテトラフルオロエチレン(PTFE)複合材

• ステンレス鋼

• その他の材料種類

対象航空機の種類:

• ターボプロップ

• 地域ジェット機

• ワイドボディ

• ナローボディ

• その他の航空機タイプ

販売チャネル:

• オリジナル機器メーカー (OEM)

• アフターマーケット

アプリケーション:

• 航空電子機器

• 船舶・海洋

• データ転送

• トレーニング機器

• 飛行制御システム

• ガレージドア

• 昇降・クレーン設備

• 照明

• 電源供給

• ジップライン

• その他の用途

対象エンドユーザー:

• ビジネス/商業用航空機

• 軍事/防衛用航空機

• プライベート航空機

• 一般航空

• 旅客機

• 民間航空機

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空機ケーブル市場、製品タイプ別

5.1 概要

5.2 データバスケーブル

5.3 耐火ケーブル/エンジンケーブル

5.4 ハイブリッドケーブル

5.5 電源ケーブル

5.6 無線周波数(RF)ケーブル

5.7 特殊ケーブル

5.8 その他の製品タイプ

6 グローバル航空機ケーブル市場、プラットフォームタイプ別

6.1 概要

6.2 固定翼プラットフォーム

6.3 回転翼プラットフォーム

6.4 その他のプラットフォームタイプ

7 グローバル航空機ケーブル市場、材料タイプ別

7.1 概要

7.2 イーサネットケーブル

7.3 エチレンテトラフルオロエチレン(ETFE)

7.4 亜鉛メッキ鋼

7.5 ポリイミド

7.6 ポリテトラフルオロエチレン(PTFE)複合材

7.7 ステンレス鋼

7.8 その他の材料タイプ

8 グローバル航空機ケーブル市場、航空機タイプ別

8.1 概要

8.2 ターボプロップ

8.3 リージョナルジェット

8.4 ワイドボディ

8.5 ナローボディ

8.6 その他の航空機タイプ

9 グローバル航空機ケーブル市場、販売チャネル別

9.1 概要

9.2 オリジナル機器メーカー(OEM)

9.3 アフターマーケット

10 グローバル航空機ケーブル市場、用途別

10.1 概要

10.2 アビオニクス

10.3 船舶・海洋

10.4 データ転送

10.5 トレーニング機器

10.6 飛行制御システム

10.7 ガレージドア

10.8 昇降・組立

10.9 照明

10.10 電源供給

10.11 ジップライン

10.12 その他の用途

11 グローバル航空機ケーブル市場、エンドユーザー別

11.1 概要

11.2 ビジネス/商業用航空機

11.3 軍事/防衛用航空機

11.4 プライベート航空機

11.5 一般航空

11.6 旅客機

11.7 民間航空機

11.8 その他の最終ユーザー

12 グローバル航空機ケーブル市場(地域別)

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋地域

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 大韓民国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南アメリカ地域その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、提携、協力関係、合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 L3Harris Technologies Inc

14.2 Aerospace Wire and Cable Inc

14.3 Harbour Industries LLC

14.4 Arrow Electronics Inc

14.5 Honeywell International Inc

14.6 Dassault Aviation SA

14.7 AMETEK, Inc

14.8 GKN Aerospace

14.9 Ducommun Incorporated

14.10 Radiall SA

14.11 B/E Aerospace Inc

14.12 Interconnect Cable Technologies Corp

14.13 Amphenol Corporation

14.14 Leviton Manufacturing Co., Inc

14.15 Safran SA

14.16 TE Connectivity

14.17 Parker Hannifin Corporation

14.18 Collins Aerospace

14.19 Triumph Group Inc.

14.20 RTX Corporation

表一覧

1 世界の航空機用ケーブル市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界の航空機用ケーブル市場の見通し、製品タイプ別(2022年~2030年)(百万ドル)

3 データバスケーブル別世界航空機用ケーブル市場の見通し(2022年~2030年)(百万ドル)

4 耐火ケーブル/エンジンケーブル別世界航空機用ケーブル市場の見通し(2022年~2030年)(百万ドル)

5 ハイブリッドケーブル別世界航空機用ケーブル市場の見通し(2022年~2030年)(百万ドル)

6 グローバル航空機ケーブル市場動向:電源ケーブル別(2022-2030年)($MN)

7 グローバル航空機ケーブル市場動向:無線周波数(RF)ケーブル別(2022-2030年)($MN)

8 グローバル航空機ケーブル市場動向:特殊ケーブル別(2022-2030年)($MN)

9 グローバル航空機ケーブル市場動向:その他の製品タイプ別(2022-2030年)($MN)

10 グローバル航空機ケーブル市場動向:プラットフォームタイプ別(2022-2030年)($MN)

11 グローバル航空機ケーブル市場動向:固定翼プラットフォーム別(2022-2030年)($MN)

12 グローバル航空機ケーブル市場動向:回転翼プラットフォーム別(2022-2030年)($MN)

13 グローバル航空機ケーブル市場動向:その他のプラットフォームタイプ別(2022-2030年)($MN)

14 グローバル航空機ケーブル市場動向、材料タイプ別(2022-2030年)($MN)

15 グローバル航空機ケーブル市場動向、イーサネットケーブル別(2022-2030年)($MN)

16 グローバル航空機ケーブル市場動向:エチレンテトラフルオロエチレン(ETFE)別(2022-2030年)($MN)

17 グローバル航空機ケーブル市場動向:亜鉛メッキ鋼別(2022-2030年)($MN)

18 グローバル航空機ケーブル市場動向(ポリイミド別)(2022-2030年)($MN)

19 グローバル航空機ケーブル市場動向(ポリテトラフルオロエチレン(PTFE)複合材別)(2022-2030年)($MN)

20 グローバル航空機ケーブル市場動向(ステンレス鋼別)(2022-2030年)($MN)

21 グローバル航空機ケーブル市場動向(その他の材料タイプ別)(2022-2030年)($MN)

22 グローバル航空機ケーブル市場動向(航空機タイプ別)(2022-2030年)($MN)

23 グローバル航空機ケーブル市場動向(ターボプロップ別)(2022-2030年)($MN)

24 グローバル航空機ケーブル市場動向(リージョナルジェット別)(2022-2030年)($MN)

25 グローバル航空機ケーブル市場動向、ワイドボディ別(2022-2030年)($MN)

26 グローバル航空機ケーブル市場動向、ナローボディ別(2022-2030年)($MN)

27 グローバル航空機ケーブル市場動向、その他の航空機タイプ別(2022-2030年)($MN)

28 グローバル航空機ケーブル市場動向:販売チャネル別(2022-2030年)($MN)

29 グローバル航空機ケーブル市場動向:オリジナル機器メーカー(OEM)別(2022-2030年)($MN)

30 グローバル航空機ケーブル市場動向、アフターマーケット別(2022-2030年)($MN)

31 グローバル航空機ケーブル市場動向、用途別(2022-2030年)($MN)

32 グローバル航空機ケーブル市場動向、航空電子機器別(2022-2030年)($MN)

33 グローバル航空機ケーブル市場動向、船舶・海洋分野別(2022-2030年)($MN)

34 グローバル航空機ケーブル市場動向、データ転送分野別(2022-2030年)($MN)

35 グローバル航空機ケーブル市場動向、運動機器分野別(2022-2030年)($MN)

36 グローバル航空機ケーブル市場動向:飛行制御システム別(2022-2030年)($MN)

37 グローバル航空機ケーブル市場動向:ガレージドア別(2022-2030年)($MN)

38 グローバル航空機ケーブル市場動向:リフティング・リギング別(2022-2030年)($MN)

39 グローバル航空機ケーブル市場動向、照明用途別(2022-2030年)($MN)

40 グローバル航空機ケーブル市場動向、電源供給用途別(2022-2030年)($MN)

41 グローバル航空機ケーブル市場動向、ジップライン用途別(2022-2030年)($MN)

42 グローバル航空機ケーブル市場動向:その他の用途別(2022-2030年)($MN)

43 グローバル航空機ケーブル市場動向:エンドユーザー別(2022-2030年)($MN)

44 グローバル航空機ケーブル市場動向:ビジネス/商用航空機別(2022-2030年)($MN)

45 グローバル航空機ケーブル市場動向:軍事/防衛用航空機別(2022-2030年)($MN)

46 グローバル航空機ケーブル市場動向:民間航空機別(2022-2030年)($MN)

47 グローバル航空機ケーブル市場動向:一般航空機別(2022-2030年)($MN)

48 グローバル航空機ケーブル市場動向:旅客機別(2022-2030年)($MN)

49 グローバル航空機ケーブル市場動向、民間航空機別(2022-2030年)($MN)

50 グローバル航空機ケーブル市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖