❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

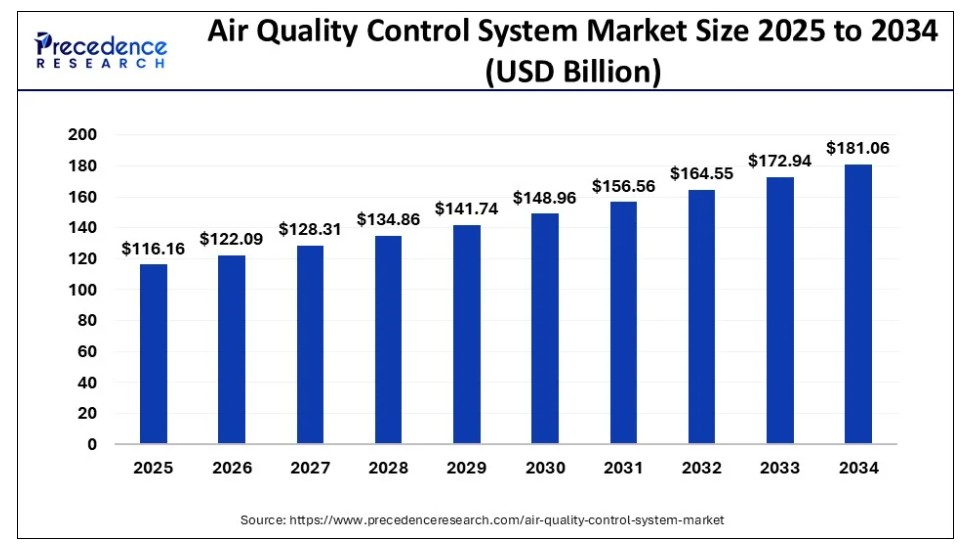

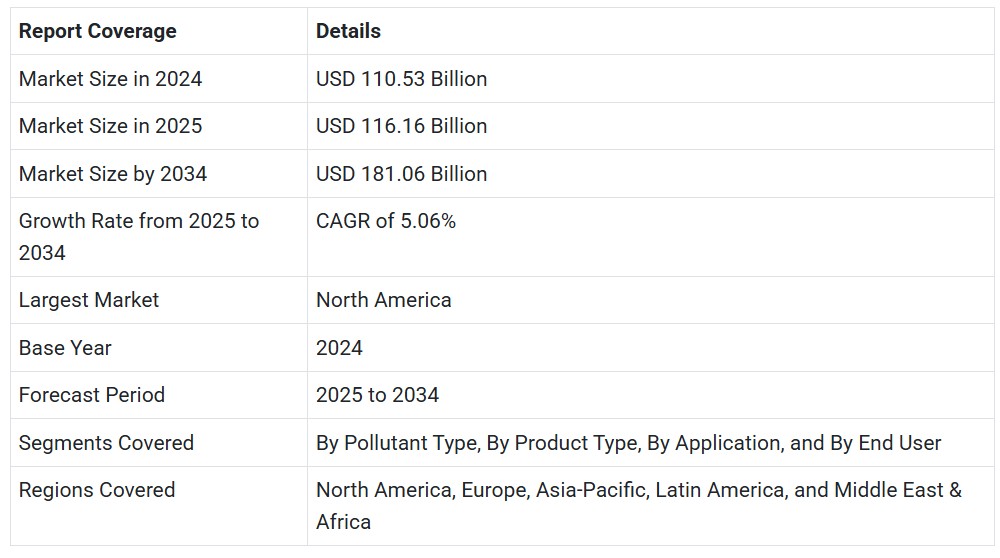

世界の空気質管理システム市場規模は2024年に1,105億3,000万米ドルと推計され、2025年から2034年にかけて年平均成長率(CAGR)5.06%で拡大し、2034年までに約1,810億6,000万米ドルに達すると予測されている。

大気質管理システム市場 主要ポイント

- 収益ベースでは、大気質管理システム市場は2025年に1,161億6,000万ドルと評価される。

- 2034年までに1,810億6,000万ドルに達すると予測される。

- 大気質管理システム市場は、2025年から2034年にかけて年平均成長率(CAGR)5.06%で成長すると見込まれる。

- 欧州は2024年に最大の収益シェアを生み出した。

- 用途別では、大気汚染防止セグメントが2024年に最高の市場シェアを占めた。

- エンドユーザー別では、エネルギー・電力セグメントが2024年に最大の収益シェアを獲得した。

市場概要

大気汚染が人間の健康に及ぼす有害な影響に関する認識は、特に発展途上国で高まっている。中小企業による大気質管理システムの採用増加は、同市場成長を支える重要な要因となっている。汚染に関する厳格な基準・政策・規制の強化は、様々な製造業における大気質管理システムの需要を促進している。

大気質管理システムは、排気ガスを確実に処理するため、ガス・空気・汚染物質を制御・処理するソリューションを提供する。空気の質を維持するため、大気質管理システムではスクラバー、エアフィルター、電気集塵装置、その他関連製品が使用される。

2020年3月、ビルラ・カーボン・U.S.A.社はSNC-ラバリン社に数百万ドル規模の契約を発注した。この契約は、ルイジアナ州センタービル近郊にあるビルラ・カーボン社のノースベンド工場における大気質管理アップグレードプロジェクトに関するものである。

大気質システム(旧称:大気測定情報検索システム(AIRS))は、米国環境保護庁(EPA)が管理する大気環境データ保管庫である。大気質システム(AQS)は10,000台以上のモニタリング装置からのデータを保存可能である。

自動車業界全体における最大の排出源の一つは、塗料溶剤として使用される揮発性有機化合物(VOC)である。過剰燃焼したディーゼル燃料やガソリンは、一酸化炭素、二酸化窒素、ベンゼン、炭化水素、ホルムアルデヒドなどの有害副生成物を排出する。自動車生産は、ゴム、鋼鉄、プラスチック、ガラスなどの材料使用により巨大な環境負荷を残す。自動車生産の拡大に伴い、世界中で大気質管理システムへの需要が急増している。

市場動向

大気質管理システムは、様々な地域(工業地域、都市部、特別自然保護区など)における大気汚染の推移を測定・予測分析する基盤を提供する。

大気質管理システムは、火力発電所から排出される排ガスを浄化するために利用される装置の一種である。

ホルヘ・ルケ複合サイクル発電所(1,660MW火力発電プロジェクト)は、メキシコ連邦区で建設段階にある。このプロジェクトはジェネラドーラ・フェニックスSAPI de CVによって開発されており、2024年に商業運転を開始する予定である。2023年1月、インドのハリヤーナー州政府は800メガワット(MW)超臨界火力発電ユニットの設置入札を公募し、発電容量の増強を決定した。計画中の800MWユニットは既存の300MWユニット2基の拡張であり、州の発電容量を3,382MWに高める見込みである。このように、増加する火力発電プロジェクトと既存設備の拡張は、特定の大気質管理システムに対する需要を確実に支える見込みである。

大気質管理システムの開発を促進するため、各企業は提携、パートナーシップ、合弁事業の検討が可能である。さらに、絶えず変化する要件と変動する需要により、既存技術はすぐに陳腐化する可能性がある。これにより、近い将来に主要市場プレイヤー間の競争が激化する傾向にある。

大気質管理システム生産者(供給者)の数は購入者数に比べて非常に少ないため、供給者の交渉力は購入者の交渉力に比べて著しく高い。有望な純利益率のため、現時点では大気質管理システム市場への新規参入の脅威は中程度と見られる。

当社の空気質管理システム市場レポートは、現在の市場状況を詳細に分析しています。主要市場プレイヤー、競争環境、地域別分析、最近の動向など、関連する重要な側面を網羅しています。COVID-19パンデミックの影響に関する分析研究は、需要側と供給側への影響を把握するのに役立ちます。セグメント別分析は、特定のタイプ、最終用途、アプリケーションについて明確な概要を提供します。

COVID-19の影響:

パンデミック発生前、自動車・輸送、建築・建設、エネルギー・電力など多くの産業分野が世界的に著しい成長を見せていました。しかし、様々な規制や制限により、これらの産業分野は深刻な影響を受けました。労働力の不足、物流上の制約、その他の制限が、製造業の大部分の操業を混乱させました。

ウイルスの拡散を制限するため、多くの非必須集会や活動が一時的に制限された。これらの措置により、人為的な温室効果ガス(GHG)排出量は大幅に減少した。衛星センサーは、中国における二酸化炭素の対流圏柱濃度と二酸化窒素排出量がそれぞれ12%、48%減少したことを観測した。大気汚染が非常に高いレベルで発生しなかったため、空気質管理システムの需要はかなり低い状態が続いた。産業活動の停止は、空気質管理システム市場のアフターサービスにも影響を与えた。

経済的な不確実性から、人々は不要不急の支出を控えた。これにより、世界各地で空気清浄機の需要が減少した。結果として、空気質管理システム市場は需要面と供給面の両方で悪影響を受けた。

技術的進歩

空気質管理システム市場における技術的進歩には、小型化、スマートセンサー、ナノテクノロジーが挙げられる。小型化技術は室内用・携帯型デバイスを支える。コンパクトサイズは市場にとって便利なアプローチであり、MEMS(微小電気機械システム)などの低消費電力センサーが市場発展を促進する。ナノテクノロジーベースのセンサーは監視・分析能力と小型化を実現し、新たな個人用空気質モニタリングデバイスの改良・発明を可能にする。スマートセンサーはIoTを統合し、分析とデータ伝送を組み合わせる。この技術は監視システムを改善し、デバイスの効果的・効率的な運用を支援します。センサーは揮発性有機化合物、粒子状物質、窒素酸化物などの汚染測定データを収集します。

この技術は空気質管理システム市場の指針となります。タイムリーな検知・監視は精密な意思決定を可能にします。本市場の進展は複数の環境課題に対処し、グローバルなグリーンプロジェクトを推進します。この技術的取り組みは意識向上を促し、クリーンエネルギーに関する視野を広げます。

アプリケーション別インサイト

アプリケーション別では、世界の空気質管理システム市場はトンネル、空港ターミナル、公共交通システム、地下駐車場、大気汚染管理、自動車、その他に分類される。2024年時点で大気汚染管理セグメントが最大の市場シェアを占めた。同セグメントは調査期間中、最も高い年平均成長率(CAGR)で成長すると予測される。

2023年、産業プロセスおよびエネルギー燃焼による世界の二酸化炭素(CO2)排出量は0.9%(3億2100万トン)増加し、過去最高の368億トンに達した。中国のCO2排出量の約50%は産業部門、8%は運輸部門、40%は電力部門に由来する。中国は大気質管理システムの主要市場となる見込みである。

エンドユーザー別インサイト

最終用途産業に基づき、世界の空気質管理システム市場はエネルギー・電力、パワートレイン管理、鉱業、農業、半導体、医療・製薬、商業・住宅、運輸、その他に分類される。2024年にはエネルギー・電力セグメントが最大の収益シェアを占めた。同セグメントは2034年までの予測期間において、最も高い年平均成長率(CAGR)で成長すると推定される。

2023年、米国電力部門の二酸化炭素(CO2)排出量は15億3900万トン(MMmt)に達し、米国全体のエネルギー関連CO2排出量約49億6400万トン(MMmt)の約31%を占めた。したがって、エネルギー・電力分野における大気質管理システムの需要は近い将来急速に増加すると予測される。

地域別インサイト

大気質管理システム市場は、北米、欧州、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカに広がっている。2023年時点で北米地域が世界市場の高いシェアを占めた。2023年には米国が最大のシェアを占め、カナダ、メキシコが続いた。高い国内総生産(GDP)、ビジネス環境の整備、最新大気質管理システムの早期導入が進む国々が存在することを考慮すると、北米の大気質管理システム市場は急激な成長が見込まれる。

メキシコ・ベラクルス州では1,100MWの火力発電プロジェクト「タジン複合サイクル発電所」が開発中である。同プラントは2026年までに稼働開始が見込まれている。メキシコにおける911.08MWの火力プロジェクト「ノルテIV複合サイクル発電所」は2027年までに稼働開始予定である。したがって、エネルギー部門の拡大が北米地域の市場成長を大きく支えると予測される。

欧州は大気質管理システム市場を支配している。成長に影響を与える上昇要因は、工業化、政府主導の施策、環境に優しい環境意識である。都市化と工業化の進展は排出量増加を招き、大気質管理システム市場への需要創出につながっている。

欧州大気質管理システム市場はフランス、ドイツ、英国(UK)、イタリア、その他欧州地域に区分される。調査期間中、ドイツが欧州大気質管理システム市場で高いシェアを維持すると予測される。

可処分所得の増加と高い環境意識を背景に、ドイツでは空気清浄機の普及が急速に進んでいる。空気清浄機(air purifier)とは、室内空気中の汚染物質を除去する装置である。これは室内空気質の向上に役立つ。2020年、ドイツでは約56万台の空気清浄機が販売された。この数値は2021年には約73万台に増加した。欧州の住宅セクターは、近い将来の空気質管理システム市場の成長に大きく貢献する見込みである。

アジア太平洋(APAC)地域の空気質管理システム市場は、インド、中国、日本、韓国、およびその他のアジア太平洋(APAC)地域に区分される。2023年、中国はアジア太平洋(APAC)空気質管理システム市場で高いシェアを占め、次いでインドと日本が続いた。

ラテンアメリカ、中東、アフリカ(LAMEA)地域の大気質管理システム市場は、ブラジル、アルゼンチン、南アフリカ、サウジアラビア、北アフリカ、その他のLAMEA地域に区分される。ラテンアメリカ地域は予測期間中に大気質管理システム市場で顕著な成長が見込まれる。2023年にはブラジルがLAMEA地域の大気質管理システム市場で高いシェアを占めた。アフリカ諸国における認識不足、政治的不安定、不利な財政状況により、アフリカ地域の空気質管理システム市場は緩やかな成長率が見込まれる。

空気質管理システム市場主要企業

- Thermax Ltd.

- Mitsubishi Hitachi Power Systems, Ltd (MHPS)

- MANN+HUMMEL Intern. GmbH & Co. KG

- HAMON Group

- GEA Group Aktiengesellschaft

- GE Power

- ELEX AG

- Donaldson Company, Inc.

- Daikin Industries Ltd.

- Babcock & Wilcox Enterprises, Inc.

最近の動向:

- 2025年4月、PMCはプネの大気質問題に対処するため、火葬場に33の大気汚染防止システムを設置した。ペットや野良動物の火葬用にナイドゥ・コティに焼却炉を設置した。

- 2024年8月、先進的な半導体ソリューションの主要サプライヤーであるルネサス エレクトロニクス株式会社は、室内空気質モニタリング向けに設計された先進的なオールインワンセンサーモジュールを発表した。

- 2024年11月、オイゾムは産業用単一パラメータ大気質監視装置「AQBot」を新発売した。AQBotは14種類のバリエーションがあり、幅広い大気汚染物質の検出が可能である。

- 2020年2月、国連環境計画(UNEP)は、スイスに本拠を置く大気質技術企業IQAirおよび国連人間居住計画(UN-Habitat)と共同で、世界最大規模の大気質データプラットフォームを立ち上げました。このプラットフォームは、コミュニティ、市民、民間セクター、政府など4,000以上の提供元からリアルタイムの大気汚染データを集約します。この取り組みは、より持続可能で健康的な都市の実現を目指しています。

- この大気質データプラットフォームはアブダビで開催された第10回世界都市フォーラムで発表され、1,500万人以上のユーザーに利用され、世界7,000以上の都市をカバーしている。主な目的は、世界最高水準の大気質データベースの強化である。

- 2020年8月、三菱日立パワーシステムズ株式会社(MHPS)は、ポーランド・プルワフにある化学プラントの新設発電施設向け大気質管理システム(AQCS)の設置を受注しました。排煙脱硫(FGD)システムと併せて大気質管理システム技術を導入することで、大気汚染物質の削減と浄化に貢献します。

本レポートの対象セグメント

汚染物質タイプ別

- ガス

- VOC

- 粉塵

- その他

製品タイプ別

- 屋内

- 大気

用途別

- トンネル

- 空港ターミナル

- 公共交通システム

- 地下駐車場

- 大気汚染防止

- 自動車

- その他

エンドユーザー別

- エネルギー・電力

- パワートレイン管理

- 鉱業

- 農業

- 半導体

- 医療・医薬品

- 商業・住宅

- 運輸

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が空気質管理システム市場に与える影響

5.1. COVID-19の状況:空気質管理システム産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境下における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 汚染物質タイプ別グローバル大気質管理システム市場

8.1. 汚染物質タイプ別大気質管理システム市場

8.1.1. ガス

8.1.1.1. 市場収益と予測

8.1.2. VOC

8.1.2.1. 市場収益と予測

8.1.3. 粉塵

8.1.3.1. 市場収益と予測

8.1.4. その他

8.1.4.1. 市場収益と予測

第9章 製品タイプ別グローバル大気質管理システム市場

9.1. 製品タイプ別大気質管理システム市場

9.1.1. 屋内

9.1.1.1. 市場収益と予測

9.1.2. 環境

9.1.2.1. 市場収益と予測

第10章 グローバル大気質管理システム市場:用途別

10.1. 大気質管理システム市場:用途別

10.1.1. トンネル

10.1.1.1. 市場収益と予測

10.1.2. 空港ターミナル

10.1.2.1. 市場収益と予測

10.1.3. 公共交通システム

10.1.3.1. 市場収益と予測

10.1.4. 地下駐車場

10.1.4.1. 市場収益と予測

10.1.5. 大気汚染防止

10.1.5.1. 市場収益と予測

10.1.6. 自動車

10.1.6.1. 市場収益と予測

10.1.7. その他

10.1.7.1. 市場収益と予測

第11章. エンドユーザー別グローバル大気質制御システム市場

11.1. エンドユーザー別大気質管理システム市場

11.1.1. エネルギー・電力

11.1.1.1. 市場収益と予測

11.1.2. パワートレイン管理

11.1.2.1. 市場収益と予測

11.1.3. 鉱業

11.1.3.1. 市場収益と予測

11.1.4. 農業

11.1.4.1. 市場収益と予測

11.1.5. 半導体

11.1.5.1. 市場収益と予測

11.1.6. 医療・医薬品

11.1.6.1. 市場収益と予測

11.1.7. 商業・住宅

11.1.7.1. 市場収益と予測

11.1.8. 輸送

11.1.8.1. 市場収益と予測

11.1.9. その他

11.1.9.1. 市場収益と予測

第12章 世界の空気質管理システム市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 汚染物質タイプ別市場収益と予測

12.1.2. 製品タイプ別市場収益と予測

12.1.3. 用途別市場収益と予測

12.1.4. エンドユーザー別市場収益と予測

12.1.5. 米国

12.1.5.1. 汚染物質タイプ別市場収益と予測

12.1.5.2. 製品タイプ別市場収益と予測

12.1.5.3. 用途別市場収益と予測

12.1.5.4. エンドユーザー別市場収益と予測

12.1.6. 北米その他地域

12.1.6.1. 汚染物質タイプ別市場収益と予測

12.1.6.2. 製品タイプ別市場収益と予測

12.1.6.3. 用途別市場収益と予測

12.1.6.4. エンドユーザー別市場収益と予測

12.2. 欧州

12.2.1. 汚染物質タイプ別市場収益と予測

12.2.2. 製品タイプ別市場収益と予測

12.2.3. 用途別市場収益と予測

12.2.4. エンドユーザー別市場収益と予測

12.2.5. イギリス

12.2.5.1. 汚染物質タイプ別市場収益と予測

12.2.5.2. 製品タイプ別市場収益と予測

12.2.5.3. 用途別市場収益と予測

12.2.5.4. エンドユーザー別市場収益と予測

12.2.6. ドイツ

12.2.6.1. 汚染物質タイプ別市場収益と予測

12.2.6.2. 製品タイプ別市場収益と予測

12.2.6.3. 用途別市場収益と予測

12.2.6.4. エンドユーザー別市場収益と予測

12.2.7. フランス

12.2.7.1. 汚染物質タイプ別市場収益と予測

12.2.7.2. 製品タイプ別市場収益と予測

12.2.7.3. 用途別市場収益と予測

12.2.7.4. エンドユーザー別市場収益と予測

12.2.8. その他の欧州諸国

12.2.8.1. 汚染物質タイプ別市場収益と予測

12.2.8.2. 製品タイプ別市場収益と予測

12.2.8.3. 用途別市場収益と予測

12.2.8.4. エンドユーザー別市場収益と予測

12.3. アジア太平洋地域

12.3.1. 汚染物質タイプ別市場収益と予測

12.3.2. 製品タイプ別市場収益と予測

12.3.3. 用途別市場収益と予測

12.3.4. エンドユーザー別市場収益と予測

12.3.5. インド

12.3.5.1. 汚染物質タイプ別市場収益と予測

12.3.5.2. 製品タイプ別市場収益と予測

12.3.5.3. 用途別市場収益と予測

12.3.5.4. エンドユーザー別市場収益と予測

12.3.6. 中国

12.3.6.1. 汚染物質タイプ別市場収益と予測

12.3.6.2. 製品タイプ別市場収益と予測

12.3.6.3. 用途別市場収益と予測

12.3.6.4. エンドユーザー別市場収益と予測

12.3.7. 日本

12.3.7.1. 汚染物質タイプ別市場収益と予測

12.3.7.2. 製品タイプ別市場収益と予測

12.3.7.3. 用途別市場収益と予測

12.3.7.4. エンドユーザー別市場収益と予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 汚染物質タイプ別市場収益と予測

12.3.8.2. 製品タイプ別市場収益と予測

12.3.8.3. 用途別市場収益と予測

12.3.8.4. エンドユーザー別市場収益と予測

12.4. 中東・アフリカ(MEA)

12.4.1. 汚染物質タイプ別市場収益と予測

12.4.2. 製品タイプ別市場収益と予測

12.4.3. 用途別市場収益と予測

12.4.4. エンドユーザー別市場収益と予測

12.4.5. GCC

12.4.5.1. 汚染物質タイプ別市場収益と予測

12.4.5.2. 製品タイプ別市場収益と予測

12.4.5.3. 用途別市場収益と予測

12.4.5.4. エンドユーザー別市場収益と予測

12.4.6. 北アフリカ

12.4.6.1. 汚染物質タイプ別市場収益と予測

12.4.6.2. 製品タイプ別市場収益と予測

12.4.6.3. 用途別市場収益と予測

12.4.6.4. エンドユーザー別市場収益と予測

12.4.7. 南アフリカ

12.4.7.1. 汚染物質タイプ別市場収益と予測

12.4.7.2. 製品タイプ別市場収益と予測

12.4.7.3. 用途別市場収益と予測

12.4.7.4. エンドユーザー別市場収益と予測

12.4.8. その他のMEA地域

12.4.8.1. 汚染物質タイプ別市場収益と予測

12.4.8.2. 製品タイプ別市場収益と予測

12.4.8.3. 用途別市場収益と予測

12.4.8.4. エンドユーザー別市場収益と予測

12.5. ラテンアメリカ

12.5.1. 汚染物質タイプ別市場収益と予測

12.5.2. 製品タイプ別市場収益と予測

12.5.3. 用途別市場収益と予測

12.5.4. エンドユーザー別市場収益と予測

12.5.5. ブラジル

12.5.5.1. 汚染物質タイプ別市場収益と予測

12.5.5.2. 製品タイプ別市場収益と予測

12.5.5.3. 用途別市場収益と予測

12.5.5.4. エンドユーザー別市場収益と予測

12.5.6. ラテンアメリカその他地域

12.5.6.1. 汚染物質タイプ別市場収益と予測

12.5.6.2. 製品タイプ別市場収益と予測

12.5.6.3. 用途別市場収益と予測

12.5.6.4. エンドユーザー別市場収益と予測

第13章 企業プロファイル

13.1. サーマックス社

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. 三菱日立パワーシステムズ株式会社(MHPS)

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. MANN+HUMMEL Intern. GmbH & Co. KG

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. HAMONグループ

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. GEAグループ株式会社

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. GEパワー

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ELEX AG

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. ドナルドソン・カンパニー

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ダイキン工業株式会社

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. バブコック・アンド・ウィルコックス・エンタープライズ社

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖