❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

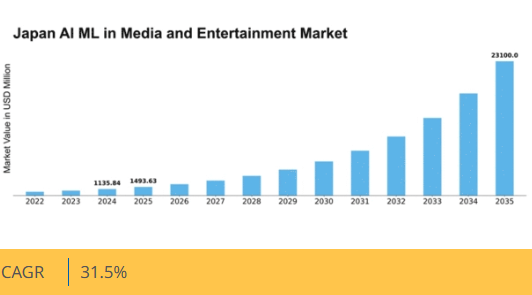

Market Research Futureの分析によると、メディア・エンターテインメント分野におけるAI・機械学習(AI ML)の市場規模は、2024年に11億3584万米ドルと推定された。メディア・エンターテインメント分野におけるAI・機械学習市場は、2025年の14億9363万米ドルから2035年までに231億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)31%を示すと予測されている。

主要市場動向とハイライト

日本のAI・機械学習を活用したメディア・エンターテインメント市場は、技術進歩と消費者の嗜好変化を背景に大幅な成長が見込まれる。

- 高度なコンテンツ制作技術がメディア業界に革命をもたらし、よりダイナミックなストーリーテリングを可能にしている。

- 視聴者一人ひとりの嗜好に合わせたパーソナライズド体験が普及し、エンゲージメント向上に貢献している。

- 没入型技術が従来のメディア形式を変革しており、特にゲームや仮想現実分野で顕著である。

- ストリーミングサービスへの需要増加と、アニメーション・視覚効果技術の進歩が市場拡大を牽引する主要な推進力である。

日本のメディア・エンターテインメント分野におけるAI・機械学習市場

CAGR

31.5

市場規模と予測

2024年市場規模1135.84 (百万米ドル)2035年市場規模23100.0 (百万米ドル)CAGR (2025 – 2035)31.5

主要プレイヤー

Google(米国)、Amazon(米国)、Microsoft(米国)、IBM(米国)、NVIDIA(米国)、Adobe(米国)、Apple(米国)、Tencent(中国)、Sony(日本)

日本のメディア・エンターテインメント分野におけるAI・機械学習市場の動向

メディア・エンターテインメント分野におけるAI・機械学習市場は現在、人工知能(AI)と機械学習技術の進歩に牽引され、変革期を迎えています。これらの革新は、コンテンツ制作・流通・消費のパターンを再構築しています。日本では、アニメーションやゲーム分野におけるAIツールの統合が顕著です。これにより創造的プロセスが強化され、制作ワークフローが効率化されています。さらに、機械学習アルゴリズムを活用したパーソナライズドコンテンツ推薦の台頭は、視聴者のエンゲージメントと満足度に大きな影響を与えています。この結果、企業は競争力を維持するため、AI駆動型ソリューションへの投資を加速させている。加えて、メディア・エンターテインメント分野におけるAI・ML市場では、仮想現実(VR)や拡張現実(AR)といった没入型体験への需要が急増している。AI機能で強化されたこれらの技術は、視聴者にユニークでインタラクティブなメディア体験を提供している。豊かな文化的遺産と革新的なエンターテインメント提供で知られる日本市場は、こうした進歩を活用する上で有利な立場にある。業界が進化する中、関係者はデータプライバシーや倫理的配慮に関連する課題を乗り越え、AIと機械学習の恩恵が責任を持って活用されるよう確保しなければならない。全体として、AI・機械学習を活用したメディア・エンターテインメント市場の将来は有望であり、進行中の開発がエンターテインメントの風景を再定義する可能性が高い。

強化されたコンテンツ制作

AI・機械学習を活用したメディア・エンターテインメント市場では、コンテンツ制作プロセスの強化にAI技術がますます活用されている。このトレンドでは、脚本作成からアニメーション制作まで、制作の様々な側面を自動化する機械学習アルゴリズムが用いられる。ワークフローの効率化により、企業はコスト削減と効率向上を実現し、より創造的な実験が可能となる。

パーソナライズされた視聴体験

パーソナライゼーションは、AI・機械学習を活用したメディア・エンターテインメント市場における重要な焦点となっている。機械学習アルゴリズムが視聴者の嗜好や行動を分析し、個別に最適化されたコンテンツ推薦を提供する。このアプローチは視聴者のエンゲージメントを高めるだけでなく、個人の好みに合わせたプラットフォームに視聴者が繰り返しアクセスする傾向が強まるため、ロイヤルティの醸成にも寄与する。

没入型技術の統合

VRやARなどの没入型技術の統合が、AI・MLを活用したメディア・エンターテインメント市場で注目を集めています。AI機能によって強化されたこれらの技術は、視聴者にユニークなインタラクティブ体験を提供します。日本の企業がこれらの革新を探求する中で、視聴者を前例のない方法で魅了し、引き込む新たなストーリーテリングの形態が生まれる可能性があります。

日本のメディア・エンターテインメント市場におけるAI・ML推進要因

スマートデバイスの台頭

日本におけるスマートデバイスの普及は、AI・MLを活用したメディア・エンターテインメント市場の構造を変容させている。推定8,000万台のスマートデバイスが利用される中、コンテンツ配信とユーザーインタラクションにおいてAI・ML技術の統合がますます重要となっている。これらのデバイスはメディアコンテンツへのシームレスなアクセスを可能にし、パーソナライズされたレコメンデーションと強化されたユーザー体験を実現する。ユーザーデータをリアルタイムで分析する能力により、コンテンツプロバイダーは提供内容を動的に適応させ、視聴者の満足度向上を実現できます。スマートデバイスの普及が進むにつれ、コンテンツ配信とエンゲージメントを最適化するAI・MLソリューションへの需要は大幅に増加すると予想されます。

インタラクティブゲームの成長

日本のインタラクティブゲーム分野は著しい成長を遂げており、これはAI・MLを活用したメディア・エンターテインメント市場の重要な推進力となっています。ゲーム産業は2025年までに200億ドルを超えると予測されており、ゲームプレイ体験の向上にはAIとML技術の導入が不可欠です。これらの技術は、パーソナライズされたゲーム体験、適応型難易度設定、インテリジェントなNPC行動を実現し、プレイヤーエンゲージメントに決定的な役割を果たします。さらに、AI駆動型分析は開発者にプレイヤーの嗜好に関する洞察を提供し、効果的なコンテンツカスタマイズを可能にします。ゲーム環境が進化するにつれ、イノベーションと競争力維持のためのAI・MLへの依存度はさらに高まるでしょう。

ストリーミングサービス需要の高まり

日本におけるストリーミングサービスの需要増加は、メディア・エンターテインメント分野のAI・ML市場を牽引する重要な要因である。消費者が従来型メディアからオンデマンドコンテンツへ移行する中、各プラットフォームはユーザー体験向上のためにAI・ML技術を活用している。2025年までに日本のストリーミング市場は約30億ドル規模に達し、年間約15%の成長率が見込まれる。この急成長に伴い、コンテンツ推薦やユーザーエンゲージメント向上のための高度なアルゴリズムが必須となり、AI・MLソリューションの導入を促進している。ストリーミングプラットフォーム間の競争は、革新的なコンテンツ配信手法の必要性をさらに高めており、視聴者の満足度と定着率を最適化する上でAI・MLは不可欠となっている。

メディア技術スタートアップへの投資

日本のメディア技術スタートアップへの投資急増は、AI・MLを活用したメディア・エンターテインメント市場における顕著な推進要因である。この分野へのベンチャーキャピタル資金は大幅に増加し、2025年には投資額が5億ドル以上に達した。この資本流入は、メディア・エンターテインメント向けに特化した最先端のAI・MLアプリケーションの開発とイノベーションを促進している。スタートアップ企業は、コンテンツ制作・配信・視聴者エンゲージメントを強化する新たな方法を模索しており、業界に破壊的変化をもたらす可能性がある。これらの技術が成熟するにつれ、日本のメディア消費の未来を形作る上で重要な役割を果たす可能性が高い。

アニメーションと視覚効果の進歩

日本のアニメーションと視覚的ストーリーテリングの豊かな歴史は、AIとML技術の進歩によって大きく影響を受けている。スタジオが制作プロセスの効率化と視覚品質の向上にこれらの技術を採用するにつれ、メディア・エンターテインメント分野におけるAI・ML市場は変革を遂げつつある。例えばAI駆動ツールは労力集約的な作業を自動化し、制作時間を最大30%短縮可能。この効率化によりクリエイターはストーリーテリングと芸術的表現に集中できる。さらに視覚効果へのAI統合は、国内外の観客を魅了するより現実的で没入感のある体験の創出を可能にする。高品質アニメーションへの需要が高まる中、AIとMLの役割はますます重要性を増している。

市場セグメントの洞察

ソリューション別:サービス(最大)対 ハードウェア/機器(最速成長)

日本のメディア・エンターテインメント向けAI・ML市場では、サービスが最大のセグメントを占め、市場で大きなシェアを獲得している。このセグメントは、多様なクライアントに対応するコンサルティング、開発、統合サービスなど様々な提供形態が特徴である。ハードウェア/機器は市場シェアこそ小さいものの、メディア・エンターテインメント用途における機能強化を可能にする技術革新と進歩に牽引され、急速に存在感を高めている。成長傾向は、特にカスタマイズ性と拡張性を提供するサービスにおいて、この分野でのAI・MLソリューションに対する強い需要を示している。デジタルコンテンツの普及、消費者嗜好の変化、技術への投資増加が主要な推進要因である。業界の進化するニーズに対応するため、企業が最先端設備への投資を進める中、ハードウェア分野は成長加速が見込まれる。

サービス(主流)対 ハードウェア/機器(新興)

日本のメディア・エンターテインメント分野におけるAI・ML市場では、サービス分野が主流として認知されており、AI・ML技術導入を目指す組織に不可欠な支援とツールを提供している。このセグメントには、メディアコンテンツの最適化、ユーザー体験の向上、業務効率化を目的とした専門サービスが含まれ、競争環境において有利な立場を確立している。一方、ハードウェア/機器セグメントは、処理能力、ストレージソリューション、特定用途向けハードウェアの革新を原動力として、重要な役割を担う新興分野として台頭している。企業は設備のアップグレードに多額の投資を行っており、これによりメディア制作・配信における性能向上が可能となっている。この二つの動向は、サービスとハードウェアの両分野にわたり機会が豊富な市場状況を示している。

用途別:ゲーム(最大)対パーソナライゼーション(最速成長)

日本のAI・MLを活用したメディア・エンターテインメント市場において、用途セグメントは主にゲームが支配的であり、ゲーム開発やユーザーエンゲージメントプロセスにおけるAI技術の採用拡大により、大きなシェアを占めている。ゲームに次いで、パーソナライゼーションが注目すべきプレイヤーとして台頭している。これは、カスタマイズされたコンテンツやレコメンデーションを通じてユーザー体験を向上させることに焦点を当て、市場において応答性の高いニッチを切り開いている。このセグメントの成長傾向は、没入型ゲーム環境やパーソナライズされたメディアインタラクションを可能にするAI技術の進歩によって推進されている。視聴者がよりカスタマイズされた体験を求める中、販売・マーケティングやタレント発掘などの分野では、トレンド予測や業務効率化のためにAIを活用している。偽情報検出と盗作検出への重点は、真正性と知的財産権への継続的な取り組みを反映し、セグメント全体の成長にさらに寄与している。

ゲーミング:支配的 vs. パーソナライゼーション:新興

ゲーミングはアプリケーション分野で最大のシェアを占め、インタラクティブ体験とゲーミフィケーション戦略の革新により、多層的なユーザーエンゲージメントを実現している。機械学習アルゴリズムによるゲームAIの強化など技術的進歩が、よりリアルなNPCや適応型ゲームプレイを生み出し、この分野を牽引している。一方、パーソナライゼーションはAIを活用してユーザーの嗜好や行動を分析し、カスタマイズされたコンテンツ体験を提供する新興勢力として急速に勢力を拡大している。このパーソナライゼーションへの移行は、ユーザーエンゲージメントの維持と市場需要への適応において極めて重要である。企業は競争環境において関連性を維持しつつ収益源を最適化するため、これらの技術への投資を増加させている。両セグメントは、エンターテインメントとインテリジェントシステムを融合させる変革的なアプローチを浮き彫りにしている。

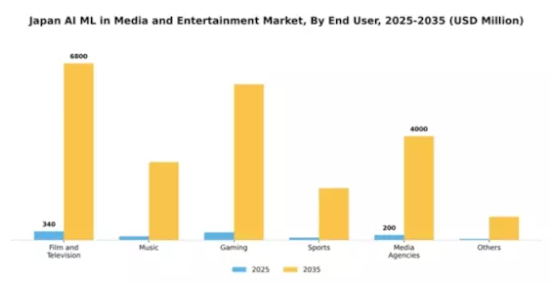

エンドユーザー別:映画・テレビ(最大)対ゲーム(最速成長)

日本のAI・機械学習を活用したメディア・エンターテインメント市場において、エンドユーザーセグメント間の市場シェア分布を見ると、映画・テレビが大きな割合を占めています。このセグメントは、AIと機械学習技術の統合が進み、コンテンツ制作、配信、視聴者エンゲージメントが強化されることで恩恵を受けています。一方、ゲーム分野は開発者が革新的なAI駆動ソリューションを採用しゲームプレイ体験を向上させることで、堅調な成長を示し急速に注目を集めている。日本AI・MLメディア・エンターテインメント市場の成長傾向は、映画・テレビが依然として支配的である一方、ゲーム分野が最速成長領域として台頭していることを明らかにしている。この成長を牽引する要因には、eスポーツ、モバイルゲーム、ARやVRなどの没入型技術の人気高まりが含まれる。さらに、独立系開発者がAIツールを活用して魅力的なゲーム体験を創出するケースが増加しており、この分野の急速な拡大をさらに加速させている。

映画・テレビ:支配的 vs. ゲーム:新興

映画・テレビ分野は、AIと機械学習を統合した確立されたインフラにより制作プロセスを効率化し、ストーリーテリングを強化する特徴を持ち、日本のAI・機械学習を活用したメディア・エンターテインメント市場で引き続き支配的地位を占めている。この分野の主要プレイヤーは、視聴者の嗜好をより深く理解しコンテンツ配信を最適化するため、AI駆動型分析技術への投資を進めています。一方、ゲーム分野は新興の成長分野として位置付けられており、ユーザーインタラクションやゲームプレイのダイナミクスを再構築するAI技術の革新が牽引役となっています。ゲーム企業はプレイヤーの行動に基づいてリアルタイムで調整を行い、パーソナライズされたゲーム体験を提供するためにAIを活用する傾向が強まっており、これによりより多くの観客を惹きつけ、競争の激しい環境下での成長を促進しています。

主要プレイヤーと競争環境

日本のAI・機械学習を活用したメディア・エンターテインメント市場は、急速な技術進歩とパーソナライズドコンテンツへの消費者需要の高まりにより、ダイナミックな競争環境が特徴である。Google(米国)、Amazon(米国)、ソニー(日本)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用してイノベーションを推進し市場プレゼンスを拡大している。Google(米国)はAI能力の強化に注力し、パーソナライズド推薦によるユーザーエンゲージメント向上を図っている。Amazon(米国)はクラウドサービスを軸に、メディア企業のデジタル変革を支援。ソニー(日本)はゲーム・エンタメ分野の強みを活かし、AI統合によるユーザー体験向上とコンテンツ制作プロセスの効率化を推進している。これらの戦略が相まって、イノベーションと顧客中心ソリューションを重視する競争環境が形成されている。

この市場における主要なビジネス戦略には、日本消費者の特有のニーズに応えるためのコンテンツのローカライズやサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在している。この分散化は多様な提供を可能にする一方、主要プレイヤーの影響力は依然として大きく、業界標準を設定し技術革新を牽引している。

2025年10月、Google(米国)はメディア専門家向けの新AI駆動型コンテンツ制作ツールのリリースを発表。コンテンツの制作・流通方法に革命をもたらすと期待される。この戦略的動きは、Googleがメディア分野の生産性向上に注力する姿勢を強調するものであり、ワークフローの再構築や、技術的実行よりもストーリーテリングに注力できる環境整備が期待される。こうしたツールの導入は、先進技術へのアクセスがより民主化されるにつれ、コンテンツ制作者間の競争激化にもつながる可能性がある。

2025年9月、アマゾン(米国)は主要な日本のメディア企業との提携を拡大し、ストリーミングサービスを強化するカスタマイズされたクラウドソリューションを提供した。この協業は、アマゾンの日本市場における地位を強化するだけでなく、現地メディア企業のデジタル変革を促進するという点で戦略的に重要である。カスタマイズされたソリューションを提供することで、Amazon(米国)は顧客満足度とロイヤルティを高め、競争優位性を確固たるものにする可能性が高い。

2025年8月、ソニー(日本)は機械学習アルゴリズムを統合しゲーム体験をパーソナライズするAI強化型ゲームプラットフォームを発表した。没入型・双方向型エンターテインメントの拡大傾向に沿ったこの取り組みは極めて重要であり、ソニー(日本)をゲームとAI技術の融合におけるリーダーとして位置づけるものである。同プラットフォームの成功はゲーム分野におけるユーザーエンゲージメントを再定義し、競合他社にとって新たな基準を確立する可能性がある。

2025年11月現在、市場の潮流はデジタル化、持続可能性、AI技術の統合を強く重視している。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進している。今後の展望では、競争上の差別化が従来型の価格競争から、技術革新・ユーザー体験の向上・サプライチェーンの信頼性へと移行する見込みです。この転換は、企業の市場戦略アプローチを再定義し、俊敏性と消費者ニーズへの対応力の重要性を強調する可能性があります。

業界動向

日本のメディア・エンターテインメント市場におけるAI・機械学習(ML)の最近の動向は、主要企業による先進技術の統合が進んでいることを浮き彫りにしている。TBSホールディングスは視聴者エンゲージメント向上のためAI駆動型コンテンツ制作に注力。ソニーはAIを活用したゲーム・エンターテインメントプラットフォームの強化を進め、分析技術でユーザー体験を最適化。NTTはメディア配信システムの最適化に向けたAIソリューション導入を推進。サイバーエージェントはデジタルマーケティング戦略にAIを導入し、広告効率の最大化で大きな進展を遂げている。

M&A面では、2023年6月にDeNAがCチャンネルの株式を取得し、動画コンテンツ制作の専門性を統合したことが特筆される。

さらに、ヤフーと楽天はAIを活用したEC・メディアプラットフォームの改善に向けた協業機会を模索中である。日本のAI・機械学習市場の成長は、アベマTVや電通などの企業がコンテンツパーソナライゼーション向上のためのアルゴリズム開発に注力する投資により、市場評価額が大幅に増加すると予測されていることからも明らかである。過去数年間、LINEはメッセージングサービスにAI技術を統合し、革新的なユーザーインタラクションを促進するとともにサービスポートフォリオを拡大しており、2022年7月には大幅なアップデートが実施された。

将来展望

日本のメディア・エンターテインメント分野におけるAI・機械学習市場の将来展望

メディア・エンターテインメント分野のAI・機械学習市場は、技術の進歩と消費者需要の増加を背景に、2024年から2035年にかけて驚異的な31.5%のCAGRで成長すると予測されている。

新たな機会は以下の分野にあります:

- AI駆動型コンテンツパーソナライゼーションプラットフォームの開発

- 予測的オーディエンス分析のための機械学習の導入

- AI技術を活用した没入型AR/VR体験の創出

2035年までに、革新的なアプリケーションと戦略的投資により、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本のメディア・エンターテインメント市場におけるAI/MLエンドユーザー別展望

- 映画・テレビ

- 音楽

- ゲーム

- スポーツ

- メディアエージェンシー

- その他

日本メディア・エンターテインメント分野におけるAI・MLソリューション展望

- ハードウェア/機器

- サービス

日本メディア・エンターテインメント分野におけるAI・MLアプリケーション展望

- ゲーム

- 虚偽情報検知

- 盗作検知

- パーソナライゼーション

- 制作計画・管理

- 販売・マーケティング

- 人材発掘

- コンテンツキャプチャ

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、ソリューション別(百万米ドル)

- 4.1.1 ハードウェア/機器

- 4.1.2 サービス

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 ゲーム

- 4.2.2 偽ニュース検出

- 4.2.3 盗作検出

- 4.2.4 パーソナライゼーション

- 4.2.5 生産計画・管理

- 4.2.6 販売・マーケティング

- 4.2.7 タレント発掘

- 4.2.8 コンテンツキャプチャ

- 4.2.9 その他

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 映画・テレビ

- 4.3.2 音楽

- 4.3.3 ゲーム

- 4.3.4 スポーツ

- 4.3.5 メディアエージェンシー

- 4.3.6 その他 5

- 4.1 情報通信技術(ICT)、ソリューション別(百万米ドル)

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Amazon(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイクロソフト(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 NVIDIA(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アドビ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Apple(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Tencent(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ソニー(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 ソリューション別日本市場分析

- 6.3 日本市場アプリケーション別分析

- 6.4 日本市場エンドユーザー別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFR調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術

- 6.9 抑制要因の影響分析:情報通信技術

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 ソリューション別情報通信技術(ICT)、2024年(%シェア)

- 6.12 ソリューション別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 ソリューション別、2025-2035年(百万米ドル)

- 7.2.2 アプリケーション別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境