❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

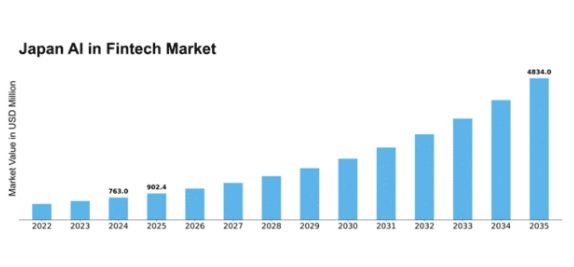

MRFRの分析によると、フィンテックにおけるAI市場規模は2024年に7億6300万米ドルと推定された。フィンテック市場におけるAIは、2025年の9億240万米ドルから2035年までに48億3400万米ドルへ成長し、予測期間(2025年~2035年)において18.27%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のAIフィンテック市場は、技術進歩と規制支援に牽引され堅調な成長を遂げている。

- AI技術への投資が顕著に増加しており、市場がイノベーションに強くコミットしていることを示している。

- 規制環境はAI統合をますます支援する方向へ変化しており、金融サービス全体での導入を円滑化している。

- 顧客中心のソリューションが注目を集めており、個人のニーズに応えるパーソナライズド金融サービスへの移行を反映している。

- 主要な市場推進要因には、金融サービスにおける自動化需要の高まりとデータ分析能力の進歩が含まれ、これらが市場成長を牽引している。

日本のAIフィンテック市場

CAGR

18.27%

市場規模と予測

2024年市場規模763.0 (百万米ドル)2035年市場規模4834.0 (百万米ドル)

主要プレイヤー

JPMorgan Chase(米国)、Goldman Sachs(米国)、Morgan Stanley(米国)、BlackRock(米国)、Ant Group(中国)、Square(米国)、PayPal(米国)、Revolut(英国)、N26(ドイツ)

日本のAIフィンテック市場動向

AIフィンテック市場は現在、先進技術の金融サービスへの統合を特徴とする変革期を迎えています。日本では、規制面の支援と革新的な金融ソリューションへの需要拡大が相まって、この分野が急速に進化している。政府は金融機関の効率性と顧客体験向上のため、人工知能の採用を積極的に推進している。この傾向は、伝統的な銀行とフィンテック新興企業がAI能力を活用するために協業を深める競争環境を育んでいるようだ。さらに、金融サービスがAI技術を採用する中で、データセキュリティとプライバシーへの重視が最優先事項となりつつある。日本の消費者はデータ利用の影響に対する意識を高めており、金融機関は透明性と倫理的実践を優先するよう促されている。この変化は、規制要件を満たすだけでなく顧客との信頼構築も実現するAI駆動型ソリューションの成長可能性を示唆している。AIフィンテック市場が成熟を続ける中、消費者期待と規制枠組みに沿ったさらなる革新が生まれ、最終的に日本の金融サービスの未来を形作るだろう。

AI技術への投資増加

AIフィンテック市場におけるAI技術への投資増加傾向が顕著である。金融機関は業務効率化と顧客エンゲージメント強化を目的に、AI駆動型ソリューションの開発・導入に多大なリソースを投入している。この投資により、膨大なデータを分析し従来では得られなかった洞察を提供する高度なツールの出現が期待される。

AI統合への規制支援

日本の規制環境は、金融サービスにおけるAI統合をますます支援する方向に向かっている。当局は、消費者保護を確保しつつイノベーションを促進する枠組みを構築中だ。この規制的支援はAI技術の採用を促進し、金融機関が新たなビジネスモデルを模索しサービス提供を改善することを可能にするだろう。

顧客中心ソリューションへの注力

フィンテック市場におけるAI活用において、顧客中心ソリューションの開発がますます重視されている。金融機関はAIを活用し、サービスの個別化、ユーザー体験の向上、特定の顧客ニーズへの対応を図っている。この傾向は、よりカスタマイズされた金融商品への移行を示唆しており、顧客満足度とロイヤルティの向上につながる可能性がある。

日本のAIフィンテック市場を牽引する要因

高まるサイバーセキュリティへの懸念

AIフィンテック市場において、サイバーセキュリティはイノベーションと投資の重要な推進力として浮上している。金融サービスのデジタル化が進む中、日本の消費者や企業はデータ侵害やサイバー攻撃に伴うリスクへの認識を高めている。最近の統計によれば、サイバー犯罪による日本の経済的損失は年間10億ドル以上に上り、金融機関はサイバーセキュリティ対策を最優先課題と位置付けています。AI技術はセキュリティプロトコルの強化、異常検知、脅威へのリアルタイム対応に活用されています。このサイバーセキュリティへの注力は、機密性の高い金融データを保護するだけでなく、AIフィンテック市場の成長に不可欠な消費者信頼の構築にも寄与します。金融機関がAI駆動型セキュリティソリューションに投資するにつれ、市場全体は大幅な成長が見込まれます。

データ分析能力の進歩

データ分析能力の進歩は、日本のAIフィンテック市場に大きな影響を与えている。金融機関は、AI技術によって促進されるデータ駆動型意思決定の価値をますます認識している。大規模なデータセットを分析する能力は、リスク評価、顧客インサイト、業務効率の向上を可能にする。最近の報告によると、金融セクターにおけるAI駆動型データ分析の市場は、年間25%以上の成長が見込まれている。この成長は、戦略的計画立案や競争優位性確保におけるデータ依存度の増加に起因する。金融機関が高度な分析ツールへ投資するにつれ、AIフィンテック市場は拡大し、より情報に基づいた意思決定とサービス提供の強化が期待される。

AI導入を支援する規制枠組み

日本の規制環境は、金融分野におけるAI技術導入を支援する方向へ進化している。金融庁(FSA)による最近の取り組みは、消費者保護を確保しつつイノベーションに適した枠組みの構築を目指している。この規制支援は、金融機関がコンプライアンス違反の懸念なくAI応用を探求することを促すため、AIフィンテック市場にとって極めて重要である。リスク管理や顧客サービスにおけるAI活用に関する金融庁のガイドラインは、より強固な市場形成に寄与すると期待されている。規制環境がより好転するにつれ、金融機関はAI技術への投資を拡大し、日本のAIフィンテック市場の成長をさらに加速させる見込みである。

パーソナライズド金融サービスへの移行

日本のAIフィンテック市場では、消費者の期待変化を背景に、パーソナライズド金融サービスへの大きな移行が進んでいる。顧客は、個々の金融ニーズや嗜好に応じた特注ソリューションをますます求めるようになっている。AI技術により金融機関は膨大なデータを分析し、パーソナライズされた商品・サービスの創出が可能となる。最近の調査では、日本の消費者の70%以上がパーソナライズされた提案を提供する金融サービスを利用する可能性が高いと示されている。この傾向を受け、銀行やフィンテック企業はAI駆動型分析や顧客関係管理システムへの投資を進めている。競争環境下で差別化を図る金融機関がパーソナライゼーションによる顧客体験の向上を図ることで、AIフィンテック市場は成長が見込まれる。

金融サービスにおける自動化の需要増加

日本のAIフィンテック市場では、様々な金融サービス分野で自動化への需要が顕著に高まっている。この傾向は、金融機関が業務効率化を図る中で生じた効率性とコスト削減の必要性によって推進されている。最近のデータによると、日本の銀行の約60%がAI駆動型ソリューションを含む自動化技術に投資している。これらの技術は業務効率を高めるだけでなく、迅速な対応時間を提供することで顧客サービスも改善する。その結果、AIフィンテック市場は拡大が見込まれ、自動化は金融サービス提供の中核要素となるでしょう。融資審査や不正検知などのプロセスへのAI統合が需要をさらに牽引し、日本は革新的な金融技術導入のリーダーとしての地位を確立すると予想されます。

市場セグメントの洞察

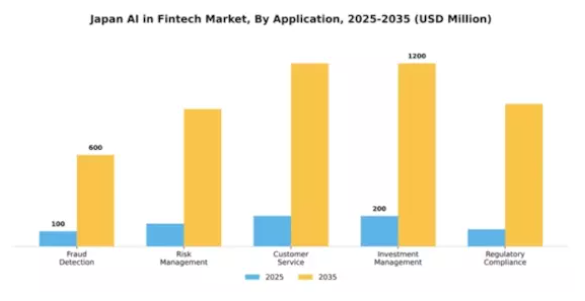

用途別:不正検知(最大)対リスク管理(最速成長)

日本のAIフィンテック市場では、アプリケーション分野において不正検知が最大のシェアを占めている。これは金融犯罪への懸念の高まりとセキュリティ需要が背景にある。これに続くリスク管理分野は、企業が資産保護と市場変動に伴う潜在リスク管理の重要性を認識するにつれ、急速に注目を集めている。この分野の成長傾向は、データ分析と意思決定能力を強化するAI技術の進歩によって牽引されている。金融機関が機械学習を活用して顧客理解やコンプライアンスを向上させようとする中、カスタマーサービスや投資管理などの分野でも大きな投資が見られる。金融環境における規制の進化に備える企業が増えるにつれ、規制コンプライアンスも重要な分野として台頭している。

不正検知(主流) vs リスク管理(新興)

不正検知はアプリケーション分野における主流の力として際立っており、不審な活動を特定し財務損失を最小化する堅牢なメカニズムを提供します。組織は不正を効果的に防ぐため、高度なAIアルゴリズムに多額の投資を行っています。一方、リスク管理はAIを活用した潜在リスクの分析と軽減戦略の策定に焦点を当て、急速に台頭しています。企業は、不正を検知するだけでなく、業務に関連するリスクを積極的に管理する必要性を認識しつつある。これらの分野が進化するにつれ、企業は包括的なリスク軽減フレームワークを構築するために、両方のアプリケーションを融合させる可能性が高い。

エンドユース別:銀行(最大)対決済サービス(最速成長)

日本のAIフィンテック市場では、エンドユース分野別の市場シェア分布が多様であり、銀行が最大のセグメントとして主導的立場にある。これは、銀行業務の最適化、顧客体験の向上、意思決定プロセスの改善におけるAIへの強い依存度を反映している。保険分野はAIを活用したカスタマイズされたサービスの恩恵を受け、投資会社や決済サービスも重要なプレイヤーとして存在感を示している。エンドユーザーセグメント内の成長傾向はダイナミックな変化を示しており、決済サービスが最も急速に成長している分野として台頭している。これはデジタルウォレットやモバイル決済ソリューションの急速な普及に牽引されている。さらに、全セグメントにおけるAI駆動型不正検知・リスク管理への需要拡大が技術への大幅な投資を促進し、日本のAIフィンテック市場の成長をさらに刺激している。

銀行業務:主流 vs 決済サービス:新興勢力

銀行業務は依然として日本のAIフィンテック市場における主流セグメントであり、既存金融機関が業務効率化、顧客サービス向上、データ分析のためにAIを活用する特徴を持つ。金融機関はプロセス合理化とリスク評価の改善に多額の投資を行い、競争力を維持している。一方、決済サービスは非接触決済やAI強化型取引セキュリティの革新に牽引され、新興勢力として台頭している。消費者の嗜好がデジタルプラットフォームへ移行する中、決済サービスはAIを組み込みユーザー体験とセキュリティを強化しながら急速に適応している。これらのセグメントの融合は、伝統的な銀行業務と革新的な決済ソリューションのバランスを取る市場内の重要な転換点を浮き彫りにしている。

技術別:機械学習(最大)対自然言語処理(最速成長)

日本のAIフィンテック市場では、機械学習が技術分野を支配し、予測分析やリスク評価における広範な応用により最大のシェアを占める。自然言語処理がそれに続き、顧客対応の強化やコミュニケーション効率化能力で急速に市場の関心を集めている。コンピュータビジョンやロボティックプロセスオートメーションなどの技術も注目度を高めているが、これら二大分野の陰に留まっている。この分野の成長傾向は、主にAIアルゴリズムの進歩と金融機関による自動化技術への投資増加によって牽引されている。パーソナライズされた金融サービスへの需要が高まる中、機械学習はさらに地位を固めると予想される一方、自然言語処理はチャットボットやバーチャルアシスタントへの革新的応用により、金融サービスをよりアクセスしやすくユーザーフレンドリーにするため、成長が加速する見込みである。

技術:機械学習(主流)対 自然言語処理(新興)

機械学習は日本のAIフィンテック市場において主導的な技術として際立っており、データ分析、不正検知、市場予測における汎用性と有効性が特徴です。金融業務における確固たる存在感から、銀行や投資会社での普及が進んでいます。一方、自然言語処理は新興勢力として台頭しており、チャットボットや自動サポートシステムを通じた顧客エンゲージメント向上に大きな可能性を示しています。顧客の問い合わせをリアルタイムで解釈・応答する能力は、ユーザー体験の向上に極めて価値があります。機械学習が分析と意思決定を牽引し続ける一方で、自然言語処理はフィンテック分野におけるコミュニケーションと業務効率に革命をもたらすだろう。

導入形態別:クラウドベース(最大)対オンプレミス(急成長中)

日本のAIフィンテック市場における導入形態の分布を見ると、クラウドベースソリューションが市場の大きなシェアを占め、明らかな選好が示されている。この傾向は、クラウドサービスが提供する拡張性と柔軟性に起因しており、フィンテック企業が迅速にイノベーションを起こし、変化する市場ニーズに適応することを可能にしています。オンプレミス型ソリューションは、特定の分野では従来優勢でしたが、クラウドベースの代替手段がもたらす業務効率性の高さに押されつつあります。成長傾向を見ると、クラウドベースの導入が優位を維持する一方で、データセキュリティとコンプライアンスを優先する組織によってオンプレミス型ソリューションが再興している。規制要件の強化やカスタマイズの必要性増大といった要因が、オンプレミス型を最速成長セグメントに押し上げている。企業は現在、両導入形態の強みを活用するハイブリッド型アプローチを模索中だ。

クラウドベース:主流 vs オンプレミス:台頭

クラウドベース導入は堅牢な拡張性が特徴で、フィンテック企業がインフラ投資を大幅に増やすことなく業務を拡大できる。迅速な導入と協業強化を可能にするため、スタートアップから既存企業まで幅広く支持されている。一方、オンプレミス導入は、機密性の高い金融取引やデータ管理における優位性を認識する組織が増える中、再評価が進んでいる。これらのシステムは、高度なカスタマイズとデータ管理を求める企業を惹きつけており、特に規制順守が最優先される分野で新たな選択肢として台頭している。両セグメントを総合すると、多様な業務ニーズに対応する日本のAIフィンテック市場の進化する状況を反映している。

主要プレイヤーと競争環境の分析

AIフィンテック市場は現在、急速な技術進歩とデジタル金融ソリューションへの消費者需要の高まりを背景に、ダイナミックな競争環境が特徴である。主要プレイヤーは、イノベーション、パートナーシップ、地域拡大を重視する戦略を積極的に推進している。例えば、JPモルガン・チェース(米国)は業務効率化と顧客サービス向上のためのAI能力強化に注力し、ゴールドマン・サックス(米国)はリスク管理と投資戦略にAIを活用している。こうした戦略的ポジションは市場での存在感を強化するだけでなく、企業が技術力と顧客中心のソリューションで差別化を図ることで、競争環境の活性化にも寄与している。

事業戦術面では、地域市場への対応強化のための現地化、効率性向上のためのサプライチェーン最適化、消費者行動分析のためのAI駆動型アナリティクスへの投資が増加している。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散化により多様なサービス提供が可能となる一方、主要企業の総合的な影響力が競争力学を大きく形作っている。

2025年10月、アントグループ(中国)はアジア市場での事業拡大を目的に、主要な日本銀行との戦略的提携を発表し、デジタル決済ソリューションの強化を図った。この連携により、先進的なAI技術を従来の銀行システムに統合し、取引効率と顧客体験の向上が見込まれる。こうした提携は、フィンテック企業と既存金融機関の連携強化という潮流を示唆しており、イノベーションと市場成長を促進する可能性がある。

2025年9月、PayPal(米国)はユーザー保護を強化する新たなAI駆動型不正検知システムを導入した。サイバー脅威が進化を続ける中、金融取引の安全確保におけるAIの重要性が高まっていることを示す取り組みである。先進技術によるセキュリティ優先の姿勢は、PayPalをフィンテック分野における信頼性と確実性のリーダーとして位置付け、安全な決済ソリューションを求めるユーザーの獲得につながる可能性がある。

2025年8月、Square(米国)は中小企業向けAI搭載財務管理ツール群を導入し、日本でのサービス拡大を図った。この動きはSquareの現地起業家支援への姿勢を示すと同時に、AIを活用した特化型金融ソリューションへの需要増大を浮き彫りにしている。中小企業の特定ニーズに対応することで、Squareは市場における競争優位性を高める可能性が高い。

2025年11月現在、AI金融技術市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業間では協業によるイノベーション推進の価値が認識され、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格のみならず、技術革新とサプライチェーンの信頼性にますます依存していくと見られる。AIを効果的に活用し戦略的パートナーシップを構築できる企業が、この進化する環境におけるリーダーとして台頭する可能性が高い。

業界動向

2023年11月、楽天はAIを活用したパーソナライズドバンキングソリューションによる金融技術サービスの強化を発表した。同月、ソフトバンクはポートフォリオ管理の最適化を目的とした新たなAI駆動型投資分析ツールを公開した。

さらに、みずほフィナンシャルグループは顧客業務の効率化に向けAI能力に注力しており、デジタルトランスフォーメーションへの全国的な潮流を示している。

M&A面では、富士通が2023年10月に小規模AIスタートアップの買収を完了し、金融サービス向け予測分析能力を強化。アイフル株式会社も貸付アルゴリズム改善のためAI技術提携に投資しており、業界全体で顧客体験向上を図る傾向が顕著である。主要企業の市場評価額は大幅な成長を示しており、SBIホールディングスはAI投資に起因する株価の大幅な上昇を報告している。

さらに、過去2年間でフィンテックソリューションの規制枠組みが著しく進展し、AI開発にとってより魅力的な環境が促進されている。これらの企業の進化に伴い、日本全体の金融サービスにおけるAI統合に向けた競争環境の変化は今後も続くだろう。

将来展望

日本のフィンテック市場におけるAIの将来展望

フィンテック市場におけるAIは、技術進歩、規制支援、自動化需要の増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)18.27%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リスク評価強化のためのAI駆動型信用スコアリングシステムの開発

- 安全な取引処理のためのブロックチェーン技術の導入

- 機械学習アルゴリズムを用いたパーソナライズド金融アドバイザリーサービスの創出

- 機械学習アルゴリズムを活用したパーソナライズド金融アドバイザリーサービスの創出。

2035年までに市場は大幅な成長を達成し、金融イノベーションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本AIフィンテック市場 エンドユース展望

- 銀行

- 保険

- 投資会社

- 決済サービス

日本AIフィンテック市場 技術展望

- 機械学習

- 自然言語処理

- コンピュータビジョン

- ロボティックプロセスオートメーション

日本のフィンテックにおけるAI市場 アプリケーション別展望

- 不正検知

- リスク管理

- カスタマーサービス

- 投資運用

- 規制コンプライアンス

日本のフィンテックにおけるAI市場 導入形態別展望

- オンプレミス

- クラウドベース

- 1 第I部:エグゼクティブサマリーと主要ハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 不正検知

- 4.1.2 リスク管理

- 4.1.3 カスタマーサービス

- 4.1.4 投資管理

- 4.1.5 規制コンプライアンス

- 4.2 情報通信技術、最終用途別(百万米ドル)

- 4.2.1 銀行

- 4.2.2 保険

- 4.2.3 投資会社

- 4.2.4 決済サービス

- 4.3 情報通信技術(ICT)、技術別(百万米ドル)

- 4.3.1 機械学習

- 4.3.2 自然言語処理

- 4.3.3 コンピュータビジョン

- 4.3.4 ロボティックプロセスオートメーション

- 4.4 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.4.1 オンプレミス

- 4.4.2 クラウドベース

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 JPMorgan Chase(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Goldman Sachs(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Morgan Stanley(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 BlackRock(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Ant Group(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Square(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 PayPal(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Revolut(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 N26(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 JPMorgan Chase(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境