❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

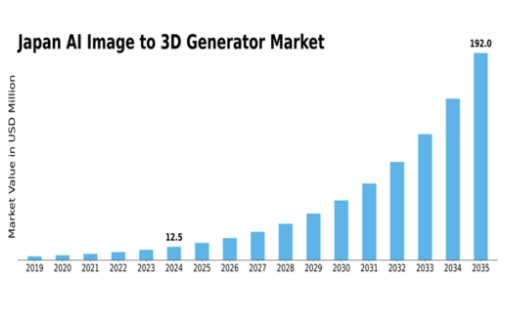

MRFRの分析によると、AI画像から3D生成ツールの市場規模は2024年に1343万米ドルと推定された。AI画像から3D生成ツール市場は、2025年の1659万米ドルから2035年までに1億3768万米ドルへ成長し、2025年から2035年の予測期間において23.56%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のAI画像から3D生成市場は、技術進歩と3Dコンテンツ需要の増加を背景に堅調な成長を遂げている。

- 日本AI画像から3D生成市場で最大のセグメントはクリエイティブ産業であり、これらの技術の採用が拡大している。

- カスタマイズとパーソナライゼーションは、プロジェクト強化のための特注3Dコンテンツを求めるユーザーにより主要トレンドとなりつつある。

- 仮想現実(VR)および拡張現実(AR)との統合が急速に進化しており、様々なアプリケーションにおける没入型体験への移行を示唆している。

- 3Dコンテンツ制作の需要増加とAI技術の進歩が、市場成長を推進する主要な要因である。

日本AI画像から3D生成市場

CAGR

23.56%

市場規模と予測

2024年市場規模13.43(百万米ドル)2035年市場規模137.68(百万米ドル)

主要プレイヤー

NVIDIA(米国)、Adobe(米国)、Autodesk(米国)、Unity Technologies(米国)、Blender Foundation(オランダ)、Sketchfab(フランス)、DeepMind(英国)、OpenAI (米国)

日本AI画像から3D生成市場動向

AI画像から3D生成市場は現在、人工知能の進歩と様々な分野における3Dモデリング需要の増加に牽引され、顕著な成長を遂げています。ゲーム、建築、製品設計などの業界では、創造的プロセスを強化するためにこれらの技術をますます採用しています。画像処理へのAI統合により、2D画像から3Dモデルへの変換がより効率的かつ正確に行えるようになり、これが市場拡大の主要因と見られる。さらに、没入型体験には高品質な3Dアセットが不可欠なため、仮想現実(VR)および拡張現実(AR)アプリケーションの台頭が、高度な3D生成ツールの需要をさらに加速させる可能性が高い。加えて、AI画像から3D生成ツール市場では、競争優位性獲得のためにこれらのツールを活用しようとする中小企業(SME)からの関心が高まっている。アクセシビリティの向上とコスト低下に伴い、より多くの企業が設計ニーズにAI駆動型ソリューションを採用すると予想される。この傾向は技術の民主化を示唆しており、小規模なプレイヤーでも豊富なリソースなしに高品質な3Dコンテンツを作成できることを意味する。全体として、AI技術の革新がその将来像を形作る可能性が高く、市場は継続的な成長の兆しを見せています。

クリエイティブ産業における採用拡大

AI画像から3D生成ツール市場は、特にゲームや映画産業などクリエイティブ分野からの関心が高まっています。これらの産業がよりリアルなビジュアルを追求するにつれ、効率的な3Dモデリングツールへの需要が増加しています。この傾向は、ワークフローの効率化と芸術的表現の強化に向けてAI技術を統合する方向への転換を示しています。

カスタマイズとパーソナライゼーションへの焦点

AI画像から3D生成ツール市場ではカスタマイズの重要性が増している。企業は特定のプロジェクト要件に対応した特注ソリューションを求める傾向が強まっている。この傾向は、プロバイダーがユーザーの独自ニーズに応じて出力を変更できる柔軟なツールの開発が必要になる可能性を示唆している。

仮想現実(VR)および拡張現実(AR)との統合

AI画像から3D生成ツール市場は、仮想現実(VR)および拡張現実(AR)技術との統合によって恩恵を受ける可能性が高い。これらのプラットフォームが普及するにつれ、高品質な3Dアセットの必要性が重要となる。この傾向は、3D生成ツールと没入型技術の連携によるユーザー体験の向上の可能性を示している。

日本のAI画像から3D生成ツール市場の推進要因

AI技術の進歩

人工知能技術の進歩は、日本のAI画像から3D生成ツール市場を形作る上で重要な役割を果たしている。機械学習アルゴリズムとコンピュータビジョンの革新により、これらの生成ツールの能力が向上し、画像から3Dモデルへの変換がより正確かつ効率的に行えるようになっている。AI技術が進化を続けるにつれ、3D生成の品質と速度が向上し、より多くのユーザーを惹きつけると予想される。日本政府はAIの研究開発を積極的に推進しており、これがAI画像から3D生成ツール市場への投資増加につながる可能性があります。この革新的な環境は、企業と開発者の双方に新たな機会を生み出すでしょう。

3Dコンテンツ制作需要の高まり

日本のAI画像から3D生成ツール市場では、3Dコンテンツ制作に対する需要が顕著に増加しています。この傾向は主に、ゲーム、広告、教育など様々な分野における高品質なビジュアルコンテンツへの需要増加によって牽引されている。企業がユーザーエンゲージメントの向上を目指す中、2D画像から3Dモデルを生成する能力は不可欠となっている。最近のデータによると、日本のゲーム産業だけでも2025年までに2兆円規模に達すると予測されており、AI画像から3D生成ツール市場における革新的ツールの必要性をさらに加速させている。この需要拡大により、より多くの企業がAI駆動型ソリューションへの投資を促進し、市場規模が大幅に拡大する見込みです。

電子商取引(Eコマース)とオンライン小売の成長

日本における電子商取引(Eコマース)とオンライン小売の急成長は、AI画像から3D生成ツール市場に大きな影響を与えています。オンラインショッピングの普及に伴い、小売業者は没入型でインタラクティブな商品展示を通じた顧客体験の向上を模索しています。画像から製品の3D表現を生成する能力は、消費者が購入前に商品をより深く理解する手助けとなります。最近の統計によると、日本のEコマース市場は2025年までに20兆円に達すると予測されており、この拡大する分野に対応するAI画像から3D生成ツール市場にとって大きな機会を示しています。この傾向は、企業が競争力を維持するために3D生成技術への投資を行う可能性が高いことを示唆しています。

仮想現実(VR)アプリケーションの台頭

日本における仮想現実(VR)アプリケーションの台頭が、AI画像から3D生成ツール市場への関心を高めています。VR技術の普及に伴い、エンターテインメント、不動産、観光などの業界が没入型体験の創出方法を模索しています。画像から3Dモデルを生成する能力は、リアルな仮想環境を開発する上で不可欠です。日本のVR市場が大幅に成長すると予測される中、AI画像から3D生成ツール市場はこのトレンドの恩恵を受ける可能性が高い。企業はVRアプリケーションの需要に応えるため、高度な3D生成ツールへの投資が予想され、よりダイナミックで競争的な市場環境につながる可能性がある。

教育・訓練への注目の高まり

日本における教育・訓練への重視が高まっており、これはAI画像から3D生成ツール市場に好影響を与えている。教育機関や企業研修プログラムでは、学習体験の向上を目的として3D可視化ツールの導入が進んでいる。画像から3Dモデルへの変換機能は、特に工学やデザインなどの分野において、複雑な主題の理解促進に寄与する。教育技術の進化に伴い、AI画像から3D生成ツール市場における効果的なツールへの需要は増加すると予想される。この傾向は教育機関と技術プロバイダー間の連携を促進し、市場の革新と成長を促す可能性がある。

市場セグメントの洞察

日本のAI画像から3D生成ツール市場セグメントの洞察

日本のAI画像から3D生成ツール市場セグメントの洞察

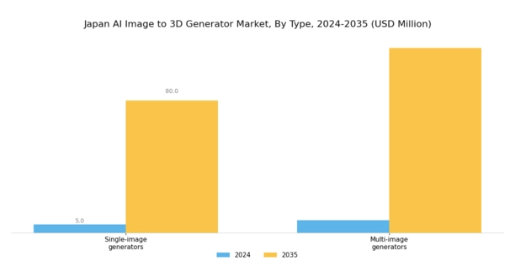

AI画像から3D生成ツールの市場タイプ別洞察

AI画像から3D生成ツールの市場タイプ別洞察

日本のAI画像から3D生成市場は、技術進歩と様々な分野における高品質な可視化への需要増加に牽引され、拡大を続けています。このセグメントは大きく2つの主要タイプに分類されます:単一画像生成ツールと複数画像生成ツールです。単一画像生成ツールは、ユーザーが単一の2D画像から3D表現を作成することを可能にする重要な役割を果たし、ゲーム、映画、仮想現実などの業界で特に有利です。

単純な画像をインタラクティブで没入感のある3Dモデルへ迅速に変換する能力は、ビジュアルストーリーテリングを強化するだけでなく、ユーザーエンゲージメントを向上させ、多くの産業におけるデザイナーやアーティストにとって不可欠な存在となっている。

一方、複数画像生成器は複数の画像を同時に処理する能力により際立ち、3Dモデリングに対してより包括的かつ動的なアプローチを提供する。これは、空間配置を効果的に表現するために完全な視点と詳細な属性が求められる建築や製品デザインなどの分野で特に価値が高い。これらの生成器への機械学習アルゴリズムの統合は出力品質をさらに最適化し、ユーザー満足度の向上とワークフローの効率化をもたらします。

さらに、日本の企業がデジタルトランスフォーメーション戦略を積極的に採用するにつれ、これらの生成器の重要性は高まり続けており、この分野における成長と革新の大きな機会を提示しています。

AI画像から3D生成器市場におけるアプリケーションの洞察

AI画像から3D生成器市場におけるアプリケーションの洞察

日本のAI画像から3D生成器市場におけるアプリケーション分野は、ゲーム開発、製品設計、可視化、アートなど多様なニーズに対応することで業界を牽引する重要な役割を担っている。革新的な技術が機能強化をもたらし、プロセス効率化と市場投入期間短縮を実現する中、この分野は成長傾向にある。ゲーム開発分野では、AI生成3Dアセットの活用により没入感と視覚的魅力が向上。競争の激しい日本のゲーム市場において、プレイヤー層の拡大に貢献している。

同様に製品設計分野では、AI強化型可視化ツールによる効率化がプロトタイプ制作の創造性と精度を促進。品質と革新を重視する日本の特性上、これは不可欠である。建築やシミュレーション分野における可視化は、関係者が3Dモデルと対話可能となり意思決定プロセスを改善するため、不可欠な存在となっている。

さらに芸術分野では、創造的実践へのAI統合が伝統的手法を革新し、アーティストが未踏の創造領域を探求することを可能にしている。これらの応用事例は総じて、日本の企業やクリエイターがAI画像から3D生成技術を活用する方法に大きな変革をもたらし、生産性と創造性を高める機会の道を開いている。

AI画像から3D生成ツール市場における業界別インサイト

AI画像から3D生成ツール市場における業界別インサイト

日本のAI画像から3D生成ツール市場は、様々な業界分野で著しい成長を遂げており、各セクターにおける先進技術の採用拡大を反映しています。製造業は、AI生成3Dモデルを活用して生産プロセスを効率化し、製品開発を強化する上で重要な役割を果たしています。教育分野では、これらのツールが学習体験を変革し、インタラクティブな3D可視化を通じて学生が複雑な概念に取り組むことを可能にしています。

エンターテインメント業界も恩恵を受けており、AI技術はコンテンツ制作の迅速化を可能にし、ゲームや映画における視覚的ストーリーテリングを強化しています。医療分野では、詳細な視覚的表現を通じて医療画像診断を促進し、患者の治療成果を改善する点が注目されます。その他にも、AI技術を活用する多様な業界が存在し、多くの革新と効率化の機会を提供しています。日本がデジタルトランスフォーメーションを推進する中、これら分野におけるAI画像から3D生成技術への拡大と統合は、市場勢いをさらに加速させ、各分野における生産性と関与の向上を促進する見込みです。

主要プレイヤーと競争環境

日本のAI画像から3D生成市場は、急速な技術進歩と没入型デジタル体験への需要増加に牽引され、ダイナミックな競争環境が特徴です。NVIDIA(米国)、Adobe(米国)、Autodesk(米国)といった主要プレイヤーが最前線に立ち、グラフィックス処理とソフトウェア開発における豊富な専門知識を活用している。NVIDIA(米国)はAI駆動型グラフィックスレンダリングの革新に注力し、Adobe(米国)はCreative Cloudスイートを通じたユーザー体験の向上を重視している。オートデスク(米国)は堅牢な3Dモデリングソフトウェアを戦略的強みとし、建築やゲームを含む多様な産業に対応している。これらの企業が形成する競争環境は、先端技術とユーザー中心ソリューションへの依存度を高めている。

事業戦略面では、日本市場への対応強化と効率化を図るため、サプライチェーン最適化を伴う現地化が進展中である。市場構造は複数プレイヤーがシェアを争う中程度の分散状態を示している。しかしながら、業界標準を設定しイノベーションを牽引する大手企業の影響力は絶大である。この競争構造は、小規模企業がニッチソリューションで成長できる環境を育む一方、大規模企業は包括的な製品ラインとブランド認知度で優位性を確立している。

2025年10月、NVIDIA(米国)は最新のAI搭載レンダリングエンジンの発表を行い、2D画像から3Dモデルへの変換時間を大幅に短縮した。この戦略的動きは、ゲームや仮想現実など迅速なプロトタイピングと可視化を必要とする産業層への訴求により、競争優位性を高める見込みだ。本技術の導入はクリエイティブワークフローにおけるAIの普及促進にもつながり、NVIDIAの市場リーダーとしての地位をさらに固める可能性がある。

2025年9月、アドビ(米国)はPhotoshopソフトウェアに新機能を追加し、2D画像から精度を高めた3Dモデルを直接生成可能とした。この開発はアドビのクリエイティブソフトウェア市場における基盤強化につながるだけでなく、デザインプロセスへのAI統合という拡大するトレンドにも合致する。2Dから3Dへの移行を簡素化することで、Adobeはファッションやプロダクトデザイン分野を含むより幅広いユーザー層を惹きつけ、市場範囲を拡大する可能性が高い。

2025年8月、オートデスク(米国)は日本の主要ゲームスタジオと戦略的提携を結び、現地市場向けに特化した3Dモデリングツールの開発を開始した。この協業は、オートデスクの地域拡大への取り組みと現地産業ニーズへの理解を示すものである。日本の開発者の具体的な要求に製品を適合させることで、オートデスクは競争上の優位性を高め、ゲーム業界におけるイノベーションを促進する態勢を整えている。

2025年11月現在、AI画像から3D生成ツール市場における顕著なトレンドとして、デジタル化・持続可能性・AI技術統合への移行が挙げられる。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は価格競争から脱却し、技術革新とサプライチェーンの信頼性重視へと進化すると予測される。この変化は、革新性と適応性を優先する企業が、進化する市場におけるリーダーとして台頭する可能性を示唆している。

業界動向

日本のAI画像から3D生成市場では、マイクロソフト、オートデスク、アマゾン ウェブ サービス、NVIDIA、アドビ、エピックゲームズ、ユニティ・テクノロジーズ、グーグル、OpenAIといった主要プレイヤーによる進展を中心に、最近著しい発展が見られている。2023年4月、オートデスクはAIを活用した3Dモデリング機能強化のため、日本の現地企業との提携を発表した。

さらに、NVIDIAと日本の大学が3Dレンダリング技術へのAI統合で協力した取り組みは、市場の成長を確固たるものにした。2022年半ば以降、特に政府投資を通じた日本の技術進歩とデジタル変革への注力は、ゲームやエンターテインメントを含む様々な分野でAIツールの新たな道を開いた。

M&A活動においては、2022年1月にEpic Gamesが日本の3Dアニメーション企業を買収し、コンテンツ制作ツールを強化することで業界の革新を推進した。日本におけるAI画像から3D生成市場の評価額は、特にゲームや仮想現実体験におけるデジタルコンテンツ需要の増加に支えられ、引き続き成長を続けており、AI技術開発における日本のリーダー的地位をさらに強化している。

将来展望

日本AI画像から3D生成市場 将来展望

AI画像から3D生成市場は、AI技術の進歩と3Dモデリング需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.56%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 3Dモデル生成のためのサブスクリプション型SaaSプラットフォームの開発。

- 建築設計ワークフローへのAIツールの統合。

- リアルタイム3Dアセット作成のためのゲーム企業との提携。

2035年までに、市場は大幅な成長を達成し、革新的な3Dソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本AI画像から3D生成器市場タイプ別展望

- 単一画像生成器

- 複数画像生成器

日本AI画像から3D生成器市場用途別展望

- ゲーム開発

- 製品設計

- 可視化

- アート

日本AI画像から3D生成器市場産業分野別展望

- 製造業

- 教育

- エンターテインメント

- 医療

- その他

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 単一画像生成装置

- 4.1.2 複数画像生成装置

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 ゲーム開発

- 4.2.2 製品設計

- 4.2.3 ビジュアライゼーション

- 4.2.4 アート

- 4.3 情報通信技術、産業分野別(百万米ドル)

- 4.3.1 製造業

- 4.3.2 教育

- 4.3.3 エンターテインメント

- 4.3.4 ヘルスケア

- 4.3.5 その他

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 NVIDIA(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Adobe(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 オートデスク(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Unity Technologies(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Blender Foundation (オランダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Sketchfab (フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 DeepMind (GB)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 OpenAI(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 日本市場:産業分野別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因影響分析:情報通信技術(ICT)

- 6.9 抑制要因の影響分析:情報通信技術

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、タイプ別、2024年(%シェア)

- 6.12 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、産業分野別、2024年(%シェア)

- 6.16 産業分野別情報通信技術、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 表一覧