❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

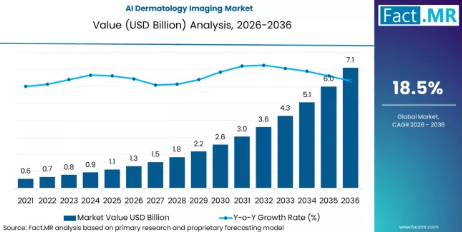

2026年の市場規模は13億米ドルと推計されており、これがAI皮膚科画像診断市場の規模を示しています。市場は年平均成長率(CAGR)18.50%で拡大し、2036年までに71億米ドルに達すると見込まれています。

AI皮膚科画像診断市場の主なポイント

- AI皮膚科画像診断市場規模(2026年):13億米ドル

- AI皮膚科画像診断市場の予測規模(2036年):71億米ドル

- AI皮膚科画像診断市場の予測CAGR:18.5%

- AI皮膚科画像診断市場の主要なタイプ:AI病変トリアージおよび悪性度リスクスコアリング(SaMD)

- AI皮膚科画像診断市場の主要成長地域:北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ

- AI皮膚科画像診断市場の主要企業:Canfield Scientific、FotoFinder Systems、Microsoft(Nuance Communications)、Google(Health)、MetaOptima Technology(DermEngine)

この分野は、画像の撮影、比較、および構造化された評価が大規模に求められる臨床ワークフローを支援します。システムは、文書化の標準化、トリアージの支援、および診療所や病院ネットワーク全体でのフォローアップの一貫性向上に活用されています。導入の判断においては、画質、分析の再現性、および既存の記録システムとの統合性が重視されます。

日常的な利用には、安定したソフトウェアのパフォーマンス、予測可能な更新サイクル、明確な監査証跡が不可欠です。プラットフォームが日常診療に定着すると、トレーニング、レポート形式、過去の症例ライブラリに影響を及ぼすため、入れ替えには慎重に臨むことになります。調達チームは、長期的なサポート体制、データ取り扱い基準、および大量の症例を処理する際の信頼性を評価します。市場の拡大は、外来診療現場での普及拡大、スクリーニングプログラムの成長、および導入済みシステムの急速な入れ替えではなく、画像診断支援ツールの広範な受容によって進みます。

AI皮膚科画像診断市場のセグメント分析

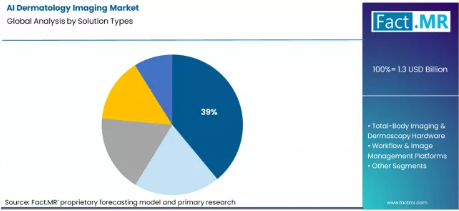

AI皮膚科画像診断市場において、どのソリューションセグメントが最大のシェアを占めていますか?

Fact.MRの分析によると、AI皮膚科画像診断市場における総導入数の39%を占める「病変のトリアージおよび悪性度リスクスコアリング」が、ソリューション層において最大のシェアを占めています。この位置付けは、医療システムがアクセスと紹介フローの管理に注力している領域を反映しています。ケアパスウェイの受け入れ境界は、待機リスト、専門医の活用、およびネットワークのキャパシティプランニングを左右します。この層における予算の決定権は、個々の部門ではなく、システムおよびプログラム管理部門にあります。したがって、支出は、処理能力と優先順位が決定される場所で集約されます。このセグメントは、患者数の圧力が吸収され、ケアネットワーク全体に再配分されるポイントに位置しています。インフラ予算はこの管理ポイントに従うため、この層はソリューションスタック内で最大のシェアを確保しています。

AI皮膚科画像診断市場において、どの臨床ユースケースが最大のシェアを占めていますか?

Fact.MRの評価によると、AI皮膚科画像診断市場におけるユースケース全体の49%を占める皮膚がんのスクリーニングおよびサーベイランスが最大のシェアを占めています。この優位性は、サービス提供と資金調達の構造に起因しています。サーベイランスは、定義されたコホート、定期的なサイクル、長期的な追跡期間に基づいて運用されるため、反復的で契約可能な活動を生み出します。予算の決定権は通常、医療機関、保険会社、または公的プログラムのレベルにあります。文書化の継続性、監査要件、および長期的な記録保存の必要性が、このセグメントに対する組織的な依存度を高めています。一度確立されると、これらのプログラムは任意のツールではなく運営体制の一部となり、これがこのセグメントに市場全体の活動において最大のシェアをもたらしています。

臨床リスク、エビデンス基準、ワークフロー統合は、AI皮膚科画像診断の導入にどのような影響を与えているのでしょうか?

- 臨床的論理:導入は、視覚的判断だけではばらつきが生じやすい、高症例数の皮膚科および遠隔皮膚科の現場において、病変の一貫した測定、客観的な変化の追跡、およびトリアージ支援の必要性によって推進されています。

- 導入の障壁:規制当局の認可要件、異なる肌の色調における性能への懸念、および臨床医レベルでの検証の必要性が、導入決定を遅らせ、監視なしでの使用を制限しています。

- 製品の方向性:開発は、AIを独立した診断権限として位置付けるのではなく、病変の大きさ、色、および時間の経過に伴う境界の変化を定量化するツールに集中しています。

- 導入パターン: 導入事例の多くは、独立した診断ツールとしてではなく、既存の画像診断システムや記録システム内の意思決定支援レイヤーとして登場しています。

米国のAI皮膚科画像診断市場における臨床統合の優先順位を決定づける要因とは?

実験的な利用ではなく、臨床ワークフローへの統合が、米国のAI皮膚科画像診断市場の発展を決定づけており、その論理こそが、2036年まで年率19.5%近い成長が見込まれる理由を説明しています。医療機関は皮膚科医の不足や文書化の負担に直面しているため、導入はトリアージ支援、経過観察の比較、およびレポートの自動化に重点が置かれています。購入の決定権は各診療科ではなく、企業のIT部門やコンプライアンスチームにあります。規模拡大が可能になるには、ツールが診療記録システムや画像診断システムと統合されている必要があります。したがって、成長は専門医の代替ではなく、生産性の向上と早期スクリーニングによってもたらされます。拡大の速度は、アルゴリズムの斬新さよりも、相互運用性の承認やガバナンスの承認に大きく依存しています。

なぜ中国のAI皮膚科画像診断市場では、プラットフォームインフラがペースを決定づけるのでしょうか?

病院ネットワークの拡大とデジタルプラットフォームの導入こそが、2036年まで年率22.5%という成長軌道が中国のAI皮膚科画像診断市場を再構築している理由を説明しています。医療提供は大量の外来患者の流れに依存しており、そのためスクリーニングの効率性と標準化されたレポート作成が、専門医による診断よりも重要視されています。システムは、各省の導入モデルや中央調達ルールに適合する場合に採用されます。いったんプラットフォームのスタックに組み込まれると、義務付けられたワークフローを通じて利用が急速に拡大します。したがって、成長は臨床的な支持よりも、インフラの展開に追随する形となります。この分野が拡大するのは、診断の哲学が変化しているからではなく、新たな診療能力にトリアージツールが必要とされるためです。長期的な位置づけは、データのローカライゼーションやシステムレベルの統合に関する規制に左右されるでしょう。

アクセス上の制約は、インドのAI皮膚科画像診断市場をどのように形成しているのでしょうか?

専門医の分布が不均一であることが、2036年までの21%という成長軌道がインドのAI皮膚科画像診断市場を加速させている理由を説明しています。システムの大部分はプライマリケアと診断チェーンに依存しており、そのためトリアージ支援と紹介優先順位付けが主なユースケースとなっています。ツールの導入は、高度な分析機能を提供する場合よりも、不必要な移動や待ち時間を削減する場合に起こります。購入は、処理能力の向上を求めるネットワーク運営者によって牽引されています。したがって、成長は初診時のスクリーニングと遠隔医療の拡大に起因しています。この分野が拡大しているのは、ワークフローの高度化が進んでいるからではなく、アクセス格差が存在するためです。持続可能性は、多様なインフラ環境における価格規律と運用上の簡便さに左右されるでしょう。

ドイツのAI皮膚科画像診断市場において、規制の厳格さはどのような役割を果たしているのでしょうか?

規制面での慎重さが、2036年までの18%という成長軌道が、ドイツのAI皮膚科画像診断市場の受容を拡大させつつも、その加速にはつながらない理由を説明しています。臨床現場では、文書化された有益性と監査可能性が求められるため、導入は診断よりもトリアージやモニタリングに重点が置かれます。ツールが日常的に使用されるようになるのは、コンプライアンス、データ保護、および償還条件が整った後です。調達は構造化された入札に従うため、普及は遅くなりますが、基準は安定します。したがって、成長は地域ごとの実験ではなく、ガイドラインへの統合やスクリーニングプログラムによってもたらされます。この分野が拡大するのは、個々の医師が効率化ツールを求めているからではなく、医療機関がそれを定義された診療プロセスに組み込んでいるからです。相互運用性と文書化は、性能に関する主張よりも依然として決定的な要素です。

なぜフランスのAI皮膚科画像診断市場は、医療機関のガバナンスによって形作られているのでしょうか?

医療ガバナンスの一元化こそが、2036年までの15%という成長率が、フランスのAI皮膚科画像診断市場を統制された形で形成している理由を説明しています。導入は地域の主導ではなく国家レベルの評価に依存するため、ユースケースは紹介患者のトリアージと文書化に集中しています。病院は、承認されたデジタルロードマップやデータホスティング規則に合致する場合にのみ、システムを導入します。したがって、成長は政策との整合性や外来診療プロセスの改革に追随する形となります。この分野が拡大するのは、各部門が生産性向上ツールを求めているからではなく、システム計画担当者が一貫性とトレーサビリティを必要としているためです。商業的な成功は、臨床現場の熱意が重要視される前に、行政上の基準を満たすことにかかっています。規模の拡大は、地域や医療機関グループを跨いだ競争的な個別導入ではなく、調整された展開を通じて実現されます。

容量の逼迫は、英国のAI皮膚科画像診断市場をどのように形成しているのでしょうか?

サービスのバックログ管理こそが、2036年まで年率13.5%の増加が英国のAI皮膚科画像診断市場を牽引している理由を説明しています。このシステムは、診断の自動化ではなく、紹介患者の待ち行列の削減とトリアージ判断の標準化を優先します。ツールは、診療プロセスの規律と文書化の一貫性を支援する場合に採用されます。中央調達と情報ガバナンスの審査は導入を遅らせますが、統一性を確保します。したがって、成長は病院主導のイノベーションではなく、遠隔皮膚科診療の拡大と地域ハブの整備に追随します。この分野が拡大しているのは、技術戦略が変化したからではなく、キャパシティの制約により早期の選別が必要とされているためです。長期的な普及は、アルゴリズムの改善やベンダー間の競争動向よりも、人材計画や紹介プロセスの再設計に密接に連動することになるでしょう。

ブラジルのAI皮膚科画像診断市場の拡大を制約している要因は何でしょうか?

経済状況の変動が、2036年までの12%という成長軌道が、ブラジルのAI皮膚科画像診断市場を不均一に拡大させている理由を説明しています。導入は、処理能力と美容相談のサポートが投資を正当化する民間ネットワークに集中しています。公的医療システムでの普及は、資金調達サイクルやインフラの格差によって依然として制限されています。したがって、成長は国家プログラムではなく、都市部の遠隔診療や小売医療モデルから生まれています。この分野が拡大するのは、効率性を約束するときではなく、収益を生み出すワークフローを支援するときです。調達については、性能と同様に、販売代理店や資金調達条件にも依存します。市場拡大は依然として信用状況や投資意欲の影響を受けやすく、その結果、全国的な地域や医療現場全体での展開は体系的なものではなく、周期的なものとなっています。

なぜAI皮膚科画像診断は、ソフトウェア市場ではなく臨床インフラ市場になりつつあるのでしょうか?

AI皮膚科画像診断分野は、モデルの性能ではなく、臨床インフラの管理を中心に再編が進んでいます。Canfield社によるモバイルVECTRAシステムの導入は、現在の価値が単に皮膚の分析方法ではなく、皮膚の撮影方法を標準化することにあることを示しています。FotoFinderのワイヤレス撮影への移行も同様の論理に基づいています。なぜなら、摩擦のない撮影は利用可能なデータセットを拡大し、顧客をハードウェアで定義されたワークフロー内に定着させるからです。MetaOptimaのプライマリケア記録への統合は、収益化の次の段階を示唆しています。なぜなら、診療所のキャパシティは検出精度ではなく、文書化やトリアージによって制約されているからです。マイクロソフトとグーグルは、高品質な画像診断を広く利用可能にすることでこの圧縮を加速させており、これにより価格設定のレバレッジとしてのアルゴリズムの希少性が排除されます。精度が基準となれば、運用管理が差別化要因となります。画像診断、レポート作成、コーディング、フォローアップを単一のプロセスに統合するプラットフォームが、持続的な優位性を獲得します。2027年までには、競争力は診断感度のわずかな向上ではなく、臨床ワークフローから削減された時間(分単位)によって測定されるようになるでしょう。この構造において、規制当局の認可は単なるコンプライアンス上の手続きではなく、事業拡大の障壁となり、画像取得とワークフローを制御するシステムは、臨床インフラとして定着することになります。これが、今後10年間のAI皮膚科画像診断分野に関するFact.MRの戦略的展望の基盤を形成しています。

AI皮膚科画像診断市場の主要企業

- Canfield Scientific, Inc.

- FotoFinder Systems GmbH

- Microsoft Corporation (Nuance Communications)

- Google LLC (Health)

- MetaOptima Technology Inc. (DermEngine)

- その他

AI皮膚科画像診断市場のセグメンテーション

- ソリューションの種類:

- AI病変トリアージおよび悪性度リスクスコアリング(SaMD)

- 全身画像診断およびダーモスコピー用ハードウェア

- ワークフローおよび画像管理プラットフォーム

- 遠隔皮膚科用画像撮影キット

- 分析、監査、およびモデルモニタリングサービス

- 臨床ユースケース:

- 皮膚がんのスクリーニングおよびサーベイランス

- 炎症性皮膚疾患のモニタリング(湿疹、乾癬)

- ニキビおよび色素沈着の評価

- 創傷または潰瘍の皮膚完全性イメージング

- 美容皮膚科の評価

- エンドユーザーまたはチャネル:

- 皮膚科クリニック

- 病院

- 遠隔医療プラットフォーム

- プライマリケアネットワーク

- その他

- 地域:

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋地域

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- その他のヨーロッパ

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- チリ

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- アジア太平洋

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限

- 調査方法論

- 各章の構成

- 分析の視点と作業仮説

- 市場構造、シグナル、およびトレンドの要因

- ベンチマークと市場間の比較可能性

- 市場規模の算出、予測、および機会のマッピング

- 調査設計とエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術資料

- 決算資料および投資家向けブリーフィング

- 法定提出書類および規制開示情報

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、およびアナリスト・ブリーフ

- 会議議事録、ウェビナー、およびセミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼できるメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクターデータベースおよび参照リポジトリ

- FMRの社内独自データベースおよび過去の市場データセット

- 有料データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングからのインプット

- その他のデスクリサーチ情報源

- 専門家の意見およびフィールドワーク(一次資料)

- 主な手法

- 定性インタビューおよび専門家へのヒアリング

- 定量調査および構造化データ収集

- ブレンドアプローチ

- 一次データが使用される理由

- フィールド調査手法

- インタビュー

- アンケート

- フォーカスグループ

- 観察および現場調査

- ソーシャルおよびコミュニティとの交流

- 関与したステークホルダー層

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発・イノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータ・スチュワードシップ

- 研究倫理

- データの完全性と取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場のダイナミクス

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場のダイナミクス

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比(YoY)成長トレンド分析

- 絶対的な機会($)分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- ソリューションタイプ別、2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- ソリューションタイプ別、2021年から2025年までの市場規模(百万米ドル)の分析

- ソリューションタイプ別、2026年から2036年までの現在および将来の市場規模(百万米ドル)の分析と予測

- AI病変トリアージおよび悪性度リスクスコアリング(SaMD)

- 全身イメージングおよびダーモスコピー用ハードウェア

- ワークフローおよび画像管理プラットフォーム

- 遠隔皮膚科用画像撮影キット

- 分析、監査およびモデル監視サービス

- ソリューションタイプ別 YoY 成長トレンド分析(2021年~2025年)

- ソリューションタイプ別絶対的市場機会分析(2026年~2036年)

- 臨床ユースケース別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに/主な調査結果

- 2021年から2025年までの臨床ユースケース別市場規模(過去値、百万米ドル)分析

- 2026年から2036年までの臨床ユースケース別市場規模(現在および将来値、百万米ドル)分析および予測

- 皮膚がんのスクリーニングおよびサーベイランス

- 炎症性皮膚疾患のモニタリング(湿疹、乾癬)

- にきびおよび色素沈着の評価

- 創傷または潰瘍の皮膚完全性イメージング

- 美容皮膚科の評価

- 2021年から2025年までの臨床用途別Y対Y成長トレンド分析

- 2026年から2036年までの臨床用途別絶対的市場機会分析

- エンドユーザーまたはチャネル別、2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- エンドユーザーまたはチャネル別、2021年から2025年までの過去市場規模(百万米ドル)の分析

- エンドユーザー別・チャネル別の現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 皮膚科クリニック

- 病院

- 遠隔医療プラットフォーム

- プライマリケアネットワーク

- その他

- エンドユーザー別・チャネル別の前年比成長トレンド分析、2021年から2025年

- エンドユーザー別・チャネル別の絶対的市場機会分析(2026年~2036年)

- 地域別グローバル市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年から2025年

- 地域別現在の市場規模(百万米ドル)分析および予測、2026年から2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の傾向分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- ラテンアメリカ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 東欧市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析:2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 東アジア市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場の魅力度分析

- 国別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 中東・アフリカ市場分析 2021年~2025年および予測 2026年~2036年(国別)

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- 中東・アフリカのその他地域

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- カナダ

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- ドイツ

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 英国

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- フランス

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- インド

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 中国

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 日本

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- ソリューションタイプ別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 競合分析

- 競合の詳細分析

- Canfield Scientific, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- FotoFinder Systems GmbH

- Microsoft Corporation (Nuance Communications)

- Google LLC (Health)

- MetaOptima Technology Inc. (DermEngine)

- その他

- Canfield Scientific, Inc.

- 競合の詳細分析

- 前提条件および使用された略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年

- 表2:ソリューションタイプ別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:臨床ユースケース別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:エンドユーザーまたはチャネル別世界市場規模(百万米ドル)予測、2021年~2036年

- 表5:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表6:ソリューションタイプ別北米市場規模(百万米ドル)予測、2021年~2036年

- 表7:臨床用途別北米市場規模(百万米ドル)予測、2021年~2036年

- 表8:エンドユーザーまたはチャネル別北米市場規模(百万米ドル)予測、2021年~2036年

- 表9:国別ラテンアメリカ市場規模(百万米ドル)予測、2021年~2036年

- 表10:ソリューションタイプ別ラテンアメリカ市場規模(百万米ドル)予測、2021年~2036年

- 表11:臨床ユースケース別ラテンアメリカ市場規模(百万米ドル)予測、2021年~2036年

- 表12:ラテンアメリカ市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表13:西ヨーロッパ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表14:西ヨーロッパ市場規模(百万米ドル)の予測(ソリューションタイプ別、2021年~2036年)

- 表15:西ヨーロッパ市場規模(百万米ドル)の予測(臨床ユースケース別、2021年~2036年)

- 表16:西ヨーロッパ市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表17:東ヨーロッパ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表18:東ヨーロッパ市場規模(百万米ドル)のソリューションタイプ別予測、2021年から2036年

- 表19:東ヨーロッパ市場規模(百万米ドル)の臨床用途別予測、2021年から2036年

- 表20:東ヨーロッパ市場規模(百万米ドル)のエンドユーザーまたはチャネル別予測、2021年から2036年

- 表21:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表22:東アジア市場規模(百万米ドル)のソリューションタイプ別予測、2021年から2036年

- 表23:東アジア市場規模(百万米ドル)の臨床ユースケース別予測、2021年から2036年

- 表24:東アジア市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表25:南アジア・太平洋市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表26:ソリューションタイプ別南アジア・太平洋地域市場規模(百万米ドル)予測、2021年~2036年

- 表27:南アジア・太平洋地域の市場規模(百万米ドル)予測(臨床ユースケース別、2021年~2036年)

- 表28:南アジア・太平洋地域の市場規模(百万米ドル)予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表29:中東・アフリカの市場規模(百万米ドル)の国別予測(2021年~2036年)

- 表30:中東・アフリカの市場規模(百万米ドル)のソリューションタイプ別予測(2021年~2036年)

- 表31:中東・アフリカ市場規模(百万米ドル)の予測(臨床ユースケース別、2021年~2036年)

- 表32:中東・アフリカ市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

図一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)の予測

- 図3:2026年および2036年のソリューションタイプ別世界市場シェアおよびBPS分析

- 図4:2026年から2036年までのソリューションタイプ別世界市場の年平均成長率(YoY)比較

- 図5:ソリューションタイプ別世界市場の魅力度分析

- 図6:臨床ユースケース別 世界市場シェアおよびBPS分析(2026年および2036年)

- 図7:臨床ユースケース別 世界市場年平均成長率(YoY)比較(2026年~2036年)

- 図8:臨床ユースケース別 世界市場の魅力度分析

- 図9:エンドユーザーまたはチャネル別グローバル市場シェアおよびBPS分析(2026年および2036年)

- 図10:エンドユーザーまたはチャネル別グローバル市場のYtoY成長率比較(2026年から2036年)

- 図11:エンドユーザーまたはチャネル別の世界市場の魅力度分析

- 図12:地域別の世界市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)

- 図13:地域別の世界市場前年比成長率比較(2026年~2036年)

- 図14:地域別の世界市場の魅力度分析

- 図15:北米市場の増分ドル機会、2026年から2036年

- 図16:ラテンアメリカ市場の増分ドル機会、2026年から2036年

- 図17:西ヨーロッパ市場の増分ドル機会、2026年から2036年

- 図18:東ヨーロッパ市場の増分ドル機会、2026年から2036年

- 図19:東アジア市場の追加収益機会(2026年~2036年)

- 図20:南アジア・太平洋市場の追加収益機会(2026年~2036年)

- 図21:中東・アフリカ市場の追加収益機会(2026年~2036年)

- 図22:北米市場の国別市場シェアおよびBPS分析(2026年および2036年)

- 図23:北米市場のソリューションタイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図24:北米市場のソリューションタイプ別Y対o対Y成長率比較(2026年から2036年)

- 図25:ソリューションタイプ別北米市場の魅力度分析

- 図26:臨床ユースケース別北米市場シェアおよびBPS分析(2026年および2036年)

- 図27:臨床ユースケース別北米市場のY-o-Y成長率比較(2026年~2036年)

- 図28:臨床ユースケース別北米市場の魅力度分析

- 図29:エンドユーザーまたはチャネル別北米市場の価値シェアおよびBPS分析(2026年および2036年)

- 図30:エンドユーザーまたはチャネル別北米市場の前年比成長率比較(2026年から2036年)

- 図31:エンドユーザーまたはチャネル別北米市場の魅力度分析

- 図32:国別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図33:ソリューションタイプ別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図34:ラテンアメリカ市場におけるソリューションタイプ別の前年比成長率比較(2026年~2036年)

- 図35:ラテンアメリカ市場におけるソリューションタイプ別の市場魅力度分析

- 図36:ラテンアメリカ市場における臨床ユースケース別市場シェアおよびBPS分析(2026年および2036年)

- 図37:ラテンアメリカ市場における臨床ユースケース別のYtoY成長率比較(2026年から2036年)

- 図38:ラテンアメリカ市場における臨床ユースケース別の市場魅力度分析

- 図39:エンドユーザーまたはチャネル別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図40:エンドユーザーまたはチャネル別ラテンアメリカ市場のYtoY成長率比較(2026年から2036年)

- 図41:エンドユーザーまたはチャネル別ラテンアメリカ市場の魅力度分析

- 図42:西ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図43:西ヨーロッパ市場におけるソリューションタイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図44:西ヨーロッパ市場におけるソリューションタイプ別の前年比成長率比較(2026年から2036年)

- 図45:ソリューションタイプ別 西ヨーロッパ市場の魅力度分析

- 図46:臨床ユースケース別 西ヨーロッパ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図47:臨床ユースケース別 西ヨーロッパ市場のYtoY成長率比較(2026年から2036年)

- 図48:臨床ユースケース別 西ヨーロッパ市場の魅力度分析

- 図49:西ヨーロッパ市場におけるエンドユーザーまたはチャネル別の市場シェアおよびBPS分析(2026年および2036年)

- 図50:西ヨーロッパ市場におけるエンドユーザーまたはチャネル別のYtoY成長率比較(2026年から2036年)

- 図51:西ヨーロッパ市場におけるエンドユーザーまたはチャネル別の市場魅力度分析

- 図52:東欧市場における国別の市場シェアおよびBPS分析(2026年および2036年)

- 図53:東欧市場におけるソリューションタイプ別の市場シェアおよびBPS分析(2026年および2036年)

- 図54:東欧市場におけるソリューションタイプ別のYtoY成長率比較(2026年から2036年)

- 図55:ソリューションタイプ別東欧市場の魅力度分析

- 図56:臨床ユースケース別東欧市場の価値シェアおよびBPS分析(2026年および2036年)

- 図57:臨床ユースケース別東欧市場のYtoY成長率比較(2026年から2036年)

- 図58:臨床ユースケース別東欧市場の魅力度分析

- 図59:エンドユーザーまたはチャネル別東欧市場シェアおよびBPS分析(2026年および2036年)

- 図60:エンドユーザーまたはチャネル別東欧市場のYtoY成長率比較(2026年から2036年)

- 図61:エンドユーザーまたはチャネル別東欧市場の魅力度分析

- 図62:東アジア市場における国別の市場シェアおよびBPS分析(2026年および2036年)

- 図63:東アジア市場におけるソリューションタイプ別の市場シェアおよびBPS分析(2026年および2036年)

- 図64:東アジア市場におけるソリューションタイプ別のYtoY成長率比較(2026年から2036年)

- 図65:ソリューションタイプ別東アジア市場の魅力度分析

- 図66:臨床ユースケース別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図67:臨床ユースケース別東アジア市場のYtoY成長率比較(2026年から2036年)

- 図68:臨床ユースケース別東アジア市場の魅力度分析

- 図69:エンドユーザーまたはチャネル別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図70:エンドユーザーまたはチャネル別東アジア市場のYtoY成長率比較(2026年から2036年)

- 図71:エンドユーザーまたはチャネル別の東アジア市場の魅力度分析

- 図72:国別の南アジア・太平洋市場の価値シェアおよびBPS分析(2026年および2036年)

- 図73:南アジア・太平洋市場におけるソリューションタイプ別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図74:南アジア・太平洋市場におけるソリューションタイプ別の前年比成長率比較(2026年~2036年)

- 図75:南アジア・太平洋市場におけるソリューションタイプ別の市場魅力度分析

- 図76:南アジア・太平洋市場における臨床ユースケース別の市場シェアおよびBPS分析(2026年および2036年)

- 図77:南アジア・太平洋市場における臨床ユースケース別のYoY成長率比較(2026年~2036年)

- 図78:南アジア・太平洋市場における臨床ユースケース別の市場魅力度分析

- 図79:エンドユーザーまたはチャネル別 南アジア・太平洋市場 シェアおよびBPS分析(2026年および2036年)

- 図80:エンドユーザーまたはチャネル別 南アジア・太平洋市場 前年比成長率の比較(2026年~2036年)

- 図81:エンドユーザーまたはチャネル別 南アジア・太平洋市場の魅力度分析

- 図82:中東・アフリカ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図83:中東・アフリカ市場におけるソリューションタイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図84:中東・アフリカ市場におけるソリューションタイプ別前年比成長率の比較(2026年から2036年)

- 図85:中東・アフリカ市場におけるソリューションタイプ別の市場魅力度分析

- 図86:中東・アフリカ市場における臨床ユースケース別の市場シェアおよびBPS分析(2026年および2036年)

- 図87:中東・アフリカ市場における臨床ユースケース別のYtoY成長率比較(2026年から2036年)

- 図88:臨床ユースケース別中東・アフリカ市場の魅力度分析

- 図89:エンドユーザーまたはチャネル別中東・アフリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図90:エンドユーザーまたはチャネル別中東・アフリカ市場のY-o-Y成長率比較(2026年から2036年)

- 図91:エンドユーザーまたはチャネル別の中東・アフリカ市場の魅力度分析

- 図92:世界市場 – ティア構造分析

- 図93:世界市場 – 企業シェア分析

❖本調査資料に関するお問い合わせはこちら❖