❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

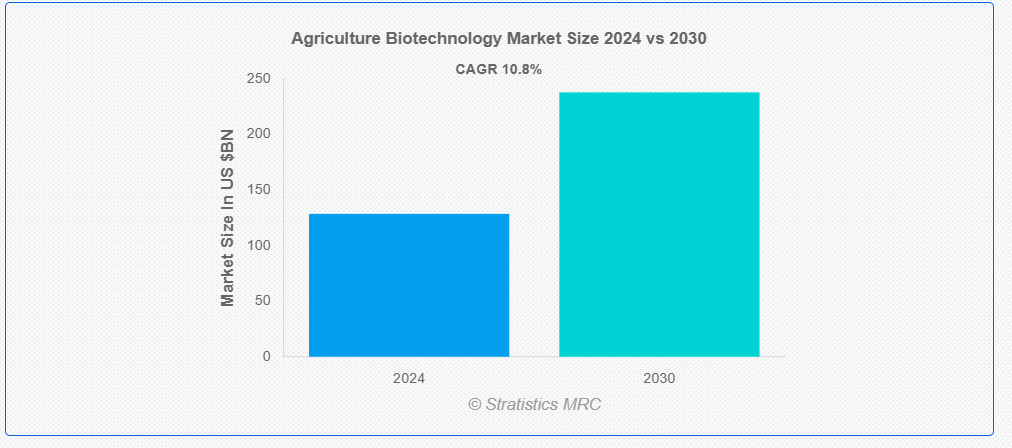

ストラテジスティクスMRCの報告によると、2024年の世界農業バイオテクノロジー市場は$128.52億ドルと推計され、2030年までに$237.81億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は10.8%で成長すると見込まれています。農業バイオテクノロジーは、遺伝子工学、分子マーカー、組織培養、バイオインフォマティクスなどの科学的技術とツールを応用し、農業目的で植物、動物、微生物を改変・改良する分野です。その目的は、作物の収量向上、害虫・病気への耐性強化、環境ストレスへの耐性向上、栄養価の向上などです。この分野には、バイオ燃料や生分解性プラスチックなどのバイオベース製品の開発も含まれます。農業バイオテクノロジーは持続可能な農業実践に貢献し、食料安全保障や環境保全といった課題に対応しています。

国際農業バイオテクノロジー応用促進サービス(ISAAA)が2017年に発表した報告書によると、インドは2017年にバイオテクノロジー作物1,140万ヘクタールを栽培し、2016年の1,080万ヘクタールから5.6%増加しました。

市場動向:

要因:

食料安全保障への需要の増加

バイオテクノロジーは、世界の人口増加と耕作可能地の有限性を受けて、害虫、病気、環境ストレスに耐性のある遺伝子組み換え作物を提供しています。これらの技術は、作物の損失を削減し収量を向上させることで、安定した食料供給を保証します。バイオテクノロジーは化学肥料や農薬の必要性を減らすため、持続可能な農業を促進します。栄養失調対策として、栄養価の高い作物の栽培も可能にしています。食料安全保障を優先する国々において、農業バイオテクノロジーへの投資は拡大を続け、市場成長を後押ししています。

制約要因:

開発途上地域での採用が限定的

貧困国における農業バイオテクノロジーの限定的な利用は、新たな技術への投資を困難にする財政的制約が原因の一つです。研究開発や流通インフラの不足も、バイオテクノロジーの進展へのアクセスをさらに制限しています。遺伝子組み換え生物(GMO)の採用が遅れているのは、文化的反対や懐疑的な見方が一部要因です。規制制度の不統一も、バイオテクノロジー企業がこれらの市場に参入するのを困難にしています。そのため、これらの地域における農業バイオテクノロジーの持続可能性と生産性向上への潜在力は、依然として十分に活用されていません。

機会:

共同研究とパートナーシップ

共同研究とパートナーシップは、企業がリソースを共有し、先進型農業ソリューションの開発を加速させます。作物遺伝学と害虫抵抗性の先進型は、バイオテクノロジー企業、学術機関、研究センター間のパートナーシップによって促進されています。協業は新興バイオテクノロジーの商業化を支援し、農家のアクセスを拡大します。協業アプローチは革新的な製品の市場投入期間を短縮し、業界の成長を促進します。その結果、これらのパートナーシップは持続可能性を向上させ、収量を増加させ、食料安全保障を促進します。

脅威:

貿易制限と地政学的課題

貿易制限や地政学的問題、バイオテクノロジー製品の輸出禁止は、市場アクセスとイノベーションを遅らせます。これにより、農業バイオテクノロジー企業の開発が遅れ、コストが増加します。国家間の緊張は規制の不確実性を生み、業界への投資を阻害します。さらに、知的財産権や種子特許の制限は、先進型農業技術のグローバルな交流を妨げます。その結果、農家とバイオテクノロジー企業は、作物の収量と持続可能性を向上させるための最先端ソリューションへのアクセスに課題を抱えることになります。

COVID-19の影響

COVID-19パンデミックは、研究プロジェクトの遅延とサプライチェーンの混乱により、農業バイオテクノロジー市場に深刻な打撃を与えました。物流と輸送の制限により、バイオテクノロジー種子、肥料、作物保護技術が不足し、農業生産が影響を受けました。しかし、この危機は強靭な食料システムの重要性を浮き彫りにし、作物の収量と病害抵抗性を向上させるための先端バイオテクノロジー技術への投資を促進しました。研究者や農家は、ロックダウン中にデジタル技術とリモートモニタリングツールの普及から恩恵を受けました。初期の障害にもかかわらず、パンデミック後の効率的で持続可能な農業方法への需要増加に伴い、業界は拡大すると予想されています。

バイオ肥料セグメントは、予測期間中に最大の市場規模を占めると予想されています

バイオ肥料セグメントは、持続可能な農業実践を促進することで、予測期間中に最大の市場シェアを占めると予想されています。これらの天然製品は、環境を損なうことなく土壌の肥沃度を向上させ、作物の収量を増加させます。化学肥料への依存度を低下させることで、バイオ肥料は農家の生産コストを削減します。土壌の健康を改善し、長期的な農業生産性を向上させます。さらに、環境問題への意識の高まりが、エコフレンドリーなバイオ肥料の採用を促進しています。

農家セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、農家セグメントは、作物の収量と品質を向上させるための革新的なバイオテクノロジーソリューションを採用することで、最も高い成長率を記録すると予測されています。遺伝子組み換え生物(GMO)を活用することで、害虫、病気、環境ストレスに対する耐性を向上させることができます。バイオテクノロジーは、栄養価の高い作物の開発にも貢献し、農家と消費者の双方に利益をもたらします。バイオテクノロジーの先進型を活用することで、農家は化学農薬や肥料の使用を減らし、持続可能な農業実践を促進できます。さらに、これらの技術は作物の管理効率を向上させ、廃棄物の削減と生産性の向上につながります。

最大のシェアを有する地域:

予測期間中、北米地域は遺伝子組み換え作物の需要増加と持続可能な農業実践の普及により、最大の市場シェアを占めると予想されます。CRISPRなどの遺伝子編集技術の進展は、作物生産と害虫抵抗性の革新を促進しています。企業は収量効率の向上と環境影響の軽減を目的とした研究開発に多額の投資を行っています。北米、特に米国は農業分野におけるバイオテクノロジー応用でリードしており、製品商業化を支援する強力な規制枠組みが整備されています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は遺伝子組み換え技術と革新的な農業技術の進展を背景に、最も高いCAGRを示すと予想されています。インド、中国、日本などの国々は、作物の収量向上、害虫抵抗性、栄養価の向上を目的としたバイオテクノロジーソリューションの採用でリードしています。同地域の増加する人口と持続可能な食料生産への需要が、この成長を後押しする主要因となっています。政府の政策と投資も、農業バイオテクノロジーの研究開発を促進しています。環境影響の軽減と食料安全保障の向上に焦点を当てた取り組みにより、市場は継続的な拡大が見込まれています。

農業バイオテクノロジー市場における主要企業

農業バイオテクノロジー市場で主要な企業としてプロファイルされている企業には、Syngenta, Bayer CropScience, Monsanto, Novozymes, KWS SAAT, Rallis India Limited, Nufarm Limited, Corteva Agriscience, BASF SE, Evogene Ltd., Valent BioSciences, ADAMA Agricultural Solutions, Bejo Zaden B.V., Agrinos, Performance Plants Inc., GreenLight Biosciences, Pivot Bio and Marrone Bio Innovationsです。

主要な動向:

2024年11月、シンジェンタはマクドナルドとその肉類サプライヤーの一つと提携し、牛のメタン排出量を削減するように設計された遺伝子組み換え作物「エノゲン・コーン」を導入しました。Enogenコーンには、牛が市場出荷体重に早く到達できるようにする酵素が含まれており、これにより温室効果ガスの排出量が減少します。

2024年6月、ラリス・インディアは、大豆と落花生作物における雑草防除に効果的な新除草剤『Mark Plus』を発売しました。マハラシュトラ州、マディヤ・プラデシュ州、グジャラート州で最初に発売され、全国展開が計画されています。

2023年4月、シンジェンタはタンパク質ベースの生物制御ソリューションに特化した農業技術企業であるバイオタリスと戦略的提携を結んだ。この提携は、バイオタリスのAGROBODY™技術プラットフォームを活用し、多様な作物における主要な害虫管理のための新たな生物制御ソリューションの研究、開発、商業化に焦点を当てている。

対象製品:

• 遺伝子組み換え種子

• 生物農薬

• 生物肥料

• 植物成長調節剤

• 動物バイオテクノロジー製品

• その他の製品

対象特性:

• 除草剤耐性

• 害虫抵抗性

• 干ばつ耐性

• 病気抵抗性

• 栄養価の向上

• その他の特性

対象技術:

• 遺伝子工学

• ゲノム編集

• 分子育種

• マーカー支援育種

• 合成生物学

• RNA干渉(RNAi)技術

• バイオインフォマティクス

• その他の技術

対象エンドユーザー:

• 農家

• 研究機関

• 農業関連企業

• 政府機関および規制当局

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル農業バイオテクノロジー市場、製品別

5.1 概要

5.2 遺伝子組み換え種子

5.3 バイオ農薬

5.4 バイオ肥料

5.5 植物成長調節剤

5.6 動物バイオテクノロジー製品

5.7 その他の製品

6 グローバル農業バイオテクノロジー市場、特性別

6.1 概要

6.2 除草剤耐性

6.3 害虫抵抗性

6.4 干ばつ耐性

6.5 病気抵抗性

6.6 栄養成分の強化

6.7 その他の特性

7 グローバル農業バイオテクノロジー市場、技術別

7.1 概要

7.2 遺伝子工学

7.3 ゲノム編集

7.4 分子育種

7.5 マーカー支援育種

7.6 合成生物学

7.7 RNA干渉(RNAi)技術

7.8 バイオインフォマティクス

7.9 その他の技術

8 グローバル農業バイオテクノロジー市場、エンドユーザー別

8.1 概要

8.2 農家

8.3 研究機関

8.4 農業関連企業

8.5 政府および規制機関

8.6 その他の最終ユーザー

9 グローバル農業バイオテクノロジー市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Syngenta

11.2 Bayer CropScience

11.3 Monsanto

11.4 Novozymes

11.5 KWS SAAT

11.6 Rallis India Limited

11.7 Nufarm Limited

11.8 Corteva Agriscience

11.9 BASF SE

11.10 Evogene Ltd.

11.11 Valent BioSciences

11.12 ADAMA Agricultural Solutions

11.13 Bejo Zaden B.V.

11.14 Agrinos

11.15 Performance Plants Inc.

11.16 GreenLight Biosciences

11.17 Pivot Bio

11.18 Marrone Bio Innovations

表の一覧

1 グローバル農業バイオテクノロジー市場動向(地域別)(2022-2030年)($MN)

2 グローバル農業バイオテクノロジー市場動向(製品別)(2022-2030年)($MN)

3 グローバル農業バイオテクノロジー市場動向(遺伝子組み換え種子別)(2022-2030年)($MN)

4 グローバル農業バイオテクノロジー市場動向(バイオ農薬別)(2022-2030年)($MN)

5 グローバル農業バイオテクノロジー市場動向(バイオ肥料別)(2022-2030年)($MN)

6 グローバル農業バイオテクノロジー市場動向(植物成長調節剤別)(2022-2030年)($MN)

7 グローバル農業バイオテクノロジー市場動向:動物バイオテクノロジー製品別(2022-2030年)($MN)

8 グローバル農業バイオテクノロジー市場動向:その他の製品別(2022-2030年)($MN)

9 グローバル農業バイオテクノロジー市場動向:特性別(2022-2030年)($MN)

10 グローバル農業バイオテクノロジー市場動向:除草剤耐性別(2022-2030年)($MN)

11 グローバル農業バイオテクノロジー市場動向:害虫抵抗性別(2022-2030年)($MN)

12 グローバル農業バイオテクノロジー市場動向:干ばつ耐性別(2022-2030年)($MN)

13 グローバル農業バイオテクノロジー市場動向、病気耐性別(2022-2030年)($MN)

14 グローバル農業バイオテクノロジー市場動向、栄養価向上別(2022-2030年)($MN)

15 グローバル農業バイオテクノロジー市場動向、その他の特性別(2022-2030年)($MN)

16 グローバル農業バイオテクノロジー市場動向、技術別(2022-2030年)($MN)

17 グローバル農業バイオテクノロジー市場動向、遺伝子組み換え別(2022-2030年)($MN)

18 グローバル農業バイオテクノロジー市場動向、ゲノム編集別(2022-2030年)($MN)

19 グローバル農業バイオテクノロジー市場動向:分子育種別(2022-2030年)($MN)

20 グローバル農業バイオテクノロジー市場動向:マーカー支援育種別(2022-2030年)($MN)

21 グローバル農業バイオテクノロジー市場動向:合成生物学別(2022-2030年)($MN)

22 グローバル農業バイオテクノロジー市場動向:RNA干渉(RNAi)技術別(2022-2030年)($MN)

23 グローバル農業バイオテクノロジー市場動向:バイオインフォマティクス別(2022-2030年)($MN)

24 グローバル農業バイオテクノロジー市場動向:その他の技術別(2022-2030年)($MN)

25 グローバル農業バイオテクノロジー市場動向(エンドユーザー別)(2022-2030年)($MN)

26 グローバル農業バイオテクノロジー市場動向(農家別)(2022-2030年)($MN)

27 グローバル農業バイオテクノロジー市場動向(研究機関別)(2022-2030年)($MN)

28 グローバル農業バイオテクノロジー市場動向:農業関連企業別(2022-2030年)($MN)

29 グローバル農業バイオテクノロジー市場動向:政府・規制機関別(2022-2030年)($MN)

30 グローバル農業バイオテクノロジー市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖