❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

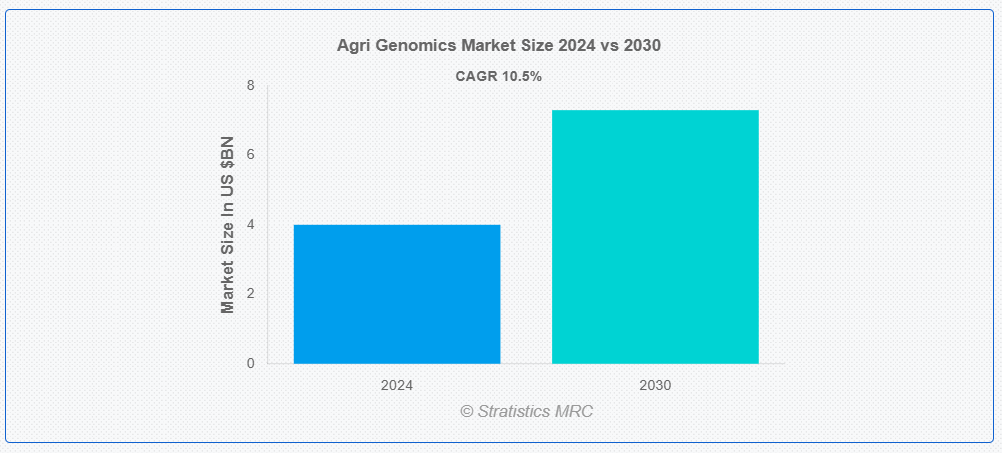

ストラティスティクスMRCによると、世界の農業ゲノミクス市場は2024年に40億ドル規模であり、予測期間中に年平均成長率(CAGR)10.5%で成長し、2030年までに73億ドルに達すると見込まれている。農業ゲノミクスとは、作物や家畜の生産性、持続可能性、回復力を向上させるために、農業分野でゲノムツールや技術を応用する取り組みである。植物、動物、微生物の遺伝的構成を研究し、病害抵抗性、干ばつ耐性、高収量といった有用な形質を特定することを含む。DNAシーケンシング、遺伝子編集、バイオインフォマティクスなどの技術を活用することで、農業ゲノミクスは改良品種や品種の開発、農業手法の最適化、急速に変化する環境下での世界的な食料安全保障課題への対応に貢献する。

インド政府の省庁間委員会報告書によると、デジタル技術の導入によりインドの農家所得は16~18%増加した。

市場動向:

推進要因:

世界人口の増加と食料需要の拡大

世界人口の増加と食料需要の拡大が市場の成長を牽引している。世界人口が増加するにつれ、農業生産性の向上と持続可能な食料生産の必要性が強まっている。遺伝子研究を活用した農業ゲノミクスは、作物の収量向上、病害抵抗性強化、資源効率の改善に寄与する。この技術は食料安全保障の課題解決において極めて重要な役割を果たし、農家が気候変動に適応しながら農業の持続可能性と生産性を高めることを可能にする。

抑制要因:

倫理的懸念と規制上の障壁

市場における倫理的懸念と規制上の障壁は、イノベーションと普及を遅らせる可能性がある。遺伝子組み換え、生物多様性リスク、潜在的な環境影響をめぐる問題は、公衆の懸念を引き起こす。厳格な規制と長い承認プロセスは、遺伝子組み換え作物や家畜のタイムリーなリリースを妨げる。これらの障壁は画期的なソリューションの開発を遅らせ、食料安全保障や気候変動といった差し迫った農業課題に対処する市場の能力を制限する可能性がある。

機会:

ゲノム技術の進歩

ゲノム技術の進歩が市場に革命をもたらしている。イノベーションにより作物や家畜の精密な遺伝子改変が可能となった。これらの技術は病害抵抗性、干ばつ耐性、栄養価などの特性を向上させる。結果として育種プログラムを加速し、農業生産性を向上させ、持続可能性を促進する。これらの画期的な進歩は、世界の食料安全保障課題への対応と持続可能な農業実践の支援において極めて重要である。

脅威:

ゲノム技術の高コスト

市場におけるゲノム技術の高コストは、小規模農家や発展途上国のアクセスを制限する可能性がある。高価な機器、シーケンシング、データ分析が普及を阻み、大企業と中小農業従事者の間に格差を生じさせる。この財政的障壁はイノベーションの進展を遅らせ、先進型農業ソリューションの公平な普及を妨げ、作物の収量向上、持続可能性、食料安全保障のグローバルな可能性を阻害する。

COVID-19の影響:

COVID-19パンデミックは、研究所閉鎖、サプライチェーンの混乱、移動制限により、ゲノム技術の研究開発と商業化を遅延させ、市場を混乱させた。プロジェクト資金は他へ振り向けられ、野外試験は延期された。しかし、この危機はレジリエントな食料システムの必要性を浮き彫りにし、将来のグローバルな課題における食料安全保障を確保するため、作物収量と家畜の健康改善に向けたゲノムソリューションへの関心を加速させた。

予測期間中、マイクロアレイセグメントが最大規模となる見込み

マイクロアレイセグメントは予測期間中、最大の市場シェアを占めると予想される。作物や家畜における遺伝子発現、遺伝的変異、マーカー発見の高スループット解析を可能にするためである。これらのツールは、耐病性や収量向上といった望ましい形質の特定を容易にし、より精密な育種プログラムを可能にする。マイクロアレイはゲノム研究の加速と持続可能な農業ソリューションの開発に貢献し、世界中の農業システムの生産性と回復力を向上させます。

家畜育種セグメントは予測期間中に最高CAGRを記録すると予想される

家畜育種セグメントは、ゲノム技術による望ましい形質の精密な選抜を可能とするため、外挿期間中に最高CAGRを記録すると予想されます。遺伝子編集やSNP解析などのゲノムツールは、育種効率を高め、コストと時間を削減します。これにより、より健康で生産性の高い家畜が育ち、肉、乳、羊毛の収量が向上すると同時に、気候変動や進化する市場需要に直面しても持続可能性と回復力を確保できます。

最大のシェアを占める地域:

北米地域は、先進型研究と技術導入により、予測期間中に最大の市場シェアを占めると予測される。同地域はCRISPR、次世代シーケンシング、バイオインフォマティクスを活用したゲノム学イノベーションを主導し、作物・家畜の生産性向上を推進している。官民双方の投資拡大と持続可能な農業実践への注力が相まって、世界の農業ゲノム学動向を形作る主要企業としての地位を確立している。

最高CAGR地域:

アジア太平洋地域は予測期間中に最も高い成長率を記録すると予想される。次世代シーケンシング(NGS)、CRISPR-Cas9遺伝子編集技術、バイオインフォマティクスツールの統合が進み、農業ゲノミクス研究が発展している。さらに、中国、インド、日本などの国々は農業バイオテクノロジーとゲノミクスに多額の投資を行っている。各国政府は精密農業、害虫抵抗性作物、干ばつ耐性植物の分野におけるイノベーション促進のための資金提供を行っている。

市場における主要企業

農業ゲノミクス市場の主要企業には、Bayer CropScience, Corteva Agriscience, Syngenta AG, Monsanto, Illumina Inc., Thermo Fisher Scientific, Agilent Technologies, Neogen Corporation, Bio-Rad Laboratories, 10x Genomics, DuPont, Cargill Inc., Genus PLC, Trait Biosciences and GreenLight Biosciencesなどが含まれる。

主な動向:

2024年9月、農業技術の世界的リーダーであるコルテバ社と、食品・農業分野における遺伝子編集技術の応用を先導するテクノロジー企業ペアワイズ社は、先進型遺伝子編集ソリューションを農家へ迅速に提供し、最終的に環境と一般消費者の双方に利益をもたらすための協業を発表した。

2024年6月、バイエルはシカゴで開催された2024年クロップサイエンス・イノベーションアップデートにおいて、今後10年間で10のブロックバスター製品を発売し、世界中の農家を支援する計画を発表した。各ブロックバスター製品は、研究開発パイプラインにおけるピーク売上高320億ユーロ超のうち、5億ユーロ以上を貢献すると見込まれており、これは世界の農業業界において比類のない規模である。

対象製品タイプ:

• シーケンシング・検査製品

• バイオインフォマティクスツール・サービス

• 遺伝子組み換え種子

• 遺伝子編集製品

• 試薬・消耗品

• その他製品タイプ

対象家畜種:

• 牛

• 家禽

• 豚

• 羊

• 山羊

対象作物種:

• 穀類

• 果実・野菜

• 油糧種子

• マメ科植物

対象技術:

• ポリメラーゼ連鎖反応(PCR)

• 次世代シーケンシング(NGS)

• 遺伝子編集(CRISPR/Cas9)

• マイクロアレイ

• その他の技術

対象用途:

• 作物育種

• 家畜育種

• 養殖ゲノミクス

• 土壌・植物ゲノミクス

• その他の応用

対象エンドユーザー:

• 研究機関・学術機関

• 農業バイオテクノロジー企業

• 政府・規制機関

• 農家・生産者

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 製品タイプ別グローバル農業ゲノミクス市場

5.1 はじめに

5.2 シーケンシング・検査製品

5.3 バイオインフォマティクスツール・サービス

5.4 遺伝子組み換え種子

5.5 遺伝子編集製品

5.6 試薬・消耗品

5.7 その他の製品タイプ

6 畜種別グローバル農業ゲノミクス市場

6.1 概要

6.2 牛

6.3 家禽

6.4 豚

6.5 羊

6.6 山羊

7 グローバル農業ゲノミクス市場、作物タイプ別

7.1 はじめに

7.2 穀類

7.3 果物・野菜

7.4 油糧種子

7.5 マメ科植物

8 技術別グローバル農業ゲノミクス市場

8.1 概要

8.2 ポリメラーゼ連鎖反応(PCR)

8.3 次世代シーケンシング(NGS)

8.4 遺伝子編集(CRISPR/Cas9)

8.5 マイクロアレイ

8.6 その他の技術

9 グローバル農業ゲノミクス市場:用途別

9.1 はじめに

9.2 作物育種

9.3 家畜育種

9.4 養殖ゲノミクス

9.5 土壌・植物ゲノミクス

9.6 その他の用途

10 グローバル農業ゲノミクス市場、エンドユーザー別

10.1 はじめに

10.2 研究機関・学術機関

10.3 農業バイオテクノロジー企業

10.4 政府・規制機関

10.5 農家・生産者

10.6 その他のエンドユーザー

11 地域別グローバル農業ゲノミクス市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な進展

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Bayer CropScience

13.2 Corteva Agriscience

13.3 Syngenta AG

13.4 Monsanto

13.5 Illumina Inc.

13.6 Thermo Fisher Scientific

13.7 Agilent Technologies

13.8 Neogen Corporation

13.9 Bio-Rad Laboratories

13.10 10x Genomics

13.11 DuPont

13.12 Cargill Inc.

13.13 Genus PLC

13.14 Trait Biosciences

13.15 GreenLight Biosciences

表一覧

1 地域別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

2 製品タイプ別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

3 シーケンシング・検査製品別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

4 バイオインフォマティクスツール・サービス別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

5 遺伝子組み換え種子別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

6 遺伝子編集製品別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

7 試薬・消耗品別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

8 その他製品タイプ別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

9 家畜種別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

10 世界の農業ゲノミクス市場見通し:牛別(2022-2030年)(百万ドル)

11 世界の農業ゲノミクス市場見通し:家禽別(2022-2030年)(百万ドル)

12 世界の農業ゲノミクス市場見通し:豚別(2022-2030年)(百万ドル)

13 グローバル農業ゲノミクス市場見通し:羊別(2022-2030年)(百万ドル)

14 グローバル農業ゲノミクス市場見通し:山羊別(2022-2030年)(百万ドル)

15 グローバル農業ゲノミクス市場見通し:作物タイプ別(2022-2030年)(百万ドル)

16 穀類・穀物別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

17 果物・野菜別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

18 世界の農業ゲノミクス市場見通し:油糧種子別(2022-2030年)(百万ドル)

19 世界の農業ゲノミクス市場見通し:豆類別(2022-2030年)(百万ドル)

20 技術別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

21 ポリメラーゼ連鎖反応(PCR)別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

22 次世代シーケンシング(NGS)別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

23 遺伝子編集(CRISPR/Cas9)別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

24 マイクロアレイ別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

25 その他技術別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

26 用途別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

27 作物育種別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

28 家畜育種別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

29 養殖ゲノミクス別グローバル農業ゲノミクス市場見通し(2022-2030年) (百万ドル)

30 土壌・植物ゲノミクス別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

31 その他用途別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

32 エンドユーザー別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

33 研究機関・学術機関別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

34 農業バイオテクノロジー企業別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

35 政府・規制機関別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

36 農家・生産者別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

37 その他エンドユーザー別グローバル農業ゲノミクス市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖