❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

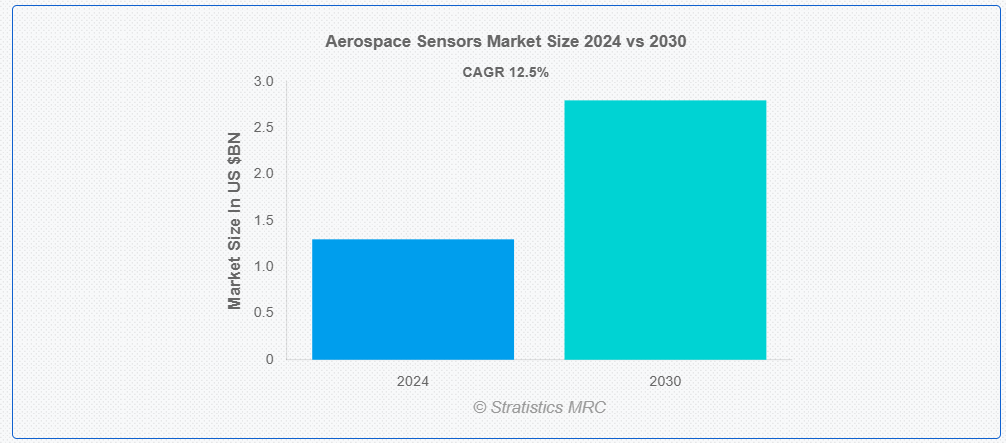

ストラテジックス・MRCの調査によると、2024年のグローバル航空宇宙センサー市場は$13億ドルと推計され、2030年までに$28億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)12.5%で成長すると見込まれています。航空宇宙センサーは、航空機や宇宙船の運用、安全、性能に不可欠な各種パラメーターを測定・監視するために航空宇宙産業で用いられる専門的な装置です。これらのセンサーは、温度、圧力、加速度、高度などの物理量だけでなく、風速や風向などの環境要因も検出することができます。航空宇宙センサーは、リアルタイムのデータを提供することで、航空宇宙システムの正確な制御と調整を可能にし、運用効率と安全性を向上させます。また、現代の航空宇宙センサーは、業界の厳しい要件を満たすために、MEMS(Micro-Electro-Mechanical Systems)や光学センサーなどの先進的な技術を組み込むことが多くなっています。

市場動向:

要因:

商業航空産業の拡大

航空会社と航空機メーカーが安全性、効率性、乗客体験の向上に注力する中、高度なセンサーの需要が増加しています。現代の商業用航空機は、飛行制御システム、エンジン性能監視、環境センサーなど、多様な用途にセンサーを必要としています。この成長はセンサー技術革新を促進し、より正確で信頼性が高く、小型化されたセンサーの開発につながっています。さらに、この拡大は、進化する業界基準と規制要件を満たすための研究開発投資を促しています。

抑制要因

高コストと複雑な開発

航空宇宙用センサーに必要な先進技術には、多額の研究開発費がかかることが多く、メーカーにとってコスト増につながっています。こうした高コストは、小規模企業の市場参入を妨げ、競争を制限し、イノベーションを阻害して価格の高止まりを招くおそれがあります。さらに、航空宇宙用センサーの開発は、厳格な試験、認証、および厳しい業界基準への準拠が必要であり、その複雑さから開発サイクルが長期化し、リスクが高まり、市場の成長を妨げる要因となる可能性があります。

機会

次世代航空機の開発

次世代航空機には、多くの場合、最先端のシステムや素材が採用されており、性能と安全性の向上のために、より高度なセンサーが必要となります。これらの航空機は、空力性能の向上、先進的な推進システム、統合型航空電子機器などの革新的な技術を採用しており、そのすべてに高精度で信頼性の高いセンサーが求められます。航空機の設計の進化は、研究開発の取り組みを加速させ、センサー技術の進歩、例えば小型化やデジタルシステムとの統合などにつながっています。

脅威

市場で確固たる地位を築いている大手企業の存在

大手企業は、多くの場合、先進的な技術、広範な研究開発能力、確立された顧客関係など、競争を阻害する大きなリソースを有しています。この市場集中により、大手企業は画期的な技術開発やコスト削減に取り組むインセンティブが低下し、価格の上昇やイノベーションの鈍化につながる可能性があります。さらに、小規模企業は価格や技術面で競争に苦戦し、市場の多様性が制限される可能性があります。

新型コロナウイルスの影響

COVID-19 は、サプライチェーンの混乱、生産の遅延、民間航空の低迷による需要の減少など、航空宇宙用センサー市場に大きな影響を与えました。パンデミックにより、飛行便の運航と航空機の製造が減少したため、センサーの販売にも影響が出ました。しかし、この危機は、健康モニタリングや遠隔診断への関心を高め、将来、センサーの新たな用途を生み出す可能性もあります。業界が回復するにつれて、先進型センサーの需要は徐々に回復すると予想されます。

予測期間中は、温度センサーセグメントが最大規模となる見通しです。

温度センサーは、エンジン、航空電子機器、環境システムなどの重要なコンポーネントを監視し、安全性と性能の維持に欠かせないデータを提供するため、予測期間中は最大規模となる見通しです。したがって、航空宇宙技術の進歩に伴い、より高精度で堅牢な温度センサーの需要が高まっています。精度、温度範囲、耐久性の向上など、温度検知の革新が市場の成長を推進しています。

飛行制御システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

飛行制御システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、これらのシステムが加速度センサー、ジャイロスコープ、圧力センサーなど多様なセンサーを活用し、航空機の性能、安定性、姿勢に関するリアルタイムデータを提供するためです。航空機が高度化し、フライ・バイ・ワイヤ技術や先進型オートパイロットシステムなどの機能が組み込まれるにつれて、さまざまな条件下で正確かつ信頼性の高いデータを提供できる高精度センサーのニーズが高まっています。

最大のシェアを占める地域:

北米は、航空宇宙用途の性能と信頼性を高める MEMS(Micro-Electro-Mechanical Systems)などの最先端のセンサー技術の開発をリードしているため、予測期間中は最大の市場シェアを維持すると予測されています。さらに、航空機や宇宙船の安全性、燃料効率、運用性能の向上への関心の高まりも、先進型センサーの需要を後押ししています。

CAGR が最も高い地域:

中国やインドなどの国々で民間航空部門が活況を呈し、先進的な航空宇宙用センサーの需要が拡大しているため、予測期間中はアジア太平洋地域が最高の CAGR を維持すると予測されています。航空旅行の増加と航空機数の拡大に伴い、安全性、効率性、性能向上のための高度なセンサーの統合が必要となり、また、現地の航空機メーカーやサプライヤーの台頭により、新しい航空機モデルやアップグレードに使用されるセンサーの需要が増加しています。

市場の主要企業

航空宇宙センサー市場の主要企業には、Ametek Inc.、Avidyne Corporation、Curtiss-Wright Corporation、Honeywell International Inc.、Hydra-Electric Company、Lockheed Martin Corporation、Meggitt PLC、PCB Piezotronics Inc.、Precision Sensors、Raytheon Technologies Corporation、Safran SA、Schneider Electric SE、 TE Connectivity Ltd.、THALES、General Electric Company、Woodward Inc.、Zodiac Aerospace等があげられます。

主な開発動向:

2024年7月、RTXは、エアバスPioneerLabヘリコプター実証機用のハイブリッド電気システムに協力しました。このハイブリッド電気構成は、電気モーターにより、エンジンの性能を最適化し、効率を向上させるように設計されています。

2024年7月、RTXはクリーン・アビエーション・スイッチプロジェクト向けのハイブリッド電気式プラット・アンド・ホイットニーGTF™エンジンデモ機に関する予備設計審査を完了しました。このハイブリッド電気式推進システムは、飛行の全段階におけるエンジン効率を向上させ、将来の短・中距離航空機における燃料消費量と排出量の削減の可能性を秘めています。

2024年7月、GE Vernovaはドイツの送電事業者との間で、将来の電力網向けキーHVDC技術の開発に関するイノベーション協定を締結しました。TenneT TSO GmbH、50Hertz Transmission GmbH、Amprion GmbH、transnet BW GmbHとの研究開発協定は、設計に関する協力を内容としています。

対象タイプ:

• 圧力センサー

• 温度センサー

• 近接センサー

• 位置センサー

• 慣性センサー

• 流量センサー

• レベルセンサー

• イメージセンサー

• 煙検知センサー

• 振動センサー

• ジャイロスコープ

• その他のタイプ

対象プラットフォーム:

• 商用航空機

• 軍事航空機

• 回転翼航空機

• UAV(無人航空機)

• その他のプラットフォーム

対応接続方式:

• 有線センサー

• 無線センサー

対応アプリケーション:

• 飛行制御システム

• 環境制御システム

• 着陸装置システム

• エンジン制御システム

• コックピット制御システム

• 構造健全性監視

• 燃料管理システム

対象エンドユーザー:

• 航空機メーカー

• MROサービスプロバイダー

• アップグレード・リトロフィットプロバイダー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙センサー市場(タイプ別)

5.1 概要

5.2 圧力センサー

5.3 温度センサー

5.4 近接センサー

5.5 位置センサー

5.6 慣性センサー

5.7 流量センサー

5.8 レベルセンサー

5.9 イメージセンサー

5.10 煙検知センサー

5.11 振動センサー

5.12 ジャイロスコープ

5.13 その他のタイプ

6 グローバル航空宇宙センサー市場(プラットフォーム別)

6.1 概要

6.2 商業用航空機

6.2.1 狭胴型航空機

6.2.2 広胴型航空機

6.2.3 地域ジェット機

6.2.4 ビジネスジェット機

6.3 軍事用航空機

6.4 回転翼航空機

6.5 UAV(無人航空機)

6.6 その他のプラットフォーム

7 グローバル航空宇宙センサー市場、接続方式別

7.1 概要

7.2 有線センサー

7.3 無線センサー

8 グローバル航空宇宙センサー市場、用途別

8.1 概要

8.2 飛行制御システム

8.3 環境制御システム

8.4 着陸装置システム

8.5 エンジン制御システム

8.6 コックピット制御システム

8.7 構造健全性監視

8.8 燃料管理システム

9 グローバル航空宇宙センサー市場、エンドユーザー別

9.1 概要

9.2 航空機メーカー

9.3 MROサービスプロバイダー

9.4 アップグレード・リトロフィットプロバイダー

9.5 その他の最終ユーザー

10 グローバル航空宇宙センサー市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Ametek Inc.

12.2 Avidyne Corporation

12.3 Curtiss-Wright Corporation

12.4 Honeywell International Inc.

12.5 Hydra-Electric Company

12.6 Lockheed Martin Corporation

12.7 Meggitt PLC

12.8 PCB Piezotronics Inc.

12.9 Precision Sensors

12.10 Raytheon Technologies Corporation

12.11 Safran SA

12.12 Schneider Electric SE

12.13 TE Connectivity Ltd.

12.14 THALES

12.15 General Electric Company

12.16 Woodward Inc.

12.17 Zodiac Aerospace

表一覧

1 グローバル航空宇宙センサー市場動向、地域別(2022-2030年)($MN)

2 グローバル航空宇宙センサー市場動向、タイプ別(2022-2030年)($MN)

3 グローバル航空宇宙センサー市場動向、圧力センサー別(2022-2030年)($MN)

4 グローバル航空宇宙センサー市場動向(温度センサー別)(2022-2030年)($MN)

5 グローバル航空宇宙センサー市場動向(近接センサー別)(2022-2030年)($MN)

6 グローバル航空宇宙センサー市場動向:位置センサー別(2022-2030年)($MN)

7 グローバル航空宇宙センサー市場動向:慣性センサー別(2022-2030年)($MN)

8 グローバル航空宇宙センサー市場動向:流量センサー別(2022-2030年)($MN)

9 グローバル航空宇宙センサー市場動向:レベルセンサー別(2022-2030年)($MN)

10 グローバル航空宇宙センサー市場動向:画像センサー別(2022-2030年)($MN)

11 グローバル航空宇宙センサー市場動向:煙検知センサー別(2022-2030年)($MN)

12 グローバル航空宇宙センサー市場動向:振動センサー別(2022-2030年)($MN)

13 グローバル航空宇宙センサー市場動向(ジャイロスコープ別)(2022-2030年)($MN)

14 グローバル航空宇宙センサー市場動向(その他の種類別)(2022-2030年)($MN)

15 グローバル航空宇宙センサー市場動向(プラットフォーム別)(2022-2030年)($MN)

16 グローバル航空宇宙センサー市場動向:商用航空機別(2022-2030年)($MN)

17 グローバル航空宇宙センサー市場動向:ナローボディ機別(2022-2030年)($MN)

18 グローバル航空宇宙センサー市場動向:ワイドボディ機別(2022-2030年)($MN)

19 グローバル航空宇宙センサー市場動向:地域ジェット機別(2022-2030年)($MN)

20 グローバル航空宇宙センサー市場動向:ビジネスジェット機別(2022-2030年)($MN)

21 グローバル航空宇宙センサー市場動向:軍事用航空機別(2022-2030年)($MN)

22 グローバル航空宇宙センサー市場動向、回転翼航空機別(2022-2030年)($MN)

23 グローバル航空宇宙センサー市場動向、無人航空機(UAV)別(2022-2030年)($MN)

24 グローバル航空宇宙センサー市場動向(プラットフォーム別)(2022-2030年)($MN)

25 グローバル航空宇宙センサー市場動向(接続性別)(2022-2030年)($MN)

26 グローバル航空宇宙センサー市場動向:有線センサー別(2022-2030年)($MN)

27 グローバル航空宇宙センサー市場動向:無線センサー別(2022-2030年)($MN)

28 グローバル航空宇宙センサー市場動向(用途別)(2022-2030年)($MN)

29 グローバル航空宇宙センサー市場動向(飛行制御システム別)(2022-2030年)($MN)

30 グローバル航空宇宙センサー市場動向(環境制御システム別)(2022-2030年)($MN)

31 グローバル航空宇宙センサー市場動向:着陸装置システム別(2022-2030年)($MN)

32 グローバル航空宇宙センサー市場動向:エンジン制御システム別(2022-2030年)($MN)

33 グローバル航空宇宙センサー市場動向:コクピット制御システム別(2022-2030年)($MN)

34 グローバル航空宇宙センサー市場動向:構造健全性監視(2022-2030年)($MN)

35 グローバル航空宇宙センサー市場動向:燃料管理システム(2022-2030年)($MN)

36 グローバル航空宇宙センサー市場動向:エンドユーザー別(2022-2030年)($MN)

37 グローバル航空宇宙センサー市場動向:航空機メーカー別(2022-2030年)($MN)

38 グローバル航空宇宙センサー市場動向:MROサービスプロバイダー別(2022-2030年)($MN)

39 グローバル航空宇宙センサー市場動向:アップグレード・リフィット提供者別(2022-2030年)($MN)

40 グローバル航空宇宙センサー市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖