❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

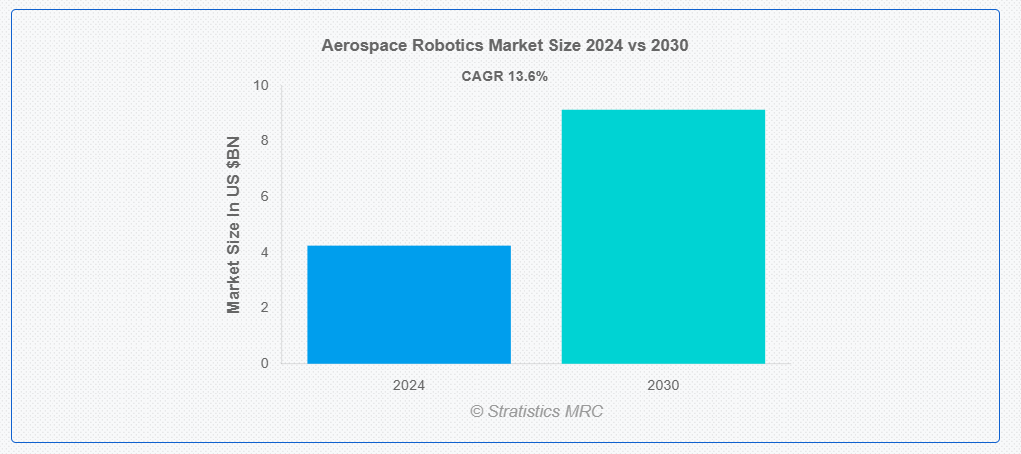

ストラテジックス・MRCの報告によると、2024年のグローバル航空宇宙ロボット市場は$4.25億ドルと推計され、2030年までに$9.14億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)13.6%で成長すると見込まれています。航空宇宙ロボット工学は、ロボット工学と航空宇宙工学を組み合わせた専門分野で、宇宙探査、衛星運用、航空分野での使用を目的としたロボットシステムの開発を扱います。この分野は、人間の存在が制限されるか不可能な環境で複雑なタスクを実行できる自律型または準自律型のロボットの設計、製造、展開に焦点を当てています。これらのタスクには、宇宙船の組み立て、衛星のメンテナンス、宇宙ステーションの保守、小惑星探査、無人航空機(UAV)の運用などが含まれます。

IFRデータによると、2018年時点で中国の製造業のロボット密度(1万従業員あたりロボット台数)は140台でした。運輸省の統計によると、2021年7月には605,508便の飛行が実施され、2020年7月の367,933便に比べて65%増加しました。

市場動向:

要因:

航空機製造プロセスにおけるロボットの活用拡大

航空宇宙製造におけるロボットの活用拡大は、航空機製造プロセスの効率性、精度、速度を向上させることで、業界に革命をもたらしています。ロボットは、従来は時間と労力を要していた溶接、塗装、組立、検査などの作業を現在では不可欠な役割を果たしています。高精度な環境での作業能力により、人的ミスを削減し、製品品質を向上させ、生産ライン全体での一貫性を確保します。さらに、ロボットは毒性のある化学物質の取り扱いやす重作業など、危険な環境でも作業が可能であり、人間の作業者の安全リスクを低減します。

制約:

熟練労働力の不足

航空宇宙ロボット業界は、熟練労働力の不足により大きな課題に直面しています。航空宇宙分野における先進型ロボットシステムの需要が高まるにつれ、ロボット工学、航空宇宙工学、自動化の専門知識を持つ専門家の需要も増加しています。しかし、これらの高度なシステムを設計、開発、保守するために必要な技術スキルを持つ労働者は不足しています。航空宇宙分野のロボット工学は、機械システムとAI、機械学習、コンピュータビジョンなどの最先端ソフトウェアの両方に深い理解が必要です。このスキルギャップはイノベーションを遅らせ、生産性を制限し、航空宇宙部品の組み立て、メンテナンス、検査などの重要な分野でのロボット技術の効率的な導入を妨げています。

機会:

生産における精度と品質管理への注目が高まっている

航空宇宙業界では、より高い性能、安全性、信頼性が求められており、ロボット工学はこれらの基準を満たす上で重要な役割を果たしています。先進型ロボット工学を駆使した精密工学により、複雑な部品を極めて高い精度で製造・組み立てることが可能になり、人為的ミスを最小限に抑え、完璧な設計を実現することができます。ロボット工学システムには、生産プロセスのリアルタイムモニタリングと継続的な改善を可能にする、先進的なセンサー、AI、機械学習アルゴリズムが搭載されています。この精度の向上により、公差の許容範囲が拡大し、材料の無駄が削減され、資源の使用が最適化されます。

脅威

ロボット導入の初期コストが高い

航空宇宙産業におけるロボット導入の初期コストの高さは、その普及の大きな障害となっています。ロボット、特に先進的な自動化システムには、技術とインフラの両方に多額の投資が必要です。ロボットシステムの購入と既存の設備に必要な改造には、数百万ドルもの費用がかかる場合があります。この財政的負担は、特に予算が限られている中小企業にとって、このような技術の導入を妨げる要因となっています。航空宇宙ロボットは高度に専門化された部品を必要とし、既存の製造プロセスとの統合も必要となるため、さらにコストが増加します。

COVID-19の影響:

COVID-19パンデミックは航空宇宙ロボット工学に重大な影響を与え、サプライチェーン、生産スケジュール、イノベーション活動を混乱させました。世界的なロックダウンにより、多くの航空宇宙企業は製造工場の臨時停止を余儀なくされ、航空宇宙用途向けに設計されたロボットシステムの開発と展開が遅れました。出張や対面での会議の制限により、エンジニア、設計者、研究者間の連携が妨げられ、宇宙船や航空機向けの最先端ロボット技術の進歩が鈍化しました。航空宇宙ロボット分野も、新たな健康と安全に関するプロトコルに適応しなければならず、その結果、運用コストの増加とリソースの制約が生じました。しかし、パンデミックにより、企業はリスクの高い環境での人的労働の削減を図ったため、自動化の採用も加速しました。

予測期間中は、協働ロボットセグメントが最大の市場規模を占める見通しです。

協働ロボットセグメントは、航空宇宙製造およびメンテナンスの精度、効率、安全性を向上させるため、予測期間を通じて最大のシェアを占める見通しです。これらのロボットは、先進的なセンサーと適応制御システムにより、安全バリアを必要とせずに、人間と機械が作業スペースを共有する環境で協調するように設計されています。反復作業や肉体的に過酷な作業を引き受けることで、コボットは人間作業者をより複雑な作業に集中させ、生産性を向上させます。さらに、その柔軟性により、既存のワークフローに容易に統合でき、移行時のダウンタイムを削減します。

ソフトウェアセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ソフトウェアセグメントは、予測期間中に急速な成長を遂げると推定されています。航空宇宙ロボット工学は、衛星運用、航空機メンテナンス、宇宙探査などに使用される複雑なシステムを扱います。ソフトウェアにより、これらのロボットは、リアルタイムの意思決定と動的な環境への適応的な対応により、複雑な作業を自律的に実行することができます。機械学習、AI、コンピュータビジョンなどの先進的なアルゴリズムにより、ロボットシステムは時間とともに改良され、人間の介入を最小限に抑えながら、複雑な修理、検査、宇宙ミッションを実行する能力が高まります。さらに、シミュレーションおよびモデリングソフトウェアは、導入前に仮想環境でロボットシステムの設計とテストに貢献し、信頼性と安全性を確保します。

最大のシェアを占める地域:

北米地域は、予測期間を通じて市場最大のシェアを維持すると予想されます。HRI は、人間とロボットシステムのシームレスな連携を可能にし、航空宇宙業務の効率、精度、安全性を向上させます。ロボットは、人間にとって面倒で危険な作業である組み立て、検査、メンテナンスなどの複雑な作業を支援します。先進型の HRI システムにより、ロボットは人間の指示に適応し、ワークフローを改善し、ミスを減らします。北米では、企業は HRI 技術を活用して、意思決定や問題解決に関する人間の監督を維持しながら、反復的な作業を自動化しています。

CAGR が最も高い地域:

欧州地域は、予測期間において最も高い CAGR を記録すると予測されています。AI アルゴリズムにより、ロボットは、航空宇宙部品の製造、検査、メンテナンスに欠かせない、より高い精度と適応性を備えた複雑な作業を実行することが可能になります。機械学習モデルは膨大なデータを分析し、予測メンテナンス、故障検出、リアルタイム意思決定のためのロボットシステムを最適化します。これにより、ダウンタイムを削減し安全性を向上させます。ヨーロッパでは、この統合は同地域の強力な航空宇宙産業を支援し、製造業者、研究機関、テクノロジー企業間の協力を促進しています。

市場の主要企業

航空宇宙ロボット市場の主要企業には、ABB Group, Fanuc Corporation, Kawasaki Heavy Industries, L3Harris Technologies, Lockheed Martin Corporation, Mitsubishi Electric Corporation, Raytheon Technologies, Schaeffler Group, Universal Robots A/S, Northrop Grumman Corporation, Honeywell International Inc, Festo AG & Co. KG, Techman Robot Inc, Denso Corporation and Boeingなどが挙げられます。

主な動向

2024年5月、RTX 社のレイセオン社が設計した 2 台の次世代イメージング機器が、Maxar 社の WorldView Legion 衛星に搭載されました。これは、6 台の WorldView Legion 衛星のうちの最初の 2 台であり、地球観測能力の大幅な飛躍をもたらし、幅広い用途における監視およびモニタリングの改善に貢献する予定です。

2021年7月、ファナック株式会社は、産業用ロボットの生産台数が75万台に達し、ロボット産業における記録的な高水準を達成したと発表しました。ファナックの顧客基盤は、自動車、航空宇宙、食品飲料、消費財、医療・製薬、倉庫管理など、多岐にわたる業界をカバーしています。

対象ロボットの種類:

• 協働ロボット

• 伝統的ロボット

対応コンポーネント:

• アームプロセッサー

• コントローラー

• エンドエフェクター

• ハードウェア

• センサー

• サービス

• ソフトウェア

対応アプリケーション:

• ドリリング

• 検査

• 塗装

• 溶接

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

・スペイン

・その他のヨーロッパ

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙ロボット市場、ロボットタイプ別

5.1 概要

5.2 協働ロボット

5.3 伝統的ロボット

6 グローバル航空宇宙ロボット市場、コンポーネント別

6.1 概要

6.2 腕プロセッサ

6.3 コントローラー

6.4 エンドエフェクタ

6.5 ハードウェア

6.6 センサー

6.7 サービス

6.8 ソフトウェア

7 グローバル航空宇宙ロボット市場、用途別

7.1 概要

7.2 ドリリング

7.3 検査

7.4 塗装

7.5 溶接

7.6 その他の用途

8 グローバル航空宇宙ロボット市場(地域別)

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 ABB グループ

10.2 ファナック株式会社

10.3 川崎重工業株式会社

10.4 L3Harris Technologies

10.5 ロッキード・マーティン社

10.6 三菱電機株式会社

10.7 レイセオン・テクノロジーズ

10.8 シェフラーグループ

10.9 ユニバーサルロボット A/S

10.10 ノースロップ・グラマン社

10.11 ハネウェル・インターナショナル社

10.12 フェスト AG & Co. KG

10.13 テックマンロボット社

10.14 デンソー

10.15 ボーイング

表一覧

1 グローバル航空宇宙ロボット市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙ロボット市場動向(ロボットタイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙ロボット市場動向(協働ロボット別)(2022-2030年)($MN)

4 グローバル航空宇宙ロボット市場動向(伝統的ロボット別)(2022-2030年)($MN)

5 グローバル航空宇宙ロボット市場動向(コンポーネント別)(2022-2030年)($MN)

6 グローバル航空宇宙ロボット市場動向(アームプロセッサー別)(2022-2030年)($MN)

7 グローバル航空宇宙ロボット市場動向(コントローラー別)(2022-2030年)($MN)

8 グローバル航空宇宙ロボット市場動向:エンドエフェクタ別(2022-2030年)($MN)

9 グローバル航空宇宙ロボット市場動向:ハードウェア別(2022-2030年)($MN)

10 グローバル航空宇宙ロボット市場動向:センサー別(2022-2030年)($MN)

11 グローバル航空宇宙ロボット市場動向:サービス別(2022-2030年)($MN)

12 グローバル航空宇宙ロボット市場動向(ソフトウェア別)(2022-2030年)($MN)

13 グローバル航空宇宙ロボット市場動向(用途別)(2022-2030年)($MN)

14 グローバル航空宇宙ロボット市場動向(掘削別)(2022-2030年)($MN)

15 グローバル航空宇宙ロボット市場動向(検査別)(2022-2030年)($MN)

16 グローバル航空宇宙ロボット市場動向(塗装別)(2022-2030年)($MN)

17 グローバル航空宇宙ロボット市場動向(溶接別)(2022-2030年)($MN)

18 グローバル航空宇宙ロボット市場動向(その他の用途別)(2022-2030年)($MN)

19 北米航空宇宙ロボット市場動向(国別)(2022-2030年)($MN)

20 北米航空宇宙ロボット市場動向(ロボットタイプ別)(2022-2030年)($MN)

21 北米航空宇宙ロボット市場動向:協働ロボット別(2022-2030年)($MN)

22 北米航空宇宙ロボット市場動向:伝統的ロボット別(2022-2030年)($MN)

23 北米航空宇宙ロボット市場動向:コンポーネント別(2022-2030年) ($MN)

24 北米航空宇宙ロボット市場動向:アームプロセッサ別(2022-2030年)($MN)

25 北米航空宇宙ロボット市場動向:コントローラー別(2022-2030年)($MN)

26 北米航空宇宙ロボット市場動向、エンドエフェクタ別(2022-2030年) ($MN)

27 北米航空宇宙ロボット市場動向、ハードウェア別(2022-2030年) ($MN)

28 北米航空宇宙ロボット市場動向、センサー別(2022-2030年)($MN)

29 北米航空宇宙ロボット市場動向、サービス別(2022-2030年)($MN)

30 北米航空宇宙ロボット市場動向、ソフトウェア別(2022-2030年)($MN)

31 北米航空宇宙ロボット市場動向(アプリケーション別)(2022-2030年)($MN)

32 北米航空宇宙ロボット市場動向(ドリリング別)(2022-2030年)($MN)

33 北米航空宇宙ロボット市場動向(検査別)(2022-2030年)($MN)

34 北米航空宇宙ロボット市場動向(塗装別)(2022-2030年)($MN)

35 北米航空宇宙ロボット市場動向(溶接別)(2022-2030年)($MN)

36 北米航空宇宙ロボット市場動向(その他の用途別)(2022-2030年)($MN)

37 欧州航空宇宙ロボット市場動向(国別)(2022-2030年)($MN)

38 欧州航空宇宙ロボット市場動向(ロボットタイプ別)(2022-2030年)($MN)

39 欧州航空宇宙ロボット市場動向:協働ロボット別(2022-2030年)($MN)

40 欧州航空宇宙ロボット市場動向:伝統的ロボット別(2022-2030年)($MN)

41 欧州航空宇宙ロボット市場動向:コンポーネント別(2022-2030年)($MN)

42 欧州航空宇宙ロボット市場動向:アームプロセッサー別(2022-2030年)($MN)

43 欧州航空宇宙ロボット市場動向:コントローラー別(2022-2030年)($MN)

44 欧州航空宇宙ロボット市場動向:エンドエフェクター別(2022-2030年)($MN)

45 欧州航空宇宙ロボット市場動向、ハードウェア別(2022-2030年)($MN)

46 欧州航空宇宙ロボット市場動向、センサー別(2022-2030年)($MN)

47 欧州航空宇宙ロボット市場動向、サービス別(2022-2030年)($MN)

48 欧州航空宇宙ロボット市場動向:ソフトウェア別(2022-2030年)($MN)

49 欧州航空宇宙ロボット市場動向:用途別(2022-2030年)($MN)

50 欧州航空宇宙ロボット市場動向:ドリリング別(2022-2030年)($MN)

51 欧州航空宇宙ロボット市場動向(検査別)(2022-2030年)($MN)

52 欧州航空宇宙ロボット市場動向(塗装別)(2022-2030年)($MN)

53 欧州航空宇宙ロボット市場動向(溶接別)(2022-2030年)($MN)

54 欧州航空宇宙ロボット市場動向(その他の用途別)(2022-2030年)($MN)

55 アジア太平洋航空宇宙ロボット市場動向(国別)(2022-2030年)($MN)

56 アジア太平洋航空宇宙ロボット市場動向、ロボットタイプ別(2022-2030年)($MN)

57 アジア太平洋航空宇宙ロボット市場動向、協働ロボット別(2022-2030年)($MN)

58 アジア太平洋航空宇宙ロボット市場動向、伝統的ロボット別(2022-2030年)($MN)

59 アジア太平洋地域航空宇宙ロボット市場動向、コンポーネント別(2022-2030年)($MN)

60 アジア太平洋地域航空宇宙ロボット市場動向、アームプロセッサー別(2022-2030年)($MN)

61 アジア太平洋地域航空宇宙ロボット市場動向、コントローラー別(2022-2030年)($MN)

62 アジア太平洋航空宇宙ロボット市場動向、エンドエフェクタ別(2022-2030年)($MN)

63 アジア太平洋航空宇宙ロボット市場動向、ハードウェア別(2022-2030年)($MN)

64 アジア太平洋航空宇宙ロボット市場動向、センサー別(2022-2030年)($MN)

65 アジア太平洋航空宇宙ロボット市場動向、サービス別(2022-2030年)($MN)

66 アジア太平洋航空宇宙ロボット市場動向、ソフトウェア別(2022-2030年)($MN)

67 アジア太平洋航空宇宙ロボット市場動向(アプリケーション別)(2022-2030年)($MN)

68 アジア太平洋航空宇宙ロボット市場動向(ドリリング別)(2022-2030年)($MN)

69 アジア太平洋航空宇宙ロボット市場動向(検査別)(2022-2030年)($MN)

70 アジア太平洋航空宇宙ロボット市場動向:塗装別(2022-2030年)($MN)

71 アジア太平洋航空宇宙ロボット市場動向:溶接別(2022-2030年)($MN)

72 アジア太平洋地域航空宇宙ロボット市場動向(その他の用途別)(2022-2030年)($MN)

73 南米航空宇宙ロボット市場動向、国別(2022-2030年)($MN)

74 南米航空宇宙ロボット市場動向、ロボットタイプ別(2022-2030年)($MN)

75 南米航空宇宙ロボット市場動向、協働ロボット別(2022-2030年) ($MN)

76 南米航空宇宙ロボット市場動向、伝統的ロボット別(2022-2030年)($MN)

77 南米航空宇宙ロボット市場動向、コンポーネント別(2022-2030年)($MN)

78 南米航空宇宙ロボット市場動向、アームプロセッサー別(2022-2030年)($MN)

79 南米航空宇宙ロボット市場動向、コントローラー別(2022-2030年)($MN)

80 南米航空宇宙ロボット市場動向、エンドエフェクタ別(2022-2030年)($MN)

81 南米航空宇宙ロボット市場動向、ハードウェア別(2022-2030年)($MN)

82 南米航空宇宙ロボット市場動向、センサー別(2022-2030年)($MN)

83 南米航空宇宙ロボット市場動向:サービス別(2022-2030年)($MN)

84 南米航空宇宙ロボット市場動向:ソフトウェア別(2022-2030年)($MN)

85 南米航空宇宙ロボット市場動向:用途別(2022-2030年)($MN)

86 南米航空宇宙ロボット市場動向:ドリリング別(2022-2030年)($MN)

87 南米航空宇宙ロボット市場動向:検査別(2022-2030年)($MN)

88 南米航空宇宙ロボット市場動向(塗装分野別)(2022-2030年)($MN)

89 南米航空宇宙ロボット市場動向(溶接分野別)(2022-2030年)($MN)

90 南米航空宇宙ロボット市場動向(その他の用途別)(2022-2030年)($MN)

91 中東・アフリカ航空宇宙ロボット市場動向(国別)(2022-2030年)($MN)

92 中東・アフリカ航空宇宙ロボット市場動向(ロボットタイプ別)(2022-2030年)($MN)

93 中東・アフリカ航空宇宙ロボット市場動向、協働ロボット別(2022-2030年)($MN)

94 中東・アフリカ航空宇宙ロボット市場動向、伝統的ロボット別(2022-2030年)($MN)

95 中東・アフリカ航空宇宙ロボット市場動向(コンポーネント別)(2022-2030年)($MN)

96 中東・アフリカ航空宇宙ロボット市場動向(アームプロセッサー別)(2022-2030年)($MN)

97 中東・アフリカ航空宇宙ロボット市場動向(コントローラー別)(2022-2030年)($MN)

98 中東・アフリカ航空宇宙ロボット市場動向(エンドエフェクター別)(2022-2030年)($MN)

99 中東・アフリカ航空宇宙ロボット市場動向(ハードウェア別)(2022-2030年)($MN)

100 中東・アフリカ航空宇宙ロボット市場動向(センサー別)(2022-2030年)($MN)

101 中東・アフリカ航空宇宙ロボット市場動向(サービス別)(2022-2030年) ($MN)

102 中東・アフリカ航空宇宙ロボット市場動向(ソフトウェア別)(2022-2030年)($MN)

103 中東・アフリカ航空宇宙ロボット市場動向(用途別)(2022-2030年)($MN)

104 中東・アフリカ航空宇宙ロボット市場動向(掘削別)(2022-2030年) ($MN)

105 中東・アフリカ航空宇宙ロボット市場動向(検査別)(2022-2030年) ($MN)

106 中東・アフリカ航空宇宙ロボット市場動向(塗装別)(2022-2030年) ($MN)

107 中東・アフリカ航空宇宙ロボット市場動向(溶接分野別)(2022-2030年)($MN)

108 中東・アフリカ航空宇宙ロボット市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖