❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

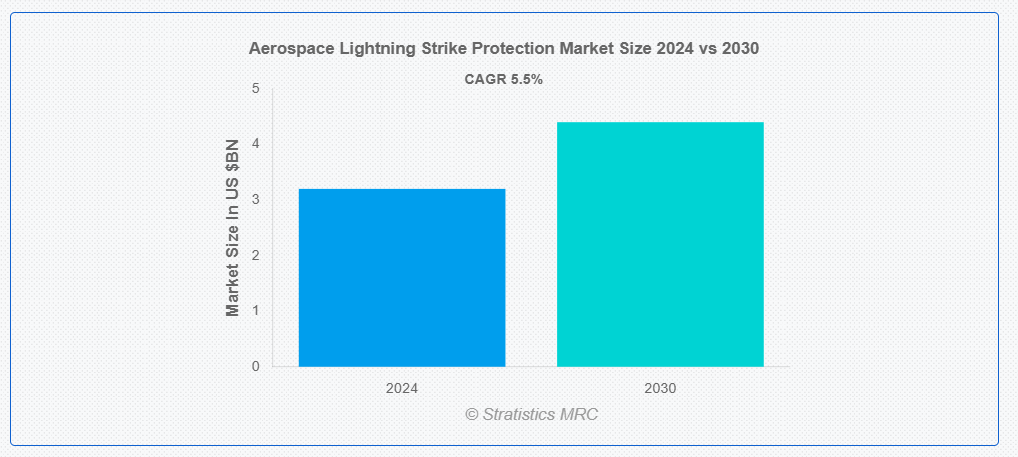

ストラテジスティクスMRCの報告によると、2024年のグローバル航空宇宙雷撃保護市場は$32億ドルと推計され、2030年までに$44億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は5.5%で成長すると見込まれています。航空宇宙雷撃保護は、航空機を雷撃の潜在的な損傷から保護するものです。通常、これは設計戦略と材料の組み合わせによって実現されます。航空機は、雷電流が構造物を通って安全に流れ、損傷を引き起こさないように導電性材料を使用して製造されます。さらに、航空機の表面に雷誘導ストリップや導電性メッシュが設置され、雷が追従する経路を提供し、重要なシステムへの損傷を防止します。

IATAによると、2023年の総旅客輸送量(収益旅客キロメートル:RPK)は、前年比36.9%増加しました。世界全体では、2023年通年の総旅客輸送量は、2019年のパンデミック前の水準の94.1%に達しました。

市場動向:

推進要因

乗客の安全に対する意識の高まり

乗客の安全に対する意識の高まりにより、堅牢な航空宇宙用雷保護システムの需要が拡大しています。乗客は旅行の決定において安全を最優先事項としているため、航空会社や航空機メーカーは、乗客と乗務員の安全と快適さを確保するために、先進型の雷保護技術の統合を優先事項としています。安全基準や規制に対する関心の高まりにより、効果的な雷保護対策の実施が義務化され、市場の成長が促進されています。

抑制要因

開発と認証の高コスト

航空宇宙雷撃保護市場における開発と認証の高コストは、製造業者とサプライヤーにとって重大な課題となっています。これらのコストには、研究開発費、試験、認証プロセス、厳格な航空規制への準拠が含まれます。高額な初期投資要件は、小規模なプレーヤーの市場参入を妨げ、競争とイノベーションの制限を招きます。さらに、認証の長期化や予期せぬ規制上の障害は、製品発売の遅延と市場投入までの時間を延長し、収益の流れに悪影響を及ぼします。

機会:

航空機システムの中断防止ニーズ

雷撃は、航空電子機器、航法装置、電子制御システムなど、航空機の重要なオンボードシステムに重大な脅威を及ぼし、飛行中断、システム故障、安全リスクを引き起こす可能性があります。そのため、航空機メーカーと運航会社は、このような中断を防止し、飛行の継続性と乗客の安全を確保するため、堅牢な雷撃保護システムの導入を優先しています。この効果的な保護ソリューションへの高まる需要が市場成長を促進しています。

脅威:

複合材料との統合課題

伝統的な金属構造物とは異なり、複合材料は雷保護システムにおいて独自の工学的な課題と互換性問題を引き起こします。複合材料構造における効果的な接地と導電性を確保するには革新的なソリューションが必要であり、統合プロセスに複雑さとコストを追加します。さらに、複合材料における雷保護に関する標準化された方法や規制の欠如は、認証と承認プロセスを複雑化しています。これらの課題は、複合材料を多用する航空機における雷保護技術の普及を妨げ、市場浸透を制限しています。

Covid-19の影響

サプライチェーンの混乱により、雷保護システムの生産と納期が遅延しました。航空需要の減少は、製造メーカーの注文減少と売上高の低下を引き起こしました。航空会社とオペレーターにおける財政制約は予算削減を招き、雷保護システムのメンテナンスやアップグレードに影響を与える可能性があります。政府の支援措置にもかかわらず、パンデミックの航空宇宙雷保護市場への全体的な影響は、需要の減少、プロジェクトの遅延、財政的な圧迫で特徴付けられました

予測期間中は、メッシュおよび接地システムセグメントが最大規模となる見通しです。

メッシュおよび接地システムセグメントは、材料科学、エンジニアリング、航空宇宙技術の進歩により、より効率的なメッシュおよび接地システムの開発が進んでいることから、収益性の高い成長が見込まれています。軽量材料、先進型の導電性コーティング、統合型雷保護設計などの革新により、これらのシステムの性能と信頼性が向上し、市場の革新と競争が促進されています。

一般航空機セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

一般航空機セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。一般航空機は、商業用および軍事用セグメントに比べて規模は小さいものの、航空宇宙市場全体の重要な部分を占めています。個々の需要は雷保護システムの大規模な需要を牽引するものではありませんが、一般航空機の総量は市場成長に寄与しています。

最大のシェアを占める地域:

アジア太平洋地域は、多くの国が防衛能力の強化のために軍用航空機の近代化を進めていることから、予測期間中は最大の市場シェアを占めると予想されます。先進型の航空電子機器、通信機器、兵器システムを搭載した軍用航空機では、雷保護が不可欠であり、特殊な雷保護ソリューションの需要が拡大しています。

CAGR が最も高い地域:

北米は予測期間中に最も高いCAGRを記録すると予測されています。これは、北米が世界有数の繁忙な空域を有し、商業航空会社、貨物運航会社、プライベート航空の広範なネットワークが存在するからです。このような繁忙な空域における航空機の安全性と信頼性を確保する必要性が、堅牢な雷保護ソリューションの需要を後押ししています。さらに、同地域の防衛部門は、優位性と即応性を維持するため、軍事航空機 fleet の近代化に多額の投資を行っています。軍用航空機は、その先進的な電子システムと運用要件を考慮すると、雷保護は極めて重要です。

市場の主要企業

航空宇宙用雷保護市場における主要企業には、 Airbus Group, Astronics Corporation, Cirrus Aircraft, Cobham, Esterline Technologies Corporation, Glenair, Inc, Harger Lightning & Grounding, Henkel AG & Co. KGaA, Honeywell International Inc., L3Harris Technologies, Orion Lightning Protection, Parker Hannifin Corporation, Saab, Scapa Group, Stellar Solutions, TE Connectivity, The Boeing Company and Westell Technologies, Inc 等があげられます。

主要な動向:

2024年5月、エアバスは米国拠点のエアヴェルと無人航空システム(UAS)のフレックスローターを買収し、戦術的無人ソリューションのポートフォリオを強化する措置を完了しました。フレックスローターは、海上および陸上での情報収集、監視、目標捕捉、偵察(ISTAR)ミッション向けに設計された小型戦術的無人航空システムです。

2024年5月、ブルネイがH145Mヘリコプター6機を発注しました。H145Mは高性能と多用途性で評価されており、ブルネイの運用準備態勢に飛躍的な向上をもたらすものと確信しています。

2024年3月、アストロニクス・コーポレーションは次世代タイフォン T-400 Ku 衛星通信システムを発売しました。タイフォン T-400 シリーズは、GEOベースのKu衛星ネットワーク上でシームレスに動作するように設計されており、航空機に衛星通信接続を装備する際の高コストに関する課題を効果的に解決します。

対象製品:

• ディバーターシステム

• メッシュ&接地システム

• 接合・密封材料

• 過電圧抑制装置(TVS)

• その他の製品

対象航空機タイプ:

• 商業用航空機

• 軍事用航空機

• 一般航空機

• 無人航空機(UAV)

• ビジネスジェット

適合タイプ:

• 内部取り付け

• 外部取り付け

対応材料の種類:

• 金属導体

• 複合材料

• ハイブリッドソリューション

• その他の材料種類

対応アプリケーション:

• 落雷保護

• 落雷検出・警告

• テストサービス

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙雷撃保護市場、製品別

5.1 概要

5.2 ディバーターシステム

5.3 メッシュおよび接地システム

5.4 接合および密封材料

5.5 過電圧抑制装置(TVS)

5.6 その他の製品

6 グローバル航空宇宙雷撃保護市場、航空機タイプ別

6.1 概要

6.2 商用航空機

6.3 軍事航空機

6.4 一般航空機

6.5 無人航空機(UAV)

6.6 ビジネスジェット

7 航空宇宙分野の雷撃保護市場(フィットタイプ別)

7.1 概要

7.2 内部フィット

7.3 外部取り付け

8 航空宇宙分野の雷撃保護市場(材料タイプ別)

8.1 概要

8.2 金属導体

8.3 複合材料

8.4 ハイブリッドソリューション

8.5 その他の材料タイプ

9 航空宇宙分野の雷撃保護市場(用途別)

9.1 概要

9.2 雷保護

9.2.1 拡張金属箔

9.2.2 静電気導体

9.3 雷検出・警告

9.3.1 機載気象レーダーシステム

9.3.2 地上ベースの雷検出ネットワーク

9.4 テストサービス

9.5 その他の用途

10 グローバル航空宇宙雷撃保護市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Airbus Group

12.2 Astronics Corporation

12.3 Cirrus Aircraft

12.4 Cobham

12.5 Esterline Technologies Corporation

12.6 Glenair, Inc

12.7 Harger Lightning & Grounding

12.8 Henkel AG & Co. KGaA

12.9 Honeywell International Inc.

12.10 L3Harris Technologies

12.11 Orion Lightning Protection

12.12 Parker Hannifin Corporation

12.13 Saab

12.14 Scapa Group

12.15 Stellar Solutions

12.16 TE Connectivity

12.17 The Boeing Company

12.18 Westell Technologies, Inc

表の一覧

1 グローバル航空宇宙雷撃保護市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙雷撃保護市場動向(製品別)(2022-2030年)($MN)

3 グローバル航空宇宙雷撃保護市場動向(ディバーターシステム別)(2022-2030年)($MN)

4 グローバル航空宇宙雷撃保護市場動向(メッシュ&接地システム別)(2022-2030年)($MN)

5 グローバル航空宇宙雷撃保護市場動向(接着・密封材料別)(2022-2030年)($MN)

6 グローバル航空宇宙雷撃保護市場動向(過電圧抑制装置(TVS)別)(2022-2030年)($MN)

7 グローバル航空宇宙雷撃保護市場動向:その他の製品別(2022-2030年)($MN)

8 グローバル航空宇宙雷撃保護市場動向:航空機タイプ別(2022-2030年)($MN)

9 グローバル航空宇宙雷撃保護市場動向:商用航空機別(2022-2030年)($MN)

10 グローバル航空宇宙雷撃保護市場動向:軍用航空機別(2022-2030年)($MN)

11 グローバル航空宇宙雷撃保護市場動向、一般航空機別(2022-2030年)($MN)

12 グローバル航空宇宙雷撃保護市場動向、無人航空機(UAV)別(2022-2030年)($MN)

13 グローバル航空宇宙雷撃保護市場動向(ビジネスジェット別)(2022-2030年)($MN)

14 グローバル航空宇宙雷撃保護市場動向(適合タイプ別)(2022-2030年)($MN)

15 グローバル航空宇宙雷撃保護市場動向(内部取り付け別)(2022-2030年)($MN)

16 グローバル航空宇宙雷撃保護市場動向(外部取り付け別)(2022-2030年)($MN)

17 グローバル航空宇宙雷撃保護市場動向(材料タイプ別)(2022-2030年)($MN)

18 グローバル航空宇宙雷撃保護市場動向(金属導体別)(2022-2030年)($MN)

19 グローバル航空宇宙雷撃保護市場動向(複合材料別)(2022-2030年)($MN)

20 グローバル航空宇宙雷撃保護市場動向(ハイブリッドソリューション別)(2022-2030年)($MN)

21 グローバル航空宇宙雷撃保護市場動向、その他の材料タイプ別(2022-2030年)($MN)

22 グローバル航空宇宙雷撃保護市場動向、用途別(2022-2030年)($MN)

23 グローバル航空宇宙雷撃保護市場動向(雷保護別)(2022-2030年)($MN)

24 グローバル航空宇宙雷撃保護市場動向(拡張金属箔別)(2022-2030年)($MN)

25 グローバル航空宇宙雷撃保護市場動向(静電気導体別)(2022-2030年)($MN)

26 グローバル航空宇宙雷撃保護市場動向(雷検知・警告システム別)(2022-2030年)($MN)

27 航空宇宙分野の雷撃保護市場動向:機載気象レーダーシステム別(2022-2030年)($MN)

28 航空宇宙分野の雷撃保護市場動向:地上ベースの雷検知ネットワーク別(2022-2030年)($MN)

29 航空宇宙分野の雷撃保護市場動向(テストサービス別)(2022-2030年)($MN)

30 航空宇宙分野の雷撃保護市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖