❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

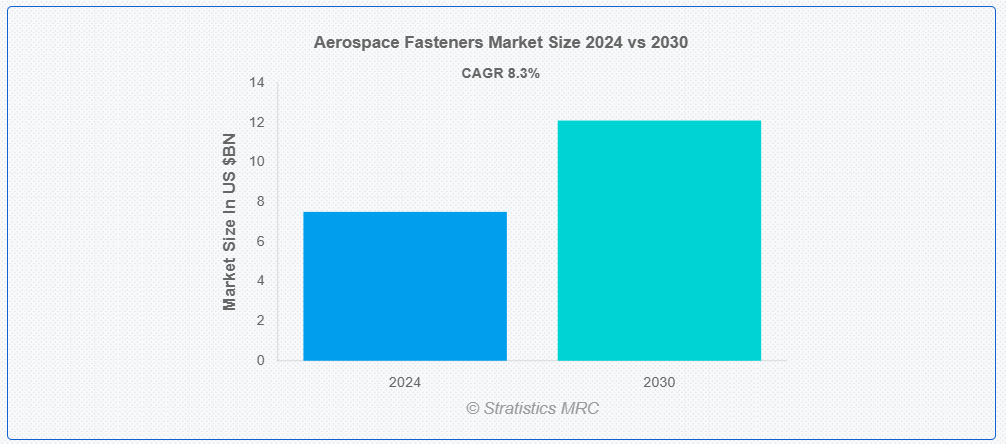

ストラテジスティクスMRCの報告によると、2024年のグローバル航空宇宙用ファスナー市場は$75億ドルと推計され、2030年までに$121億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.3%で成長すると見込まれています。航空宇宙用ファスナーは、航空機のさまざまな部品を組み立てたり固定したりするために使用される専門的な部品で、構造の強度と安全性を確保します。チタン、アルミニウム、ステンレス鋼などの高強度材料から製造され、ボルト、ネジ、リベット、ナットなどが含まれます。これらのファスナーは、高応力、温度変化、振動などの過酷な条件に耐えられるように設計されており、航空機の性能と信頼性を維持するために不可欠です。

国際航空運送協会(IATA)によると、2024年までに航空旅客の総数は40億人に達するとされています。また、米国連邦航空局(FAA)は、2038年までに米国航空会社の旅客数が12億8,000万人に達すると予測しています。

市場動向:

要因:

航空機機材の増加

航空機機材の増加は、航空宇宙用ファスナー市場における主要な成長要因です。世界的な航空需要の増加に伴い、航空会社は需要に対応するため機材を拡大しています。この拡大は、新規航空機の組み立てとメンテナンスに必要となる航空宇宙用ファスナーの需要増加を招いています。さらに、老朽化した航空機の新型機への置き換えも、ファスナーの需要をさらに増加させ、市場成長を促進し、拡大する機材の安全性と信頼性を確保しています。

制約要因:

原材料価格の変動

原材料価格の変動は、航空宇宙用ファスナー市場にとって重要な制約要因です。アルミニウム、チタン、鋼などの主要原材料の価格は、市場動向、地政学的要因、サプライチェーンの混乱により変動する可能性があります。これらの変動は航空宇宙用ファスナーの製造コストに影響を及ぼし、最終ユーザーへの価格上昇を招く可能性があります。製造メーカーは利益率の維持や競争力強化に課題を抱え、市場成長や新技術への投資が阻害される可能性があります。

機会:

軽量材料の採用

軽量素材の採用は、航空宇宙用ファスナー市場にとって大きなチャンスです。航空宇宙業界は、燃料効率の向上と排出ガスの削減に注力しているため、チタンや複合材などの先進素材を使用したファスナーの需要が高まっています。これらの素材は、強度対重量比に優れ、航空機の性能向上と全体的な軽量化に貢献します。軽量で高性能なファスナーの開発に投資するメーカーは、この傾向を活かし、イノベーションと市場拡大を推進することができます。

脅威:

厳格な規制基準

航空宇宙産業は厳格な規制に縛られており、ファスナーを含むすべての部品に対して安全性と性能に関する厳しい基準が課されています。これらの基準への準拠には、厳格な試験、認証プロセス、品質管理措置の遵守が求められます。基準不適合は製品リコール、法的責任、市場評価の低下を招く可能性があります。準拠のコストと複雑さは、新規参入を阻害し、市場成長を制限する要因となります。

Covid-19の影響:

Covid-19パンデミックは航空宇宙用ファスナー市場に深刻な影響を与えました。世界的なロックダウンと旅行制限により、航空旅行が大幅に減少した結果、新規航空機やメンテナンスサービスの需要が減少しました。この不況は航空宇宙用ファスナーの生産と販売に影響を与えました。しかし、業界が回復し航空旅行が再開されるにつれ、市場は回復すると予想されています。これは、機材の近代化と安全対策の強化の必要性により牽引される見込みです。

リベットセグメントは予測期間中に最大規模となる見込み

リベットセグメントは、航空機組み立てにおける広範な使用により、航空宇宙用ファスナー市場を支配すると予想されています。リベットは、航空機の構造的強度を確保するために不可欠な強固で信頼性の高い接合部を提供します。機体、翼、制御面など、重要な部位に広く使用されています。リベットの需要は、新規航空機の継続的な生産と定期的なメンテナンス・修理の必要性により、市場での存在感を維持しています。

防衛セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

防衛セグメントは、航空宇宙用ファスナー市場で最も高いCAGRを記録すると予測されています。この成長は、世界的な防衛予算の増加と軍事機材の近代化が要因となっています。戦闘機や輸送機などの先進型軍用航空機の需要により、過酷な条件に耐える高性能ファスナーが必要とされています。新しい防衛技術への投資や老朽化した軍用航空機の置き換えにより、この分野における航空宇宙用ファスナーの需要はさらに高まっています。

最大のシェアを占める地域:

北米は、先進的な航空宇宙産業と、ボーイングやロッキード・マーティンなどの大手航空機メーカーの存在により、航空宇宙用ファスナー市場を支配する立場にあります。この地域は、イノベーションに重点を置き、防衛支出が膨大であり、民間航空機の需要が高いため、市場シェアでトップの座を占めています。さらに、確立されたサプライチェーンと堅牢なインフラが航空宇宙用ファスナーの生産と流通を支え、北米が市場で優位性を維持しています。

CAGR が最も高い地域:

アジア太平洋地域は、航空旅行の増加、防衛支出の増加、航空機製造能力の拡大を背景に、航空宇宙用ファスナー市場の急速な成長が見込まれています。中国、インド、日本などの国々は、航空宇宙産業に多額の投資を行っており、ファスナーの需要が高まっています。また、この地域における中産階級の拡大と都市化も、民間航空機の需要増加に寄与しており、アジア太平洋地域の市場成長見通しをさらに押し上げています。

市場の主要企業

航空宇宙用ファスナー市場の主要企業には、Arconic Inc., Precision Castparts Corp., LISI Aerospace, Bollhoff Group, Stanley Black & Decker, Inc., 3V Fasteners Company, Inc., KLX Inc., TriMas Corporation, SPS Technologies LLC, Berkshire Hathaway Inc., Ho-Ho-Kus Inc., The Boeing Company, Airbus SE, Lockheed Martin, Wesco Aircraft Holdings, Inc., National Aerospace Fasteners Corporation, Precision Aerospace Components , Anixter International Incなどがあります。

主な動向

2024年5月、ボーイングは、新しいEspace Aéro Innovation Zone(航空宇宙イノベーションゾーン)に1億1,000万ドルを投じて航空宇宙開発センターを設立するなど、ケベック州に拠点を置く複数の企業への投資計画を発表しました。この投資は、ボーイングのP-8Aポセイドンが、長期的な多目的航空機の役割を担う機として選定されたことに対する、カナダに対する産業および技術的利益のコミットメントの一環です。

2024年5月、エアバスは、日本にテックハブを設立する計画を発表しました。この新しい取り組みは、航空宇宙分野の研究、技術、イノベーションを推進し、次世代の航空機開発に向けた限界に挑戦するための、日本におけるパートナーシップの構築を目的としています。東京から調整される新しいエアバス・テックハブは、新素材の開発、脱炭素化技術、ロボット工学、自動化という3つの主要研究分野に焦点を当てます。

2023年5月、アルコニック・コーポレーション(ARNC.N)は、アポロ・グローバル・マネジメント・インク(APO.N)による約52億ドルの買収合意を発表しました。この買収は、米国航空宇宙部品サプライヤーであるアルコニックが非公開化される取引です。アポロは、2月27日(取引終了時点)の株価比で35.6%のプレミアムを付した1株あたり$30を支払います。この取引は今年後半に完了見込みで、株式価値は約$30億ドルです。

対象製品タイプ:

• リベット

• ネジ

• ナット & ボルト

• その他の製品タイプ

対象材料:

• 高強度鋼合金

• アルミニウム合金

• 複合材料

対象航空機タイプ:

• 商業用航空機

• 地域輸送航空機

• ビジネスジェット

• 軍事用航空機

対象用途:

• 航空機機体 & 組立

• エンジンナセルとピロン

• 着陸装置システム

• 室内構造と乗客シート

• その他の用途

対象エンドユーザー:

• 商業航空

• 防衛

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙用ファスナー市場(製品タイプ別)

5.1 概要

5.2 リベット

5.2.1 ブラインドリベット

5.2.2 ソリッドシャンクリベット

5.2.3 ブルブラインドリベット

5.3 ねじ

5.3.1 ハイロクねじ

5.3.2 ショルダーねじ

5.3.3 ソケットヘッドキャップねじ

5.3.4 シートメタルねじ

5.4 ナットとボルト

5.4.1 ロックナット

5.4.2 シアーボルト

5.4.3 ウィングナット

5.5 その他の製品タイプ

6 グローバル航空宇宙用ファスナー市場、材料別

6.1 概要

6.2 高強度鋼合金

6.2.1 チタン合金

6.2.2 インコネル合金

6.2.3 ステンレス鋼

6.3 アルミニウム合金

6.4 複合材料

7 航空宇宙用ファスナー市場(航空機タイプ別)

7.1 概要

7.2 商業用航空機

7.2.1 狭胴型航空機

7.2.2 広胴型航空機

7.3 地域輸送用航空機

7.4 ビジネスジェット

7.5 軍事用航空機

8 グローバル航空宇宙用ファスナー市場、用途別

8.1 概要

8.2 航空機機体および組立

8.3 エンジンナセルおよびピロン

8.4 着陸装置システム

8.5 室内構造および乗客シート

8.6 その他の用途

9 グローバル航空宇宙用ファスナー市場、エンドユーザー別

9.1 概要

9.2 商業航空

9.3 防衛

10 グローバル航空宇宙用ファスナー市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Arconic Inc.

12.2 Precision Castparts Corp.

12.3 LISI Aerospace

12.4 Bollhoff Group

12.5 Stanley Black & Decker, Inc.

12.6 3V Fasteners Company, Inc.

12.7 KLX Inc.

12.8 TriMas Corporation

12.9 SPS Technologies LLC

12.10 Berkshire Hathaway Inc.

12.11 Ho-Ho-Kus Inc.

12.12 The Boeing Company

12.13 Airbus SE

12.14 Lockheed Martin

12.15 Wesco Aircraft Holdings, Inc.

12.16 National Aerospace Fasteners Corporation

12.17 Precision Aerospace Components

12.18 Anixter International Inc.

表一覧

1 世界の航空宇宙用ファスナー市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界の航空宇宙用ファスナー市場の見通し、製品タイプ別(2022年~2030年)(百万ドル)

3 世界の航空宇宙用ファスナー市場の見通し、リベット別(2022年~2030年)(百万ドル)

4 グローバル航空宇宙用ファスナー市場動向(ブラインドリベット別)(2022-2030年)($MN)

5 グローバル航空宇宙用ファスナー市場動向(ソリッドシャンクリベット別)(2022-2030年)($MN)

6 グローバル航空宇宙用ファスナー市場動向(ブルブラインドリベット別)(2022-2030年)($MN)

7 グローバル航空宇宙用ファスナー市場動向(ネジ別)(2022-2030年)($MN)

8 グローバル航空宇宙用ファスナー市場動向(ハイロックスクリュー別)(2022-2030年)($MN)

9 グローバル航空宇宙用ファスナー市場動向(ショルダーネジ別)(2022-2030年)($MN)

10 グローバル航空宇宙用ファスナー市場動向(ソケットヘッドキャップネジ別)(2022-2030年)($MN)

11 グローバル航空宇宙用ファスナー市場動向(シートメタルネジ別)(2022-2030年)($MN)

12 グローバル航空宇宙用ファスナー市場動向(ナット・ボルト別)(2022-2030年)($MN)

13 グローバル航空宇宙用ファスナー市場動向(ロックナット別)(2022-2030年)($MN)

14 グローバル航空宇宙用ファスナー市場動向:シアーボルト別(2022-2030年)($MN)

15 グローバル航空宇宙用ファスナー市場動向:ウィングナット別(2022-2030年)($MN)

16 グローバル航空宇宙用ファスナー市場動向(製品タイプ別)(2022-2030年)($MN)

17 グローバル航空宇宙用ファスナー市場動向(素材別)(2022-2030年)($MN)

18 グローバル航空宇宙用ファスナー市場動向(高強度鋼合金別)(2022-2030年)($MN)

19 グローバル航空宇宙用ファスナー市場動向(チタン合金別)(2022-2030年)($MN)

20 グローバル航空宇宙用ファスナー市場動向(インコネル合金別)(2022-2030年)($MN)

21 グローバル航空宇宙用ファスナー市場動向(ステンレス鋼別)(2022-2030年)($MN)

22 グローバル航空宇宙用ファスナー市場動向(アルミニウム合金別)(2022-2030年)($MN)

23 グローバル航空宇宙用ファスナー市場動向(複合材料別)(2022-2030年)($MN)

24 グローバル航空宇宙用ファスナー市場動向(航空機タイプ別)(2022-2030年)($MN)

25 グローバル航空宇宙用ファスナー市場動向(商用航空機別)(2022-2030年)($MN)

26 グローバル航空宇宙用ファスナー市場動向(機体タイプ別)(2022-2030年)($MN)

27 グローバル航空宇宙用ファスナー市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

28 グローバル航空宇宙用ファスナー市場動向(地域輸送航空機別)(2022-2030年)($MN)

29 グローバル航空宇宙用ファスナー市場動向(ビジネスジェット別)(2022-2030年)($MN)

30 グローバル航空宇宙用ファスナー市場動向(軍事用航空機別)(2022-2030年)($MN)

31 グローバル航空宇宙用ファスナー市場動向(用途別)(2022-2030年)($MN)

32 グローバル航空宇宙用ファスナー市場動向(航空機機体・組立別)(2022-2030年)($MN)

33 グローバル航空宇宙用ファスナー市場動向(エンジンナセルおよびピロン別)(2022-2030年)($MN)

34 グローバル航空宇宙用ファスナー市場動向(着陸装置システム別)(2022-2030年)($MN)

35 グローバル航空宇宙用ファスナー市場動向:内装構造物・乗客シート別(2022-2030年)($MN)

36 グローバル航空宇宙用ファスナー市場動向:その他の用途別(2022-2030年)($MN)

37 グローバル航空宇宙用ファスナー市場動向:エンドユーザー別(2022-2030年)($MN)

38 グローバル航空宇宙用ファスナー市場動向:商業航空機別(2022-2030年)($MN)

39 グローバル航空宇宙用ファスナー市場動向:防衛分野別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖