❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

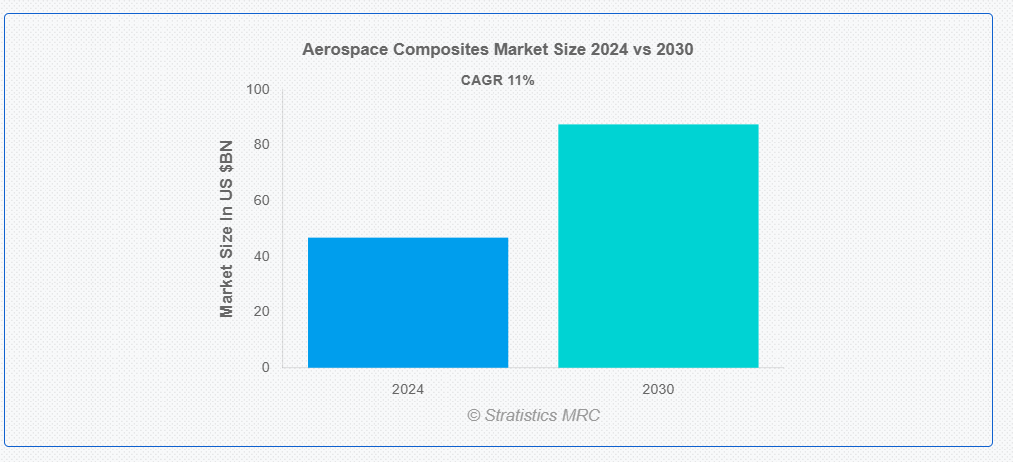

ストラテジスティクスMRCの報告によると、2024年のグローバル航空宇宙複合材料市場は$46.82億ドルと推計され、2030年までに$87.57億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)11.0%で成長すると見込まれています。航空宇宙複合材料は、航空宇宙産業の厳格な仕様を満たすために設計された最先端の材料です。その主な構成要素は、ポリマーを基材とし、ガラス、カーボン、アラミドなどの繊維で強化されたマトリックスから成ります。これらの複合材料は、優れた強度対重量比、高い剛性、腐食や疲労に対する優れた耐性を持つため、航空機や宇宙船のアプリケーションに最適です。さらに、これらの材料の使用により、航空機は軽量化され、燃料効率が向上し、性能が向上し、寿命が延長されます。

アメリカ航空宇宙学会(AIAA)によると、航空宇宙用複合材料は現代の航空機設計において不可欠な要素となり、性能と燃料効率の向上を実現しつつ、航空機の重量を大幅に削減しています。

市場動向:

要因:

軽量材料の需要増加

航空機メーカーは、性能と燃費の向上を目的として、製品を軽量化する方法を常に探求しています。アルミニウムなどの従来型金属と比べて、炭素繊維強化ポリマーなどの航空宇宙用複合材料は、強度対重量比に優れています。この軽量化は、燃料消費量の削減と運用効率の向上につながります。さらに、航空業界が運用コストの削減と航空機の航続距離の延長に注力する中、軽量複合材料の使用はますます重要になっています。

抑制要因:

高い初期価格

航空宇宙用複合材料の製造と加工には、高い材料費と製造コストがかかります。鋼やアルミニウムなどの従来の材料と比較すると、先進型の製造機械、特殊な加工、複合材料の原材料のコストは非常に高くなる場合があります。コストが懸念される用途で複合材料を採用しようとする小規模メーカーや企業は、この高額な初期費用のため、採用が困難になる可能性があります。さらに、これらの材料を既存の生産ラインに組み込む際の困難さと費用も、総コストに影響を与えます。

機会:

複合材料技術の進展

複合材料に関する継続的な研究開発により、革新的でコスト効果の高いソリューションが開発されています。ナノ複合材料、バイオベース樹脂、3D印刷や自動繊維配置などの製造プロセスの革新により、航空宇宙用複合材料のコスト削減と性能向上が可能となっています。さらに、これらの技術革新は新たな応用分野の創出や、航空宇宙部品の持続可能性と効率性の向上を促進する可能性があります。

脅威:

市場変動と経済的変動

航空宇宙産業は、市場動向や経済サイクルの変化に極めて敏感です。経済不況、不況、地政学的緊張により、防衛予算、新規航空宇宙プロジェクトへの投資、航空需要が影響を受ける可能性があります。これらの変動は航空宇宙複合材料市場の縮小を招き、生産者の収益や拡大機会に影響を与える可能性があります。さらに、航空宇宙・防衛分野への政府資金の配分変更は、複合材料市場全体に影響を及ぼす可能性があります。

COVID-19の影響:

航空宇宙産業における生産停止、サプライチェーンの混乱、プロジェクトの遅延により、COVID-19パンデミックは航空宇宙複合材料市場に重大な影響を与えました。旅行制限と航空旅行需要の減少により、航空宇宙産業は複合材料の採用と航空宇宙プロジェクトの採用の一時的な減速、注文の減少、財務的な圧力を経験しました。さらに、一方では、パンデミックはイノベーションとデジタル化への注目をさらに高め、より持続可能で効果的な製造技術への関心が高まりました。

炭素繊維セグメントは、予測期間中に最大の市場規模を占めると予想されています

炭素繊維セグメントは、航空宇宙複合材料市場で最大の市場シェアを占めています。炭素繊維複合材料は、優れた剛性、強度対重量比、熱安定性により、航空宇宙用途で高く評価されています。これらの特性は、航空機の総重量を削減しつつ性能と燃料効率を向上させるために不可欠です。さらに、炭素繊維複合材の市場支配力は、翼、機体、内装部品などの構造部品への広範な応用にも起因しています。これらの材料は、優れた機械的特性と過酷な環境への耐性により、現代の航空宇宙工学において不可欠な役割を果たしています。

セラミックマトリックスセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

航空宇宙複合材料市場におけるセラミックマトリックス複合材料セグメントは、最も高いCAGRで成長しています。セラミックマトリックス複合材料は、優れた機械的特性、高温耐性、軽量設計により、航空宇宙分野での価値がますます高まっています。これらの複合材料は、過酷な温度や環境条件にさらされるタービンエンジンや熱防護システムなどの部品に最適です。さらに、航空宇宙産業におけるこれらの複合材料の迅速な採用と普及は、極度のストレス下でも構造的完全性と性能を維持する能力によって後押しされています。

最大のシェアを占める地域:

航空宇宙用複合材料市場では、北米が最大のシェアを占めています。この地域には、ロッキード・マーティンやボーイングなどの有名な航空機メーカーがあり、高度な研究開発能力も備わっています。この地域では、軽量で燃料効率の高い航空機の採用が加速しており、複合材料の採用も加速しています。さらに、軍用機および民間航空機の需要の拡大、そして確立されたサプライチェーンの存在により、北米は航空宇宙用複合材料市場における優位性をさらに固めています。

CAGR が最も高い地域:

航空宇宙用複合材料市場は、アジア太平洋地域で最も高い CAGR で成長しています。中国、インド、日本などの国々では、防衛費の増加、航空需要の増加、および地域航空機メーカーの台頭により、航空宇宙産業が急速に成長しています。この高い成長は、主に、この地域が航空機の国内生産と、燃費の向上および排出ガスの削減を目的とした最先端の複合材料の使用に重点を置いているためです。さらに、この市場の成長は、多額の研究開発費と、この地域で事業を展開する国際的な航空宇宙企業の数の増加によっても加速しています。

市場の主要企業

航空宇宙用複合材料市場の主要企業には、Safran SA, Toray Industries, Inc., Collins Aerospace, Mitsubishi Chemical Corporation, Honeywell International Inc., DuPont, AIM Aerospace, Inc., Hexcel Corporation, Teijin Limited, Evonik Industries AG, Solvay Group, General Electric, Huntsman Corporation, Bally Ribbon Mills, Royal Ten Cate N.V and Materion Corporationなどがあります。

主な動向

2024年6月、デュポンは、医療用部品および医療機器の設計、開発、製造を専門とする大手医療機器受託製造会社であるドナテル・プラスチック社を買収する契約を締結したと発表しました。この取引は、慣例的な完了条件を満たし、規制当局の承認が得られた場合、2024年第3四半期に完了する予定です。

2024年7月、ハネウェルは、タタ・グループの一員でインドの主要なグローバル航空会社であるエア・インディア・リミテッドと、既存および新規機材の両方に対する補助動力装置(APU)のアフターマーケットサポートを提供する長期契約を締結しました。

2024年2月、サフラン・ヘリコプター・エンジンズは、ADAC LuftrettungとANWB Medical Air AssistanceのH145ヘリコプター機群を動力とするエンジンに関する時間単位サポート契約の更新をADAC Heliserviceと締結しました。このSBH®契約は、約50基のArriel 2Eエンジンを対象に、運用中サポートとMRO(メンテナンス、修理、オーバーホール)をカバーします。

対象繊維の種類:

• ガラス繊維

• カーボン繊維

• アラミド繊維

• その他の繊維タイプ

マトリックスの種類:

• ポリマーマトリックス

• 金属マトリックス

• セラミックマトリックス

対象航空機タイプ:

• 商業用航空機

• ビジネス・一般航空機

• 民間ヘリコプター

• 軍事用航空機

• ジェットエンジン

• その他の航空機タイプ

製造プロセス:

• AFP(自動繊維配置)/ ATL(自動テープレイアップ)

• レイアップ

• レジン転写成形

• フィラメント巻き

対応アプリケーション:

• 商業航空

• 軍事航空

• 宇宙

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

・スペイン

・その他のヨーロッパ

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙複合材料市場(繊維タイプ別)

5.1 概要

5.2 ガラス繊維

5.3 カーボンファイバー

5.4 アラミド繊維

5.5 その他の繊維タイプ

6 グローバル航空宇宙複合材料市場(マトリックスタイプ別)

6.1 概要

6.2 ポリマーマトリックス

6.3 金属マトリックス

6.4 セラミックマトリックス

7 航空宇宙複合材料市場(航空機タイプ別)

7.1 概要

7.2 商業用航空機

7.3 ビジネス・一般航空機

7.4 民間ヘリコプター

7.5 軍事用航空機

7.6 ジェットエンジン

7.7 その他の航空機タイプ

8 グローバル航空宇宙複合材料市場、製造プロセス別

8.1 概要

8.2 AFP(自動繊維配置)/ ATL(自動テープレイアップ)

8.3 レイアップ

8.4 レジン転写成形

8.5 フィラメント巻き

9 グローバル航空宇宙複合材料市場、用途別

9.1 概要

9.2 商業航空

9.3 軍事航空

9.4 宇宙

9.5 その他の用途

10 グローバル航空宇宙複合材料市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカのその他の地域

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 Safran SA

12.2 Toray Industries, Inc.

12.3 Collins Aerospace

12.4 Mitsubishi Chemical Corporation

12.5 Honeywell International Inc.

12.6 DuPont

12.7 AIM Aerospace, Inc.

12.8 Hexcel Corporation

12.9 Teijin Limited

12.10 Evonik Industries AG

12.11 Solvay Group

12.12 General Electric

12.13 Huntsman Corporation

12.14 Bally Ribbon Mills

12.15 Royal Ten Cate N.V

12.16 Materion Corporation

12.15 ロイヤル・テン・ケイト・エヌ・ブイ

12.16 マテリオン・コーポレーション

表の一覧

1 グローバル航空宇宙複合材料市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙複合材料市場動向(繊維タイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙複合材料市場動向(ガラス繊維別)(2022-2030年)($MN)

4 グローバル航空宇宙複合材料市場動向(カーボン繊維別)(2022-2030年)($MN)

5 グローバル航空宇宙複合材料市場動向(アラミド繊維別)(2022-2030年)($MN)

6 グローバル航空宇宙複合材料市場動向、その他の繊維種類別(2022-2030年)($MN)

7 グローバル航空宇宙複合材料市場動向、マトリックス種類別(2022-2030年)($MN)

8 グローバル航空宇宙複合材料市場動向、ポリマーマトリックス別(2022-2030年)($MN)

9 グローバル航空宇宙複合材料市場動向:金属マトリックス別(2022-2030年)($MN)

10 グローバル航空宇宙複合材料市場動向:セラミックマトリックス別(2022-2030年)($MN)

11 グローバル航空宇宙複合材料市場動向:航空機タイプ別(2022-2030年)($MN)

12 グローバル航空宇宙複合材料市場動向:商用航空機別(2022-2030年)($MN)

13 グローバル航空宇宙複合材料市場動向:ビジネス・一般航空機別(2022-2030年)($MN)

14 グローバル航空宇宙複合材料市場動向:民間ヘリコプター別(2022-2030年)($MN)

15 グローバル航空宇宙複合材料市場動向:軍事用航空機別(2022-2030年)($MN)

16 グローバル航空宇宙複合材料市場動向(ジェットエンジン別)(2022-2030年)($MN)

17 グローバル航空宇宙複合材料市場動向(その他の航空機タイプ別)(2022-2030年)($MN)

18 グローバル航空宇宙複合材料市場動向(製造プロセス別)(2022-2030年)($MN)

19 グローバル航空宇宙複合材料市場動向(AFP(自動繊維配置)/ ATL(自動テープレイアップ)別)(2022-2030年)($MN)

20 グローバル航空宇宙複合材料市場動向、レイアップ別(2022-2030年)($MN)

21 グローバル航空宇宙複合材料市場動向、レジン転写成形別(2022-2030年)($MN)

22 グローバル航空宇宙複合材料市場動向、フィラメント巻き方式別(2022-2030年)($MN)

23 グローバル航空宇宙複合材料市場動向、用途別(2022-2030年)($MN)

24 グローバル航空宇宙複合材料市場動向、商用航空機別(2022-2030年)($MN)

25 グローバル航空宇宙複合材料市場動向:軍事航空分野別(2022-2030年)($MN)

26 グローバル航空宇宙複合材料市場動向:宇宙分野別(2022-2030年)($MN)

27 グローバル航空宇宙複合材料市場動向:その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖