❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

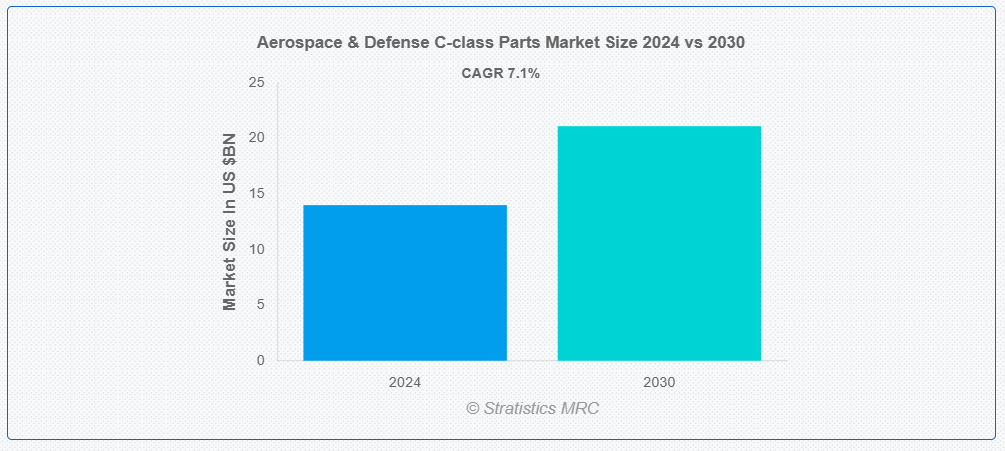

ストラテジスティクスMRCの報告によると、2024年のグローバル航空宇宙・防衛用Cクラス部品市場は$14.0億ドルと推計され、2030年までに$21.1億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)7.1%で成長すると見込まれています。Cクラス部品は、安全性と構造的強度において非criticalな部品ですが、航空機や防衛システムの全体的な機能にとって不可欠な部品です。これらの部品には、標準的なハードウェア、ファスナー、フィッティング、その他の補助部品が含まれ、主要システムの性能や安全性に大きな影響を与えないものの、機器の組み立てや動作に必要不可欠です。AクラスやBクラスの部品が安全性と構造的強度において重要なのに対し、Cクラス部品は重要度が低く、その故障が安全や性能を損なう可能性が低い特徴があります。これらの部品は標準化されており、大量生産されるため、高精度や専門的な部品と比べて入手しやすく、コストも低廉です。ただし、システムの全体的な機能には不可欠ですが、主要な運用システムには不可欠ではありません。

ストックホルム国際平和研究所(SIPRI)の報告書によると、2017年から2018年にかけて世界の軍事支出は概ね2.6%増加しました。

市場動向:

要因:

世界的な航空需要の増加

商業航空が、乗客数の増加とB737 MAXやA320neoなどの新型機種の生産拡大を背景に回復基調にある中、Cクラス部品の需要が急増すると予想されています。航空会社と防衛関連企業は、より多くの航空機と装備を必要としており、これによりCクラス部品(ファスナー、フィッティング、標準ハードウェアなど)の消費量が増加しています。この成長はCクラス部品セクターの生産とイノベーションを促進し、製造企業が事業規模を拡大し、サプライチェーンの効率化を図るよう促しています。さらに、航空交通量の増加は、より頻繁なメンテナンスと部品交換の必要性を高め、Cクラス部品の需要をさらに拡大しています。

制約要因:

貿易摩擦、紛争、自然災害によるCクラス部品の供給不足

供給不足は航空機の組み立て、メンテナンス、修理の遅延を引き起こし、航空会社と防衛関連企業の運営効率低下とコスト増加を招きます。貿易摩擦は重要な部品の流通を制限し、紛争や自然災害は製造施設やサプライチェーンを破壊し、供給不足を悪化させます。これらの混乱は、希少性による価格上昇と調達コストの増加により、Cクラス部品の市場成長を阻害します。

機会

新しい兵器システムおよび技術の開発

先進的な兵器および防衛技術が導入されるにつれて、その組み立ておよびメンテナンスに使用される、重要度の低い幅広い部品に対する需要が高まっています。これらの新しいシステムには、C クラスに分類される特殊なファスナー、継手、ハードウェアが必要になる場合が多くあります。このようなイノベーションの推進は、C クラス部品の需要を刺激し、メーカーは、進化する技術要件を満たす、より幅広い部品の開発と供給を促進することになります。さらに、兵器システムの進歩は、C クラス部品の品質および性能基準の向上につながり、材料特性や設計の改良を促進します。

脅威:

厳格な規制および品質基準

厳格な規制および品質基準は、高いレベルの精度と信頼性を要求するため、ファスナーや継手などの重要度の低い部品の製造プロセスを複雑にする可能性があります。これらの規制に準拠するには、多くの場合、先進的な品質管理手段、試験、および文書化が必要となり、生産コストの増加につながります。厳格な監視と認証要件は、リードタイムの延長を引き起こし、サプライチェーンの効率性に影響を与え、Cクラス部品の供給遅延を引き起こす可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱と製造遅延により、航空宇宙・防衛業界のCクラス部品市場を混乱させました。ロックダウンと制限措置は、生産能力の低下と必須材料の不足を引き起こし、非重要部品の供給に影響を与えました。しかし、パンデミックはより強靭で適応力のあるサプライチェーンへの移行を加速させました。業界が回復する中で、将来の混乱を軽減するため、在庫管理の改善とサプライヤーの多様化に重点が置かれています。

予測期間中、ファスナーセグメントが最大規模となる見込み

ファスナーは、航空機部品の組み立てに不可欠な部品として、リベット、ボルト、ネジ、ワッシャー、ナット、シール、リングなど、消費量が多いことから、予測期間中は最大の市場規模となる見通しです。さらに、航空宇宙および防衛用途では、信頼性と安全性の高い製品が求められるため、ファスナーの進歩が C クラス部品の需要を牽引する可能性があります。

インテリアセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

インテリアセグメントは、航空機構造に比べて構造的な要求が低いものの、厳しい機械的要件を満たす必要があるため、予測期間中に最も高いCAGRを記録すると予想されています。このセグメントは、照明、シート、ギャレー、冷却システム、酸素システム、飲料水システム、真空廃棄物システム、貨物設備など、幅広い部品に対する需要が著しく高まっています。

最大のシェアを占める地域:

北米は、世界全体の運用機数の約 3 分の 1 を占める、この地域における確立された航空機製造産業により、予測期間において最大の市場シェアを維持すると予測されています。さらに、この地域は、高品質の C クラス部品の製造を支える先進的な製造技術と確立されたサプライチェーンというメリットも有しています。製造プロセスの革新と改善も、市場の成長に貢献しています。

CAGR が最も高い地域:

アジア太平洋地域は、インド、中国、日本の軍事費の増加により、軍用機の需要が拡大し、アジア太平洋地域の市場成長を牽引すると予想されるため、予測期間において最高の CAGR を維持すると予測されています。さらに、一人当たりの所得の増加と人口の増加による旅客輸送量の巨大な伸びも、市場成長に貢献すると予想されます。

市場の主要企業

航空宇宙および防衛 C クラス部品市場の主要企業には、Amphenol Corp., Arconic, Inc., Boeing, Eaton Corp., Embraer, LiSi Aerospace, LMI Aerospace, Inc., National Aerospace Fasteners Corp., NTN Corp, Precision Castparts Corp, RCB Bearings, Inc., Safran SA, Satcom Direct, Stanley Black & Decker Inc, TE Connectivity. Textron Aviation Inc., Trimas Corp. And Triumph Group等があげられます。

主要な動向:

2024年8月、ポーランドは96機のボーイングAH-64Eアパッチヘリコプターの購入に関する基本合意書(LOA)に署名しました。AH-64Eアパッチヘリコプターは、ポーランドの作戦能力と米国、NATO、および同盟国との相互運用性を強化します。この比類ない能力の提供を楽しみにしています。

2024年8月、ボーイングと米国空軍は、2機の急速プロトタイプE-7A空中早期警戒管制(AEW&C)機に関する契約を最終決定しました。戦闘実証済みのE-7Aウェッジテイルは、連合部隊に「最初に検知し、最初に攻撃する」優位性を提供する標的追跡と戦闘管理指揮管制能力を提供します。

2024年8月、イートンの「ReLaunchプログラム」が、キャリア中断と現在の就職市場とのギャップを埋めるための女性向け再就職支援を開始しました。このプログラムは、イートンの多様な分野でフルタイムの就職機会を提供するよう、慎重に設計されています。

対象製品:

• ファスナー

• ハードウェア

• 電気部品

• シール&ガスケット

• ベアリング

• その他の部品

• その他の製品

対象材料:

• 金属

• 複合材料

• ポリマー

• その他の材料

対象アプリケーション:

• 航空機構造体

• インテリア

• エンジン

• システム

• その他のアプリケーション

対象エンドユーザー:

• 商用航空宇宙

• 軍事航空宇宙

• 宇宙探査

• 防衛

• アフターマーケット

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙・防衛用Cクラス部品市場(製品別)

5.1 概要

5.2 締結部品

5.2.1 ボルトとナット

5.2.2 ねじ、ワッシャー、リベット

5.3 ハードウェア

5.3.1 クランプとブラケット

5.3.2 フィッティングとホース

5.4 電気部品

5.4.1 コネクタ

5.4.2 スイッチとリレー

5.5 シールとガスケット

5.6 ベアリング

5.7 その他の部品

5.8 その他の製品

6 グローバル航空宇宙・防衛 Cクラス部品市場(材料別)

6.1 概要

6.2 金属

6.3 複合材料

6.4 ポリマー

6.5 その他の材料

7 グローバル航空宇宙・防衛 Cクラス部品市場(用途別)

7.1 概要

7.2 機体

7.3 インテリア

7.4 エンジン

7.5 システム

7.6 その他の用途

8 グローバル航空宇宙・防衛 Cクラス部品市場(最終ユーザー別)

8.1 概要

8.2 商用航空宇宙

8.3 軍事航空宇宙

8.4 宇宙探査

8.5 防衛

8.6 アフターマーケット

8.7 その他の最終ユーザー

9 グローバル航空宇宙・防衛Cクラス部品市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Amphenol Corp.

11.2 Arconic, Inc.

11.3 Boeing

11.4 Eaton Corp.

11.5 Embraer

11.6 LiSi Aerospace

11.7 LMI Aerospace, Inc.

11.8 National Aerospace Fasteners Corp.

11.9 NTN Corp

11.10 Precision Castparts Corp

11.11 RCB Bearings, Inc.

11.12 Safran SA

11.13 Satcom Direct

11.14 Stanley Black & Decker Inc

11.15 TE Connectivity

11.16 Textron Aviation Inc.,

11.17 Trimas Corp.

11.18 Triumph Group

表の一覧

1 グローバル航空宇宙・防衛 Cクラス部品市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙・防衛 Cクラス部品市場動向(製品別)(2022-2030年)($MN)

3 グローバル航空宇宙・防衛 Cクラス部品市場動向(締結部品別)(2022-2030年)($MN)

4 グローバル航空宇宙・防衛用Cクラス部品市場動向(ボルト・ナット別)(2022-2030年)($MN)

5 グローバル航空宇宙・防衛用Cクラス部品市場動向(ねじ・ワッシャー・リベット別)(2022-2030年)($MN)

6 グローバル航空宇宙・防衛用Cクラス部品市場動向(ハードウェア別)(2022-2030年)($MN)

7 グローバル航空宇宙・防衛用Cクラス部品市場動向(クランプ・ブラケット別)(2022-2030年)($MN)

8 グローバル航空宇宙・防衛用Cクラス部品市場動向(フィッティング・ホース別)(2022-2030年)($MN)

9 グローバル航空宇宙・防衛用Cクラス部品市場動向(電気部品別)(2022-2030年)($MN)

10 グローバル航空宇宙・防衛用Cクラス部品市場動向(コネクタ別)(2022-2030年)($MN)

11 グローバル航空宇宙・防衛用Cクラス部品市場動向(スイッチ・リレー別)(2022-2030年)($MN)

12 グローバル航空宇宙・防衛用Cクラス部品市場動向(シール・ガスケット別)(2022-2030年)($MN)

13 グローバル航空宇宙・防衛用Cクラス部品市場動向(ベアリング別)(2022-2030年)($MN)

14 グローバル航空宇宙・防衛用Cクラス部品市場動向(スイッチ類・リレー別)(2022-2030年)($MN)

15 グローバル航空宇宙・防衛用Cクラス部品市場動向(その他製品別)(2022-2030年)($MN)

16 グローバル航空宇宙・防衛用Cクラス部品市場動向(材料別)(2022-2030年)($MN)

17 グローバル航空宇宙・防衛用Cクラス部品市場動向(金属別)(2022-2030年)($MN)

18 グローバル航空宇宙・防衛用Cクラス部品市場動向(複合材料別)(2022-2030年)($MN)

19 グローバル航空宇宙・防衛用Cクラス部品市場動向(ポリマー別)(2022-2030年)($MN)

20 グローバル航空宇宙・防衛用Cクラス部品市場動向(その他の材料別)(2022-2030年)($MN)

21 グローバル航空宇宙・防衛用Cクラス部品市場動向(用途別)(2022-2030年)($MN)

22 グローバル航空宇宙・防衛用Cクラス部品市場動向(機体別)(2022-2030年)($MN)

23 グローバル航空宇宙・防衛用Cクラス部品市場動向(内装部品別)(2022-2030年)($MN)

24 グローバル航空宇宙・防衛用Cクラス部品市場動向(エンジン別)(2022-2030年)($MN)

25 グローバル航空宇宙・防衛用Cクラス部品市場動向(システム別)(2022-2030年)($MN)

26 グローバル航空宇宙・防衛用Cクラス部品市場動向(その他の用途別)(2022-2030年)($MN)

27 グローバル航空宇宙・防衛用Cクラス部品市場動向(最終用途別)(2022-2030年)($MN)

28 グローバル航空宇宙・防衛用Cクラス部品市場動向(商業航空宇宙分野別)(2022-2030年)($MN)

29 グローバル航空宇宙・防衛用Cクラス部品市場動向(軍事航空宇宙分野別)(2022-2030年)($MN)

30 グローバル航空宇宙・防衛 Cクラス部品市場動向(2022-2030年)($MN)

31 グローバル航空宇宙・防衛 Cクラス部品市場動向(防衛分野別)(2022-2030年)($MN)

32 グローバル航空宇宙・防衛 Cクラス部品市場動向(アフターマーケット別)(2022-2030年)($MN)

33 グローバル航空宇宙・防衛 Cクラス部品市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖