❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ストラテジックスMRCの調査によると、2024年のグローバル航空宇宙用接着剤市場は$1.01億ドルと推計され、2030年までに$1.33億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.8%で成長すると見込まれています。航空宇宙用接着剤は、航空宇宙産業で使用するために設計された特殊な接着材です。これらの接着剤は、高温、高圧、振動などの過酷な条件に対して、卓越した強度、耐久性、耐性を発揮します。エポキシ、ポリウレタン、シリコーンなどの先進的な素材を配合した航空宇宙用接着剤は、従来のファスナーに比べ、構造物の軽量化を図りながら、信頼性の高い性能を発揮します。厳しい航空宇宙用途において、安全性、効率性、構造的完全性を維持するために欠かせない素材です。

ボーイングの商業市場見通し(CMO)2023年報告書によると、中国は2042年までに世界最大の国内航空市場となり、航空機の世界需要の20%を占めると予測されています。

市場動向:

要因:

宇宙探査活動の拡大

接着剤は、軽量複合材料、構造部品、電子機器の接合に不可欠な役割を果たし、高放射線、温度変動、真空環境などの過酷な条件下でも耐久性と信頼性を確保します。宇宙機関や民間企業が衛星打ち上げ、深宇宙探査、宇宙観光を拡大するに伴い、専門的な航空宇宙用接着剤の需要が増加しています。これらの接着剤は、より安全で効率的な設計を可能にし、航空宇宙産業の成長に貢献することで、航空宇宙用接着剤の市場を拡大しています。

制約要因:

厳格な規制遵守

航空宇宙用接着剤の厳格な規制遵守は、業界の高い安全基準と航空宇宙部品の重要性から駆動されています。接着剤は、性能、耐久性、環境安全性の厳格な仕様を満たす必要があります。FAA、EASA、ASTMなどの規制への準拠は、製品テスト、認証、品質管理のコストを増大させます。この複雑さは、接着剤サプライヤーの開発・製造コスト上昇により、市場成長を阻害する可能性があります。

機会:

メンテナンス、修理、オーバーホール(MRO)サービスの増加

世界の航空機数が増加し、老朽化が進むにつれて、定期的なメンテナンスや部品交換の必要性が高まっています。接着剤は、構造物の補修、内装の改修、シーリング用途など、MRO 活動において重要な役割を果たしています。航空会社や航空宇宙企業は、コスト効率に優れた軽量な補修ソリューションに注力しており、航空宇宙用接着剤は、従来のファスナーや溶接に代わる効率的な代替品となっています。さらに、接着剤の配合技術の進歩により、耐久性と性能が向上し、MRO 分野での需要がさらに高まっています。

脅威

航空宇宙製造の動向の変動

航空旅行の需要の変化、景気循環、地政学的不安定などの要因による航空宇宙製造の動向の変動は、航空宇宙用接着剤の需要の予測不可能性につながります。航空機の生産が減少したり、プロジェクトが中止されたりすると、接着剤の需要が減少して市場が不安定になります。さらに、新しい航空機への投資の減少や防衛プロジェクトの遅延は、先進型接着剤の採用を遅らせ、市場全体の成長に影響を与え、この分野における継続的なイノベーションを妨げます。

COVID-19の影響

COVID-19パンデミックは、グローバルなサプライチェーンの混乱、航空機生産の減少、航空需要の低下により、航空宇宙用接着剤市場に重大な影響を与えました。航空会社は注文の延期やキャンセルを実施し、新規航空機製造における接着剤の需要が減少しました。しかし、航空需要の回復、軽量材料への注目高まり、パンデミック後の宇宙探査への投資拡大により、市場は回復の兆候を示しました。

構造用接着剤セグメントが予測期間中に最大の市場規模を占めると予想されています

構造用接着剤セグメントは、予測期間中に最大の市場シェアを獲得すると予測されています。航空宇宙分野の構造用接着剤は、荷重承受部品に強固で耐久性のある接着を提供するように設計されています。高温、振動、ストレスなどの環境要因に対する優れた耐性を備えており、機械式固定具に比べて航空機の重量を軽減し、燃料効率の向上と業界の軽量化目標を支援します。

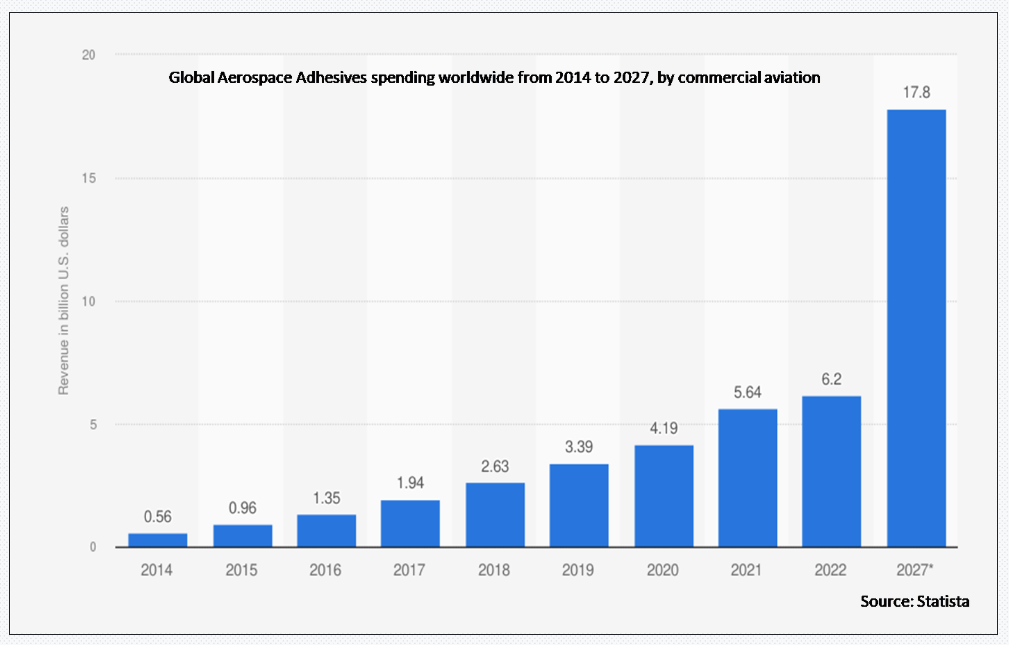

商業航空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

商業航空セグメントは、予測期間中に最も高いCAGRを記録すると予測されています。商業航空では、航空宇宙用接着剤は航空機の組み立てと維持に不可欠です。接着剤は軽量化ソリューションを提供し、高強度と耐久性を維持しながら燃料効率を向上させます。さらに、航空宇宙用接着剤は、現代の航空機設計における迅速な修理とシームレスな統合により、メンテナンスのダウンタイムを削減する重要な役割を果たしています。

最大の市場シェアを有する地域:

アジア太平洋地域は、中国、インド、日本などの国における商業用および軍事用航空機の需要増加を背景に、予測期間中に最大の市場シェアを記録すると予想されています。同地域の航空産業の拡大と航空旅客数の増加が、航空機生産とメンテナンス活動を後押ししています。政府の防衛・航空宇宙インフラ投資も市場ポテンシャルをさらに強化しています。新興経済国、および低コスト航空会社や MRO サービスの成長により、アジア太平洋地域は航空宇宙用接着剤の主要成長地域としての地位を固めています。

CAGR が最も高い地域:

北米は、この地域における航空宇宙産業の確立と高い航空機生産率に後押しされ、予測期間において最高の CAGR を記録すると予想されます。ボーイングやロッキード・マーティンなどの大手航空機メーカーの存在は、先進型接着剤に対する安定した需要を後押ししています。堅調な防衛予算と、衛星や宇宙船プロジェクトをはじめとする宇宙探査への投資の拡大も、市場の成長をさらに後押ししています。接着剤配合の技術進歩と、燃料効率のための軽量素材への注力も、北米市場の地位を強化しています。

市場の主要企業

航空宇宙用接着剤市場における主要企業には、Henkel AG & Co. KGaA, 3M Company, Huntsman Corporation, H.B. Fuller Company, Arkema Group, Cytec Solvay Group, Avery Dennison Corporation, PPG Industries Inc., Hexcel Corporation, Lord Corporation, Ashland Global Holdings Inc., Permabond LLC, Dow Inc., Sika AG, Parson Adhesives Inc., Syensqo, Beacon Adhesives Inc., Master Bond Inc., Delo Industrial Adhesives ,Scigrip Adhesivesが含まれます。

主な開発

2024年5月、Syensqo は、AeroPaste 1006 および 1100 をすでにラインナップする、エポキシベースの構造用ペースト接着剤の新グレード「AeroPaste 1003」を発売しました。この航空宇宙用接着剤は、優れた加工柔軟性を備え、先進型航空機、民間航空機、防衛などの市場における高生産率の目標に最適です。

2024年2月、PPGは航空宇宙製品ポートフォリオに2つの接着剤を追加しました:航空機の内部構造の接着用に設計されたPPG PR-2940™ エポキシシンタックスペースト接着剤(ESPA);および航空機の外板を内部構造に接合するために、シムとシーラントの特性を組み合わせたPPG PR-2936™。

対応樹脂の種類:

• エポキシ

• ポリウレタン

• シリコーン

• アクリル

• シアンアクリレート

• その他の樹脂種類

対応形態:

• 液体接着剤

• パスト接着剤

• フィルム接着剤

対応基材:

• 金属

• 複合材

• プラスチック

• その他の基材

対象機能:

• 構造用接着剤

• 非構造用接着剤

対象技術:

• 溶剤系

• 水系

• ホットメルト

• 反応型

• その他の技術

対象用途:

• 室内

• 室外

対象ユーザー:

• 商用航空機

• 軍事航空機

• 一般航空

• 宇宙船

• その他の最終ユーザー

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙用接着剤市場、樹脂タイプ別

5.1 概要

5.2 エポキシ

5.3 ポリウレタン

5.4 シリコーン

5.5 アクリル

5.6 シアンアクリレート

5.7 その他の樹脂タイプ

6 グローバル航空宇宙用接着剤市場、形態別

6.1 概要

6.2 液体接着剤

6.3 パスト接着剤

6.4 フィルム接着剤

7 グローバル航空宇宙用接着剤市場、基材別

7.1 概要

7.2 金属

7.3 複合材料

7.4 プラスチック

7.5 その他の基材

8 グローバル航空宇宙用接着剤市場、機能別

8.1 概要

8.2 構造用接着剤

8.3 非構造用接着剤

9 グローバル航空宇宙用接着剤市場、技術別

9.1 概要

9.2 溶剤系

9.3 水系

9.4 ホットメルト

9.5 反応型

9.6 その他の技術

10 グローバル航空宇宙用接着剤市場、用途別

10.1 概要

10.2 内装

10.2.1 パネル

10.2.2 シート

10.2.3 床材

10.2.4 オーバーヘッドコンパートメント

10.3 外装

10.3.1 航空機外板

10.3.2 翼

10.3.3 機体

10.3.4 推進システム

11 グローバル航空宇宙用接着剤市場、用途別

11.1 概要

11.2 商業航空

11.3 軍事航空

11.4 一般航空

11.5 宇宙船

11.6 その他の用途

12 グローバル航空宇宙用接着剤市場、地域別

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 欧州その他

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、提携、協力関係、合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 ヘンケルAG & Co. KGaA

14.2 3Mカンパニー

14.3 ハンツマン・コーポレーション

14.4 H.B.フラー・カンパニー

14.5 アルケマ・グループ

14.6 サイテック・ソルベイ・グループ

14.7 アベリー・デンニソン・コーポレーション

14.8 PPGインダストリーズ・インク

14.9 ヘクセル・コーポレーション

14.10 ロード・コーポレーション

14.11 アシュランド・グローバル・ホールディングス・インク

14.12 パーマボンド・エルエルシー

14.13 ダウ・インク

14.14 シカ・AG

14.15 パソン・アドヘシブズ・インク

14.16 シエンスコ

14.17 ビコン・アドヘシブズ・インク

14.18 マスター・ボンド・インク

14.19 デロ・インダストリアル・アドヘシブズ

14.20 スィグリップ・アドヘシブズ

表の一覧

1 グローバル航空宇宙用接着剤市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙用接着剤市場動向(樹脂タイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙用接着剤市場動向(エポキシ別)(2022-2030年)($MN)

4 グローバル航空宇宙用接着剤市場動向(ポリウレタン別)(2022-2030年)($MN)

5 グローバル航空宇宙用接着剤市場動向(シリコーン別)(2022-2030年)($MN)

6 グローバル航空宇宙用接着剤市場動向(アクリル系)(2022-2030年)($MN)

7 グローバル航空宇宙用接着剤市場動向(シアノアクリレート系)(2022-2030年)($MN)

8 グローバル航空宇宙用接着剤市場動向(樹脂種類別)(2022-2030年)($MN)

9 グローバル航空宇宙用接着剤市場動向(形態別)(2022-2030年)($MN)

10 グローバル航空宇宙用接着剤市場動向:液体接着剤別(2022-2030年)($MN)

11 グローバル航空宇宙用接着剤市場動向:ペースト接着剤別(2022-2030年)($MN)

12 グローバル航空宇宙用接着剤市場動向(フィルム接着剤別)(2022-2030年)($MN)

13 グローバル航空宇宙用接着剤市場動向(基材別)(2022-2030年)($MN)

14 グローバル航空宇宙用接着剤市場動向(金属別)(2022-2030年)($MN)

15 グローバル航空宇宙用接着剤市場動向:複合材料別(2022-2030年)($MN)

16 グローバル航空宇宙用接着剤市場動向:プラスチック別(2022-2030年)($MN)

17 グローバル航空宇宙用接着剤市場動向(基材別)(2022-2030年)($MN)

18 グローバル航空宇宙用接着剤市場動向(機能別)(2022-2030年)($MN)

19 グローバル航空宇宙用接着剤市場動向:構造用接着剤別(2022-2030年)($MN)

20 グローバル航空宇宙用接着剤市場動向:非構造用接着剤別(2022-2030年)($MN)

21 グローバル航空宇宙用接着剤市場動向(技術別)(2022-2030年)($MN)

22 グローバル航空宇宙用接着剤市場動向(溶剤系別)(2022-2030年)($MN)

23 グローバル航空宇宙用接着剤市場動向(水系接着剤別)(2022-2030年)($MN)

24 グローバル航空宇宙用接着剤市場動向(ホットメルト別)(2022-2030年)($MN)

25 グローバル航空宇宙用接着剤市場動向(反応性別)(2022-2030年)($MN)

26 グローバル航空宇宙用接着剤市場動向(その他の技術別)(2022-2030年)($MN)

27 グローバル航空宇宙用接着剤市場動向(用途別)(2022-2030年)($MN)

28 グローバル航空宇宙用接着剤市場動向:内装用途別(2022-2030年)($MN)

29 グローバル航空宇宙用接着剤市場動向:パネル用途別(2022-2030年)($MN)

30 グローバル航空宇宙用接着剤市場動向、シート別(2022-2030年)($MN)

31 グローバル航空宇宙用接着剤市場動向、床材別(2022-2030年)($MN)

32 グローバル航空宇宙用接着剤市場動向(オーバーヘッドコンパートメント別)(2022-2030年)($MN)

33 グローバル航空宇宙用接着剤市場動向(外装別)(2022-2030年)($MN)

34 グローバル航空宇宙用接着剤市場動向(機体外板別)(2022-2030年)($MN)

35 グローバル航空宇宙用接着剤市場動向(翼部別)(2022-2030年)($MN)

36 グローバル航空宇宙用接着剤市場動向(機体部別)(2022-2030年)($MN)

37 グローバル航空宇宙用接着剤市場動向(推進システム別)(2022-2030年)($MN)

38 グローバル航空宇宙用接着剤市場動向(エンドユーザー別)(2022-2030年)($MN)

39 グローバル航空宇宙用接着剤市場動向(商業航空機別)(2022-2030年)($MN)

40 グローバル航空宇宙用接着剤市場動向(軍事航空分野別)(2022-2030年)($MN)

41 グローバル航空宇宙用接着剤市場動向(一般航空分野別)(2022-2030年)($MN)

42 グローバル航空宇宙用接着剤市場動向(宇宙船別)(2022-2030年)($MN)

43 グローバル航空宇宙用接着剤市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖