❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

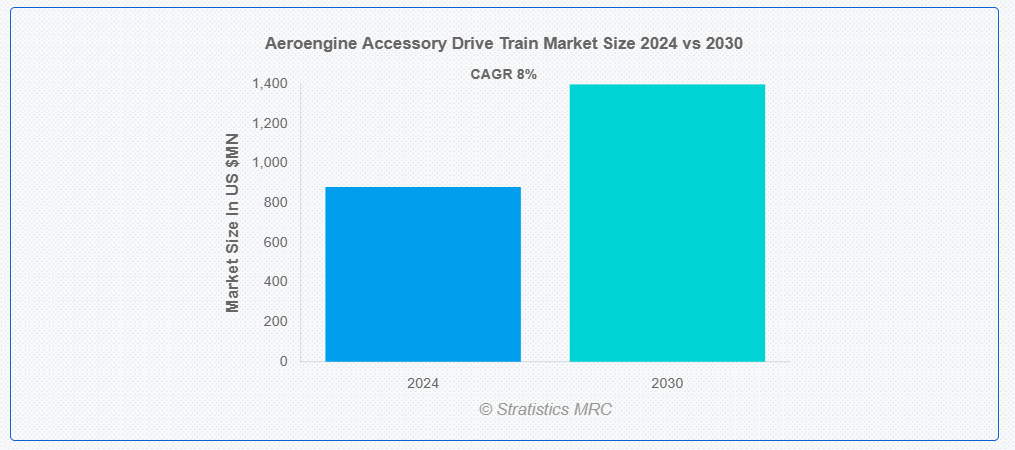

ストラテジックス・MRCの調査によると、2024年のグローバル航空エンジンアクセサリードライブトレイン市場は$880.4百万ドルと推計され、2030年までに$1397.1百万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)8.0%で成長すると見込まれています。航空エンジンアクセサリードライブトレイン(AADT)は、航空機エンジンにおける重要な部品です。これは、エンジンから航空機の運用に必要な各種アクセサリーに動力伝達を行うギア、シャフト、ベアリングからなるシステムです。これらのアクセサリーには、油圧ポンプ、発電機、燃料ポンプ、潤滑システム、航空機の機能に不可欠なその他のコンポーネントが含まれます。AADTの設計では、動力要件、速度制御、トルク伝達、システム重量などの要因を考慮し、エンジンと航空機の全体的な性能を最適化する必要があります。

国際民間航空機関(ICAO)によると、2020年の航空旅客数は約43億人で、2020年比で6%を超える増加を示しました。

市場動向:

要因:

低燃費ソリューションの需要

市場では、低燃費ソリューションの需要が急増しています。この傾向は、炭素排出量と運用コストの削減に注力する航空業界によって推進されています。メーカーは、性能を損なうことなく燃費効率を高めるため、軽量素材、先進型潤滑システム、最適設計などの分野で革新を進めています。この変化は、信頼性が高く高性能なアクセサリー駆動系ソリューションを提供しながら、持続可能性と厳しい規制基準への対応に業界が取り組んでいることを反映しています。

制約要因:

代替品の入手可能性

市場における課題は、代替品の入手可能性にあります。これらの部品の専門性が高く、航空機の性能に不可欠な役割を果たすため、適切な代替品を見つけることは困難です。メーカーは信頼性、互換性、規制準拠を確保する必要があり、これらは代替品の選択肢を制限する要因となります。この不足は、コスト上昇、納期延長、特定のサプライヤーへの依存度増加を引き起こし、業界のステークホルダーにとって重大な課題となります。

機会

現代的な民間航空機の需要の拡大

市場では、現代的な民間航空機の需要が急増しています。この成長は、航空技術の進歩、航空旅行の増加、およびより効率的で信頼性の高い航空機システムのニーズによって推進されています。メーカーは、性能の向上、メンテナンスの削減、燃費の改善など、現代の航空機の要件を満たす革新的なアクセサリー駆動系ソリューションの開発に注力しています。この傾向は、航空業界が世界的に発展・拡大するにつれて、今後も続くものと予想されます。

脅威:

開発コストの高さ

材料、製造技術、複雑なエンジニアリング要件の革新が、これらのコストの増加に寄与しています。さらに、厳格な安全基準や規制基準により、広範な試験および検証プロセスが必要となり、財務的負担がさらに増大しています。市場参加者は、この厳しい業界セグメントで競争力を維持するために、効率的なリソース配分、戦略的パートナーシップ、技術の進歩を通じて、これらのコストを慎重に管理する必要があります。

新型コロナウイルスの影響:

COVID-19 のパンデミックは、航空機エンジン付属駆動系市場に大きな影響を与え、サプライチェーンの混乱、航空需要の減少、メンテナンススケジュールの遅延をもたらしました。その結果、航空会社が新規購入を延期し、コスト削減策に注力したため、市場成長は一時的に低下しました。しかし、航空業界の緩やかな回復と持続可能な旅行への関心の高まりにより、技術の進歩と低燃費エンジンへの需要の高まりを背景に、市場は回復すると予想されます。

予測期間中は、一般航空セグメントが最大規模となる見通しです。

予測期間中は、効率的で信頼性の高いアクセサリー駆動システムの革新と需要を牽引する一般航空セグメントが最大規模となる見通しです。小型航空機や民間航空に重点を置くこのセグメントでは、厳しい安全基準を満たしながら性能を向上させるため、軽量素材、コンパクトな設計、先進的な技術が重視されています。この市場の影響力は、その規模を超えて、業界全体のトレンドに影響を与え、ベンチマークを設定しています。

アルミニウムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

アルミニウムセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。その高い強度対重量比により、ギアボックスハウジング、シャフト、ブラケットなどの重要な部品に最適で、構造的強度を損なうことなく全体システムの重量を削減します。これは、厳格な規制基準の達成を支援するだけでなく、部品の寿命を延長しメンテナンスコストを低減し、現代の航空エンジン設計におけるアルミニウムの不可欠な役割を確立しています。

最大のシェアを占める地域:

北米は、低燃費エンジンの需要、航空旅客数の増加、技術の進歩などの要因により、予測期間において最大の市場シェアを維持すると予測されています。この市場には、ギアボックスアセンブリ、ポンプ、発電機など、航空機エンジンの効率的な動作に欠かせない幅広い部品が含まれます。排出ガスの削減と性能の向上に重点が置かれる中、軽量素材やより効率的な設計への傾向が高まっています。

最も高いCAGRを有する地域:

アジア太平洋地域は、予測期間中に最も高いCAGRを記録すると予測されています。この地域では、可処分所得の増加、都市化、中間層の拡大により、航空旅行需要が急増しています。これにより、商業用航空機の注文が増加し、航空エンジンアクセサリードライブトレインの需要を後押ししています。この地域のいくつかの国では防衛予算が増加しており、軍用機および航空機エンジン付属駆動系などの関連部品に対する需要が高まっています。

市場の主要企業

航空機エンジン付属駆動系市場の主要企業には、GE Aviation、Rolls-Royce Holdings plc、Safran SA、 Pratt & Whitney、Honeywell Aerospace、Woodward, Inc.、Liebherr Group、SKF Group、Parker Hannifin Corporation、Moog Inc.、AIM Aerospace、Sumitomo Precision Products Co., Ltd.、Technetics Group、Textron Aviation、Triumph Group, Inc.、およびMagellan Aerospace Corporationです。

主要な動向:

2023年9月、Honeywellと量子ネットワークおよびコンピューティング企業であるAegiqは、宇宙ペイロードおよび関連する地上資産の設計と展開をより正確かつコスト効果の高いものにするための包括的なソリューションの創出を目的とした覚書に署名しました。

2022年2月、Pratt & Whitneyの事業部門であるPratt & Whitney Canadaは、拡大中のSpare Engine Solutionsポートフォリオに新たなリースから所有権移転オプションを追加しました。このポートフォリオには、長期リースやオンウィングリースなどの柔軟なオプションも含まれており、顧客が支出に焦点を当て、月次費用を計画し、コストを削減し、航空機の寿命を延長するニーズに対応しています。

対象航空機タイプ:

• 商業用航空機

• 一般航空機

• 地域航空機

• 軍事用航空機

• その他の航空機タイプ

対象エンジンタイプ:

• ターボファンエンジン

• ターボシャフトエンジン

• ターボプロップエンジン

• ターボジェットエンジン

• その他のエンジンタイプ

対象材料タイプ:

• マグネシウム

• 鋼

• アルミニウム

• その他の材料タイプ

対象コンポーネントの種類:

• ギアボックス

• ジェネレーター

• カップリング

• ポンプ

• その他のコンポーネントの種類

対象アプリケーション:

• エンジン駆動アクセサリー

• 補助動力装置(APU)

• 環境制御システム

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空エンジンアクセサリードライブトレイン市場、航空機タイプ別

5.1 概要

5.2 商業用航空機

5.3 一般航空機

5.4 地域航空機

5.5 軍事用航空機

5.6 その他の航空機タイプ

6 グローバル航空エンジンアクセサリードライブトレイン市場、エンジンタイプ別

6.1 概要

6.2 ターボファンエンジン

6.3 ターボシャフトエンジン

6.4 ターボプロップエンジン

6.5 ターボジェットエンジン

6.6 その他のエンジンタイプ

7 グローバル航空エンジンアクセサリードライブトレイン市場、材料タイプ別

7.1 概要

7.2 マグネシウム

7.3 鋼鉄

7.4 アルミニウム

7.5 その他の材料タイプ

8 グローバル航空エンジンアクセサリードライブトレイン市場、コンポーネントタイプ別

8.1 概要

8.2 ギアボックス

8.3 ジェネレーター

8.4 カップリング

8.5 ポンプ

8.6 その他の部品タイプ

9 グローバル航空エンジンアクセサリードライブトレイン市場、用途別

9.1 概要

9.2 エンジン駆動アクセサリー

9.3 補助動力装置(APU)

9.4 環境制御システム

9.5 その他の用途

10 グローバル航空エンジンアクセサリードライブトレイン市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他の地域

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 GE Aviation

12.2 Rolls-Royce Holdings plc

12.3 Safran SA

12.4 Pratt & Whitney

12.5 Honeywell Aerospace

12.6 Woodward, Inc.

12.7 Liebherr Group

12.8 SKF Group

12.9 Parker Hannifin Corporation

12.10 Moog Inc.

12.11 AIM Aerospace

12.12 Sumitomo Precision Products Co., Ltd.

12.13 Technetics Group

12.14 Textron Aviation

12.15 Triumph Group, Inc.

12.16 Magellan Aerospace Corporation

表の一覧

1 グローバル航空エンジンアクセサリードライブトレイン市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空エンジンアクセサリードライブトレイン市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空エンジンアクセサリードライブトレイン市場動向(商用航空機別)(2022-2030年)($MN)

4 グローバル航空エンジンアクセサリードライブトレイン市場動向(一般航空機別)(2022-2030年)($MN)

5 グローバル航空エンジンアクセサリードライブトレイン市場動向(地域別航空機タイプ別)(2022-2030年)($MN)

6 グローバル航空エンジンアクセサリードライブトレイン市場動向(軍事用航空機別)(2022-2030年)($MN)

7 グローバル航空エンジンアクセサリードライブトレイン市場動向(その他の航空機タイプ別)(2022-2030年) ($MN)

8 グローバル航空エンジンアクセサリードライブトレイン市場動向(エンジンタイプ別)(2022-2030年)($MN)

9 グローバル航空エンジンアクセサリードライブトレイン市場動向(ターボファンエンジン別)(2022-2030年)($MN)

10 グローバル航空エンジンアクセサリードライブトレイン市場動向(ターボシャフトエンジン別)(2022-2030年)($MN)

11 グローバル航空エンジンアクセサリードライブトレイン市場動向(ターボプロップエンジン別)(2022-2030年)($MN)

12 グローバル航空エンジンアクセサリードライブトレイン市場動向(ターボジェットエンジン別)(2022-2030年)($MN)

13 グローバル航空エンジンアクセサリードライブトレイン市場動向(その他のエンジンタイプ別)(2022-2030年)($MN)

14 グローバル航空エンジンアクセサリードライブトレイン市場動向(材料タイプ別)(2022-2030年) ($MN)

15 グローバル航空エンジンアクセサリードライブトレイン市場動向、マグネシウム別(2022-2030年) ($MN)

16 グローバル航空エンジンアクセサリードライブトレイン市場動向、鋼鉄別(2022-2030年) ($MN)

17 グローバル航空エンジンアクセサリードライブトレイン市場動向(アルミニウム別)(2022-2030年)($MN)

18 グローバル航空エンジンアクセサリードライブトレイン市場動向(その他の材料タイプ別)(2022-2030年)($MN)

19 グローバル航空エンジンアクセサリードライブトレイン市場動向(コンポーネントタイプ別)(2022-2030年)($MN)

20 グローバル航空エンジンアクセサリードライブトレイン市場動向(ギアボックス別)(2022-2030年)($MN)

21 グローバル航空エンジンアクセサリードライブトレイン市場動向(発電機別)(2022-2030年)($MN)

22 グローバル航空エンジンアクセサリードライブトレイン市場動向(カップリング別)(2022-2030年)($MN)

23 グローバル航空エンジンアクセサリードライブトレイン市場動向(ポンプ別)(2022-2030年)($MN)

24 グローバル航空エンジンアクセサリードライブトレイン市場動向(その他のコンポーネントタイプ別)(2022-2030年)($MN)

25 グローバル航空エンジンアクセサリードライブトレイン市場動向(用途別)(2022-2030年)($MN)

26 グローバル航空エンジンアクセサリードライブトレイン市場動向(エンジン駆動アクセサリー別)(2022-2030年)($MN)

27 グローバル航空エンジンアクセサリードライブトレイン市場動向、補助動力装置(APU)別(2022-2030年)($MN)

28 グローバル航空エンジンアクセサリードライブトレイン市場動向、環境制御システム別(2022-2030年)($MN)

29 グローバル航空エンジンアクセサリードライブトレイン市場動向、その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖