❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

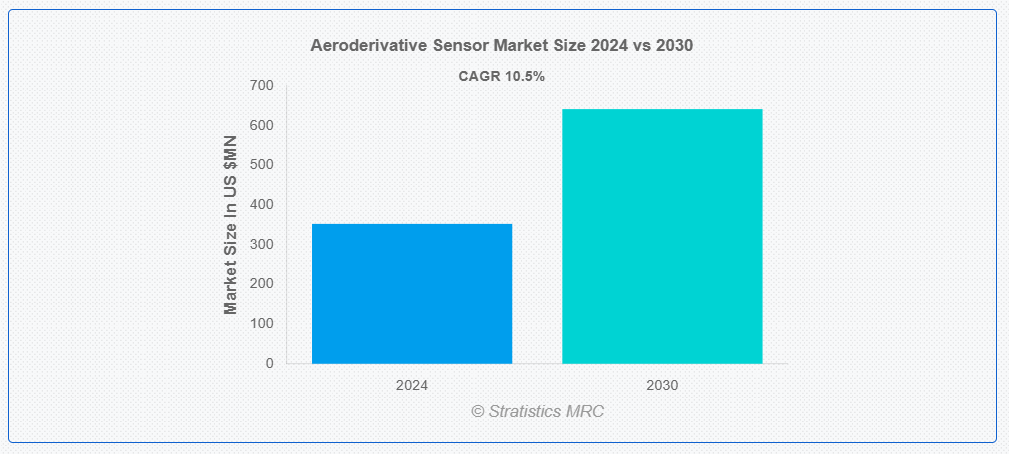

Stratistics MRC によると、2024 年の世界の航空派生センサー市場は 3 億 5,230 万ドルであり、予測期間中は年平均成長率 10.5% で成長し、2030 年には 6 億 4,140 万ドルに達すると予想されています。航空派生センサーは、航空技術に基づく先進的な監視装置で、通常、ガスタービンエンジンやその他の高性能アプリケーションのパラメータ測定に使用されます。これらのセンサーは、重要な温度、圧力、流量、振動データを収集することで、リアルタイムの性能評価と運転効率を提供します。その精度と信頼性は当初航空分野で開発され、製造、発電、海運など多様な分野での広範な採用につながっています。

IoT Analyticsによると、2023年に接続されたIoTデバイスのグローバル数は16%増加し、167億台のアクティブエンドポイントに達しました。

市場動向:

要因:

再生可能エネルギーの成長

再生可能エネルギーの成長は、風力、太陽光、水力発電施設における監視・制御システムの需要増加により、航空機派生型センサー業界に大きな影響を与えています。これらのセンサーは環境規制の遵守を保証し、効率を向上させ、性能を最大化します。再生可能エネルギープロジェクトにおける信頼性の高いデータ収集と分析の需要増加が、センサー技術へのイノベーションと投資を後押ししています。この傾向は、再生可能エネルギー源の電力システムへの統合促進に加え、持続可能性目標の達成にも寄与します。

制約要因:

高い初期コスト

高い初期コストは、特に中小企業にとって参入障壁となり、航空機派生型センサーの広範な採用を妨げています。この投資躊躇は、イノベーションと市場拡大を制約しています。企業は短期的なコスト削減を長期的な効率改善よりも優先する可能性があり、これにより持続可能性と運用パフォーマンスを向上させる最先端のモニタリングシステムの採用が妨げられます。

機会:

効率性の向上への需要増加

効率性の向上への需要は、企業がプロセス最適化とコスト削減を目指す中で、エアロデリバティブセンサー業界に大きな影響を与えています。これらのセンサーは、予測メンテナンスとリアルタイム監視を可能にし、設備の性能向上とダウンタイムの削減に貢献しています。効率性を追求したセンサー技術革新は、より高度で信頼性の高いソリューションの登場を促しています。効率性の向上は、廃棄物とエネルギー消費の削減を通じて持続可能性目標を支援するため、現代の産業応用におけるエアロデリバティブセンサーの重要性はさらに強化されています。

脅威:

統合の複雑さ

エアロデリバティブセンサーを既存システムに統合する複雑さは、企業がこれらの技術を採用するのを躊躇させる可能性があります。この問題は、時間、資金、経験の大きな投資を要し、遅延やコスト増大を引き起こす可能性があります。これらの障害は、最先端の監視システムへの投資を阻害し、結果的にエアロデリバティブセンサー全体の市場拡大と運用改善を妨げる可能性があります。

COVID-19 の影響:

COVID-19 のパンデミックにより、サプライチェーンの混乱や産業活動の低迷により、航空機用センサーは一時的に混乱に見舞われました。しかし、さまざまな分野における自動化やデジタル化への移行により、先進的なモニタリングソリューションの需要が加速しました。産業が回復するにつれ、効率性、安全性、持続可能性への注目が、パンデミック後の航空機用センサー市場の成長を推進すると予想されます。

産業セグメントが予測期間中に最大の市場規模を占めると予想されています

産業セグメントが予測期間中に最大の市場規模を占めると予想される理由は、これらのセンサーが設備の性能をリアルタイムで監視し、予知保全と信頼性の向上を実現するためです。Industry 4.0とスマート製造の台頭により、航空機派生センサーの統合は自動化とデータ分析を支援します。このトレンドはイノベーションを促進し、リソースの最適化を実現し、業界が規制基準を満たしつつ持続可能性とコスト効率を向上させるのに役立ちます。

海洋セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

海洋セグメントは、海軍および商業船舶における先進的な監視および制御システムの需要により、予測期間において最高の CAGR を記録すると予想されます。これらのセンサーは、燃料効率の向上、性能の最適化、および環境規制の順守を実現します。海運業界が自動化およびスマートテクノロジーの採用を加速する中、信頼性の高い航空機派生型センサーの需要が高まっています。この傾向は、運航の安全性を向上させるだけでなく、排出量の削減にも貢献し、グローバルな持続可能性の目標と海運業界の競争力強化につながります。

最大の市場シェアを有する地域:

北米は、効率の向上とリアルタイム監視機能の強化により採用が拡大し、運用パフォーマンスの向上と排出量の削減を実現するため、予測期間中に最大の市場シェアを占めると見込まれています。同地域は環境配慮型実践と法規制遵守に重点を置いているため、最先端センサー技術への需要が高まっています。さらに、継続的な研究開発投資がイノベーションを促進し、北米を市場リーダーとしての地位を確立しています。

最も高いCAGRを示す地域:

アジア太平洋地域は、センサー技術の向上と効率的な電力生成の必要性から、予測期間中に最も高いCAGRを記録すると予測されています。これらのセンサーは、製造、エネルギー、航空産業など重要な産業で監視と制御の向上に活用されています。さらに、排出量削減とオペレーション効率の向上への重点が、航空派生型センサーの潜在性を補完し、市場におけるイノベーションと競争力を促進しています。

市場の主要企業

航空機用センサー市場の主要企業には、Bently Nevada、CFM International、CurtissWright Corp.、General Electric Company、Honeywell International Inc.、石川島播磨重工業株式会社、川崎重工業株式会社、KISTLER INSTRUMENT CORP.、 LiebherrAerospace、Meggitt PLC、三菱重工業株式会社、MTU Aero Engines AG、PCB Piezotronics Inc.、Pratt Whitney Canada Corp.、RollsRoyce Holdings plc、Safran SA、TransDigm Group, Inc.、Unison LLC、およびWoodward, Inc.です。

主要な動向:

2024年2月、GE Vernovaは、製造企業の持続可能性目標の実現を支援し、生産性および利益率の最大化を可能にする新たなソフトウェアソリューション「Proficy for Sustainability Insights」のリリースを発表しました。

2022年10月、ユニソン・インダストリーズは、AAR CORP.との長期にわたる提携関係を拡大し、ユニソン・インダストリーズの航空、宇宙、軍事、民間陸上車両製品における世界独占アフターマーケット販売代理店として契約を締結しました。

2022年4月、ユニソン・インダストリーズは、ブルー・オリジンとの長期契約を締結し、ブルー・オリジンのBE-7、BE-3U、BE-4エンジン用の点火システムの設計、製造、試験、およびサポートを行うことを発表しました。

対象センサーの種類:

• 圧力センサー

• 温度センサー

• 流量センサー

• 振動センサー

• その他のセンサー

対象技術:

• マイクロエレクトロメカニカルシステム(MEMS)

• 光センサー

• 超音波センサー

• 静電容量式センサー

• 抵抗式センサー

対象材料:

• シリコン

• セラミックス

• ポリマー

• 金属

• その他の材料

対象アプリケーション:

• 航空宇宙

• 海洋

• 自動車

• 産業

• エネルギー

• その他の応用分野

対象エンドユーザー:

• オリジナル機器メーカー(OEM)

• アフターマーケット

• 政府・防衛契約

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル・エアロデリバティブ・センサー市場(センサーの種類別)

5.1 概要

5.2 圧力センサー

5.3 温度センサー

5.4 流量センサー

5.5 振動センサー

5.6 その他のセンサーの種類

6 グローバル・エアロデリバティブ・センサー市場(技術別)

6.1 概要

6.2 マイクロ・エレクトロ・メカニカル・システム(MEMS)

6.3 光センサー

6.4 超音波センサー

6.5 容量式センサー

6.6 抵抗式センサー

7 グローバル航空派生型センサー市場(材料別)

7.1 概要

7.2 シリコン

7.3 セラミックス

7.4 ポリマー

7.5 金属

7.6 その他の材料

8 グローバル航空派生型センサー市場(用途別)

8.1 概要

8.2 航空宇宙

8.3 海洋

8.4 自動車

8.5 産業

8.6 エネルギー

8.7 その他の用途

9 グローバル・エアロデリバティブ・センサー市場、エンドユーザー別

9.1 概要

9.2 オリジナル・エクイップメント・メーカー(OEM)

9.3 アフターマーケット

9.4 政府および防衛契約

9.5 その他の最終ユーザー

10 グローバル航空派生センサー市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Bently Nevada

12.2 CFM International

12.3 カーティス・ライト・コーポレーション

12.4 ゼネラル・エレクトリック・カンパニー

12.5 ハネウェル・インターナショナル・インク

12.6 石川河原重工業株式会社

12.7 カワサキ重工業株式会社

12.8 キストラー・インストルメント・コーポレーション

12.9 リブハー・エアロスペース

12.10 メガット・プラチナム・リミテッド

12.11 三菱重工業株式会社

12.12 MTUエアロ・エンジンズAG

12.13 PCBピエゾトロニクス株式会社

12.14 プラット・アンド・ホイットニー・カナダ・コーポレーション

12.15 ロールス・ロイス・ホールディングス・プラシブ

12.16 サフラン・SA

12.17 トランスディグム・グループ・インク

12.18 ユニソン・エルエルシー

12.19 ウッドワード・インク

表の一覧

1 グローバル・エアロデリバティブ・センサー市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機派生センサー市場動向(センサーの種類別)(2022-2030年)($MN)

3 グローバル航空機派生センサー市場動向(圧力センサー別)(2022-2030年)($MN)

4 グローバル航空機派生センサー市場動向(温度センサー別)(2022-2030年)($MN)

5 グローバル航空派生型センサー市場動向(流量センサー別)(2022-2030年)($MN)

6 グローバル航空派生型センサー市場動向(振動センサー別)(2022-2030年)($MN)

7 グローバル航空派生型センサー市場動向(その他のセンサー別)(2022-2030年)($MN)

8 グローバル・エアロデリバティブ・センサー市場動向(技術別)(2022-2030年)($MN)

9 グローバル・エアロデリバティブ・センサー市場動向(マイクロ・エレクトロ・メカニカル・システムズ別)(2022-2030年)($MN)

10 グローバル航空派生センサー市場動向(光学センサー別)(2022-2030年)($MN)

11 グローバル航空派生センサー市場動向(超音波センサー別)(2022-2030年)($MN)

12 グローバル・エアロデリバティブ・センサー市場動向(容量式センサー別)(2022-2030年)($MN)

13 グローバル・エアロデリバティブ・センサー市場動向(抵抗式センサー別)(2022-2030年)($MN)

14 グローバル・エアロデリバティブ・センサー市場動向(材料別)(2022-2030年)($MN)

15 グローバル・エアロデリバティブ・センサー市場動向(シリコン別)(2022-2030年)($MN)

16 グローバル・エアロデリバティブ・センサー市場動向(セラミックス別)(2022-2030年)($MN)

17 グローバル・エアロデリバティブ・センサー市場動向(ポリマー別)(2022-2030年)($MN)

18 グローバル航空派生センサー市場動向(金属別)(2022-2030年)($MN)

19 グローバル航空派生センサー市場動向(その他の材料別)(2022-2030年)($MN)

20 グローバル航空派生センサー市場動向(用途別)(2022-2030年)($MN)

21 グローバル・エアロデリバティブ・センサー市場動向(航空宇宙分野別)(2022-2030年)($MN)

22 グローバル・エアロデリバティブ・センサー市場動向(海洋分野別)(2022-2030年)($MN)

23 グローバル・エアロデリバティブ・センサー市場動向(自動車分野別)(2022-2030年)($MN)

24 グローバル航空派生型センサー市場動向(産業別)(2022-2030年)($MN)

25 グローバル航空派生型センサー市場動向(エネルギー別)(2022-2030年)($MN)

26 グローバル航空派生型センサー市場動向(その他の用途別)(2022-2030年)($MN)

27 グローバル航空派生型センサー市場動向(最終用途別)(2022-2030年)($MN)

28 グローバル航空派生型センサー市場動向(OEM別)(2022-2030年)($MN)

29 グローバル・エアロデリバティブ・センサー市場動向、アフターマーケット別(2022-2030年)($MN)

30 グローバル・エアロデリバティブ・センサー市場動向、政府・防衛契約別(2022-2030年)($MN)

31 グローバル・エアロデリバティブ・センサー市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖