❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

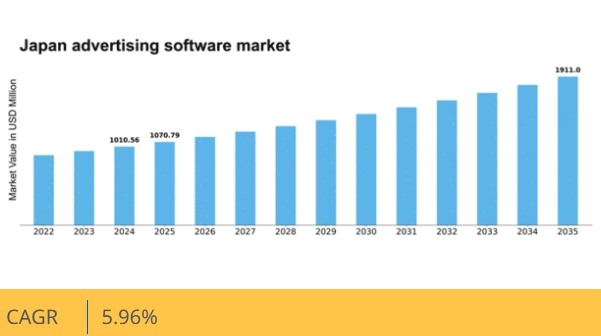

MRFRの分析によると、2024年の日本の広告ソフトウェア市場規模は10億1056万米ドルと推定された。日本の広告ソフトウェア市場は、2025年の10億7079万ドルから2035年までに19億1100万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.96%を示すと予測されている。

主要市場動向とハイライト

日本の広告ソフトウェア市場は、技術進歩と消費者の行動変化に牽引され、変革的なシフトを経験している。

- マルチチャネルソリューションの統合がますます普及し、広告主が多様なオーディエンスに効果的にリーチできるようになっている。

- AI駆動型広告が台頭し、ターゲティング能力を強化し、様々なプラットフォームでのキャンペーンパフォーマンスを最適化している。

- データ分析が重視され、企業が実用的なインサイトを導き出し、意思決定プロセスを改善できるようになっている。

- 市場は主に、デジタル広告支出の増加とモバイル広告技術の進歩によって牽引されている。

日本広告ソフトウェア市場

CAGR

5.96%

市場規模と予測

2024年市場規模1010.56 (百万米ドル)2035年市場規模1911.0 (百万米ドル)CAGR (2025 – 2035)5.96%

主要プレイヤー

Google(米国)、Facebook(米国)、Amazon(米国)、Adobe(米国)、Salesforce(米国)、Oracle(米国)、Verizon Media(米国)、Criteo(フランス)、Sizmek(米国)

日本の広告ソフトウェア市場の動向

日本の広告ソフトウェア市場は現在、技術の進歩と消費者の行動変化に牽引され、ダイナミックな進化を遂げている。企業がデジタルマーケティングの重要性をますます認識するにつれ、様々な広告チャネルを統合するソリューションへの顕著な移行が見られます。この傾向は、キャンペーン管理の効率化、広告配置の最適化、マーケティング効果全体の向上を実現するソフトウェアへの需要の高まりを反映しています。さらに、データ分析ツールの台頭により、企業はより情報に基づいた意思決定が可能となり、投資収益率(ROI)の向上につながっています。加えて、広告ソフトウェア市場では人工知能(AI)と機械学習技術の採用が急増しています。これらの革新により、よりパーソナライズされた広告体験が実現され、企業は特定のデモグラフィックをより精密にターゲティングできるようになっています。その結果、企業はプロセスの自動化だけでなく、消費者の嗜好や行動に関する洞察を提供するソフトウェアへの投資を増やす傾向にあります。全体として、日本の広告ソフトウェア市場の動向は、広告主と消費者の双方の進化するニーズに応える、より洗練されたデータ駆動型ソリューションへと移行しつつあるようです。

マルチチャネルソリューションの統合

単一のソフトウェアプラットフォーム内で様々な広告チャネルを統合する傾向が高まっている。このアプローチにより、企業は複数のプラットフォームにまたがるキャンペーンをシームレスに管理でき、効率性と効果性を向上させられる。

AI駆動型広告の台頭

広告ソフトウェアへの人工知能の組み込みがますます一般的になっている。AI技術はよりパーソナライズされたマーケティング戦略を可能にし、企業が特定のオーディエンス層に合わせてメッセージを調整することを可能にする。

データ分析の重視

広告ソフトウェアにおけるデータ分析への注目が高まっています。企業は分析ツールを活用して消費者行動の洞察を得ており、これが広告戦略の最適化と全体的なパフォーマンス向上に寄与しています。

日本の広告ソフトウェア市場を牽引する要因

顧客体験への注目の高まり

広告ソフトウェア市場では、顧客体験の向上に向けたシフトが起きています。日本の企業はパーソナライズされた広告と顧客エンゲージメントの重要性を認識しています。その結果、消費者の行動や嗜好に基づいてブランドがカスタマイズされた広告キャンペーンを作成できるソフトウェアソリューションへの需要が高まっている。データ分析と機械学習を活用することで、企業はより関連性の高い広告を配信でき、顧客満足度とロイヤルティの向上につながる。この傾向は、広告へのよりパーソナライズされたアプローチを可能にするツールへの投資を求める組織が増えるにつれ、広告ソフトウェア市場を牽引する可能性が高い。顧客体験への重点は、広告ソフトウェア内の革新的な機能開発にもつながり、その価値提案をさらに強化する可能性がある。

デジタル広告支出の拡大

日本の広告ソフトウェア市場では、デジタル広告支出が顕著に増加している。近年、企業はオンラインプラットフォームへ注力をシフトしており、デジタル広告費は2025年までに約2兆円に達すると予測される。この成長は、スマートフォンとインターネットの普及率上昇によるオンライン消費者エンゲージメントの急増が牽引している。企業がデジタルチャネルへより多くのリソースを配分するにつれ、高度な広告ソフトウェアソリューションへの需要が高まっている。これらのツールにより、企業はキャンペーンの最適化、特定層へのターゲティング、効果的なパフォーマンス測定が可能となる。結果として、組織が広告戦略の強化と投資利益率の最大化を図る中、広告ソフトウェア市場はこのデジタル支出の上昇傾向から恩恵を受ける見込みである。

モバイル広告技術の進歩

広告ソフトウェア市場は、モバイル広告技術の進歩に大きく影響を受けている。日本が技術的に最も進んだ国の一つであることから、モバイル端末の普及は消費者が広告と関わる方法を変革した。2025年までに、日本のデジタル広告支出総額の50%以上がモバイル広告に占められると予測されている。この変化に対応するため、モバイルプラットフォームに特化した革新的な広告ソフトウェアの開発が求められており、企業が効果的にターゲット層にリーチできることが重要となる。位置情報に基づくターゲティング、アプリ内広告、モバイル最適化コンテンツなどの機能がますます不可欠になっている。その結果、広告ソフトウェア市場では、モバイル広告機能を強化し、ブランドが消費者とリアルタイムで関わることを可能にするソリューションへの需要が急増すると見込まれる。

Eコマースとオンラインマーケットプレイスの台頭

Eコマースとオンラインマーケットプレイスの台頭は、広告ソフトウェア市場に大きな影響を与えている。日本の消費者がオンラインショッピングを利用するようになるにつれ、企業は自社製品やサービスを効果的に宣伝するために広告ソフトウェアへの投資を増加させている。電子商取引分野は2025年までに年平均成長率(CAGR)10%超で成長すると予測され、トラフィックとコンバージョンを促進する広告ソリューションへの堅調な需要を生み出している。企業は、電子商取引プラットフォームとシームレスに連携し、ターゲットを絞ったキャンペーンの実施やパフォーマンス指標の追跡を可能にするソフトウェアを求めている。この傾向は、企業が拡大するオンライン小売環境を活用し競争優位性を高めようとする中で、広告ソフトウェア市場が拡大を続けることを示唆している。

規制順守とデータプライバシーへの懸念

日本の広告ソフトウェア市場は、規制順守とデータプライバシーへの懸念によっても形作られています。個人情報保護法などの厳格なデータ保護法の施行に伴い、企業はこれらの規制への順守を保証する広告ソフトウェアの導入を迫られています。これにより、データセキュリティと透明性を優先するソリューションへの需要が高まっています。企業は、消費者信頼を維持しつつ複雑なデータ利用を管理できるソフトウェアをますます求めています。その結果、広告ソフトウェア市場は、規制要件を満たすだけでなくユーザープライバシーを強化するツールの開発に焦点を当てて進化する可能性が高いです。この傾向は、プロバイダーがコンプライアンスとセキュリティを兼ね備えた広告ソリューションの創出に注力するにつれ、市場の革新を促進するかもしれません。

市場セグメントの洞察

日本広告ソフトウェア市場セグメントの洞察

日本広告ソフトウェア市場セグメントの洞察

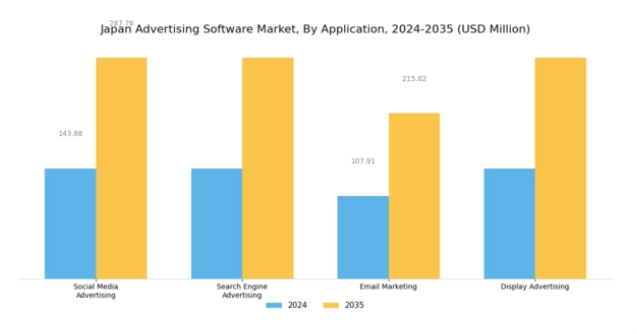

広告ソフトウェア市場のアプリケーション別洞察

広告ソフトウェア市場のアプリケーション別洞察

日本広告ソフトウェア市場は、デジタルマーケティングと消費者エンゲージメントの進化する状況が反映され、様々なアプリケーション分野で著しい成長を遂げている。この市場はいくつかの主要領域で構成され、各領域が効果的な広告戦略において企業に独自の貢献をしている。

ソーシャルメディア広告は、LINEやTwitterなどのプラットフォームが絶大な人気を誇り、世界でもトップクラスのソーシャルメディア利用率を誇る日本において、ますます重要性を増している。これにより、マーケターはターゲット層に響き、エンゲージメントを最大化するターゲティングキャンペーンの採用を迫られている。

検索エンジン広告はこの環境において重要な役割を果たし、企業が検索エンジンの力を活用して可視性を高め、消費者が関心を持つ瞬間に直接リーチすることを可能にします。これは、検索目的でモバイルデバイスを利用する傾向が強まる日本のユーザーの習慣的なオンライン行動と完全に合致しています。

メールマーケティングは、パーソナライズされたコミュニケーションが重視される日本において依然として効果的なツールです。精巧に設計されたメールキャンペーンは、競争の激しい市場において顧客関係を育み、コンバージョンを促進しようとする企業にとって不可欠です。

広告ソフトウェア市場 導入形態別インサイト

広告ソフトウェア市場 導入形態別インサイト

日本広告ソフトウェア市場の導入形態セグメントは、クラウドベースとオンプレミスソリューションへの顕著な注目とともに進化している。クラウドベース導入は、その柔軟性、拡張性、コスト効率性により大きな支持を得ており、日本の多様な企業のニーズに応えている。

このアプローチにより、組織はインフラコストを最小限に抑えつつ、リアルタイム分析と場所を選ばないアクセス性を実現でき、リモートワーク能力がますます重視される市場において特に有利です。オンプレミス型ソリューションはより伝統的ではありますが、規制要件や機密データの強化されたセキュリティニーズにより、依然として重要な位置を占めています。

金融や医療などの分野で事業を展開する企業は、厳格な現地規制への準拠を確保するため、こうしたソリューションを好む傾向があります。日本の企業がデジタルトランスフォーメーションを推進し続ける中、既存インフラにシームレスに統合できるソリューションの必要性はますます重要になっています。

全体として、両方の導入タイプは、異なる組織の多様なニーズを満たす上で重要であり、日本の広告ソフトウェア市場の成長に大きく貢献するとともに、独自の機会と課題をもたらしています。

広告ソフトウェア市場における組織規模の洞察

広告ソフトウェア市場における組織規模の洞察

日本広告ソフトウェア市場における組織規模セグメントは、業界の動向形成において重要な役割を果たし、異なる組織タイプ間の多様なニーズと成長能力を反映している。中小企業は市場の重要な部分を構成し、限られた予算を最大化し地域での認知度を高めるために広告ソフトウェアを活用している。彼らはスケーラビリティと柔軟性を提供し、変化する市場需要に迅速に適応できる費用対効果の高いソリューションをしばしば求める。

一方、中堅企業はより高度な広告ソフトウェア機能の統合に注力し、業務効率化と顧客エンゲージメント戦略の強化を目指す傾向があります。

このセグメントは競争力を維持するため、包括的なツールへの投資を行うことが多く見られます。大企業は、豊富なリソースと広範な顧客基盤により市場を支配しています。彼らが高度な広告ソフトウェアに投資する目的は、堅牢な分析機能とデータ駆動型の意思決定プロセスの実現にあります。

これらの組織の多様なニーズは、日本広告ソフトウェア市場においてカスタマイズされた広告ソリューションの様々な機会を生み出し、イノベーションと技術導入に適した環境を形成しています。各グループが固有の課題と要求をもたらすことで、市場の包括的な成長軌道を支えています。

広告ソフトウェア市場 エンドユーザーインサイト

広告ソフトウェア市場 エンドユーザーインサイト

日本広告ソフトウェア市場のエンドユーザーセグメントは、小売、医療、銀行、教育、運輸など、数多くの産業にとって不可欠な多様な環境を示しています。これらの各セクターは、消費者との関わりを深め、ブランド認知度を高め、コンバージョン率を向上させるために、ターゲティング広告技術に大きく依存しています。

例えば、小売業界は特に重要なプレイヤーであり、顧客データを活用してマーケティング戦略を洗練させ、顧客体験を最適化しています。医療業界は、広告ソフトウェアを利用してサービスを促進し、健康関連イニシアチブについて一般市民を教育し、ますます情報通になる聴衆に対応しています。

銀行業界はカスタマイズ広告で消費者信頼を構築し革新的な金融ソリューションを伝達。教育分野では学生誘致やプログラム情報提供に活用。運輸企業は地域経済における自社の重要性を強調し、旅行選択に影響を与える広告を展開している。

日本の広告ソフトウェア市場が進化する中、技術進歩と消費者の嗜好変化を背景に、これらの業界における高度な広告ソリューションへの需要拡大が見込まれる。市場のセグメンテーションは各業界の多様なニーズを反映し、各セクター固有の課題と機会に対応したターゲット広告戦略を可能にしている。

主要プレイヤーと競争環境

日本の広告ソフトウェア市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Google(米国)、Facebook(米国)、Adobe(米国)などの主要プレイヤーが最前線に立ち、広範なデータ分析能力と革新的なソリューションを活用して市場シェアを獲得している。Google(米国)は機械学習とAIによる広告プラットフォームの強化に注力し、Facebook(米国)はパーソナライズされた広告体験を重視する。Adobe(米国)は包括的なクリエイティブ・マーケティングツール群を戦略的に展開し、ブランドが効果的にターゲットキャンペーンを実行できるようにしている。これらの戦略が相まって、技術革新と顧客中心のソリューションを優先する競争環境が育まれている。

この市場における主要なビジネス戦略には、日本消費者の特有のニーズに応えるために不可欠な、ローカライズされたコンテンツ制作とサプライチェーン最適化が含まれる。競争構造は、既存の巨大企業と新興プレイヤーが混在する中程度の分散状態にある。この分散化により多様な提供が可能となる一方、主要プレイヤーが業界標準を設定し技術進歩を牽引するため、その影響力は依然として大きい。

2025年9月、Google(米国)は広告ターゲティング精度向上を目的とした新AI駆動型広告ツールのリリースを発表。この戦略的動きはパーソナライズ広告ソリューションへの需要拡大と合致し、日本市場におけるGoogleのシェア拡大が期待される。高度なアルゴリズムを活用し広告配置を最適化することで、広告主のROI向上とGoogleの市場における主導的地位の強化が見込まれる。

2025年10月、Facebook(米国)は主要な日本のECプラットフォームとの提携を発表し、広告サービスを同プラットフォームに直接統合した。この連携は、Facebookの日本市場におけるリーチ拡大だけでなく、ターゲティング広告を通じた消費者のショッピング体験向上にも寄与する点で注目に値する。こうした提携は、ECエコシステム内での広告のより深い統合に向けた戦略的転換を示しており、消費者エンゲージメント戦略の再定義につながる可能性がある。

2025年8月、アドビ(米国)は日本企業向けに特化したマーケティングクラウドのローカライズ版をリリースした。この取り組みは、地域ごとのニュアンスを理解しカスタマイズされたソリューションを提供するというアドビの姿勢を反映している。現地市場のニーズに対応することで、アドビは競争優位性を強化し、効果的なマーケティングツールを求める日本企業からの支持を育む可能性が高い。

2025年11月現在、広告ソフトウェア市場のトレンドはデジタル化、サステナビリティ、AI技術統合の影響を強く受けている。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できる。今後、競争の差別化は価格競争からイノベーション、技術革新、サプライチェーンの信頼性への重点移行が顕著となり、進化すると予想される。この移行は、急速に変化する市場で存在感を維持するため、企業が継続的に適応と革新を図る必要性を強調している。

業界動向

日本広告ソフトウェア市場では最近、電通やサイバーエージェントなどの主要プレイヤーを中心に活発な動きが見られる。2023年9月、電通はデータ駆動型マーケティングソリューションへの進出を発表し、広告キャンペーンにおけるパーソナライゼーション強化へのシフトを示した。

一方、サイバーエージェントは広告運用自動化とAI技術統合による広告配置最適化に注力している。さらにバリューコマースはデジタルマーケティングサービスの成長を報告しており、パンデミック後の日本市場におけるECソリューション需要の高まりを反映している。M&A面では、2023年6月にボンサイがターゲティング広告専門スタートアップの戦略的出資を行い、市場プレゼンス強化が期待される。

市場評価レポートでは、先進技術への関心が高まっていることが示され、広告ソフトウェア市場の成長に好影響を与えている。2024年までに市場規模全体が拡大すると予測されている。さらに、日本デジタルマーケティング協会が2023年8月に実施した調査では、競争力を維持するため広告技術への投資を続ける企業が増加し、中小企業の採用率が上昇していることが明らかになった。

将来展望

日本広告ソフトウェア市場の将来展望

日本の広告ソフトウェア市場は、デジタルトランスフォーメーションとオンライン広告費の増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)5.96%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- ターゲット広告キャンペーン向けAI駆動型分析の統合

- 中小企業向けサブスクリプションモデルの構築

- 拡大するスマートフォン利用を捉えるモバイル広告ソリューションへの展開

2035年までに、市場は著しい成長と革新を反映し堅調な状態になると予想される。

市場セグメンテーション

日本広告ソフトウェア市場 エンドユーザー別展望

- 小売

- 医療

- 銀行

- 教育

- 運輸

日本広告ソフトウェア市場 アプリケーション別展望

- ソーシャルメディア広告

- 検索エンジン広告

- メールマーケティング

- ディスプレイ広告

日本広告ソフトウェア市場 導入形態別展望

- クラウドベース

- オンプレミス

日本広告ソフトウェア市場 企業規模別展望

- 中小企業

- 中堅企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 ソーシャルメディア広告

- 4.1.2 検索エンジン広告

- 4.1.3 メールマーケティング

- 4.1.4 ディスプレイ広告

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.3 情報通信技術、組織規模別(百万米ドル)

- 4.3.1 中小企業

- 4.3.2 中堅企業

- 4.3.3 大企業

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 小売

- 4.4.2 医療

- 4.4.3 銀行

- 4.4.4 教育

- 4.4.5 運輸 5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Facebook(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アドビ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 セールスフォース(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Oracle(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ベライゾン・メディア(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 クリテオ(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Sizmek(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 アプリケーション別日本市場分析

- 6.3 導入形態別日本市場分析

- 6.4 日本市場における組織規模別分析

- 6.5 日本市場におけるエンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(シェア%)

- 6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術、エンドユーザー別、2024年(シェア、%)

- 6.19 情報通信技術、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 組織規模別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境