❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

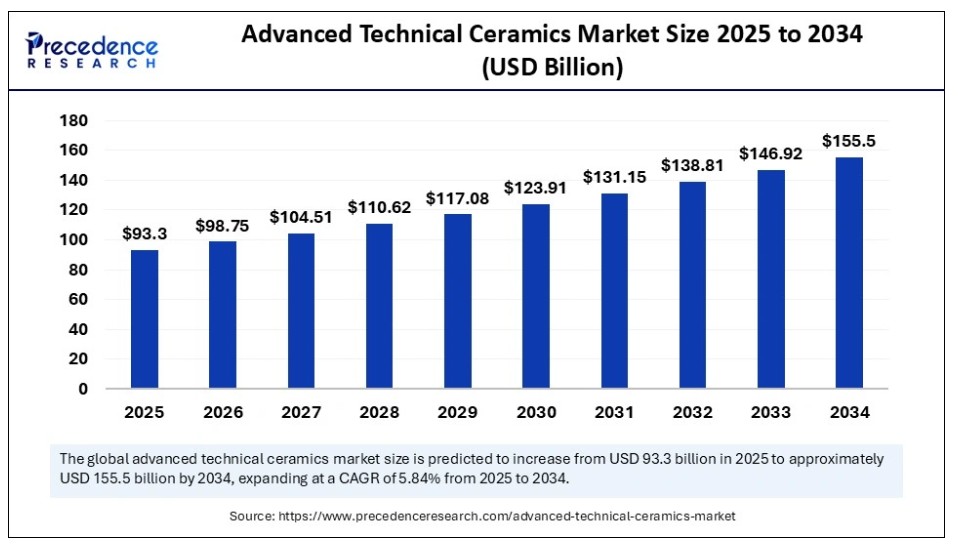

2024年のグローバルな高度技術セラミックス市場規模はUSD 88.15億ドルに達し、2025年のUSD 93.30億ドルから2034年までに約USD 155.50億ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は5.84%で拡大すると見込まれています。航空宇宙・防衛、医療、消費者向け電子機器、自動車産業などにおける高度技術セラミックスの需要が増加しており、これがグローバルな高度技術セラミックス市場を牽引しています。クリーンエネルギー技術の採用拡大も、市場成長をさらに後押ししています。

高度技術セラミックス市場 主要ポイント

- 売上高ベースで、2024年のグローバル高度技術セラミックス市場はUSD 88.15億ドルと評価されました。

- 2034年までにUSD 155.50億ドルに達すると予測されています。

- 2025年から2034年までの期間において、年平均成長率(CAGR)5.84%で成長すると見込まれています。

- アジア太平洋地域は2024年に45%の最大の市場シェアを占め、高度技術セラミックス市場をリードしています。

- 北米は2025年から2034年までの期間で最も高いCAGRで成長すると予測されています。

- 材料タイプ別では、酸化物セラミックスセグメントが2024年に40%の最大の市場シェアを占めました。

- 材料タイプ別では、非酸化物セラミックスセグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測されています。

- 製品タイプ別では、構造用セラミックスセグメントが2024年に45%の最高市場シェアを占めました。

- 製品タイプ別では、機能性セラミックスセグメントが2025年から2034年にかけて最も高いCAGRで成長すると予測されています。

- 用途別では、航空宇宙・防衛セグメントが2024年に35%の主要な市場シェアを占めました。

- 用途別では、電子機器セグメントが2025年から2034年にかけて著しいCAGRで成長すると予測されています。

- 形態別では、セラミック部品セグメントが2024年に50%の最高市場シェアを占めました。

- 形態別では、セラミックコーティングセグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測されています。

- 機能別では、耐摩耗性セグメントが2024年に最大の市場シェア25%を占めました。

- 機能別では、熱絶縁セグメントが2025年から2034年にかけて著しいCAGRで拡大すると予測されています。

AIが高度な技術セラミックスに与える影響

人工知能は、設計から製造、品質管理、シミュレーションまで、高度な技術セラミックスのあらゆる段階を変革しています。AIアルゴリズムは、新規材料の設計のためにセラミック材料の物性をシミュレートし、予測を提供します。製造プロセスの最適化により、効率の向上と材料の欠陥削減が実現します。AIは、材料の特性と性能に応じて材料選択の重要なツールです。AI搭載の検査システムは、材料の欠陥や異常を検出することで高品質を確保します。

AIを活用したセラミック3D印刷の継続的なイノベーションは、高度な技術セラミック材料の実現を可能にしています。3DCeram USHERSは、AI搭載セラミック3D印刷の新たな時代を築いています。製造メーカーは、品質、効率、イノベーションの向上とコスト負担の削減を目的として、技術セラミックにおけるAI採用を拡大しています。

- 2025年6月、京セラは「World of Quantum」見本市に参加し、量子技術向けの最先端材料ソリューションを展示しました。これには、優れた熱管理と気密性を提供するセラミックパッケージングソリューションと組み立てオプションが含まれます。

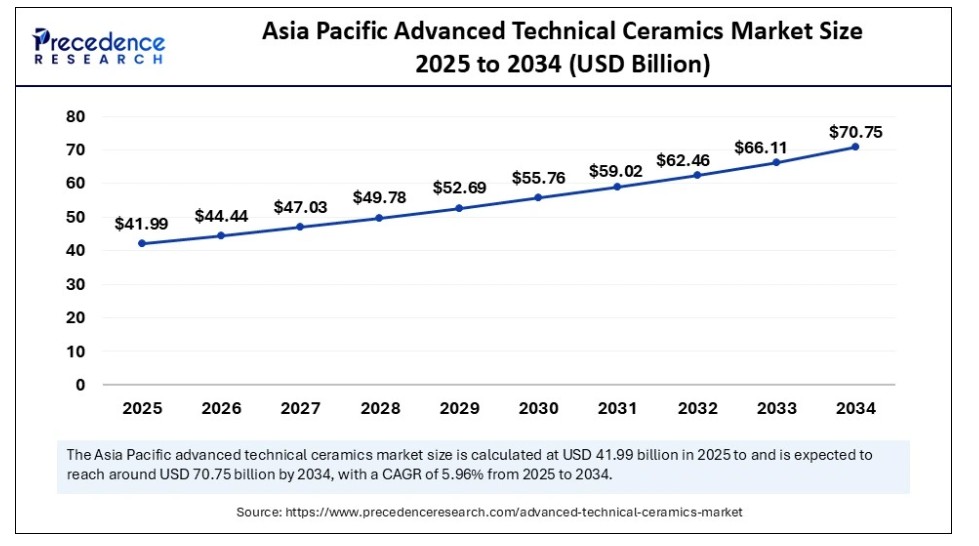

アジア太平洋地域の高機能セラミック市場規模と成長予測(2025年~2034年)

アジア太平洋地域の高機能セラミック市場規模は2025年にUSD 41.99億ドルと推計され、2034年までに約USD 70.75億ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は5.96%と推計されています。

アジア太平洋地域の高機能セラミックス市場動向

アジア太平洋地域は、2024年にグローバル高機能セラミックス市場を支配しました。これは、確立されたサプライチェーン、主要な電子機器メーカーの存在、および政府のイニシアチブによるものです。アジア太平洋地域は、原材料と部品の豊富な供給量を誇ります。政府のインセンティブ(税額控除や高付加価値材料への補助金)は、地域における高機能セラミックスの研究開発を促進しています。強力な製造業、大規模な消費者層、高度な技術開発が市場成長を後押ししています。

中国は地域市場における主要なプレイヤーであり、継続的な大規模な消費者人口、強力な電子製造セクター、研究開発活動の拡大、地元製造大手への政府支援、自動車業界におけるチタン酸セラミックの需要増加により成長に貢献しています。中国の「第14次五カ年計画」セグメントが市場を支配しています。

日本、韓国、インド、タイは、半導体と電子機器の製造能力が高度なため、地域市場における主要なプレイヤーです。タイは東南アジアにおける新興の製造拠点として、タイ4.0イニシアチブを含む堅固なインフラと政府の支援を通じて、先端技術セラミックスの需要を後押ししています。

- 2025年10月15日から17日まで、タイのバンコクでASEANセラミックスイベントが開催されます。このイベントでは、5,000平方フィートの展示スペースに200社以上の企業とブランドが参加し、4,000人以上の貿易関係者やバイヤーが集まり、これらの企業とブランド間の協業機会を創出します。

北米先進技術セラミックス市場動向

北米は、堅固な産業基盤、強力な研究開発投資、厳格な製造基準、主要な市場プレイヤーへの高い注目度により、市場で最も急速に成長している地域です。北米は、性能を向上させた高度な技術セラミックスの開発に注力しています。持続可能で高性能なセラミックスへの移行が市場成長を後押ししています。自動車、医療、航空宇宙など確立された産業における高度な技術セラミックスの需要増加が、地域市場を変革しています。

米国は市場における主要なプレイヤーであり、多様な産業における高度な技術セラミックスの需要増加と材料科学の継続的な進展により、成長に貢献しています。AIやIoTのような最先端技術の統合への強い焦点と、量子コンピューティングやエネルギー効率の高い材料のような新興アプリケーションの拡大は、米国市場に革新的なアプローチをもたらしています。

- 2025年1月、アメリカセラミックス協会(ACS)のエンジニアリングセラミックス部門(EDC)は、フロリダ州デイトナビーチで「第49回国際先進セラミックス・コンポジット会議・展示会(ICACC 2025)」を開催しました。この会議では、先進的な構造用セラミックス、機能性セラミックス、コンポジット、およびその他の新興セラミックス材料と技術に関する国際的な議論が展開されました。

欧州の先進技術セラミックス市場動向

欧州は市場における主要なプレイヤーであり、航空宇宙・防衛、再生可能エネルギー、医療機器・インプラント、自動車産業など多様な分野での先進技術セラミックスの採用拡大により、市場成長に貢献しています。モーガン・アドバンスト・マテリアルズ、京セラ株式会社、セラテック、3M、サンゴビ・セラミック・マテリアルズなどの主要な市場プレイヤーの存在が、高度な技術セラミックスの革新と開発を促進しています。さらに、厳格な環境規制の強化と研究開発活動の拡大が、市場成長を後押ししています。

ドイツは、堅固な産業基盤、高度なエンジニアリング・製造能力、輸出指向型の経済を背景に、地域市場をリードしています。ドイツは主要な製造大手企業の拠点となっています。研究機関との学術協力の拡大と、デジタル化とIndustry 4.0の促進を目的とした政府のイニシアチブが、市場拡大を後押ししています。

市場概要

高度な技術セラミックス(エンジニアリングセラミックスまたは高性能セラミックスとも呼ばれる)は、高硬度、熱抵抗性、電気絶縁性、化学的安定性など、優れた特性を持つ材料を必要とする産業分野向けに特別に設計された材料です。これらのセラミックスは、機械的、電気的、熱的特性のユニークな組み合わせにより、電子機器、航空宇宙、自動車、医療分野などでの応用が広まっています。主に酸化物、窒化物、炭化物から製造され、過酷な環境にも耐えられるため、先端技術応用分野に最適です。

市場は、環境に優しい代替品と再生可能エネルギーの需要の急増を経験しています。材料性能と環境影響に関する研究開発活動の増加と厳格な規制が、技術セラミックスのイノベーションを促進しています。新興技術向けの高性能コンポーネント開発への注目が高まる中、業界では大規模な投資と先進的な製造手法が導入されています。

高度な技術セラミックス市場の主要な動向は何か?

- 産業需要: 自動車、航空宇宙・防衛、医療、電子機器などの産業は、熱抵抗性、硬度、人工関節置換術、その他の義肢装置の性能向上を目的として、高性能部品の需要が増加しており、高度な技術セラミックスの需要を後押ししています。

- クリーンエネルギー技術への需要:クリーンエネルギー技術への需要が増加し、太陽光発電、燃料電池、センサー、パネルなどの高度なセラミックスの採用が促進されています。

- 電気自動車の普及拡大:電気自動車の普及拡大は、優れた熱的・電気的特性を持つ高度な技術セラミックスの需要を後押ししています。

- 政府投資: 世界各国政府は、エネルギー、防衛、航空宇宙などの分野における研究開発に多額の投資を行っており、高性能セラミックスの採用を促進しています。

- 技術的進歩:技術的進歩は、高性能セラミック材料へのナノテクノロジーの統合にあり、高技術応用分野におけるイノベーションを促進しています。

市場動向

ドライバー

持続可能な製造への焦点

持続可能な製造への注目が高まる中、企業は環境排出を最小限に抑えるための持続可能な材料と効率的な製造方法のイノベーションと開発を推進しています。再生可能エネルギーの採用が増加し、エネルギー効率の高い製品への需要が高まっています。これにより、産業分野での効率向上と廃棄物削減を可能にする高度な技術セラミックスの採用がさらに促進されています。さらに、消費者の意識の高まりにより、持続可能な製品への需要が増加し、企業は高度なセラミックスを活用する動きが加速しています。高度なセラミックス部品や材料の再生可能性を向上させるための研究開発アプローチが継続的に進められており、これらが採用をさらに後押ししています。

制約

高い製造コスト

高度な技術セラミックスは、高度な設備と専門技術者を要する複雑な製造プロセスを特徴とします。高温焼結、特殊処理、精密加工などの複雑な製造プロセスは、熟練した労働力を必要とし、製造コストを増加させます。さらに、シリコンカーバイド、ジルコニア、アルuminaなどの原材料の高コストは、価格変動の影響を受けやすいです。高度な技術セラミックスの高コストは、そのスケーラビリティを制限し、コスト意識の高い企業での採用を妨げています。

機会

ナノテクノロジーの統合

企業は、セラミックス製品にナノテクノロジーを統合し、強度、電気伝導性、熱安定性などの性能を向上させた高度なセラミックスを開発しています。ナノ構造セラミックスは、医療機器、エネルギー貯蔵システム、電子機器などの新たな高機能応用分野への展開を可能にしています。ナノテクノロジーを基盤としたセラミックスは、通信や消費者電子機器分野で高速、小型、高効率なコンポーネントを提供する効率的な製品を提供しています。ナノテクノロジーと既存のセラミックスの統合は、高性能材料の需要を促進し、高度な技術セラミックスの潜在的な応用範囲を拡大するためのイノベーションを強化しています。

材料タイプ別動向

2024年に高度な技術セラミックス市場を支配した材料はどれですか?

2024年に市場を支配したのは酸化物セラミックスで、その最大のシェアを占めました。これは、極限の強度、摩耗抵抗性、高い熱安定性、硬度などの優れた特性に起因します。酸化物セラミックスは、自動車、航空宇宙・防衛、電子機器、医療分野などでの需要が高まっています。酸化物セラミックスの材料科学と製造プロセスの急速な革新と進歩は、材料の品質と特性の向上を保証しています。

非酸化物セラミックスセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、非酸化物セラミックスの優れた特性により、産業応用での採用が増加しているためです。シリコンナイトライドやシリコンカーバイドなどの非酸化物セラミックスは、卓越した熱安定性、化学抵抗性、硬度を提供し、多様な産業応用に適しています。非酸化物セラミックスの採用は、化学腐食に対する優れた耐性により、過酷な産業環境での採用が増加しています。

製品タイプ別分析

構造用セラミックスセグメントが高度技術セラミックス市場を支配した理由は?

構造用セラミックスセグメントは、2024年に市場を支配しました。これは、その独自の特性と応用分野によるものです。構造用セラミックスは、高強度、耐久性、熱安定性、腐食抵抗性を備えており、自動車や航空宇宙分野などの応用分野に最適です。航空宇宙・防衛分野におけるミサイル防衛システム、保護装備、タービンエンジンなどでの構造用セラミックスの採用拡大が、セグメントの成長を後押ししています。

機能性セラミックスセグメントは、高温耐性、機械的強度、熱安定性、電気伝導性、化学的惰性などの独自の特性により、予測期間中に最も高い成長率を示すと予想されています。機能性セラミックスは、エネルギー、電子機器、医療、自動車産業などで広く採用されています。産業の進展とエンジニアリングシステムの複雑化が進む中、機能性セラミックスのような先進材料の需要が高まっています。

アプリケーションインサイト

2024年に航空宇宙・防衛セグメントが先進技術セラミックス市場で支配的なセグメントとなった要因は?

航空宇宙・防衛セグメントは、2024年に航空宇宙・防衛分野における高性能材料の需要増加により市場を支配しました。高度な技術セラミックスは、ミサイルシステム、保護装備、タービンエンジンなどに広く使用されています。これは、高い強度と耐熱性によるものです。航空宇宙・防衛セクターは、弾道保護用にシリコンカーバイドやボロンカーバイドなどのセラミックス材料の採用を促進しています。レーダー・通信システムや超音速車両における高度な技術セラミックスの活用拡大が、セグメントの成長に寄与しています。

電子機器セグメントは、電子機器における高性能で小型化された部品の需要増加により、今後数年間で最も急速な成長率を示す見込みです。高度な技術セラミックスは、5Gインフラ、半導体製造、電子部品など、多様な電子機器アプリケーションで広く採用されています。これらのセラミックスは、低信号損失、熱安定性、高い電気絶縁特性により、電子機器アプリケーションにおいて不可欠な役割を果たしています。

自動車セグメントは、特に電気自動車における先進技術セラミックスの採用拡大により、著しい年平均成長率(CAGR)で成長すると予想されています。厳格な排出ガス規制は、自動車業界における持続可能な材料と技術の採用を促進しており、これには先進セラミック技術も含まれます。先進技術セラミックスの高性能特性(高熱安定性、高温耐性、電気絶縁性)は、多様な自動車アプリケーションに最適です。

医療分野は、整形外科や歯科インプラントにおける生体適合性材料の需要増加を背景に、今後数年間で著しい成長率で拡大すると予測されています。医療用セラミックス(例:アルumina、ジルコニア)は、インプラントや義肢に広く使用されています。医療インフラの拡大と3Dプリント技術の発展が、医療業界における高度な技術セラミックスの採用を促進しています。

市場動向

なぜセラミックコンポーネントセグメントが高度技術セラミック市場をリードしたのか?

セラミックコンポーネントセグメントは2024年に市場をリードしました。これは、自動車産業と電子産業におけるセラミックコンポーネントの採用増加が要因です。セラミックコンポーネントは、優れた機械的強度、熱安定性、摩耗抵抗性を備えています。消費者電子機器と通信分野における高性能材料の需要拡大が、このセグメントの成長を後押ししています。

セラミックコーティングセグメントは、航空宇宙、自動車、製造業界などでの採用拡大により、予測期間中に最も高い成長率を示すと予想されています。セラミックコーティングは、チタンニトリド、アルumina、ジルコニアなどの材料から構成されており、高い耐久性、摩耗抵抗性、熱安定性を備えています。高性能で軽量な材料の需要増加が、セラミックコーティングの材料形態での採用を促進しています。

機能別分析

2024年に高度な技術セラミックス市場を牽引する摩耗抵抗機能とは?

2024年に市場をリードしたのは摩耗抵抗セグメントで、摩耗抵抗特性を持つ高度な技術セラミックスが機器の寿命延長と運営コスト削減に重要な役割を果たしたためです。摩耗抵抗機能を備えたセラミックスは、高摩耗環境での効率向上に貢献します。自動車、製造、航空宇宙、防衛産業は、これらの産業で耐久性・信頼性の高い部品の需要が高いため、摩耗抵抗機能を備えたセラミックスの主要な採用産業です。

熱絶縁セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、航空宇宙、自動車、製造など、さまざまな産業における高温絶縁部品の需要増加が要因です。熱絶縁機能を備えた高度な技術セラミックスは、高温に耐え、優れた絶縁性能を提供します。これらの産業は、エネルギー効率の向上、エネルギー節約、環境規制への準拠を目的として、熱絶縁セラミックスを主要な採用分野としています。

- CeramTec GmbH

- Morgan Advanced Materials

- Kyocera Corporation

- CoorsTek Inc.

- Rauschert GmbH

- Saint-Gobain Ceramics

- 3M Company

- Schott AG

- H.C. Starck Inc.

- NGK Insulators Ltd.

- Denso Corporation

- GE Aviation

- Mitsubishi Materials Corporation

- Toyota Tsusho Corporation

- Murata Manufacturing Co., Ltd.

- Solvay Group

- American Elements

- Ceradyne Inc.

- Henkel AG & Co. KGaA

- Isolite Insulating Products Co., Ltd.

最近の動向

- 2025年7月、京セラはイギリス・バーミンガムで開催された「Advanced Ceramics Show 2025」において、半導体、自動車部品、精密セラミックスの製品ポートフォリオを発表しました。同社は、日常生活の利便性と効率性を向上させる革新的な製品と技術を提供するという目標を達成しました。

- 2025年5月、サムスンは新素材「Corning Gorilla Glass Ceramics 2」を採用した「Galaxy S25 Edge」を発売しました。薄型デザインと高性能ハードウェア(厚さ5.85mm、重量約163g)が特徴で、市場で注目を集めました。

レポートでカバーされるセグメント

材料タイプ別

- 酸化物セラミックス

- アルumina (Al2O3)

- ジルコニア (ZrO2)

- ムライト (Al6Si2O13)

- 非酸化物セラミックス

- シリコンカーバイド (SiC)

- シリコンナイトライド(Si3N4)

- ボロンカーバイド(B4C)

- 複合セラミックス

- カーボン-カーボン複合材料

- セラミックマトリックス複合材料(CMC)

製品タイプ別

- 構造用セラミックス

- 機械部品(例:ベアリング、シール)

- 航空宇宙部品(例:タービンブレード)

- 機能性セラミックス

- センサーとアクチュエーター

- 電子部品(例:コンデンサ、抵抗器)

- バイオセラミックス

- 骨インプラント

- 歯科インプラント

用途別

- 航空宇宙・防衛

- ジェットエンジンと推進システム

- ラドムと熱防護システム

- 自動車

- エンジン部品(例:ピストン、ブレーキシステム)

- 排気システム

- 電子機器

- コンデンサ、抵抗器、絶縁体

- 半導体部品

- 医療

- インプラント(整形外科用および歯科用)

- 義肢

- エネルギー

- 原子炉および発電所

- 太陽電池

- 産業

- 耐摩耗部品

- 炉内ライニングおよび熱絶縁材

最終用途産業別

- 航空宇宙・防衛

- 自動車

- 電子機器

- 医療

- エネルギー

- 産業製造

- 消費財

- その他

形態別

- セラミック粉末

- セラミック部品(例:管、板、棒)

- セラミックコーティング

- セラミックフィルム

機能別

- 熱絶縁

- 電気絶縁

- 耐摩耗性

- 耐薬品性

- 磁気特性

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通分析

4.3.3. 下流顧客分析

第5章 COVID-19が高度技術セラミックス市場に与える影響

5.1. COVID-19の現状:高度技術セラミックス業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダーの動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル先進技術セラミックス市場(材料タイプ別)

8.1. 先進技術セラミックス市場売上高と出荷量(材料タイプ別)

8.1.1. 酸化物セラミックス

8.1.1.1. 市場売上高と出荷量予測

8.1.2. 非酸化物セラミックス

8.1.2.1. 市場売上高と販売量予測

8.1.3. 複合セラミックス

8.1.3.1. 市場売上高と販売量予測

第9章. グローバル先進技術セラミックス市場(製品タイプ別)

9.1. 先進技術セラミックス市場売上高と販売量(製品タイプ別)

9.1.1. 構造用セラミックス

9.1.1.1. 市場売上高と出荷量予測

9.1.2. 機能性セラミックス

9.1.2.1. 市場売上高と出荷量予測

9.1.2. 生体セラミックス

9.1.2.1. 市場売上高と出荷量予測

第10章. グローバル先進技術セラミックス市場、用途別

10.1. 応用分野別高度技術セラミックス市場規模(売上高と出荷量)

10.1.1. 航空宇宙・防衛

10.1.1.1. 市場規模(売上高と出荷量)予測

10.1.2. 自動車

10.1.2.1. 市場規模(売上高と出荷量)予測

10.1.3. 電子機器

10.1.3.1. 市場規模(売上高と出荷量)予測

10.1.4. 医療

10.1.4.1. 市場売上高と出荷量予測

10.1.5. エネルギー

10.1.5.1. 市場売上高と出荷量予測

10.1.6. 産業用

10.1.6.1. 市場売上高と出荷量予測

第11章. グローバル高度技術セラミックス市場、最終用途産業別

11.1. 先端技術セラミックス市場規模(売上高と出荷量)用途別産業別

11.1.1. 航空宇宙・防衛

11.1.1.1. 市場規模(売上高と出荷量)予測

11.1.2. 自動車

11.1.2.1. 市場規模(売上高と出荷量)予測

11.1.3. 電子機器

11.1.3.1. 市場売上高と出荷量予測

11.1.4. 医療

11.1.4.1. 市場売上高と出荷量予測

11.1.5. エネルギー

11.1.5.1. 市場売上高と出荷量予測

11.1.6. 産業製造

11.1.6.1. 市場売上高と出荷量予測

11.1.7. 消費財

11.1.7.1. 市場売上高と販売量予測

11.1.8. その他

11.1.8.1. 市場売上高と販売量予測

第12章. グローバル先進技術セラミックス市場(形態別)

12.1. 先進技術セラミックス市場売上高と販売量(形態別)

12.1.1. セラミック粉末

12.1.1.1. 市場売上高と販売量予測

12.1.2. セラミック部品(例:チューブ、シート、ロッド)

12.1.2.1. 市場売上高と販売量予測

12.1.3. セラミックコーティング

12.1.3.1. 市場売上高と販売量予測

12.1.4. セラミックフィルム

12.1.5.1. 市場売上高と出荷量予測

第13章 グローバル先進技術セラミックス市場(機能別)

13.1. 先進技術セラミックス市場売上高と出荷量(機能別)

13.1.1. 熱絶縁

13.1.1.1. 市場売上高と出荷量予測

13.1.2. 電気絶縁

13.1.2.1. 市場売上高と出荷量予測

13.1.3. 耐摩耗性

13.1.3.1. 市場売上高と出荷量予測

13.1.4. 耐薬品性

13.1.4.1. 市場売上高と出荷量予測

13.1.5. 磁気特性

13.1.5.1. 市場売上高と出荷量予測

第14章 グローバル先進技術セラミックス市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. 市場収益と出荷量予測(材料タイプ別)

14.1.2. 市場収益と出荷量予測(製品タイプ別)

14.1.3. 市場収益と出荷量予測(用途別)

14.1.4. 市場売上高と出荷量予測、最終用途産業別

14.1.5. 市場売上高と出荷量予測、形態別

14.1.6. 市場売上高と出荷量予測、機能別

14.1.7. アメリカ合衆国

14.1.7.1. 市場売上高と出荷量予測、材料タイプ別

14.1.7.2. 市場売上高と出荷量予測、製品タイプ別

14.1.7.3. 市場売上高と出荷量予測、用途別

14.1.7.4. 市場売上高と出荷量予測、最終用途産業別

14.1.8. 市場売上高と出荷量予測、形態別

14.1.8.1. 機能別市場売上高と販売量予測

14.1.9. 北米その他

14.1.9.1. 材料別市場売上高と販売量予測

14.1.9.2. 製品別市場売上高と販売量予測

14.1.9.3. 市場売上高と出荷量予測、用途別

14.1.9.4. 市場売上高と出荷量予測、最終用途産業別

14.1.10. 市場売上高と出荷量予測、形態別

14.1.11. 市場売上高と出荷量予測、機能別

14.1.11.1.

14.2. ヨーロッパ

14.2.1. 市場売上高と販売量予測(材料タイプ別)

14.2.2. 市場売上高と販売量予測(製品タイプ別)

14.2.3. 市場売上高と販売量予測(用途別)

14.2.4. 市場売上高と販売量予測(最終用途産業別)

14.2.5. 市場売上高と出荷量予測、形態別

14.2.6. 市場売上高と出荷量予測、機能別

14.2.7.

14.2.8. イギリス

14.2.8.1. 市場売上高と出荷量予測、素材タイプ別

14.2.8.2. 市場売上高と出荷量予測、製品タイプ別

14.2.8.3. 市場売上高と出荷量予測、用途別

14.2.9. 市場売上高と出荷量予測、最終用途産業別

14.2.10. 市場売上高と出荷量予測、形態別

14.2.10.1. 市場売上高と出荷量予測、機能別

14.2.11. ドイツ

14.2.11.1. 市場売上高と販売量予測(材料タイプ別)

14.2.11.2. 市場売上高と販売量予測(製品タイプ別)

14.2.11.3. 市場売上高と販売量予測(用途別)

14.2.12. 市場売上高と販売量予測、最終用途産業別

14.2.13. 市場売上高と販売量予測、形態別

14.2.14. 市場売上高と販売量予測、機能別

14.2.14.1.

14.2.15. フランス

14.2.15.1. 市場売上高と出荷量予測(材料タイプ別)

14.2.15.2. 市場売上高と出荷量予測(製品タイプ別)

14.2.15.3. 市場売上高と出荷量予測(用途別)

14.2.15.4. 市場売上高と出荷量予測(最終用途産業別)

14.2.16. 市場売上高と販売量予測、形態別

14.2.16.1. 市場売上高と販売量予測、機能別

14.2.17. その他のヨーロッパ

14.2.17.1. 市場売上高と販売量予測、素材タイプ別

14.2.17.2. 市場売上高と販売量予測、製品タイプ別

14.2.17.3. 市場売上高と販売量予測、用途別

14.2.17.4. 市場売上高と販売量予測、最終用途産業別

14.2.18. 市場売上高と販売量予測、形態別

14.2.18.1. 市場売上高と販売量予測、機能別

14.3. APAC

14.3.1. 市場売上高と販売量予測(材料タイプ別)

14.3.2. 市場売上高と販売量予測(製品タイプ別)

14.3.3. 市場売上高と販売量予測(用途別)

14.3.4. 市場売上高と販売量予測(最終用途産業別)

14.3.5. 市場売上高と販売量予測(形態別)

14.3.6. 市場売上高と出荷量予測(機能別)

14.3.7. インド

14.3.7.1. 市場売上高と出荷量予測(材料別)

14.3.7.2. 市場売上高と出荷量予測、製品タイプ別

14.3.7.3. 市場売上高と出荷量予測、用途別

14.3.7.4. 市場売上高と出荷量予測、最終用途産業別

14.3.8. 市場売上高と出荷量予測、形態別

14.3.9. 機能別市場売上高と販売量予測

14.3.10. 中国

14.3.10.1. 材料別市場売上高と販売量予測

14.3.10.2. 製品別市場売上高と販売量予測

14.3.10.3. 市場売上高と出荷量予測(用途別)

14.3.10.4. 市場売上高と出荷量予測(最終用途産業別)

14.3.11. 市場売上高と出荷量予測(形態別)

14.3.11.1. 市場売上高と出荷量予測(機能別)

14.3.12. 日本

14.3.12.1. 市場売上高と販売量予測(材料タイプ別)

14.3.12.2. 市場売上高と販売量予測(製品タイプ別)

14.3.12.3. 市場売上高と販売量予測(用途別)

14.3.12.4. 市場売上高と販売量予測(最終用途産業別)

14.3.12.5. 市場売上高と販売量予測(形態別)

14.3.12.6. 市場売上高と販売量予測(機能別)

14.3.13. アジア太平洋地域(APAC)その他

14.3.13.1. 市場売上高と販売量予測(素材別)

14.3.13.2. 市場売上高と販売量予測(製品別)

14.3.13.3. 市場売上高と出荷量予測、用途別

14.3.13.4. 市場売上高と出荷量予測、最終用途産業別

14.3.13.5. 市場売上高と出荷量予測、形態別

14.3.13.6. 市場売上高と出荷量予測、機能別

14.4. MEA

14.4.1. 市場売上高と販売量予測(材料タイプ別)

14.4.2. 市場売上高と販売量予測(製品タイプ別)

14.4.3. 市場売上高と販売量予測(用途別)

14.4.4. 市場売上高と販売量予測(最終用途産業別)

14.4.5. 市場売上高と販売量予測(形態別)

14.4.6. 機能別市場売上高と出荷量予測

14.4.7. GCC

14.4.7.1. 材料タイプ別市場売上高と出荷量予測

14.4.7.2. 製品タイプ別市場売上高と出荷量予測

14.4.7.3. 用途別市場売上高と出荷量予測

14.4.7.4. 市場売上高と出荷量予測、最終用途産業別

14.4.8. 市場売上高と出荷量予測、形態別

14.4.9. 市場売上高と出荷量予測、機能別

14.4.10. 北アフリカ

14.4.10.1. 市場売上高と販売量予測(材料タイプ別)

14.4.10.2. 市場売上高と販売量予測(製品タイプ別)

14.4.10.3. 市場売上高と販売量予測(用途別)

14.4.10.4. 市場売上高と販売量予測(最終用途産業別)

14.4.11. 市場売上高と販売量予測(形態別)

14.4.12. 市場売上高と販売量予測(機能別)

14.4.13. 南アフリカ

14.4.13.1. 市場売上高と販売量予測(材料タイプ別)

14.4.13.2. 市場売上高と販売量予測(製品タイプ別)

14.4.13.3. 市場売上高と販売量予測(用途別)

14.4.13.4. 市場売上高と販売量予測(最終用途産業別)

14.4.13.5. 市場売上高と販売量予測、形態別

14.4.13.6. 市場売上高と販売量予測、機能別

14.4.14. その他のMEA地域

14.4.14.1. 市場売上高と販売量予測、素材別

14.4.14.2. 市場売上高と販売量予測、製品別

14.4.14.3. 市場売上高と出荷量予測、用途別

14.4.14.4. 市場売上高と出荷量予測、最終用途産業別

14.4.14.5. 市場売上高と出荷量予測、形態別

14.4.14.6. 市場売上高と出荷量予測、機能別

14.5. ラテンアメリカ

14.5.1. 市場売上高と販売量予測(材料タイプ別)

14.5.2. 市場売上高と販売量予測(製品タイプ別)

14.5.3. 市場売上高と販売量予測(用途別)

14.5.4. 市場売上高と販売量予測(最終用途産業別)

14.5.5. 市場売上高と販売量予測(形態別)

14.5.6. 市場売上高と出荷量予測(機能別)

14.5.7. ブラジル

14.5.7.1. 市場売上高と出荷量予測(材料別)

14.5.7.2. 市場売上高と出荷量予測(製品別)

14.5.7.3. 市場売上高と出荷量予測(用途別)

14.5.7.4. 市場売上高と出荷量予測、最終用途産業別

14.5.8. 市場売上高と出荷量予測、形態別

14.5.8.1. 市場売上高と出荷量予測、機能別

14.5.9. ラテンアメリカその他

14.5.9.1. 市場売上高と販売量予測、素材タイプ別

14.5.9.2. 市場売上高と販売量予測、製品タイプ別

14.5.9.3. 市場売上高と販売量予測、用途別

14.5.9.4. 市場収益と販売量予測、最終用途産業別

14.5.9.5. 市場収益と販売量予測、形態別

14.5.9.6. 市場収益と販売量予測、機能別

第15章 企業プロファイル

15.1. CeramTec GmbH

15.1.1. 会社概要

15.1.2. 製品ラインナップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. Morgan Advanced Materials

15.2.1. 会社概要

15.2.2. 製品ラインナップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. 京セラ株式会社

15.3.1. 会社概要

15.3.2. 製品ラインナップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. CoorsTek Inc.

15.4.1. 会社概要

15.4.2. 製品ラインナップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. Rauschert GmbH

15.5.1. 会社概要

15.5.2. 製品ラインナップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. Saint-Gobain Ceramics

15.6.1. 会社概要

15.6.2. 製品ラインナップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. 3M Company

15.7.1. 会社概要

15.7.2. 製品ラインナップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. ショットAG

15.8.1. 会社概要

15.8.2. 製品ラインナップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. H.C. スターク株式会社

15.9.1. 会社概要

15.9.2. 製品ラインナップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. NGK Insulators Ltd.

15.10.1. 会社概要

15.10.2. 製品ラインナップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 主要な調査

16.2. secondary research

16.3. 仮定

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖