❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

先進ポリマー複合材料市場の規模とシェア予測:2025年から2035年までの見通し

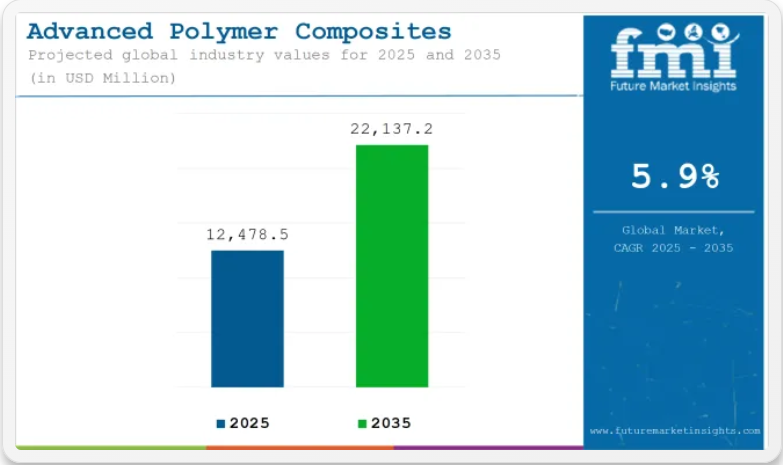

世界の先進ポリマー複合材(APC)市場は、2025年に124億7850万米ドルの売上を記録すると推定され、2035年までに221億3720万米ドルの価値に達すると予測されており、評価期間における5.9%のCAGR(年平均成長率)を反映しています。2024年の市場の収益は117億8,330万米ドルを記録し、2025年には5.3%の前年比成長過程が見込まれています。

重量削減、構造強度、環境規制順守が優先される自動車、航空宇宙、再生可能エネルギー分野において、先進ポリマー複合材の採用が進んでいます。自動車業界においては、電気自動車メーカーがバッテリー筐体、構造フレーム、ボディパネルに炭素繊維や熱可塑性複合材などのAPCを大規模に採用し始めている。

この代替は、車両全体の重量削減による航続距離の向上を目的としている。ヨーロッパ自動車工業会(ACEA)によれば、ヨーロッパにおけるEV登録台数は2023年に37%増加しており、複合材料需要の高まりを示唆している。

再生可能エネルギー分野では、風力タービンブレード製造に先進複合材料が採用されている。長尺・軽量・高性能ブレードの統合により、エネルギー捕捉効率の向上が図られている。北海や中国沿岸地域を中心とした洋上風力発電設備は、過酷な運用環境により材料消費量の増加に寄与している。世界風力エネルギー協議会(GWEC)によれば、2023年には世界で10GW以上の洋上風力発電容量が追加された。

アジア、アフリカ、中南米の新興市場におけるインフラ用途が、複合材料のさらなる採用を支えている。腐食抵抗性、ライフサイクルコストの低減、機械的強度が求められる橋梁、水道管、公共インフラ向けに複合材料が指定されている。これらの用途は、高負荷環境下での長期耐久性を目指す官民投資によって支えられている。

メーカーは大量受注に対応するため、自動繊維配置や樹脂転写成形などのプロセス革新に投資している。材料コスト管理と貿易不確実性への対応として、高性能繊維・ポリマーの調達先多様化が推進されている。

国際先進複合材料協会(IAAC)によれば、持続的な設備投資と技術移転イニシアチブにより、2035年までにAPCの幅広い業界用途への世界的な普及が促進されると予測される。

半期市場動向レポート

下表は2025年から2035年までの世界の先進ポリマー複合材業界の年間成長率を示す。2024年を基準年とし、現行年度2025年までを分析対象とし、上半期(1月~6月)から下半期(7月~12月)にかけての成長過程の推移を検証する。

この分析は、ステークホルダーに対し、業界の経時的なパフォーマンスに関する洞察を提供し、潜在的な発展の可能性を浮き彫りにします。

これらの数値は、2024年から2025年にかけての各半期におけるセクターの成長を示しています。業界は2024年上半期(H1)に4.5%のCAGRで成長すると予測されています。下半期(H2)では成長率が上昇します。

特定値 CAGR上半期(2024~2034年) 4.5%下半期(2024~2034年) 4.6%上半期(2025~2035年) 4.0%下半期(2025~2035年) 4.7%

その後、2025年度上半期から下半期にかけて、CAGRは上半期に4.0%へわずかに低下し、下半期には4.7%へ比較的上昇すると予測される。上半期(H1)では10ベーシスポイント(BPS)の増加が見られた一方、下半期(H2)では10ベーシスポイントのわずかな増加があった。

主要投資セグメント別高度ポリマー複合材市場分析

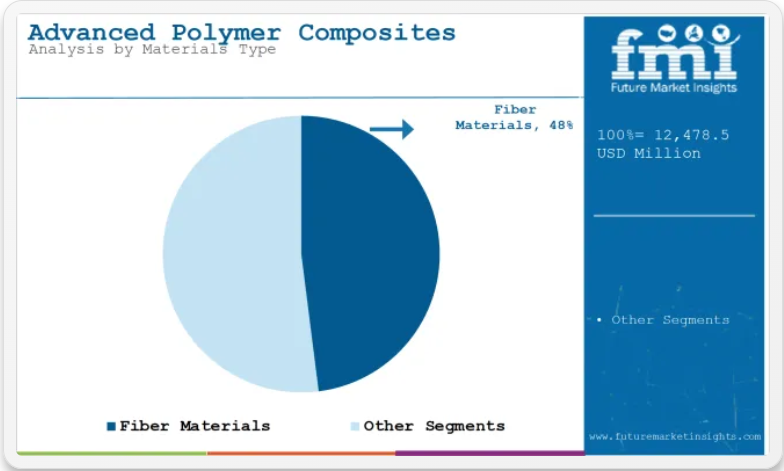

繊維材料は、構造・荷重支持用途における優れた補強特性により需要を牽引すると予測

繊維材料は2025年に世界の高度ポリマー複合材市場シェアの約48%を占めると推定され、2035年まで6.1%のCAGRで成長すると予測される。これには炭素繊維、アラミド繊維、ガラス繊維が含まれ、優れた強度重量比、耐衝撃性、疲労性能を提供する。

航空宇宙、自動車、再生可能エネルギーなどの業界では、構造効率、軽量化、熱安定性が重要であるため、需要が特に強い。メーカーは、エンドユーザーセクターの進化する機械的・環境的要件を満たすため、先進的な繊維織り構造やハイブリッド積層材の開発を継続している。繊維強化複合材の電気自動車部品、圧力容器、ローターブレードへの統合が、長期的な成長過程をさらに後押しする。

航空機部品は、航空機生産の増加と軽量化のための材料置換により、応用需要を牽引すると予想される

航空機部品は2025年までに世界の先進ポリマー複合材市場の約31%を占め、2035年まで年平均成長率(CAGR)6.2%で成長すると予測される。航空宇宙業界は、燃料消費量の削減と積載効率の向上を目指し、機体胴体、主翼、内装パネル、エンジンナセルにおける金属部品の代替として先進複合材の採用を継続している。

これらの材料は、民間航空機と防衛航空機プラットフォームの双方にとって重要な高剛性、耐食性、設計の柔軟性を提供する。米国、フランス、ドイツのOEMは、次世代航空機への需要増加に対応し、脱炭素化義務を遵守するため、複合材サプライヤーとの提携を拡大している。航空プラットフォームがより軽量で効率的な機体へと進化する中、先進ポリマー複合材は構造革新と性能最適化に不可欠であり続ける。

先進ポリマー複合材業界を牽引する主要成功要因

電気自動車における複合材料の活用拡大

電気自動車は自動車業界に革命をもたらしている。そのエネルギー効率と長距離走行性能は、先進ポリマー複合材のような軽量材料の採用を必然としている。

先進ポリマー複合材はバッテリーケース、車体、構造部品に用いられる。例えばBMWは電気自動車i3に炭素繊維複合材を採用。これにより車両重量を削減しつつ強度と安全性を確保している。

電気モビリティの世界的な潮流がこれをさらに促進している。各国政府は電気自動車生産への優遇措置を設定しており、特にアジア太平洋地域で導入が進んでいる。

中国や韓国などの国々は、電気自動車向け最新複合材料を通じてこの動きを推進している。電気自動車の需要は、必然的にこの業界における複合材料の使用を牽引する。

インフラプロジェクトにおける需要の増加

新興経済国は新たなインフラプロジェクトに多額の投資を行っており、橋梁、建築物、パイプラインでは強度、耐久性、耐食性に優れた先進ポリマー複合材(APC)が活用されている。

例えばドバイ地下鉄システムでは構造補強に複合材を採用し、長寿命で低メンテナンスなインフラ構築に貢献した。

アジア、アフリカ、北米の発展途上地域では、政府が持続可能な建設に注力している。複合材料は長期的なコスト削減効果からインフラプロジェクトに最適です。都市化が加速する中、インフラ開発における先進ポリマー複合材(APC)の需要は着実に伸びると予想されます。

スポーツ用品における高性能複合材料

スポーツ用品は使用期間中に多段階の応力と疲労に晒されます。選手たちのパフォーマンスは、プロキャリア・フィットネス活動・趣味として使用する用具の品質に完全に依存しています。

高性能複合材料の採用は、製品品質と耐久性を向上させるため、メーカー間で設計に活用する動きが広がっている。スポーツ業界は優れた装備開発に先進ポリマー複合材を活用している。

自転車、テニスラケット、ヘルメットなどの製品に採用され、軽量化と強度向上を実現している。例えばウィルソン・スポーティング・グッズはテニスラケットに炭素繊維複合材を採用し性能を向上させている。

複合材料は衝撃吸収性により、エクストリームスポーツ用具の安全性向上にも寄与しています。スポーツ・レクリエーションへの投資増加が、この分野における高性能素材の需要拡大をさらに加速させています。プロ選手やチームによるイノベーション推進も、このトレンドを持続させています。

積層造形が複合材料の応用範囲を拡大

3Dプリンティング技術は複合材料の製造・使用方法を変革しています。この技術により、メーカーは廃棄物を最小限に抑えながら精密な形状を生産可能になりました。例えばエアバス社はA350航空機に3Dプリント複合材部品を採用。軽量化と燃費効率向上を実現している。

複合材料分野では、3Dプリント専用素材の開発が進んでいる。これにより航空宇宙・自動車・医療業界に新たな可能性が開かれている。3Dプリント技術の普及は、複合材の柔軟な応用とニッチ市場でのコスト削減を促進する。

複雑な製造プロセスと高価な原材料による高い生産コスト

高い生産コストはAPC市場における大きな課題の一つである。APCの成形には樹脂注入、オートクレーブ成形、フィラメントワインディングなど多くの技術プロセスが採用される。これらは専門的で熟練した作業員も必要とするため、APCの生産コストは金属やプラスチックなどの通常材料に比べて著しく高くなる。

例えば炭素複合材は、厳密に制御された温度・圧力下でのみ適切な硬化条件が得られるため、製造が容易ではない。

原材料も高コストの主要因である。高性能APC製造に不可欠な高品位炭素繊維、熱可塑性樹脂、特殊樹脂は高価だ。高性能APC生産に用いられる炭素繊維は、ガラス繊維よりも大幅にコストが高い。

このため、高性能製品が重視される航空宇宙業界や高級自動車製造といったニッチ業界への適用が限定される。

こうした高生産コストにより、建設業や量産自動車製造といった価格競争の激しい市場ではAPCの競争力が低下する。特に中小企業は、これらの材料導入に必要な資本という参入障壁に直面している。

技術の進歩による生産効率の向上や原材料価格の低下がない限り、高コストが市場の成長過程を制約し続けるでしょう。

先進ポリマー複合材の市場構造と集中度分析

ティア1企業には、年間売上高が3億~3億5千万米ドルを超える業界リーダーが含まれます。これらの企業は現在、世界的に20~25%という大きなシェアを占めています。これらの先駆企業は、高い生産能力と幅広い製品ポートフォリオを特徴としています。

製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤に支えられ、他社との差別化を図っている。

幅広い製品ラインを提供し、規制基準を満たすために最新技術を活用している。ティア1の代表企業にはBASF SE、デュポン、フォルモサ・プラスチック・コーポレーション、ヘクセル・コーポレーションなどが含まれる。

ティア2企業は、売上高が1億~2億5千万米ドルの中堅企業で、特定地域に拠点を置き、地域経済に大きな影響力を持つ。これらの企業は、海外での確固たる存在感と深い業界専門知識によって特徴づけられる。

強力な技術能力を有し、規制要件を厳格に遵守している。ただし、最先端技術を有したり、広範なグローバル展開を維持しているわけではない。ティア2の注目企業にはヘキソン、ハネウェル・インターナショナル、ソルベイなどが挙げられる。

ティア3は地域圏内で活動し、専門的なニーズに対応する小規模企業の大半を包含し、売上高は50~100百万米ドル未満である。これらの企業は特に地域需要の充足に注力しているため、ティア3セグメントに分類される。

これらは地理的プレゼンスが限定された小規模な参加者です。この文脈において、ティア3は非公式セクターとして認識されており、組織化されたセクターと比較して広範な組織や正式な構造を欠くことで特徴づけられるセグメントを示しています。ティア3には、テイジンアラミドB.V.、東レ株式会社、TPIコンポジット株式会社が含まれます。

先進ポリマー複合材の利用・輸出上位国

以下のセクションでは、主要国における先進ポリマー複合材(APC)の販売動向を分析する。米国、中国、ドイツ地域、トルコは予測期間を通じて堅調なCAGRを示し、有望な二桁成長過程が見込まれる。

米国:航空宇宙・再生可能エネルギーのリーダー

米国は先進ポリマー複合材(APC)の主要消費国の一つである。航空宇宙、自動車、再生可能エネルギー業界の強固な基盤が本製品の需要を牽引している。

航空宇宙業界も主要な推進力であり、ボーイングなどの企業が翼や胴体などの航空機部品を軽量化するためにAPCを活用している。これは燃料消費量の削減と厳しい環境要件への適合に貢献する。米国における複合材料の防衛用途も需要をさらに押し上げている。

再生可能エネルギーは別の重要な成長過程である。テキサス州やカリフォルニア州などの風力発電所は、頑丈で軽量な風力タービンブレードの製造にAPCに依存している。

洋上風力発電プロジェクトの普及に伴い、過酷な海洋環境に耐える複合材料の需要が増加している。テスラが牽引する自動車分野では、EVの重量削減とバッテリー効率最大化のためにAPCが採用されている。米国は複合材料製造技術向上のための研究開発にも多額の投資を行っており、この市場における主導的立場を確立している。

中国:産業成長とグリーンエネルギーへの注力

中国は先進ポリマー複合材料(APC)の極めて急速な成長過程にある。自動車生産台数は世界最大であり、この需要の大部分を牽引している。BYDやNIOといった電気自動車業界のリーダー企業は、エネルギー効率向上に貢献するため、バッテリーハウジングや車体部品にAPCを採用している。EV生産の拡大に伴い、APCの需要も増加している。

中国は再生可能エネルギー、特に風力発電分野でも世界をリードしている。陸上・洋上風力発電所への大規模投資が進められており、強靭で軽量なタービンブレードが不可欠です。橋梁やパイプラインなどのインフラプロジェクトでも、耐久性と低メンテナンス性を理由にAPCが採用されています。グリーンエネルギーと持続可能な建設を支援する政府政策が、中国における複合材料の需要をさらに押し上げています。

日本:精密工学と持続可能な発展

日本は技術革新と持続可能性への強い志向から、高度ポリマー複合材料の主要消費国です。トヨタやホンダを含む多くの日本自動車メーカーは、軽量で燃費効率に優れた電気自動車やハイブリッド車の製造にAPCを依存している。

複合材料は、環境規制を遵守しつつ性能を最適化するため、車両の構造部品やバッテリーハウジングの採用拡大に貢献している。

日本は洋上風力発電所を含む再生可能エネルギー容量を拡大中だ。複合材料製のタービンブレードは軽量かつ強靭で耐久性にも優れ、過酷な海洋環境に最適である。

日本の航空宇宙産業では、商用・防衛用途に複合材料を採用し、強度と信頼性を提供している。イノベーションと持続可能な材料利用への日本の取り組みが、複数業界におけるAPC需要の拡大を支えている。

競争環境

軽量かつ高性能な材料への業界需要の高まりを受け、先進ポリマー複合材料市場は急速に成長している。主要企業は航空宇宙、自動車、再生可能エネルギーなどの分野のニーズに応えるため、熱安定性、強度、耐薬品性などの特性を強化している。

企業はコスト効率と拡張性を考慮した生産プロセスの最適化を進める一方、研究機関との提携がイノベーションを推進している。バイオベース複合材料やリサイクル技術への投資が進み、持続可能性への強いシフトが起きている。

燃費効率と耐久性が重要視される中、ポリマー複合材の採用が増加している。規制圧力も環境に優しい代替材の開発を促し、長期的な市場の成長過程を保証している。技術進歩と業界応用範囲の拡大が、さらなる需要拡大を牽引すると予想される。

- 2025年1月、CIDETECがスペイン・サン・セバスティアンに先進ポリマー複合材の新製造施設を開設したと報じられた。このインフラは、実験室レベルから産業レベルへの生産拡大を目的として設計され、航空宇宙、自動車、エネルギーなどの業界を支援する。施設にはフィラメントワインディング、自動繊維配置、オーバーモールド機能が含まれており、複雑で高性能な熱可塑性部品の生産を可能にする。このプロジェクトは欧州の再産業化目標を支援し、スペインの先進複合材イノベーションにおける役割を強化するとされた。

- 2024年9月、東レアドバンストコンポジッツは高性能熱可塑性複合材料「Toray Cetex® PESU」を発表したと報じられた。本製品は熱安定性と優れた機械的特性を兼ね備え、航空宇宙内装材、電気自動車、構造用途をターゲットとしている。この新複合材は加工性の向上とリサイクル性を実現し、業界の持続可能性目標に沿うとされた。本材料は、次世代モビリティ及び高温用途向け熱可塑性複合材料の拡充を図る東レの包括的戦略の一環として導入された。

先進ポリマー複合材業界を牽引する主要企業

- BASF SE

- DuPont

- Formosa Plastics Corporation

- Hexcel Corporation

- Hexion

- Honeywell International Inc.

- Solvay

- Teijin Aramid B.V.

- Toray Industries Inc.

- TPI Composite Inc.

先進ポリマー複合材業界における主要投資分野

材料タイプ別:

材料タイプでは、樹脂、繊維、その他(充填剤、添加剤、改質剤など)に分類される

プロセス別:

プロセス別では、プリプレグ、フィラメントワインディング、引抜成形、樹脂注入に分類される

用途別:

用途別では、業界は導体、自動車部品、タンク・パイプ、航空機部品、船舶建造、風力発電ブレード、その他に分類される。

地域別:

本レポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)を含む主要地域をカバーしている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 材料タイプ

- 6.2. プロセス

- 6.3. 用途

- 7. 材料タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 樹脂

- 7.1.1. エポキシ樹脂

- 7.1.2. フェノール樹脂

- 7.1.3. ポリエステル樹脂

- 7.1.4. その他(PE、PP、PVC、PA等)

- 7.2. 繊維

- 7.2.1. カーボンファイバー

- 7.2.2. ガラス繊維(S2ガラス、Eガラス)

- 7.2.3. アラミド繊維

- 7.2.4. その他(ホウ素繊維、セラミック繊維など)

- 7.3. その他(充填剤、添加剤、改質剤など)

- 7.1. 樹脂

- 8. プロセス別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 8.1. プリプレグ

- 8.2. フィラメントワインディング

- 8.3. パルトラージョン

- 8.4. 樹脂注入

- 8.4.1. 低圧

- 8.4.2. 中圧

- 8.4.3. 高圧

- 9. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 導体

- 9.2. 自動車部品

- 9.3. タンク・パイプ

- 9.4. 航空機部品

- 9.5. 船舶建造

- 9.6. 風力発電ブレード

- 9.7. その他

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 12. ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 西ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 南アジア:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 18. 30カ国における材料タイプ、プロセス、用途別の2025年から2035年までの売上予測

- 19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

-

- 20.1. Toray Industries Inc.

- 20.2. Teijin Aramid B.V.

- 20.3. TPI Composite Inc.

- 20.4. BASF SE

- 20.5. Solvay

- 20.6. Hexcel Corporation

- 20.7. DuPont

- 20.8. Hexion

- 20.9. Honeywell International Inc.

- 20.10. Formosa Plastics Corporation

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(千トン)予測(2020年~2035年)

- 表3:製品別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品別グローバル市場規模(キロトン)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(キロトン)予測、2020年から2035年

- 表7:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(キロトン)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)製品別予測、2020年から2035年

- 表10:北米市場規模(キロトン)製品別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:北米市場規模(キロトン)用途別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:ラテンアメリカ市場規模(キロトン)国別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(キロトン)製品別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(キロトン)用途別予測、2020年から2035年

- 表19:欧州市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:欧州市場規模(キロトン)国別予測、2020年から2035年

- 表21:欧州市場規模(百万米ドル)製品別予測、2020年から2035年

- 表22:欧州市場規模(キロトン)製品別予測、2020年から2035年

- 表23:欧州市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:欧州市場規模(キロトン)用途別予測、2020年から2035年

- 表25:アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:アジア太平洋地域市場規模(キロトン)国別予測、2020年から2035年

- 表27:アジア太平洋地域市場規模(百万米ドル)製品別予測、2020年から2035年

- 表28:アジア太平洋地域市場規模(キロトン)製品別予測、2020年から2035年

- 表29:アジア太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表30:アジア太平洋地域市場規模(キロトン)用途別予測、2020年から2035年

- 表31:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:中東・アフリカ地域(MEA)市場規模(キロトン)予測(国別、2020年~2035年)

- 表33:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(製品別、2020年~2035年)

- 表34:中東・アフリカ地域(MEA)市場規模(キロトン)予測(製品別、2020年~2035年)

- 表35:用途別MEA市場規模(百万米ドル)予測、2020年から2035年

- 表36:用途別MEA市場規模(キロトン)予測、2020年から2035年

表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

図表一覧

- 図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(キロトン)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:製品別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:製品別グローバル市場規模(キロトン)分析、2020年から2035年

- 図10:製品別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図11:製品別世界市場前年比成長率(%)予測(2025年~2035年)

- 図12:用途別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図13:用途別世界市場規模(千トン)分析(2020年~2035年)

- 図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図16:製品別グローバル市場魅力度、2025年から2035年

- 図17:用途別グローバル市場魅力度、2025年から2035年

- 図18:地域別グローバル市場魅力度、2025年から2035年

- 図19:製品別北米市場規模(百万米ドル)、2025年から2035年

- 図20:用途別北米市場規模(百万米ドル)、2025年から2035年

- 図21:国別北米市場規模(百万米ドル)、2025年から2035年

- 図22:国別北米市場規模(百万米ドル)分析、2020年から2035年

- 図23:北米市場規模(キロトン)国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPS国別分析、2025年から2035年

- 図25:北米市場前年比成長率(%)予測、国別、2025年から2035年

- 図26:北米市場価値(百万米ドル)製品別分析、2020年から2035年

- 図27:北米市場規模(キロトン)製品別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

- 図29:北米市場 製品別 前年比成長率(%)予測、2025年から2035年

- 図30:北米市場 用途別 市場規模(百万米ドル)分析、2020年から2035年

- 図31:北米市場 用途別 市場規模(キロトン)分析、2020年から2035年

- 図32:用途別北米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:用途別北米市場前年比成長率(%)予測、2025年から2035年

- 図34:北米市場の魅力度(製品別)、2025年から2035年

- 図35:北米市場の魅力度(用途別)、2025年から2035年

- 図36:北米市場の魅力度(国別)、2025年から2035年

- 図37:ラテンアメリカ市場規模(百万米ドル)-製品別、2025年~2035年

- 図38:ラテンアメリカ市場規模(百万米ドル)-用途別、2025年~2035年

- 図39:ラテンアメリカ市場規模(百万米ドル)-国別、2025年~2035年

- 図40:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図41:ラテンアメリカ市場規模(キロトン)国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図43:ラテンアメリカ市場 前年比成長率(%)予測 国別、2025年から2035年

- 図44:ラテンアメリカ市場 価値(百万米ドル) 製品別分析、2020年から2035年

- 図45:ラテンアメリカ市場 数量(キロトン) 製品別分析、2020年から2035年

- 図46:ラテンアメリカ市場 製品別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図47:ラテンアメリカ市場 製品別前年比成長率(%)予測、2025年から2035年

- 図48:ラテンアメリカ市場 用途別市場価値(百万米ドル)分析、2020年から2035年

- 図49:ラテンアメリカ市場規模(キロトン)用途別分析、2020年から2035年

- 図50:ラテンアメリカ市場価値シェア(%)およびBPS分析用途別、2025年から2035年

- 図51:ラテンアメリカ市場前年比成長率(%)予測用途別、2025年から2035年

- 図52:製品別ラテンアメリカ市場魅力度(2025年~2035年)

- 図53:用途別ラテンアメリカ市場魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場魅力度(2025年~2035年)

- 図55:欧州市場規模(百万米ドル)-製品別、2025~2035年

- 図56:欧州市場規模(百万米ドル)-用途別、2025~2035年

- 図57:欧州市場規模(百万米ドル)-国別、2025~2035年

- 図58:欧州市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:欧州市場規模(キロトン)国別分析、2020年から2035年

- 図60:欧州市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図61:欧州市場 前年比成長率(%)予測 国別、2025年から2035年

- 図62:欧州市場 製品別市場規模(百万米ドル)分析、2020年から2035年

- 図63:欧州市場 製品別市場規模(キロトン)分析、2020年から2035年

- 図64:欧州市場 製品別価値シェア(%)およびBPS分析、2025年から2035年

- 図65:欧州市場 製品別前年比成長率(%)予測、2025年から2035年

- 図66:欧州市場 用途別価値(百万米ドル)分析、2020年から2035年

- 図67:欧州市場規模(キロトン)用途別分析、2020年から2035年

- 図68:欧州市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図69:欧州市場前年比成長率(%)予測用途別、2025年から2035年

- 図70:製品別欧州市場魅力度、2025年から2035年

- 図71:用途別欧州市場魅力度、2025年から2035年

- 図72:国別欧州市場魅力度、2025年から2035年

- 図73:アジア太平洋市場規模(百万米ドル)-製品別、2025年から2035年

- 図74:アジア太平洋市場規模(百万米ドル)-用途別、2025年から2035年

- 図75:アジア太平洋市場規模(百万米ドル)-国別、2025年から2035年

- 図76:アジア太平洋市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:アジア太平洋市場規模(キロトン)国別分析、2020年から2035年

- 図78:アジア太平洋市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図79:アジア太平洋市場 前年比成長率(%)予測(国別、2025年~2035年)

- 図80:アジア太平洋市場 製品別市場規模(百万米ドル)分析(2020年~2035年)

- 図81:アジア太平洋市場 製品別市場規模(キロトン)分析(2020年~2035年)

- 図82:アジア太平洋市場における製品別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図83:アジア太平洋市場における製品別前年比成長率(%)予測、2025年から2035年

- 図84:アジア太平洋市場における用途別市場価値(百万米ドル)分析、2020年から2035年

- 図85:アジア太平洋市場 用途別数量(キロトン)分析、2020年から2035年

- 図86:アジア太平洋市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図87:アジア太平洋市場 用途別前年比成長率(%)予測、2025年から2035年

- 図88:製品別アジア太平洋市場魅力度(2025年~2035年)

- 図89:用途別アジア太平洋市場魅力度(2025年~2035年)

- 図90:国別アジア太平洋市場魅力度(2025年~2035年)

- 図91:中東・アフリカ市場価値(百万米ドル)製品別、2025年から2035年

- 図92:中東・アフリカ市場価値(百万米ドル)用途別、2025年から2035年

- 図93:中東・アフリカ市場価値(百万米ドル)国別、2025年から2035年

- 図94:MEA市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:MEA市場規模(キロトン)国別分析、2020年から2035年

- 図96:MEA市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図97:MEA市場の前年比成長率(%)予測(国別、2025年~2035年)

- 図98:MEA市場価値(百万米ドル)分析(製品別、2020年~2035年)

- 図99:MEA市場規模(キロトン)分析(製品別、2020年~2035年)

- 図100:製品別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:製品別MEA市場前年比成長率(%)予測、2025年から2035年

- 図102:用途別MEA市場価値(百万米ドル)分析、2020年から2035年

- 図103:用途別MEA市場規模(キロトン)分析、2020年から2035年

- 図104:用途別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:用途別MEA市場前年比成長率(%)予測、2025年から2035年

- 図106:製品別MEA市場魅力度(2025年~2035年)

- 図107:用途別MEA市場魅力度(2025年~2035年)

- 図108:国別MEA市場魅力度(2025年~2035年)