❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

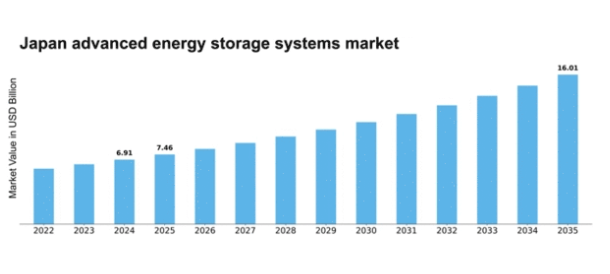

MRFRの分析によると、日本の先進エネルギー貯蔵システム市場規模は2024年に69億1000万米ドルと推定された。日本の先進的エネルギー貯蔵システム市場は、2025年の74億6,000万米ドルから2035年までに160億1,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.93%を示すと予測されている。

主要市場動向とハイライト

日本の先進的エネルギー貯蔵システム市場は、技術革新と支援政策を原動力として大幅な成長が見込まれている。

- 技術革新は先進的エネルギー貯蔵システム市場を再構築し続け、効率性と性能を向上させている。

- 政府の取り組みは、特に都市部においてエネルギー貯蔵ソリューションの導入を促進している。

- 先進的エネルギー貯蔵システムと再生可能エネルギー源の統合は、特に最大のセグメントである住宅用途において重要な焦点となっている。

- エネルギー需要の増加と再生可能エネルギーへの投資拡大が、日本の市場拡大を推進する主要な要因である。

日本の先進エネルギー貯蔵システム市場

CAGR

7.93%

市場規模と予測

2024年市場規模69.1億米ドル2035年市場規模160.1億米ドルCAGR(2025-2035年)7.93%

主要企業

TSLA(米国)、LG化学(韓国)、Samsung SDI(韓国)、Panasonic(日本)、BYD(中国)、CATL(中国)、Siemens(ドイツ)、General Electric(米国)、Hitachi(日本)

日本の先進エネルギー貯蔵システム市場の動向

先進エネルギー貯蔵システム市場は現在、技術進歩と再生可能エネルギーソリューションへの需要増加が相まって顕著な成長を遂げている。日本では、政府がエネルギー効率と持続可能性の促進を目的とした様々な政策を実施しており、これがエネルギー貯蔵技術への投資急増につながっている。この市場は、系統安定化、再生可能エネルギー統合、電気自動車充電インフラなど、多様な用途によって特徴づけられる。化石燃料への依存度を低減しようとする中、先進的エネルギー貯蔵システムの導入は、同国のエネルギー戦略における重要な要素と見なされている。さらに、特に自然災害後のエネルギーレジリエンス(耐障害性)への重視が、堅牢なエネルギー貯蔵ソリューションの必要性をさらに後押ししている。先進的エネルギー貯蔵システム市場は、貯蔵技術の効率性と容量向上を目指す継続的な研究開発イニシアチブから恩恵を受ける可能性が高い。加えて、官民セクター間の連携がイノベーションを促進し、様々な分野におけるこれらのシステムの導入を加速させている。日本がエネルギー転換を推進する中、先進的エネルギー貯蔵システム市場は持続的な成長が見込まれており、これは同国の持続可能なエネルギー未来への取り組みを反映している。

技術革新

先進的エネルギー貯蔵システム市場では、特に電池技術において急速な技術進歩が起きている。固体電池やフロー電池といった革新技術が注目を集めており、エネルギー密度と安全性の向上を実現している。これらの進展はエネルギー貯蔵システムの性能と寿命を向上させ、様々な用途での採用を促進する見込みである。

政府の取り組み

日本の政府政策はエネルギー貯蔵ソリューションへの支援を強化しており、導入促進を目的とした優遇措置や補助金を提供している。これらの施策は再生可能エネルギーとエネルギー効率への投資を促し、先進的エネルギー貯蔵システム市場の成長を牽引するよう設計されている。このような支援は持続可能なエネルギーエコシステムの構築に不可欠である。

再生可能エネルギーとの統合

先進的エネルギー貯蔵システムと再生可能エネルギー源の統合が普及しつつある。日本が再生可能エネルギー容量の拡大を目指す中、エネルギー貯蔵ソリューションは需給変動の管理に不可欠である。この傾向は、エネルギー安全保障と持続可能性の達成においてエネルギー貯蔵が果たす役割への認識が高まっていることを示している。

日本の先進的エネルギー貯蔵システム市場の推進要因

エネルギー需要の増加

日本の先進的エネルギー貯蔵システム市場は、エネルギー需要の増加により成長を遂げている。都市化と産業活動の拡大に伴い、エネルギー消費量は大幅に増加すると予測されている。最近の推計によれば、日本のエネルギー需要は2030年までに約10%増加する可能性がある。この急増は効率的なエネルギー管理ソリューションを必要とし、先進的エネルギー貯蔵システムが需給バランスを保つ上で不可欠となっている。ピーク時の発電で余剰となったエネルギーを貯蔵し、需要高まる時間帯に放出する能力は極めて重要です。したがって、関係者がエネルギーの信頼性と持続可能性の向上を図る中、この推進要因は先進的エネルギー貯蔵システム市場を形成する上で極めて重要です。

電気自動車(EV)への支援

先進的エネルギー貯蔵システム市場は、日本における電気自動車(EV)の普及拡大によって後押しされています。政府が2035年までに新車販売の100%を電気自動車とする目標を掲げる中、効率的なエネルギー貯蔵ソリューションへの需要は増加が見込まれる。EVには堅牢なバッテリーシステムが必要であり、これが先進的なエネルギー貯蔵技術の需要を牽引する。EV用バッテリー市場だけでも2025年までに2兆円規模に達すると予測されており、エネルギー貯蔵システムにとって大きな機会を示している。この傾向は自動車産業を支えるだけでなく、エネルギーインフラ全体を強化し、先進的エネルギー貯蔵システム市場の成長を促進している。

規制枠組みとインセンティブ

日本の規制環境は先進的エネルギー貯蔵システム市場の形成に重要な役割を果たしている。政府はエネルギー効率の向上と先進的貯蔵技術の普及を促進するため、様々な政策とインセンティブを実施している。エネルギー貯蔵設備への補助金や再生可能エネルギープロジェクトに対する税制優遇措置などのプログラムが、この分野への投資を促進している。これらの優遇策により、2027年までに市場が約20%成長すると推定されている。この支援的な規制枠組みは、イノベーションを促進するだけでなく、先進的エネルギー貯蔵システム市場の競争力を高め、投資にとって魅力的な分野としている。

再生可能エネルギーへの投資増加

日本の再生可能エネルギー源への取り組みは、先進的エネルギー貯蔵システム市場にとって重要な推進力である。福島の事故後、同国は持続可能なエネルギーソリューションに焦点を移した。政府は2030年までにエネルギーミックスの36~38%を再生可能エネルギーで賄うという野心的な目標を設定している。この移行には、太陽光や風力などの再生可能エネルギー源の間欠性を管理するための先進的エネルギー貯蔵システムが必要不可欠である。これらの技術への投資額は2030年までに1兆円を超えると予測されており、エネルギー安全保障と持続可能性の実現においてエネルギー貯蔵が果たす重要な役割が浮き彫りとなっている。

電池技術の進歩

先進的エネルギー貯蔵システム市場は、電池技術における継続的な技術革新に大きく影響を受けている。固体電池や硫黄リチウム電池などの革新技術は、様々な用途において重要な要素であるエネルギー密度と安全性を向上させている。先進電池市場は、より効率的なエネルギー貯蔵ソリューションの需要に牽引され、2025年までに年平均成長率(CAGR)15%で成長すると予測されている。これらの進歩はエネルギー貯蔵システムの性能向上だけでなく、コスト削減にも寄与し、消費者と企業の双方にとってより利用しやすくなる。技術の進化が続くにつれ、先進エネルギー貯蔵システム市場のさらなる成長が促進される可能性が高い。

市場セグメントの洞察

日本の先進エネルギー貯蔵システム市場セグメントの洞察

日本の先進エネルギー貯蔵システム市場セグメントの洞察

先進エネルギー貯蔵システム市場のアプリケーション別洞察

先進エネルギー貯蔵システム市場のアプリケーション別洞察

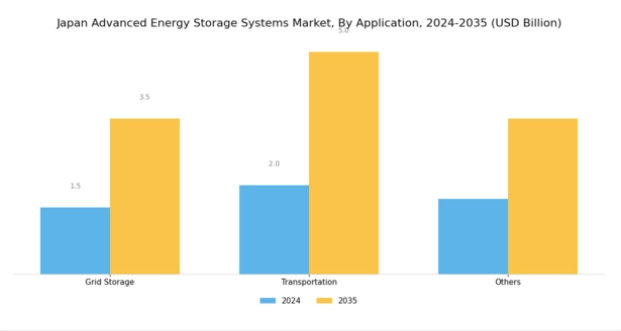

日本の先進エネルギー貯蔵システム市場は、様々な用途における効率的なエネルギー管理ソリューションへの需要増加を背景に、著しい成長を遂げている。この市場では、グリッド貯蔵、輸送、その他の関連分野といった重要なニーズに対応するため、アプリケーションが分類されている。グリッド貯蔵は、太陽光や風力などの再生可能エネルギー源の統合が進む中で、エネルギー需給の安定化に重要な役割を果たしています。このセグメントは、ピーク発電時に余剰となったエネルギーを貯蔵し、需要の高い時期に活用することで、電力網の信頼性を高める上で重要です。

さらに、日本が低炭素経済への移行を推進していることから、エネルギー貯蔵技術の重要性が増しており、グリッド貯蔵セグメントは将来のエネルギーインフラに不可欠なものとなっています。輸送分野も応用分野における重要な領域であり、先進的なエネルギー貯蔵システムが電気自動車(EV)やハイブリッドシステムへの移行を促進している。日本は電気モビリティ技術の最先端を走っており、政府がEV充電インフラの拡充を支援する中で、信頼性の高いエネルギー貯蔵ソリューションへの需要は一層顕著になっている。

先進エネルギー貯蔵システム市場 技術インサイト

先進エネルギー貯蔵システム市場 技術インサイト

日本の先進エネルギー貯蔵システム市場における技術セグメントは、同国のエネルギー構造形成において極めて重要な役割を担っている。この市場は機械式、熱式、電気化学式などの多様なセグメントで構成され、それぞれがエネルギー効率と環境持続可能性に独自に貢献している。揚水式水力貯蔵を含む機械式貯蔵システムは、日本の地理的特性とエネルギー需要から不可欠であり、信頼性の高い負荷調整と電力系統安定性を提供する。

熱エネルギー貯蔵システムは、余剰エネルギーを蓄積して後で使用するソリューションを提供し、エネルギー管理を強化します。電気化学的貯蔵、特に電池によるものは、電気自動車の普及や再生可能エネルギーの統合に伴い重要性を増しており、エネルギーの迅速な放出と貯蔵を可能にします。さらに、市場におけるその他の革新的技術は、エネルギー最適化と貯蔵能力の向上に向けた日本の取り組みを反映しています。福島原発事故後の炭素排出削減とエネルギーレジリエンス強化への関心の高まりを受け、これらの技術は日本の持続可能なエネルギー未来への移行において重要な役割を果たすと期待され、市場全体の成長を牽引し、エネルギー需要の課題解決に寄与する見込みである。

先進エネルギー貯蔵システム市場:貯蔵タイプ別インサイト

先進エネルギー貯蔵システム市場:貯蔵タイプ別インサイト

日本の先進エネルギー貯蔵システム市場は、持続可能なエネルギーソリューションへの移行において重要な役割を担う「貯蔵タイプ」セグメントに特に焦点を当てている。バッテリーは、電力系統の信頼性向上と再生可能エネルギー統合への需要増加に牽引され、電気自動車や民生用電子機器への関心の高まりを示す主要な貢献要素として際立っている。フライホイールは短期エネルギー貯蔵に効率的であり、周波数調整用途で徐々に注目を集めている。

圧縮空気エネルギー貯蔵(CAES)は、再生可能エネルギーからの変動するエネルギー供給を管理する信頼性の高いソリューションを提供し、電力系統の安定性を効果的に高める。揚水式水力発電は実績ある技術であり、大容量・長時間蓄電能力を強みとして現在も主流を維持。特に季節的なエネルギー需要の平準化に有効である。その他カテゴリーには新興技術が含まれ、導入は緩やかだが日本のエネルギー貯蔵多様化に不可欠。この区分はエネルギー管理への包括的アプローチを反映し、最終的に国内における強靭で低炭素なエネルギーインフラ構築に貢献する。

先進エネルギー貯蔵システム市場 エンドユーザー動向

先進エネルギー貯蔵システム市場 エンドユーザー動向

日本の先進エネルギー貯蔵システム市場は、特にエンドユーザー分野において多様な様相を示している。住宅用と非住宅用アプリケーションが含まれる。エネルギー効率と持続可能性への意識の高まりにより、住宅環境での先進エネルギー貯蔵技術の採用が増加している。住宅所有者は電気料金の削減とエネルギー自立性の向上を求めている。

一方、商業・産業分野を含む非住宅用途は、より大きなエネルギー消費ニーズと再生可能エネルギー源への強い推進力により重要な役割を担っている。このセグメントは、スマートグリッド技術の採用拡大と優れたエネルギー管理の促進を目的とした政府施策の恩恵を受けている。日本が2050年までの野心的なカーボンニュートラル目標達成を目指す中、両セグメントが先進的エネルギー貯蔵システム市場全体の成長に寄与することが期待される。

主要企業と競争環境

日本の先進エネルギー貯蔵システム市場は、再生可能エネルギー統合と電力系統安定化への需要増を背景に、活発な競争環境が特徴である。テスラ(米国)、LG化学(韓国)、パナソニック(日本)などの主要企業が最前線に立ち、各社独自の戦略で市場での地位強化を図っている。テスラ(米国)は効率性と持続可能性に焦点を当てたバッテリー技術革新を継続。LG化学(韓国)は生産能力拡大のための戦略的提携を重視。パナソニック(日本)は強力な国内基盤を活かし、次世代バッテリーソリューション開発に向けた研究開発に多額の投資を行い、技術進歩と持続可能性を優先する競争環境を構築している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散性により多様な戦略が共存可能となり、既存企業と新規参入企業の双方におけるイノベーションと競争が促進されている。

2025年10月、テスラ(米国)はエネルギー貯蔵システムの生産能力拡大を目的とした新ギガファクトリーの日本開設を発表。この戦略的展開は、輸入に伴う物流コスト削減とエネルギー貯蔵ソリューションの需要増に対応し、同社の地域内シェア拡大に寄与する見込み。現地生産拠点の確立は、市場変化や顧客ニーズへの対応力強化にもつながる。

2025年9月、LG化学(韓国)は日本の電力会社と合弁事業を開始し、大規模エネルギー貯蔵プロジェクトの開発に乗り出した。この提携は、LG化学の日本市場における事業拡大だけでなく、同国の再生可能エネルギー推進政策との整合性という点で重要である。現地企業との提携により、LG化学は地域の専門知識や規制に関する知見を活用でき、プロジェクトのスケジュール短縮や市場浸透の強化が期待される。

2025年8月、パナソニック(日本)はエネルギー貯蔵用途向けに設計された新型固体電池を発表した。この革新は、安全性やエネルギー密度の向上が見込まれる先進電池技術のリーダーとしての地位を確立する上で極めて重要である。固体電池の導入は競争構造を再定義する可能性があり、この技術を採用する企業は性能と信頼性において大きな優位性を獲得するかもしれない。

2025年11月現在、先進エネルギー貯蔵システム市場における主要トレンドは、デジタル化、持続可能性、AI技術の統合への強い注力である。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進できる。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、研究開発と戦略的提携を優先する企業が、ますます複雑化する市場で優位に立つことを示唆している。

業界動向

日本の先進的エネルギー貯蔵システム市場は、持続可能なエネルギーソリューションへの需要拡大と貯蔵技術の進歩を背景に、著しい発展を遂げている。最近では、アイシン精機や富士通などの企業が、バッテリーの効率と寿命を向上させるための研究開発投資の増加を報告している。

また、パナソニックとテスラといった主要企業間の提携も注目されており、環境省が掲げる「2030年までに温室効果ガス排出量を46%削減」という日本の国家エネルギー目標に沿ったバッテリー製造能力の拡大が図られている。M&A面では、住友電気工業が2023年8月、有望なバッテリー技術スタートアップの過半数株式を取得すると発表し、エネルギー貯蔵分野での地位強化が期待される。

さらに2023年9月には、LG化学とNECが戦略的提携を締結し、電気自動車向けと定置型蓄電ソリューション双方の電池サプライチェーン強化を図った。日本の先進エネルギー貯蔵システム市場は、再生可能エネルギー推進政策と電気自動車普及率の増加に後押しされ、堅調な成長が見込まれる。全体として市場は急速に進化しており、主要メーカーは将来のエネルギー貯蔵需要に対応するため多額の投資を行っている。

将来展望

日本の先進エネルギー貯蔵システム市場 将来展望

日本の先進エネルギー貯蔵システム市場は、技術進歩と再生可能エネルギー需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.93%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 商業用途向けモジュール型エネルギー貯蔵ソリューションの開発

- 最適化された性能のためのAI駆動型エネルギー管理システムへの投資

- 統合型貯蔵ソリューションのための再生可能エネルギー供給業者との提携

2035年までに、市場は著しい成長を達成し、エネルギー革新のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本先進エネルギー貯蔵システム市場 技術別展望

- 機械式

- 熱式

- 電気化学式

- その他

日本先進エネルギー貯蔵システム市場 用途別展望

- 系統連系用貯蔵

- 輸送用

- その他

日本先進エネルギー貯蔵システム市場 貯蔵タイプ別展望

- 電池

- フライホイール

- 圧縮空気貯蔵

- 揚水発電

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 産業用オートメーション・機器、用途別(10億米ドル)

- 4.1.1 グリッド貯蔵

- 4.1.2 輸送

- 4.1.3 その他

- 4.2 産業用自動化・設備、技術別(10億米ドル)

- 4.2.1 機械式

- 4.2.2 熱式

- 4.2.3 電気化学式

- 4.2.4 その他

- 4.3 産業用自動化・設備、貯蔵タイプ別(10億米ドル)

- 4.3.1 電池

- 4.3.2 フライホイール

- 4.3.3 圧縮空気貯蔵

- 4.3.4 ポンプ式水力発電

- 4.3.5 その他 5

- 4.1 産業用オートメーション・機器、用途別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Tesla(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 LG化学(韓国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Samsung SDI (韓国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Panasonic (日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 BYD(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 CATL(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Siemens(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 General Electric (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 日立製作所(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Tesla(米国)

- 5.1 競争環境