❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

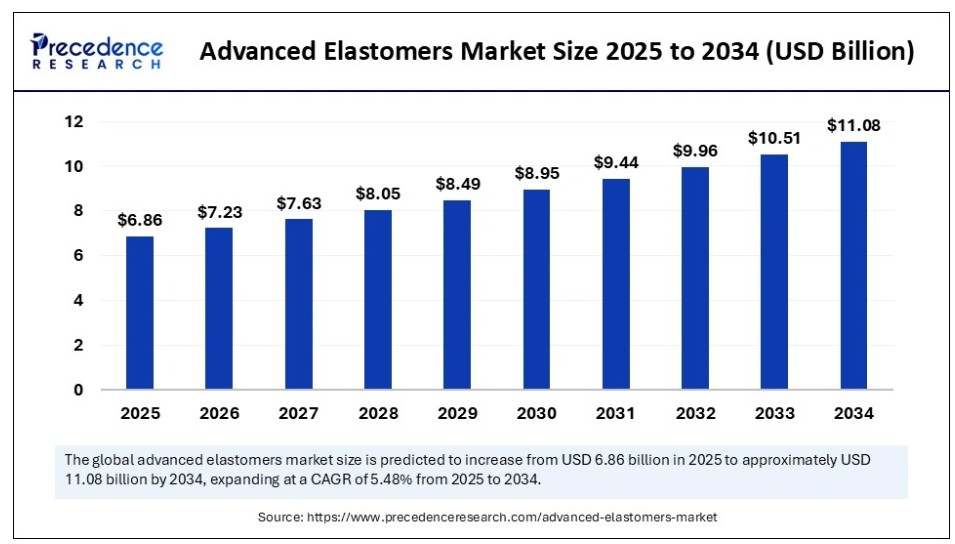

2024年のグローバルな高級エラストマー市場規模はUSD 65億ドルに達し、2025年のUSD 68.6億ドルから2034年までに約USD 110.8億ドルに増加すると予測されており、2025年から2034年までの年間平均成長率(CAGR)は5.48%で拡大すると見込まれています。市場の成長は、バイオベースのエラストマーの開発進展と断熱材の需要増加に起因しています。

高度なエラストマー市場 主要ポイント

- 売上高ベースで、高度なエラストマー市場は2025年に$6.86億ドルと評価されています。

- 2034年までに$11.08億ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)5.48%で成長すると予想されています。

- アジア太平洋地域は2024年に売上高の39%を占め、高度なエラストマー市場をリードしています。

- 北米は予測期間中に市場で著しい成長を遂げると予想されています。

- 製品タイプ別では、2024年に熱可塑性エラストマーセグメントが市場を支配しました。

- 製品タイプ別では、シリコーンエラストマーセグメントが2025年から2034年にかけて著しい成長率で拡大すると予想されています。

- 用途別では、絶縁材セグメントが2024年に市場を支配しました。

- 用途別では、インプラントセグメントが予測期間中に急速な成長を遂げると予想されています。

- 最終用途別では、産業部門セグメントが2024年に市場最大のシェアを占めました。

- 最終用途別では、医療業界セグメントが今後の期間中に著しいCAGRで拡大すると予測されています。

AIが高度なエラストマー市場に革命をもたらす

人工知能(AI)は、イノベーションの加速、製造の最適化、サプライチェーンの強化を通じて、高度なエラストマー市場を根本から変革しています。AIは、これらの材料の迅速な発見と改善に重要な役割を果たしています。さらに、AIは視覚検査システムによる高度な欠陥検出や、運用停止時間を削減する予測メンテナンスを通じて、生産プロセスを最適化しています。サプライチェーン管理においては、需要予測やリアルタイムの混乱分析のための強力なツールを提供し、重要な部品の安定した供給を確保しています。

人工知能は、正確な需要予測、在庫管理の最適化、リアルタイムでのオペレーション監視を通じて、サプライチェーンのレジリエンスを大幅に強化します。膨大なデータセットを詳細に分析することで、AIシステムは市場動向を驚くべき精度で予測し、障害が拡大する前に潜在的なリスクを特定し、代替調達戦略を提案できます。このプロアクティブなアプローチにより、企業は不確実性を効果的に navigation し、オペレーションの継続性を維持できます。

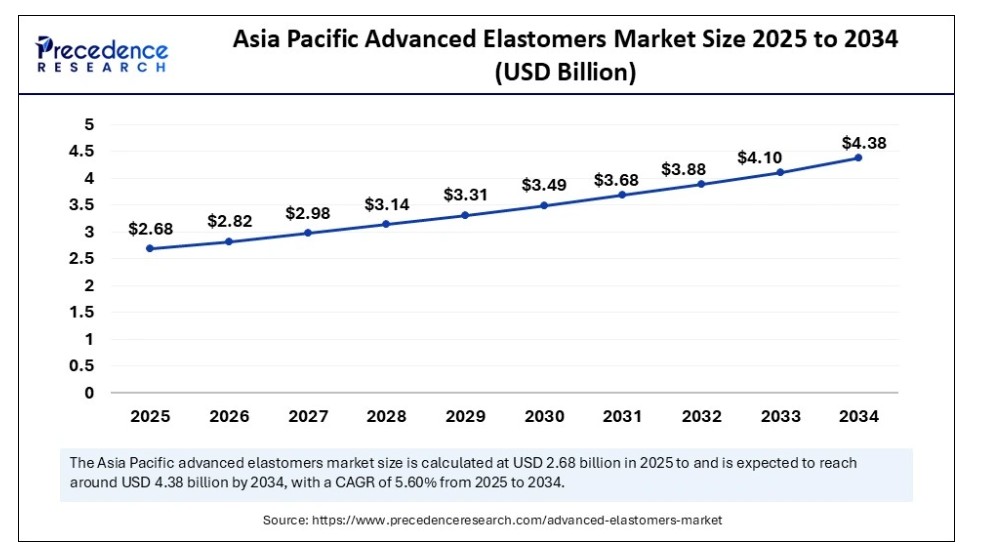

アジア太平洋地域の先進エラストマー市場規模と成長見通し(2025年~2034年)

アジア太平洋地域の先進エラストマー市場規模は2024年にUSD 25億4,000万ドルを記録し、2034年までに約USD 43億8,000万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は5.60%と推計されています。

アジア太平洋地域は2024年に最大の売上高シェア39%を占めました。これは主に、急速な工業化、自動車生産の増加、インフラ整備への大規模な投資が要因です。中国、インド、日本などの主要な貢献国では、製造の急増によりエラストマーの需要が拡大しています。また、これらの国では電気自動車の普及を促進する政府の取り組みも開始されています。アジア太平洋地域の医療業界は、医療用インプラント、フレキシブルエレクトロニクス、ウェアラブルデバイスの需要増加により繁栄しています。この地域は今後数年間で市場を支配すると予測されています。原材料の入手容易性と低コストの労働力は、この地域をエラストマー製造のグローバルハブとしています。車両生産の急増は、軽量で耐久性のある部品の生産と需要を大幅に増加させ、市場成長を後押ししています。シリコンエラストマー製医療機器・インプラントの需要増加が市場を牽引する要因です。

北米は、持続可能性、医療、製薬業界への注目高まり、研究開発(R&D)と先進製造技術への大規模投資により、予測期間中に先進エラストマー市場で著しい成長が見込まれます。米国、カナダ、メキシコは、政府の支援政策とバイオベースの持続可能ソリューションへの投資拡大により、主要な市場プレイヤーとなっています。北米で新興プレイヤーとして台頭する医薬品業界は、緊急時における適切な医薬品の供給可能性を拡大し、医療機器の購買増加を早期の指標として示しています。これにより、製造能力の拡大と有利な貿易規制が実現しています。

医療用シリコンエラストマーの需要が、インプラント、カテーテル、手術用デバイスへの使用で高まっています。この地域では、先進材料と燃料効率の良い車両の採用が急増しています。ロボット工学、電子機器、航空宇宙分野におけるエラストマーの用途拡大は、熱的・化学的耐性に起因しています。持続可能な材料への政府支援と高性能ポリマーへの投資が増加しています。また、この地域では従来の材料を環境に優しいエラストマーへの置き換えが促進されています。

グローバル先進エラストマー産業の包括的概要

先進エラストマー市場は、先進ポリマー産業における高成長セグメントです。高度な エラストマーは、柔軟性、耐久性、耐衝撃性に優れています。これらの主要な特性により、厳しい条件下でも弾性を維持できるため、航空宇宙、医療機器、自動車、電子機器、消費財産業など、多様な分野で広く活用されています。

一般的に、高度なエラストマーはガスケット、ホース、シールなどの柔軟な部品に用いられます。これらの材料は、多様なアプリケーションにおける機械的特性向上を目的として特別に設計されています。バイオベースのエラストマーの開発進展と持続可能な製造技術の導入が、グローバルなエコフレンドリーソリューションへのシフトと一致し、市場は著しい成長を遂げています。さらに、これらの材料は高弾性、熱・化学耐性、耐久性、機械的強度といった優れた特性を備え、過酷な環境や精密アプリケーションに最適です。消費者の間で、高度なエラストマーの利点(優れた弾性、耐久性、化学・熱耐性、機械的性能)に対する認識が高まっていることが、市場の成長を後押ししています。

高度なエラストマーの動向

- 環境意識の高まりが、性能を損なうことなく持続可能な製品ライフサイクルを実現するエコフレンドリーなバイオベースエラストマーの開発を促進しています。

- 医療業界と電子業界からのエラストマーの需要増加が市場成長を後押ししています。高度なエラストマーの柔軟性と耐久性は、ウェアラブルセンサーやスマート医療機器への使用に最適です。

- 産業が軽量化と熱・化学耐性材料を追求する中、ガスケット、シール、ホースなどの柔軟部品への高度なエラストマーの需要が拡大しています。

- 自動車産業からの需要の増加が市場拡大を支えています。高度なエラストマーは、高性能と耐久性が不可欠な車両用バッテリーシールやその他の部品に広く使用されています。車両性能の向上へのニーズの高まりが、市場の成長をさらに後押ししています。

- エラストマーの機械的強度、熱安定性、化学抵抗性を向上させるための継続的な研究開発は、その応用範囲を拡大し、市場の成長を促進すると予想されます。

市場動向

成長要因

厳格な規制と持続可能性のトレンド

製品安全性と性能に関する厳格な規制は、高度なエラストマー市場の成長を促進する主要な要因の一つです。例えば、燃料効率と車両性能に関する規制は、軽量で耐久性のある材料の需要を生み出しており、これらは高度なエラストマーで実現可能です。さらに、環境問題の深刻化は、従来の合成材料の高性能特性を再現できる環境に優しい代替品の開発を促進しています。企業は、グリーン製造技術への投資、二酸化炭素排出量の削減、リサイクル性の向上など、グローバルな持続可能性目標に沿った取り組みを進めています。

制約

高コストと環境問題

高度なエラストマーの高コストは、市場の成長を妨げる要因となっています。高度なエラストマーの製造には、石油由来のモノマーや添加剤などの専門的な原材料が必要です。しかし、石油は価格変動の影響を受けやすく、これは高度なエラストマーの製造コストに大きく影響します。さらに、高度なエラストマーの廃棄には有害化学物質が必要であり、廃棄物が発生します。これにより、環境問題が浮上し、市場の成長に影響を及ぼしています。

機会

アディティブ製造の台頭

アディティブ製造(3D印刷)の登場は、シリコーンエラストマーの概念化、製造、応用方法を変革しています。弾性、耐久性、極限環境への耐性で知られるシリコーンエラストマーは、高度な製造分野で応用されています。シリコーン化合物の配合は3Dプリント技術と完全に互換性があります。適応性が高いことから、シリコーンは加法製造手法で複雑でカスタムメイドの部品を製造するのに特に適しています。加法製造は多様なエラストマーを使用可能にし、応用可能性を拡大します。

製品タイプ別動向

2024年に市場を支配したのは、汎用性、リサイクル可能性、加工の容易さを特徴とする熱可塑性エラストマーセグメントです。これらの材料は、柔軟性と加工の容易さから、医療機器や自動車電子機器で広く使用されています。自動車、消費財、医療業界における軽量で高性能な材料の需要増加が、このセグメントの長期的な成長を後押しすると予想されます。

一方、シリコーンエラストマーセグメントは、医療や電子機器などの敏感なアプリケーションにおける優れた柔軟性、耐熱性、相溶性により、予測期間中に著しい成長率を示すと予想されています。医療、電子機器、自動車アプリケーションでの使用拡大がセグメントの成長を後押ししています。シリコーンエラストマーは、薬物送達システムや診断ツールに広く使用されています。

アプリケーションインサイト

2024年時点で、絶縁セグメントが先進エラストマー市場を支配しています。これは主に、電子機器や建設業界における絶縁材料の需要増加が要因です。先進エラストマーは、優れた特性と繊細な性質により、絶縁材料として適しています。医療用チューブ、ワイヤー、電子部品などに広く使用されており、特に無菌性と耐久性が求められる環境で重要な役割を果たしています。医療電子機器やバイオテクノロジー機器においても不可欠な役割を果たしています。

一方、インプラントセグメントは、生体適合性材料の進展とカスタム医療ソリューションの需要増加を背景に、予測期間中に急速な成長が見込まれています。カテーテル、ペースメーカー、義肢などの医療用インプラントの需要が、高齢化人口と高度な医療システムにおいて増加していることが、このセグメントの成長を後押ししています。このセグメントの成長要因は、高齢化人口、慢性疾患の増加、技術革新です。

最終用途別動向

2024年時点で、産業部門が高度なエラストマー市場で最大のシェアを占めました。合成エラストマーは、強度、構造的強度、化学的劣化に対する耐性といった特性から、産業用途で広く採用されています。これらの材料は、優れた引張強度、成形性、過酷な環境への耐性により、高強度な産業環境において不可欠な存在となっています。高度なエラストマーは、シール、ガスケット、ホース、各種高性能部品などに広く使用されています。自動車、航空宇宙、建設業界からの耐久性が高く高性能な材料の需要増加が、このセグメントの成長を後押ししています。その耐久性、柔軟性、環境条件への耐性は、産業用断熱材やシール材として理想的です。

一方、医療業界セグメントは、今後数年間で著しい年平均成長率(CAGR)で拡大すると予測されています。これは主に、診断、薬物送達システム、ウェアラブルヘルスデバイスにおけるエラストマーの採用拡大が要因です。これらの材料は安全性、柔軟性、精度に優れているためです。医療投資の増加、生体適合性材料の需要、医療機器製造における厳格な安全基準が、このセグメントの成長をさらに後押ししています。

高度なエラストマー市場企業

- Dow Chemical Company

- Lanxess AG

- BASF SE

- Kraton Polymers

- Chevron Phillips Chemical Company

- SABIC

- Wacker Chemie AG

- Mitsui Chemicals

- Arkema S.A.

- Momentive Performance Materials

最近の動向

2025年4月、モーメンティブ・パフォーマンス・マテリアルズは、100%天然由来のエラストマーゲル「HARMONIE NatuVelGel」を発売しました。この革新は、個人用ケア製品における持続可能性を強調した、新たな世代のスキンケア、サンケア、カラーコスメティクスを実現します。

2024年10月、米国を拠点とする特殊ポリマーメーカーのAvientは、Fakuma 2024において、リサイクル素材を使用した熱可塑性エラストマーと金属効果スルホン溶液を新発売しました。これらの革新は、多様な応用分野における持続可能性と美観の向上を目的としています。

レポートでカバーされるセグメント

製品タイプ別

- 熱可塑性エラストマー

- シリコーンエラストマー

用途別

- 絶縁

- インプラント

最終用途別

- 産業部門

- 医療業界

地域

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19が先進エラストマー市場に与える影響

5.1. COVID-19の現状:高度なエラストマー業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル先進エラストマー市場(製品タイプ別)

8.1. 先進エラストマー市場売上高と出荷量(製品タイプ別)

8.1.1 熱可塑性エラストマー

8.1.1.1. 市場売上高と出荷量予測

8.1.2. シリコーンエラストマー

8.1.2.1. 市場売上高と出荷量予測

第9章 グローバル先進エラストマー市場、用途別

9.1. 先進エラストマー市場売上高と出荷量、用途別

9.1.1. 絶縁材

9.1.1.1. 市場売上高と出荷量予測

9.1.2. 医療用インプラント

9.1.2.1. 市場売上高と出荷量予測

第10章. グローバル先進エラストマー市場、用途別

10.1. 先進エラストマー市場売上高と出荷量、用途別

10.1.1. 産業部門

10.1.1.1. 市場売上高と出荷量予測

10.1.2. 医療業界

10.1.2.1. 市場売上高と出荷量予測

第11章. グローバル先進エラストマー市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 製品タイプ別市場売上高と出荷量予測

11.1.2. 市場規模(売上高と出荷量)予測、用途別

11.1.3. 市場規模(売上高と出荷量)予測、最終用途別

11.1.4. アメリカ合衆国

11.1.4.1. 市場規模(売上高と出荷量)予測、製品タイプ別

11.1.4.2. 市場規模(売上高と出荷量)予測、用途別

11.1.4.3. 市場売上高と販売量予測、最終用途別

11.1.5. 北米その他

11.1.5.1. 市場売上高と販売量予測、製品タイプ別

11.1.5.2. 市場売上高と販売量予測、用途別

11.1.5.3. 市場売上高と販売量予測、最終用途別

11.2. ヨーロッパ

11.2.1. 市場売上高と販売量予測(製品タイプ別)

11.2.2. 市場売上高と販売量予測(用途別)

11.2.3. 市場売上高と販売量予測(最終用途別)

11.2.4. イギリス

11.2.4.1. 市場売上高と販売量予測(製品タイプ別)

11.2.4.2. 市場売上高と販売量予測(用途別)

11.2.4.3. 市場売上高と販売量予測(最終用途別)

11.2.5. ドイツ

11.2.5.1. 市場売上高と販売量予測(製品タイプ別)

11.2.5.2. 市場売上高と販売量予測(用途別)

11.2.5.3. 市場売上高と販売量予測(最終用途別)

11.2.6. フランス

11.2.6.1. 市場売上高と出荷量予測(製品タイプ別)

11.2.6.2. 市場売上高と出荷量予測(用途別)

11.2.6.3. 市場売上高と出荷量予測(最終用途別)

11.2.7. その他の欧州

11.2.7.1. 市場売上高と出荷量予測(製品タイプ別)

11.2.7.2. 市場売上高と販売量予測(用途別)

11.2.7.3. 市場売上高と販売量予測(最終用途別)

11.3. アジア太平洋地域

11.3.1. 市場売上高と販売量予測(製品タイプ別)

11.3.2. 市場売上高と販売量予測(用途別)

11.3.3. 市場売上高と出荷量予測(最終用途別)

11.3.4. インド

11.3.4.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.4.2. 市場売上高と出荷量予測(用途別)

11.3.4.3. 市場売上高と出荷量予測(最終用途別)

11.3.5. 中国

11.3.5.1. 市場規模(売上高と出荷量)予測、製品タイプ別

11.3.5.2. 市場規模(売上高と出荷量)予測、用途別

11.3.5.3. 市場規模(売上高と出荷量)予測、最終用途別

11.3.6. 日本

11.3.6.1. 市場規模(売上高と出荷量)予測、製品タイプ別

11.3.6.2. 市場売上高と出荷量予測(用途別)

11.3.6.3. 市場売上高と出荷量予測(最終用途別)

11.3.7. アジア太平洋地域(その他)

11.3.7.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.7.2. 市場売上高と出荷量予測(用途別)

11.3.7.3. 市場売上高と販売量予測、最終用途別

11.4. MEA

11.4.1. 市場売上高と販売量予測、製品タイプ別

11.4.2. 市場売上高と販売量予測、アプリケーション別

11.4.3. 市場売上高と販売量予測、最終用途別

11.4.4. GCC

11.4.4.1. 市場売上高と販売量予測(製品タイプ別)

11.4.4.2. 市場売上高と販売量予測(用途別)

11.4.4.3. 市場売上高と販売量予測(最終用途別)

11.4.5. 北アフリカ

11.4.5.1. 市場売上高と販売量予測(製品タイプ別)

11.4.5.2. 市場売上高と販売量予測(用途別)

11.4.5.3. 市場売上高と販売量予測(最終用途別)

11.4.6. 南アフリカ

11.4.6.1. 市場売上高と販売量予測(製品タイプ別)

11.4.6.2. 市場売上高と販売量予測(用途別)

11.4.6.3. 市場売上高と販売量予測(最終用途別)

11.4.7. MEAその他の地域

11.4.7.1. 製品タイプ別市場売上高と販売量予測

11.4.7.2. 用途別市場売上高と販売量予測

11.4.7.3. 最終用途別市場売上高と販売量予測

11.5. ラテンアメリカ

11.5.1. 製品タイプ別市場売上高と販売量予測

11.5.2. 市場売上高と出荷量予測(用途別)

11.5.3. 市場売上高と出荷量予測(最終用途別)

11.5.4. ブラジル

11.5.4.1. 市場売上高と出荷量予測(製品タイプ別)

11.5.4.2. 市場売上高と出荷量予測(用途別)

11.5.4.3. 市場売上高と販売量予測、最終用途別

11.5.5. ラテンアメリカその他

11.5.5.1. 市場売上高と販売量予測、製品タイプ別

11.5.5.2. 市場売上高と販売量予測、用途別

11.5.5.3. 市場売上高と販売量予測、最終用途別

第12章. 企業プロファイル

12.1. ダウ・ケミカル・カンパニー

12.1.1. 会社概要

12.1.2. 製品ラインナップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ランセスAG

12.2.1. 会社概要

12.2.2. 製品ラインナップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. BASF SE

12.3.1. 会社概要

12.3.2. 製品ラインナップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. Kraton Polymers

12.4.1. 会社概要

12.4.2. 製品ラインナップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. Chevron Phillips Chemical Company

12.5.1. 会社概要

12.5.2. 製品ラインナップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. SABIC

12.6.1. 会社概要

12.6.2. 製品ラインナップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. ワッカー・ケミカル AG

12.7.1. 会社概要

12.7.2. 製品ラインナップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 三井化学

12.8.1. 会社概要

12.8.2. 製品ラインナップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. アルケマ S.A.

12.9.1. 会社概要

12.9.2. 製品ラインナップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. モメンティブ パフォーマンス マテリアルズ

12.10.1. 会社概要

12.10.2. 製品ラインナップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 主要な調査

13.2. secondary research

13.3. 仮定

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖