❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

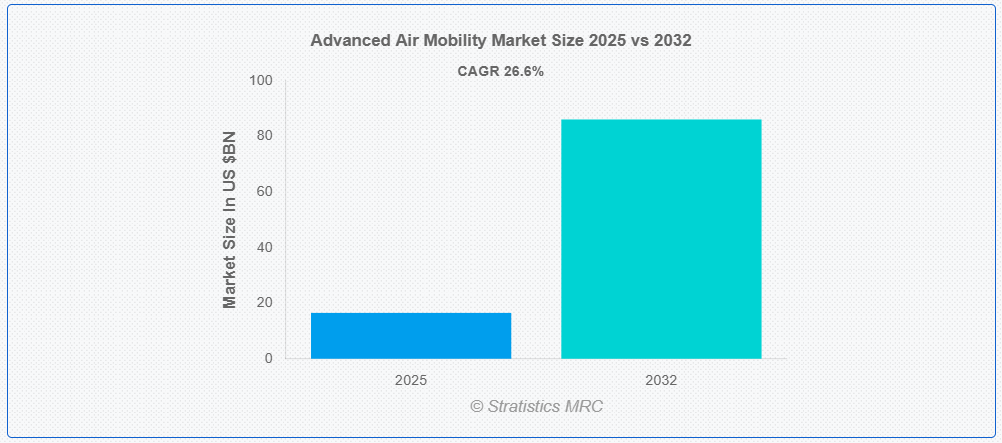

Stratistics MRC によると、世界の先進型航空モビリティ市場は 2025 年に 165 億米ドルに達し、予測期間中は年平均成長率 26.6% で成長し、2032 年には 861 億米ドルに達すると予想されています。先進型航空モビリティ(AAM)は、都市部、郊外、および地方間で人や貨物を輸送するために、電気垂直離着陸(eVTOL)機、ドローン、その他の先進型航空機などの新しい航空機技術を利用する、新しい航空輸送システムです。安全で効率的かつ持続可能な低高度運航を提供することで、モビリティの向上に重点を置いています。AAM には、都市型エアタクシー、地域旅客輸送、緊急サービス、貨物配送などの用途があります。高度な自動化、航空交通管理システム、電気またはハイブリッド推進システムを統合し、排出ガスと騒音を削減します。

McKinsey & Company, Inc. によると、将来の航空モビリティ業界は 2021 年に約 260 億米ドル相当の航空機受注を獲得し、そのうちの約 80% はパイロット操縦の AAM 航空機に関するものでした。

市場動向:

推進要因

都市部の渋滞と効率的な移動手段への需要

世界各国の都市部で交通渋滞が深刻化する中、電気垂直離着陸機(eVTOL)やドローンなどの革新的な輸送手段の必要性が高まっています。さらに、効率的な移動手段への需要が、自律飛行システム、電気推進、軽量素材などの技術開発を加速させ、AAM ソリューションの実現可能性と持続可能性を高めています。都市化が加速する中、AAMは都市交通を革新し、より速く、より環境に優しく、よりアクセスしやすい代替手段を提供します

制約要因:

高い初期資本投資と開発コスト

eVTOL航空機の開発には、プロトタイプ試験、認証、大規模生産のための多額の資金が必要となります。さらに、必要な垂直離着陸場(vertiport)、充電ステーション、航空交通管理システムの構築には多額の資本支出が必要です。投資家や利害関係者からの資金調達を確保することは、特にこの分野の新興スタートアップにとって課題となっています。開発サイクルの長期化と投資回収の懸念は、商業化を遅らせ、市場の成長を妨げています。

機会:

支援インフラとサービスの開発

eVTOL航空機向けの垂直離着陸場、メンテナンス施設、充電ステーションの整備は、スムーズな運用とアクセス性を確保します。効率的な空域管理システムと規制枠組みは、AAMを既存の交通ネットワークに統合するために不可欠です。これらのインフラ整備は、AAMソリューションの拡張性を可能にするだけでなく、公共の受け入れと信頼を促進します。都市化が進む中、堅牢なインフラはAAMの採用を促進し、都市交通を変革します。

脅威:

伝統的な輸送手段と新興のモビリティソリューションとの競争

AAMセクターは、伝統的な陸上輸送手段と新興の自律型モビリティソリューションとの激しい競争に直面しています。高速鉄道、電気バス、自動運転車両は、効率性とアクセス性の向上を継続的に進めており、空中移動の採用に課題をもたらしています。さらに、既存の航空企業と新規参入企業の存在は、セクター内の競争を激化させ、市場成長を妨げています。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの制約、資金調達の遅延、規制の遅延により、当初AAM市場を混乱させました。しかし、この危機は分散型で接触のない輸送ソリューションの必要性を浮き彫りにし、都市型空移動への関心を加速させました。政府と民間関係者は、渋滞の軽減と都市の接続性向上を目的として、自律型空移動への投資を拡大しました。さらに、パンデミックによる消費行動の変化、例えばオンデマンド移動の需要増加は、空輸送に新たな機会を生み出しました。

救急医療サービス(EMS)用ドローンセグメントは、予測期間において最大の市場規模を見込む

救急医療サービス(EMS)用ドローンセグメントは、迅速な対応能力の向上により、予測期間において最大の市場シェアを占める見通しです。医療用品と先進的な通信システムを搭載したこれらのドローンは、特に遠隔地や混雑した地域において、緊急時に迅速な救命措置へのアクセスを可能にします。地上交通を迂回できることで、対応時間が大幅に短縮され、患者の予後が改善されます。公共の信頼と規制枠組みが進化する中、EMSドローンはAAMソリューションを医療分野に統合する上で重要な役割を果たし、市場成長とイノベーションを促進すると予想されています。

ソフトウェアセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、ソフトウェアセグメントは、シームレスな運用と効率性の向上を可能にするため、最も高い成長率を記録すると予測されています。エンタープライズソフトウェアプラットフォームは、AAM システムによって生成される膨大なデータを管理し、予知保全、車両管理、運用最適化をサポートします。先進型の航空交通管理ソフトウェアは、AAM 車両を既存の空域に安全に統合します。また、ソフトウェアは、予約、支払い処理、リアルタイムのフライト追跡などの乗客サービスも容易にし、AAM ソリューションの成長と採用の基盤となっています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は最大の市場シェアを占めると予測され、急速な都市化、高い人口密度、スマートシティインフラへの投資拡大を背景に、AAM市場を支配すると見込まれています。中国、日本、韓国などの国々は、交通渋滞と環境問題に対応するため、エアモビリティソリューションの促進に積極的に取り組んでいます。同地域の強力な製造エコシステムは、大規模生産とコスト効率の向上をさらに支援しています。規制承認の増加とパイロットプログラムの展開により、アジア太平洋地域はAAMソリューションの採用をリードする見込みです。

CAGR が最も高い地域:

予測期間中、北米地域は、強力な技術進歩と有利な規制環境により、予測期間を通じて最高の CAGR を記録すると予想されます。eVTOL メーカーや航空技術企業など、主要業界企業の存在が市場拡大を推進しています。連邦航空局(FAA)などの米国政府機関は、AAM を国の空域に統合するための政策の枠組みに積極的に取り組んでいます。都市航空モビリティの試験が本格化する中、北米は AAM の急速な採用と拡大に向けて準備が整っています。

市場の主要企業

先進型航空モビリティ市場の主要企業には、Workhorse Group, Inc、Wisk Aero、Volocopter GmbH、Vertical Aerospace Group Ltd.、The Boeing Company、Archer Aviation、Terrafugia、PIPISTREL、 Opener, Inc.、Neva Aerospace、Lilium GmbH、Joby Aviation、Guangzhou EHang Intelligent Technology Co. Ltd.、Embraer S.A.、Bell Textron Inc.、Aurora Flight Sciences、およびAirbus S.A.S.です。

主要な動向:

2025年3月、Joby AviationはVirgin Atlanticとの提携を発表し、イギリスで電気式エアタクシーサービスの導入を計画しています。この提携は、ジョビーの全電気式垂直離着陸(eVTOL)航空機をバージン・アトランティックの運航に統合し、持続可能で効率的な都市型航空移動ソリューションを提供することを目的としています。

2025年3月、ジョビー・アビエーションはアラブ首長国連邦でのエアタクシーサービス開始計画を発表し、中東市場への重要な拡大を表明しました。

2024年5月、アーチャー・アビエーションはエティハド・アビエーション・トレーニングとの提携を発表しました。この提携は、将来の都市型空移動サービス向けに資格を有するパイロットの育成パイプラインを確立することを目的としています。

対象機種:

• 電気式垂直離着陸(eVTOL)航空機

• ドローン

• 緊急医療サービス(EMS)ドローン

• ハイブリッド航空機

• 都市型空移動(UAM)車両

• その他の機種

推進システムの種類:

• 電気推進

• ハイブリッド推進

• ガソリン推進

対象コンポーネント:

• ハードウェア

• ソフトウェア

• その他のコンポーネント

運用モード:

• 有人操縦

• 自動操縦

• ハイブリッド運用

航続距離:

• 市内(20km~100km)

• 都市間(100 km超)

対象アプリケーション:

• 都市間航空移動 & 地域航空移動

• オンデマンド航空タクシーサービス

• 重荷輸送

• 監視 & 偵察

• 災害対応

• 臓器輸送 & 医療搬送

• その他のアプリケーション

対象エンドユーザー:

• 商業

• 政府

• 軍事・防衛

• 医療・ヘルスケア

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入者の脅威

4.5 競争の激化

5 タイプ別グローバル先進型航空モビリティ市場

5.1 はじめに

5.2 電気垂直離着陸機(eVTOL)

5.3 ドローン

5.4 救急医療サービス(EMS)用ドローン

5.5 ハイブリッド航空機

5.6 都市航空モビリティ(UAM)車両

5.7 その他のタイプ

6 推進タイプ別グローバル先進型航空モビリティ市場

6.1 はじめに

6.2 電気推進

6.3 ハイブリッド推進

6.4 ガソリン推進

7 世界の先進型航空モビリティ市場、部品別

7.1 はじめに

7.2 ハードウェア

7.2.1 航空機構造

7.2.3 航空電子工学

7.2.5 飛行制御システム

7.2.7 推進システム

7.2.9 その他のハードウェア

7.3 ソフトウェア

7.3.1 交通管理ソフトウェア

7.3.2 飛行管理システム

7.3.3 メンテナンスおよびモニタリングソフトウェア

7.3.4 通信システム

7.3.5 ナビゲーションソフトウェア

7.4 その他の部品

8 運用モード別先進型航空モビリティの世界市場

8.1 はじめに

8.2 パイロット操縦

8.3 自動操縦

8.4 ハイブリッド操縦

9 グローバル先進型航空モビリティ市場、航続距離別

9.1 はじめに

9.2 都市内(20 km~100 km)

9.3 都市間(100 km以上)

10 用途別先進型航空モビリティの世界市場

10.1 はじめに

10.2 都市航空モビリティおよび地域航空モビリティ

10.3 オンデマンド航空タクシーサービス

10.4 重量物輸送

10.5 監視および偵察

10.6 災害対応

10.7 臓器輸送および医療搬送

10.8 その他の用途

11 世界の先進型航空モビリティ市場、エンドユーザー別

11.1 はじめに

11.2 商用

11.3 政府

11.4 軍事および防衛

11.5 医療およびヘルスケア

11.6 その他の最終用途

12 地域別先進型航空モビリティ市場

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 大韓民国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、パートナーシップ、協力関係、合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 Workhorse Group, Inc.

14.2 ウィスク・エアロ

14.3 ヴォロコプター・GmbH

14.4 バーティカル・エアロスペース・グループ・リミテッド

14.5 ボーイング・カンパニー

14.6 アーチャー・アビエーション

14.7 テラフギア

14.8 ピピストレル

14.9 オープナー・インク

14.10 ネヴァ・エアロスペース

14.11 リリウム・GmbH

14.12 ジョビー・アビエーション

14.13 広州EHangインテリジェントテクノロジー株式会社

14.14 エンブラエル・S.A.

14.15 ベル・テキストロン・インク

14.16 オーロラ・フライト・サイエンシズ

14.17 エアバス S.A.S.

表一覧

1 世界の先進型航空モビリティ市場の展望、地域別(2024年~2032年)(百万ドル

2 世界の先進型航空モビリティ市場の展望、タイプ別(2024年~2032年)(百万ドル

3 電気垂直離着陸(eVTOL)航空機による世界の先進型航空モビリティ市場の展望(2024-2032)(百万ドル

4 ドローンによる世界の先進型航空モビリティ市場の展望(2024-2032)(百万ドル

5 グローバル先進型航空モビリティ市場の見通し、救急医療サービス(EMS)ドローン別(2024-2032)(百万ドル

6 グローバル先進型航空モビリティ市場の見通し、ハイブリッド航空機別(2024-2032)(百万ドル

7 都市航空モビリティ(UAM)車両による世界の先進型航空モビリティ市場の展望(2024年~2032年)(百万ドル

8 その他のタイプによる世界の先進型航空モビリティ市場の展望(2024年~2032年)(百万ドル

9 推進タイプ別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル)

10 電気推進別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル)

11 ハイブリッド推進別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル)

12 ガソリン推進による世界の先進型航空モビリティ市場の展望(2024-2032年)(百万ドル)

13 部品別世界の先進型航空モビリティ市場の展望(2024-2032年)(百万ドル)

14 ハードウェア別世界の先進型航空モビリティ市場の展望(2024-2032年)(百万ドル)

15 航空機構造別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

16 航空電子工学別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

17 飛行制御システム別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

18 推進システム別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

19 その他のハードウェア別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

20 ソフトウェア別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

21 交通管理ソフトウェア別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル)

22 飛行管理システム別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル)

23 メンテナンスおよびモニタリングソフトウェア別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル)

24 通信システム別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

25 ナビゲーションソフトウェア別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

26 その他のコンポーネント別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

27 運用モード別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

28 パイロット操縦別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

29 自動操縦別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル)

30 世界の先進型航空モビリティ市場の見通し、ハイブリッド運用別(2024年~2032年)(百万ドル)

31 世界の先進型航空モビリティ市場の見通し、航続距離別(2024年~2032年)(百万ドル)

32 都市内(20 km~100 km)の先進型航空モビリティの世界市場見通し(2024年~2032年)(百万ドル)

33 都市間(100 km以上)の先進型航空モビリティの世界市場見通し(2024年~2032年) (百万ドル)

34 アプリケーション別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル

35 都市航空モビリティおよび地域航空モビリティ別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル

36 オンデマンド航空タクシーサービス別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル

37 重量貨物輸送別グローバル先進型航空モビリティ市場の見通し(2024-2032)(百万ドル

38 グローバル先進型航空モビリティ市場の見通し、監視および偵察別(2024-2032)(百万ドル

39 グローバル先進型航空モビリティ市場の見通し、災害対応別(2024-2032)(百万ドル

40 臓器輸送および医療搬送による世界の先進型航空モビリティ市場の展望(2024-2032)(百万ドル

41 その他の用途による世界の先進型航空モビリティ市場の展望(2024-2032)(百万ドル

42 エンドユーザー別グローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル

43 商業用によるグローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル

44 政府機関によるグローバル先進型航空モビリティ市場の見通し(2024年~2032年)(百万ドル

45 世界の先進型航空モビリティ市場の見通し、軍事・防衛分野別(2024-2032年)(百万ドル)

46 世界の先進型航空モビリティ市場の見通し、医療・ヘルスケア分野別(2024-2032年)(百万ドル)

47 世界の先進型航空モビリティ市場の見通し、その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖