❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

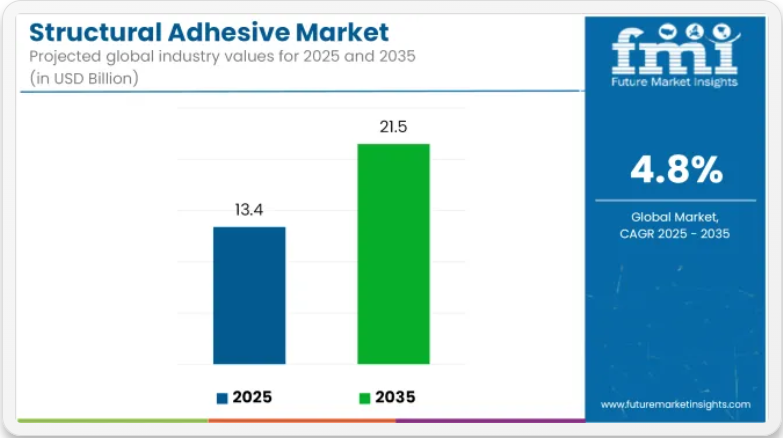

構造用接着剤市場の規模とシェアの予測 2025年から2035年

世界の構造用接着剤市場は、予測期間中の年平均成長率(CAGR)4.8%で、2025年の134億米ドルから2035年には215億米ドルに拡大すると予想されています。この成長は、自動車、航空宇宙、建設、エレクトロニクス業界における高性能接着技術の採用拡大によって支えられています。

構造用接着剤は、さまざまなエンジニアリング用途において、従来の機械的ファスナーや溶接に代わるものとして利用されています。これらの材料は、均一な応力分散、組み立て重量の軽減、耐疲労性の向上などの利点があります。業界が効率的な耐荷重性と材料の完全性を優先し続ける中、接着剤は次世代の組立ラインや複合構造に組み込まれています。

自動車製造では、軽量化や衝突安全性能の向上に対する要求の高まりに対応するため、構造用接着剤が採用されています。これらの接着剤は、アルミニウムや繊維強化プラスチックなどの異種材料の接着に使用され、燃費の向上や構造の耐久性に貢献しています。同様に、航空宇宙分野でも、機体、翼、内装部品などの組み立てに接着剤を使用することで、振動、騒音、腐食のリスクを低減しています。

建設およびインフラ分野も需要を牽引しています。構造用接着剤は、機械的な締結材の使用が困難な、あるいは労働集約的なカーテンウォールシステム、モジュラーパネル、耐震構造部品などに採用されています。電子機器分野では、コンパクトなデバイス構造における衝撃吸収、熱管理、絶縁のために接着剤が使用されています。

接着剤の配合技術進歩により、より強固な接着、短い硬化時間、自動塗布システムとの互換性が実現しています。エポキシ-アクリレートブレンドやポリウレタンベースシステムなどのハイブリッド化学組成が、変動する環境条件下での性能向上を目的として導入されています。

製品の安全性や製造効率に関する規制の厳格化により、低 VOC および無溶剤の配合が採用されています。こうした動きは、軽量複合材料への接着、長期信頼性、および塗布プロセスの簡略化に焦点を当てた研究開発への投資によって支えられています。

構造用接着剤市場を主要投資分野別に分析

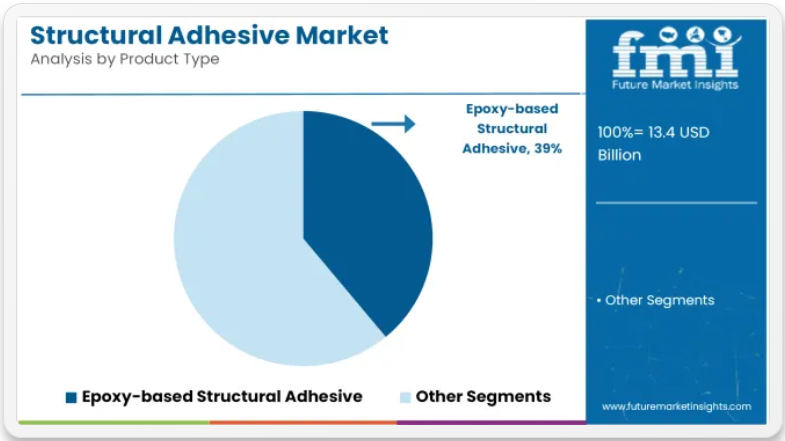

エポキシ系構造用接着剤は、厳しい環境下でも優れた接着強度、耐薬品性、耐久性を発揮するため、製品需要を牽引すると予想されます。

エポキシ系接着剤は、2025年に世界の構造用接着剤市場シェアの約39%を占め、2035年まで4.9%のCAGRで成長すると予測されています。これらの接着剤は、複合材アセンブリ、金属接合、高負荷部品など、高い機械的性能が要求される構造用接着用途に広く使用されています。

航空宇宙、自動車、建設業界は、異種基材への優れた接着性、極端な温度に対する耐性、長期的な構造安定性から、エポキシシステムに大きく依存しています。メーカーは、持続可能性と生産効率の要件を満たすため、硬化時間の短縮、剥離強度の向上、VOC 排出量の低減を実現した、高度なエポキシ配合剤を開発しています。

輸送部門は、軽量材料と高度な接着技術への依存度が高まっていることから、用途需要を支配すると予想されます。

輸送部門は、2025年に世界の構造用接着剤市場シェアの約44%を占め、2035年まで5.0%のCAGRで成長すると予測されています。構造用接着剤は、特に電気自動車や軽量自動車プラットフォームにおいて、車体パネル、シャーシ部品、バッテリーケースなどの機械的ファスナーや溶接にますます取って代わりつつあります。

自動車 OEM は、車両の軽量化、衝突安全性の向上、NVH(騒音、振動、ハーシュネス)特性の改善のために、高強度接着ソリューションを採用しています。鉄道、船舶、航空宇宙業界も、複合構造や内装アセンブリシステムに構造用接着剤を採用することで、このセグメントの成長に貢献しています。世界の輸送機器メーカーが性能、燃費効率、モジュール設計の目標を追求する中、高度な構造用接着剤の需要は引き続き堅調に伸びています。

課題と機会

課題

原材料価格の変動とサプライチェーンの混乱

さらに、エポキシ樹脂、アクリル、ポリウレタンなどの主要原材料の不純物の重要な原料である石油の価格変動は、構造用接着剤市場にとってコスト面での軽微な課題となっています。地政学的不安、貿易制限、および重要な原材料の入手困難につながるサプライチェーンの混乱は、すべて生産コストの増加につながります。

さらに、航空機産業の課題や製造圧力が増加し、価格戦略や利益に制約を課しています。リスクを軽減するため、企業は代替原料、バイオベース接着剤、地域密着型サプライチェーンの探索が不可欠です。環境安全衛生(EHS)に関する規制遵守は、原材料の調達コストにさらなる複雑さを加え、持続可能で再生可能な原料の影響や環境規制遵守の課題をもたらしています。

厳しい環境規制とコンプライアンスの問題

接着剤に含まれる有害化学物質への曝露が懸念される中、環境への影響や持続可能性への関心の高まりから、VOC 排出に関する政府規制はさらに強化されています。また、EPA(米国)、REACH(ヨーロッパ)、中国の環境基準などの規制により、従来の接着剤配合が制限され、製造業者は低 VOC および無溶剤の代替品を開発することになっています。

これらの規制は、多くの場合、多額の研究開発投資、製品の再配合、および長い認証プロセスを必要とし、その結果、コストの増加と市場投入までの時間の延長につながっています。環境に優しい接着剤は、より幅広い成長の機会を提供しますが、性能と耐久性を損なうことなく、このような持続可能な生産プロセスに移行することは、市場参加者にとって今後の課題となっています。

機会

軽量で高性能な接着剤の需要の高まり

自動車、航空宇宙、産業用途において軽量素材が好まれる傾向が強まっているため、高強度で軽量な構造用接着剤に対する需要が高まっています。自動車メーカーは、燃費と車両性能の向上を図るため、機械式ファスナーや溶接を、より高度な接着剤に置き換えることを熱望しています。航空宇宙分野では、航空機製造における複合材料への移行が、接着剤の使用を後押しする要因となっています。

さらに、エレクトロニクスや再生可能エネルギーなどの業界でも、耐久性が高く信頼性の高い高性能の接着ソリューションが求められています。これは、接着剤メーカーにとって、耐熱性、柔軟性、耐荷重性に優れた次世代の接着剤配合を導入する絶好の機会です。

バイオベースおよび環境に優しい接着剤の成長

バイオベースおよび低 VOC 構造用接着剤は、持続可能性とグリーン製造の推進により、新たな機会を生み出しています。世界中で、政府や規制機関はより厳しい環境政策を実施しており、業界はより持続可能な代替品への移行を迫られています。特に建設、包装、自動車業界では、新しい生分解性、水ベース、溶剤フリーの接着剤が定着し始めています。

この市場動向は、バイオベースのポリマーやナノテクノロジーを応用した接着剤を通じて、企業にとって投資の機会を生み出しています。さらに、グリーンで持続可能な化学物質や製造の調達に関して、エンドユーザーはこれらの要因に対する意識を高めており、特に無毒でリサイクル可能な接着ソリューションの需要を牽引し、メーカーがターゲット市場で長期的な競争優位性を確保するための戦略的立場を築くきっかけとなるでしょう。

国別分析

米国

米国の構造用接着剤市場は、航空宇宙、自動車の軽量化、インフラプロジェクトにおけるイノベーションによって牽引されています。その他の主な成長要因としては、EV の製造工程や航空宇宙用途における高性能接着剤の普及が進んでいることが挙げられます。

しかし、持続可能性の傾向はバイオベースの接着剤に有利であり、VOC 排出に関する規制の遵守も市場の動向に影響を与えています。主要メーカーによる接着技術の研究開発(R&D)の継続も、成長に貢献しています。

- EV 製造の成長:軽量化、耐久性、衝突安全性の向上のために、EV 組立に使用される構造用接着剤の需要が拡大しています。

- 航空宇宙分野の進歩:航空宇宙製造の増加に伴い、航空機構造や部品用の複合材接着に使用される高強度接着剤の需要が高まっています。

- インフラプロジェクト:橋梁、高速道路、スマートインフラへの支出の増加に伴い、構造補強における接着剤の使用が増加しています。

- 持続可能性のトレンド:持続可能な規制やグリーン製造の取り組みに伴い、バイオベースおよび低 VOC(揮発性有機化合物)接着剤に対する需要が高まっています。

- 研究開発投資:米国の大手メーカーによる接着技術の革新が、さまざまな産業用途で評価されている先進的な接着剤ソリューションを刺激しています。

英国

この成長は、英国の構造用接着剤市場における航空宇宙、再生可能エネルギー、および持続可能な建設分野での用途の増加も要因となっています。軽量化の推進と環境規制の強化により、自動車製造分野では軽量材料の需要が高まっています。

そのため、風力発電業界など、環境に優しい高強度接着剤の開発も大きな注目点となっています。ブレグジットに関連する規制の変更から得られる国内のイノベーションは、貿易のダイナミクスを変える可能性があります。

- 航空宇宙セクターの拡大:英国の航空宇宙産業は堅調で、航空機の軽量化や燃費効率の向上のために構造用接着剤の利用が拡大しています。

- 再生可能エネルギーの成長:風力エネルギーへの投資の増加により、タービンブレードの接着や構造補強に使用される耐久性の高い接着剤の需要が高まっています。

- 持続可能な建設:グリーンビルディングの取り組みの一環として、構造用途向けの環境に優しい高強度接着剤ソリューションが求められています。

- 自動車の軽量化:自動車の燃費効率向上に向けた取り組みが、機械式固定具の代替として先進接着剤の採用を促進しています。

- 規制遵守:環境規制が環境に優しい接着剤を促進し、革新的なグリーン接着ソリューションの需要を後押ししています。

欧州連合

欧州地域における厳格な政策は、市場でトップのセグメントの一つであり、EU 市場の急成長を推進している低 VOC セグメントの接着剤市場を支えています。自動車および建設業界は重要な消費者であり、バイオベースの接着剤による環境負荷の低減に関するイノベーションが注目されています。

接着剤の開発は、環境に優しいソリューションへの投資を奨励するグリーンディール政策や REACH 規制の影響を受けています。航空宇宙および鉄道輸送における高度な用途の利用も、市場の需要を牽引しています。

- グリーンディール政策:EU の持続可能性に関する義務により、さまざまな業界でバイオベースおよび溶剤フリーの接着剤に対する需要が高まっています。

- 自動車の革新:自動車セクターが市場を支配しているため、軽量自動車設計や EV のバッテリー組み立てに接着剤が広く採用されています。

- 建設ブーム:インフラ開発および改修プロジェクトの増加により、構造用途向けの耐久性に優れた接着剤の需要が高まっています。

- 先端製造:航空宇宙、鉄道、産業オートメーション分野では、性能が向上した次世代接着剤の研究が進んでいます。

- REACH 規制:接着剤配合に影響を与える厳格な化学物質安全法により、低毒性の接着ソリューションの革新が促進されています。

日本

電子、自動車、ロボット業界向けの高性能接着剤の技術進歩が、日本の市場成長を推進しています。特に半導体や EV バッテリー用途における精密工学と小型化への注力により、需要が拡大しています。

さらに、持続可能性に関する取り組みが、生分解性接着剤の研究開発(R&D)活動を推進しています。ハイテク製造技術の開発は、市場の発展と歩調を合わせています。

- 精密工学:マイクロエレクトロニクス、ロボット工学、半導体組立のニーズにより、ハイテク製造用接着剤に最先端のケースが求められています。

- 自動車の研究開発:日本の自動車業界は、EV バッテリー、軽量シャーシ、および持続可能な素材用の先進的な接着剤への着実な投資を加速しています。

- 持続可能性への注力:環境に優しい接着剤技術の開発に対する政府の支援が高まり、溶剤ベースの製品への依存が最小限に抑えられています。

- エレクトロニクスの成長:PCB 組立、有機 EL、電子部品の小型化に欠かせない接着剤。

- インフラの老朽化:老朽化した橋や建物の補修・補強用の構造用接着剤に対する需要。

韓国

電子機器、造船、自動車の各セクターの成長が、韓国の構造用接着剤市場の成長を推進しています。世界のスマート接着剤市場における大きなトレンドのひとつは、半導体製造や EV 生産におけるスマート接着剤の採用拡大です。

さらに、水素燃料電池車の利用を促進する政府の取り組みや政策、再生可能エネルギーインフラの開発も需要を後押ししています。市場成長は、高性能接着ソリューションへの戦略的投資によって形作られています。

- エレクトロニクス製造:高性能接着剤は、半導体パッケージ、フレキシブルディスプレイ、ウェアラブル技術で高い需要があります。

- 自動車の革新:軽量で耐久性に優れた組み立てに特殊な接着剤を必要とする電気自動車や水素燃料電池車の台数が増加しています。

- 造船の強み:韓国の強力な造船業界では、船舶用途の構造接着や防食に接着剤が使用されています。

- 再生可能エネルギーの成長:政府支援の太陽光および風力エネルギープロジェクトにより、高耐久性接着剤の需要が高まっています。

- スマートファクトリー:自動組立ラインやロボット工学の需要が、精密組立作業における接着剤消費量の増加に貢献しています。

競争の見通し

構造用接着剤市場は、優れた接着強度、耐久性、および高温や化学物質への暴露などの過酷な条件に対する耐性を備えた高性能製品の開発を中心に展開しています。

業界がより持続可能なソリューションを推進する中、メーカーは、厳格化する環境規制や、より環境に優しい代替品を求める消費者の需要に応えるため、低 VOC やバイオベースの接着剤など、環境に優しい配合を優先しています。技術革新は、進化する業界のニーズに応える、より軽量、より強靭、より柔軟な接着剤の開発に重点を置いて、市場を前進させています。

- 2025年4月、ヘンケルは、AI によって生成された仮想接着剤、マイカ代替の安全コーティング剤、可逆構造接着剤、EV バッテリーシステム用の次世代電極コーティング剤など、複数の先進的な接着剤技術を公開したと報じられました。AIを活用したソリューションは配合開発の加速を、剥離可能な接着剤は分解とリサイクルの容易さを支援すると説明されました。これらの新技術は、ヘンケルがモビリティ、エレクトロニクス、持続可能性に焦点を当てた素材分野でのイノベーションへのコミットメントの一環として紹介されました。

- 2024年9月、LL Productsは自動車と航空宇宙の構造強化向けに2つの新素材「InsituCore」と「PHASTER」を発売したと報じられました。InsituCore は、エネルギー吸収のための軽量な現場発泡フォームであり、PHASTER は、複合材料アセンブリに高速硬化接着剤およびシーリング機能を提供する製品であると説明されています。どちらの製品も、構造統合と軽量化という業界のニーズに合わせて、性能、衝突安全、および塗布の容易さをサポートすると述べられています。

主要企業

- Henkel AG & Co. KGaA

- 3M Company

- Sika AG

- H.B. Fuller Company

- Arkema S.A.

- Dow Inc.

- Huntsman Corporation

- Lord Corporation

- Permabond LLC

- Bostik (An Arkema Company)

構造用接着剤市場の主なセグメント

製品種類別

製品種類別では、エポキシ系構造用接着剤、アクリル系構造用接着剤、ポリウレタン系構造用接着剤、シアノアクリレート、その他に分類されます。

用途別

用途別では、輸送部門、建築・建設部門、エネルギー部門、その他に分類されます。

地域別

このレポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)などの主要地域を網羅しています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- エポキシ系構造用接着剤

- 一液型

- 2 液

- アクリル系構造用接着剤

- ポリウレタン系構造用接着剤

- シアノアクリレート

- その他

- エポキシ系構造用接着剤

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 輸送部門

- 自動車部門

- 航空宇宙部門

- 海洋部門

- 建築・建設部門

- エネルギー部門

- その他

- 輸送部門

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 2020年から2024年の北米の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 南アジア太平洋地域の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における製品種類別および用途別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Henkel AG & Co. KGaA

- 3M Company

- Sika AG

- H.B. Fuller Company

- Arkema S.A.

- Dow Inc.

- Huntsman Corporation

- Lord Corporation

- Permabond LLC

- Bostik (An Arkema Company)

- Other Major Players

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの製品種類別世界市場規模(トン)予測

- 表 5:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:用途別世界市場規模(トン)予測、2020 年から 2035 年

- 表 7:北米市場規模(百万米ドル)予測、国別、2020 年から 2035 年

- 表 8:2020 年から 2035 年までの北米市場規模(トン)予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(製品種類別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)予測(製品種類別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別予測

- 表 12:2020 年から 2035 年までの北米市場規模(トン)の用途別予測

- 表 13:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測

- 表 14:2020 年から 2035 年までの中南米市場規模(トン)の予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(製品種類別

- 表 16:2020 年から 2035 年までの中南米市場規模(トン)の予測(製品種類別

- 表 17:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別予測

- 表 18:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の用途別予測

- 表 19:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)予測(製品種類別

- 表 22:2020 年から 2035 年までの製品種類別西ヨーロッパ市場規模(トン)予測

- 表 23:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(トン)予測

- 表 25:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 26:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の予測(製品種類別

- 表 28:2020 年から 2035 年までの製品種類別東欧市場規模(トン)予測

- 表 29:2020 年から 2035 年までの用途別東欧市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの用途別東欧市場規模(トン)予測

- 表 31:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(国別

- 表 32:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(国別

- 表 33:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(製品種類別

- 表 34:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(製品種類別

- 表 35:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(用途別

- 表 36:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(用途別

- 表 37:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(国別

- 表 38:2020 年から 2035 年までの東アジア市場規模(トン)予測(国別

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(製品種類別

- 表 40:2020 年から 2035 年までの東アジア市場規模(トン)の予測(製品種類別

- 表 41:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(用途別

- 表 42:2020 年から 2035 年までの東アジア市場規模(トン)の予測(用途別

- 表 43:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)予測

- 表 44:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)予測

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(製品種類別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(製品種類別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の用途別予測

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 5:2020 年から 2035 年までの地域別世界市場規模(トン)分析

- 図 6:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 7:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 8:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)分析

- 図 9:2020 年から 2035 年までの製品種類別世界市場規模(トン)分析

- 図 10:2025 年から 2035 年までの製品種類別世界市場シェア(%)および BPS 分析

- 図 11:2025 年から 2035 年までの製品種類別世界市場の前年比成長率(%)予測

- 図 12:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

- 図 13:用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 14:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 15:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 16:製品種類別グローバル市場の魅力、2025 年から 2035 年

- 図 17:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 18:地域別グローバル市場の魅力、2025 年から 2035 年

- 図 19:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 20:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 21:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品種類別分析

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の製品種類別分析

- 図 28:2025 年から 2035 年までの北米市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 29:2025 年から 2035 年までの北米市場における製品種類別前年比成長率(%)予測

- 図 30:2020 年から 2035 年までの北米市場規模(百万米ドル)用途別分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)用途別分析

- 図 32:2025 年から 2035 年までの北米市場シェア(%)および BPS 用途別分析

- 図 33:2025 年から 2035 年までの北米市場における用途別前年比成長率予測(%)

- 図 34:2025 年から 2035 年までの北米市場における製品種類別市場魅力度

- 図 35:2025 年から 2035 年までの北米市場における用途別市場魅力度

- 図 36:2025 年から 2035 年までの北米市場の魅力(国別

- 図 37:2025 年から 2035 年までの中南米市場規模(製品種類別、百万米ドル

- 図 38:2025 年から 2035 年までの中南米市場規模(用途別、百万米ドル

- 図 39:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 40:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 41:2020 年から 2035 年までの中南米市場規模(トン)の分析

- 図 42:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 44:2020 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)分析(製品種類別

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の製品種類別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品種類別

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品種類別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 用途別分析

- 図 51:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(用途別

- 図 52:2025 年から 2035 年までのラテンアメリカ市場の製品種類別魅力度

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の用途別魅力度

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までの西ヨーロッパ市場規模(製品種類別、百万米ドル

- 図 56:2025 年から 2035 年までの西ヨーロッパ市場規模(用途別、百万米ドル

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)

- 図 58:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までの西ヨーロッパの市場前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)分析(製品種類別

- 図 63:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)の製品種類別分析

- 図 64:2025 年から 2035 年までの西ヨーロッパ市場シェア(%)および BPS 分析(製品種類別

- 図 65:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(製品種類別

- 図 66:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 67:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)用途別分析

- 図 68:2025 年から 2035 年までの西ヨーロッパ市場シェア(%)および BPS 用途別分析

- 図 69:2025 年から 2035 年までの用途別西ヨーロッパ市場の前年比成長率(%)予測

- 図 70:2025 年から 2035 年までの製品種類別西ヨーロッパ市場の魅力

- 図 71:2025 年から 2035 年までの用途別西ヨーロッパ市場の魅力

- 図 72:2025 年から 2035 年までの西ヨーロッパ市場の魅力(国別

- 図 73:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)(製品種類別

- 図 74:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)用途別

- 図 75:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)国別

- 図 76:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)国別分析

- 図 77:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の分析(国別

- 図 78:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までの東ヨーロッパの市場前年比成長率(%)予測(国別

- 図 80:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)分析(製品種類別

- 図 81:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の製品種類別分析

- 図 82:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 分析(製品種類別

- 図 83:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(製品種類別

- 図 84:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 85:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)用途別分析

- 図 86:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 用途別分析

- 図 87:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 88:2025 年から 2035 年までの東ヨーロッパ市場における製品種類別市場魅力度

- 図 89:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場魅力度

- 図 90:2025 年から 2035 年までの東ヨーロッパ市場の魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル、製品種類別

- 図 92:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル、用途別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 94:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析

- 図 95:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析

- 図 96:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 97:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(国別

- 図 98: 南アジアおよび太平洋市場 製品種類別市場規模(百万米ドル) 2020年から2035年

- 図99:南アジアおよび太平洋市場 製品種類別市場規模(トン) 2020年から2035年

- 図100:南アジアおよび太平洋市場 製品種類別市場シェア(%)およびBPS分析 2025年から2035年

- 図 101:南アジアおよび太平洋地域の市場規模(2025 年から 2035 年)の製品種類別前年比成長率予測

- 図 102:南アジアおよび太平洋地域の市場規模(2020 年から 2035 年)の用途別分析

- 図 103:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の用途別分析

- 図 104:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(用途別)

- 図 105:南アジアおよび太平洋市場 用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 106:南アジアおよび太平洋市場 製品種類別市場魅力、2025 年から 2035 年

- 図 107:南アジアおよび太平洋市場 用途別市場魅力、2025 年から 2035 年

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 109:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(製品種類別

- 図 110:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(用途別

- 図 111:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

- 図 112:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

- 図 113:2020 年から 2035 年までの東アジアの市場規模(トン)の分析

- 図 114:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(国別

- 図 115:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 116:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析(製品種類別

- 図 117:2020 年から 2035 年までの東アジア市場規模(トン)の製品種類別分析

- 図 118:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(製品種類別)

- 図 119:2025 年から 2035 年までの東アジア市場における製品種類別前年比成長率(%)予測

- 図 120:2020 年から 2035 年までの東アジア市場における用途別市場規模(百万米ドル)分析

- 図 121:2020 年から 2035 年までの東アジア市場における用途別市場規模(トン)分析

- 図 122:2025 年から 2035 年までの東アジア市場における用途別市場価値シェア(%)および BPS 分析

- 図 123:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 124:2025 年から 2035 年までの東アジア市場における製品種類別魅力度

- 図 125:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 126:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 127:2025 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル

- 図 128:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 129:2025 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル

- 図 130:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)分析

- 図 131:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)分析

- 図 132:2025 年から 2035 年までの中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 133:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 134:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)製品種類別分析

- 図 135:2020 年から 2035 年の中東・アフリカ市場規模(トン)製品種類別分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 137:2025 年から 2035 年までの中東・アフリカ市場における製品種類別前年比成長率(%)予測

- 図 138:2025 年から 2035 年までの中東・アフリカ市場における製品種類別市場価値(百万米ドル)分析 (百万米ドル)用途別分析、2020年から2035年

- 図 139:中東・アフリカ市場 用途別市場規模(トン)、2020年から2035年

- 図 140:中東・アフリカ市場 用途別市場規模(%)および BPS 分析、2025年から2035年

- 図 141:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(%)予測(用途別

- 図 142:2025 年から 2035 年の中東・アフリカ市場の魅力(製品種類別

- 図 143:2025 年から 2035 年の中東・アフリカ市場の魅力(用途別

- 図 144:2025 年から 2035 年の中東・アフリカ市場の魅力(国別