❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ADASキャリブレーション機器市場規模とシェア予測見通し 2025年から2035年

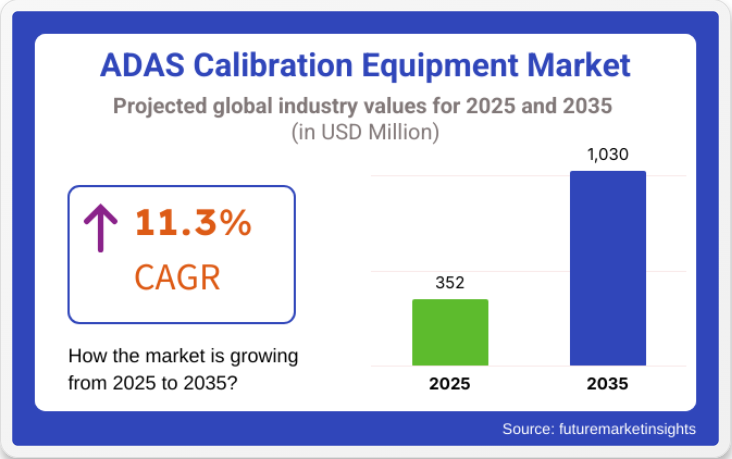

世界のADAS(先進運転支援システム)キャリブレーション機器市場は、2025年の3億5200万米ドルから2035年までに10億3000万米ドルへと大幅に拡大し、予測期間中に年平均成長率(CAGR)11.3%を記録すると予測されています。

この堅調な成長過程は、乗用車と商用車においてADAS技術の統合が加速していることを反映しており、米国、ドイツ、日本、韓国が主要市場として台頭している。

炭素削減イニシアチブ、車両の電動化、自動車安全機能に関する政府の義務付けが、キャリブレーションソリューションの採用を後押ししている。機器タイプ別では、複数のセンサー形式との互換性から、光学式およびレーダーベースのキャリブレーションシステムが注目を集めている。

ADASキャリブレーション装置の主要な需要要因は、衝突回避、車線維持支援、アダプティブクルーズコントロールなどのシステム全体における精密かつ信頼性の高いセンサー調整の必要性にあります。ADAS機能が新型車両の標準装備となるにつれ、OEMメーカーとアフターマーケットサービスセンターの両方が、これらのシステムが意図した通りに機能することを保証するため、高度なキャリブレーションツールへの投資を進めています。

強化された車両安全要件とドライバー支援機能への消費者嗜好が、製造後の安定したキャリブレーション需要を生み出している。特にフロントガラス交換、サスペンションアップグレード、軽微な衝突事故後はセンサー精度に影響するため需要が高まる。

>

今後の展望として、ADASキャリブレーション機器の動向を形作る複数の先進的トレンドが浮上している。AI駆動型診断、クラウドベースのキャリブレーションデータ管理、モバイルキャリブレーションユニットが従来のワークフローを変革し、より迅速でオフサイト対応、拡張性の高いソリューションを実現している。

さらに、電気自動車(EV)と完全自動運転プラットフォームの台頭により、複雑なマルチセンサー環境に対応可能な高精度ツールの必要性が高まっている。OEMとツールメーカー間の戦略的提携は、車両プラットフォーム横断でのキャリブレーション自動化と統合を促進し、イノベーションをさらに加速させている。

ADASキャリブレーション機器市場分析:主要投資セグメント別

電気試験サービス市場は、車両タイプ、エンドユーザー、地域別に区分される。車両タイプ別では、乗用車と商用車を含む。エンドユーザー別では、主要セグメントは自動車OEM、ティア1サプライヤー、サービスステーションである。

地域別では、北米、中南米、ヨーロッパ、南アジア、東アジア、オセアニア、中東・アフリカ(MEA)に区分され、同じ歴史的および予測タイムラインに従う。

種類別では、乗用車セグメントが2035年までに58.3%超の市場シェアを占める見込み

乗用車は年平均成長率(CAGR)6.3%で成長し、市場収益シェアの約58.3%を占めると予測される。高度な安全システム、電動パワートレイン、インフォテインメント機能に対する消費者需要の高まりが、厳格な電気試験を必要とするため、乗用車は最も急速な成長過程にある。

乗用車セグメントにおけるEVの普及拡大は、バッテリー、充電インフラ、電力分配システムの高周波試験需要をさらに加速させている。加えて、このセグメントのOEMがソフトウェア定義車両へ移行するにつれ、精密かつ定期的な電気診断への依存度が急増している。対照的に、商用車セグメントは比較的緩やかな成長過程が見込まれ、特に発展途上国では、車両ライフサイクルの長期化と電動化率の低さが成長を制約する。

エンドユーザー別では、自動車OEMが最も収益性の高いセグメントと見込まれる

自動車OEMセグメントは最も収益性が高く、2025年から2035年にかけて堅調な年平均成長率(CAGR)11.3%で拡大する。特に車両アーキテクチャの複雑化と電動化の加速に伴い、OEMは車両開発、システム検証、品質保証段階におけるエンドツーエンドの電気診断への投資を拡大している。

高電圧バッテリーシステム、先進運転支援システム(ADAS)、コネクテッドカーモジュールを備えたEVプラットフォームの台頭により、生産ライフサイクル全体を通じた包括的な電気試験が必須となっている。平均的に、OEMの車両ラインは開発サイクルごとに40以上の異なる電気的試験手順を経ており、持続的で大量のサービス需要を生み出しています。

一方、ティア1サプライヤーは部品テストエコシステムにおいて重要であるものの、一般的にコスト最適化の制約下で運営され、OEM主導のテスト契約に依存している。サービスステーション(特に新興市場)はより反応的で分散化しており、テスト標準化が低く契約金額も小さい。その存在感は広範だが、高付加価値で体系化されたテスト契約への貢献度はOEMと比較して依然として限定的である。

ADASキャリブレーション機器メーカーに影響を与える世界の規制

ADAS向けキャリブレーション機器およびサービスの需要は、世界的に異なるADASキャリブレーション規制によって牽引されている。NHTSAは北米でより厳しい規制を課しており、2027年には同地域の新車すべてに自動緊急ブレーキ(AEB)の搭載が義務付けられるため、ADASキャリブレーションの精度に対する要求が高まっている。

ヨーロッパ連合(EU)でも同様で、車両はEuro NCAPおよび一般安全規制(GSR)を満たす必要があり、車線維持支援、適応型クルーズコントロール、死角検知などの装備が義務付けられているため、規制適合を確保するための車両キャリブレーションが絶対不可欠となっている。

中国のGB/T規格は、システムが性能レベルを達成していることを実証するために車両が満たすべき厳格なADAS試験プロトコルを定めている。一方、日本の国土交通省(MLIT)は、自動運転技術における国の飛躍的発展の一環として、厳格なADAS安全規制を維持している。

これに対し、インド、南米、中東では規制が緩やかである。インドのAIS 140規格は車両追跡や緊急対応システムに関する規則を定めているが、先進運転支援システム(ADAS)関連の規制は限定的であり、キャリブレーションの普及を妨げている。先進国では状況が逆転する可能性があり、新興国では道路安全対策がより厳格化され、ADAS適合性への要求もより厳しくなるだろう。

世界のADAS規制の強化と正確なキャリブレーションツールの必要性が高まり、修理・サービスセンターでの需要が拡大している。AIを活用した診断と自動テストがこのパラダイムを変えつつあり、ADASセンサーが適切にキャリブレーションされることを保証している。政府規制により、これらの装置の修理後のキャリブレーションがますます義務付けられているため、企業は変化する規制への準拠を確保するため、技術範囲を拡大することがより重要となっている。

国別分析

米国

米国では、現代車両への先進運転支援システム(ADAS)の統合が進んでいる結果、ADASキャリブレーション機器市場が著しい成長過程にある。成長を刺激する主な要因は、車両安全機能への需要増加、厳格な規制基準、自動運転車開発である。

カメラ、LiDAR、レーダーシステムなどのADASセンサーの適切な動作と精度を保証するため、自動車サービスセンターやOEMメーカーは高度な校正ツールを導入している。ボッシュ、オートエル、ハンターエンジニアリングなど、様々な自動車ブランドの総合校正を提供する市場企業は、高精度校正システムで主導的立場にある。

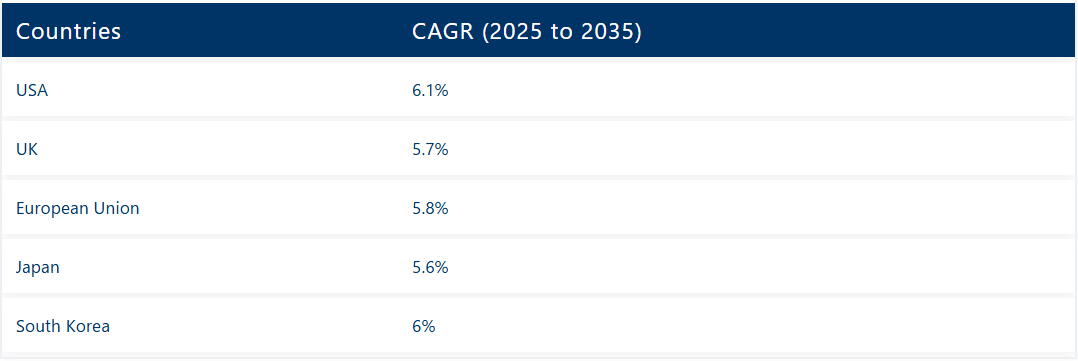

FMIの分析によれば、米国ADASキャリブレーション機器市場は調査期間中に6.1%のCAGR(年平均成長率)で拡大する見込みです。

英国

英国業界は、車両安全規制の強化、電気自動車の普及、自動運転技術への投資拡大に伴い成長しています。英国政府の道路安全・排出ガス削減キャンペーンが、先進キャリブレーション機器導入の主要推進要因となっています。

車線逸脱警報、適応型クルーズコントロール、衝突回避システムを搭載する車両の増加に伴い、精密なADASキャリブレーションの需要が高まっている。

企業は携帯型かつAI駆動のキャリブレーションツールを開発しており、これにより車両修理時間の短縮だけでなくサービスセンターの効率化も実現している。FMIは、英国業界が調査期間中に年平均成長率(CAGR)5.7%で拡大すると予測している。

英国の成長過程要因主要要因 詳細厳格な安全規制 英国政府は自動車に厳しい安全基準を課しており、これがADAS技術および関連キャリブレーションソフトウェアの導入を促進している。成長する自動車業界 先進的な安全機能に焦点を当てた自動車業界の成長が、キャリブレーションツールの需要を増加させている。消費者の意識 高まる自動車安全技術への一般の認識が、ADAS搭載車の普及率向上につながり、キャリブレーション需要を促進している。

ヨーロッパ連合(EU)

ヨーロッパ連合(EU)では、厳しい自動車安全規制と新型車へのADAS搭載拡大を主因に、ADASキャリブレーション機器市場が急速に発展している。自動車生産量の高さと車両安全分野の革新により、ドイツ、フランス、イタリアが主要導入国となっている。FMIは、ヨーロッパ連合(EU)の業界が調査期間中に年平均成長率(CAGR)5.8%で拡大すると予測している。

ユーロNCAPは自動車メーカーが精密なADAS機能を実装する支援を行っており、これにより高度なキャリブレーションシステムへの需要が増加する見込みです。一方、整備工場やサービスセンターでは需要に対応し作業効率を向上させるため、多機能キャリブレーション装置への投資が活発化しています。

日本

日本はADASキャリブレーション機器市場で成長過程にあり、スマートモビリティソリューション、自動運転研究開発、厳格な規制への取り組みを明確に示しています。トヨタ、日産、ホンダなどの著名メーカーの車両におけるADASの高搭載率が、高精度キャリブレーションシステムの需要を牽引している。

日本の自動車・サービス業界は、性能と効率の向上を図るため、AI搭載型・自動化キャリブレーションツールの活用という革新路線を歩んでいる。FMIは、日本のADASキャリブレーション機器市場が調査期間中に5.6%のCAGRで成長すると予測している。

日本の成長過程要因主要要因の詳細技術力優位性日本の自動車技術におけるリーダーシップは、高度なADASの開発・導入を可能にしており、これには高品質な校正ツールの活用が不可欠である。高齢化人口の拡大高齢層の増加は安全性を高めるADAS搭載車両の需要を生み、校正市場を拡大させている。

韓国

韓国におけるADAS校正装置市場は、新型車両へのADAS搭載拡大と自動運転技術開発により大幅な成長を遂げている。自動車業界のデジタル変革を促進する政府プログラムがこの成長過程の原動力となっている。

韓国メーカーはAIや機械学習を含むハイテクキャリブレーション装置を製造し、より高いキャリブレーション精度を実現している。EV生産の拡大とコネクテッドカー現象は、これらのシステムが正常に機能するために非常に精密なADASキャリブレーションを必要とするため、市場を後押ししている。FMIは、韓国市場が調査期間中に6%のCAGR(年平均成長率)を記録すると見込んでいる。韓国の自動車市場における成長過程の要因主要要因 詳細新興自動車市場である韓国の拡大する自動車セクターでは、ADAS機能の統合が進み、キャリブレーション装置の需要増加をもたらしている。輸出重視 主要な自動車輸出国である韓国は、自国車が世界安全基準を満たすよう確保しており、正確なADASキャリブレーションが求められる。車両技術の革新 自動車安全技術の継続的な発展が、最新キャリブレーション装置の需要を創出している。

主要業界プレイヤー

- Mahle GmbH

- Robert Bosch GmbH

- The Burke Porter Group

- HELLA GmbH & Co.

- Autel Intelligent Technology Corp., Ltd.

- TEXA S.p.A

- COJALI S.L.

- Launch Tech Co., Ltd.

- Hofmann Megaplan GmbH

- BorgWarner Inc.

主要セグメンテーション

車両タイプ別:

車両タイプに基づき、商用車と乗用車に区分される。

エンドユーザー別:

エンドユーザーにより、自動車OEM、ティア1サプライヤー、サービスステーションに区分される。

地域別:

地域により、北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカに区分される。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 世界市場分析 2020年から2024年および予測 2025年から2035年、種類別

- 乗用車

- 商用車

- 世界市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 自動車OEM

- ティア1サプライヤー

- サービスステーション

- 世界市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- MEA(中東・アフリカ)

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ(MEA)市場分析 2020~2024年および予測 2025~2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

-

- Mahle GmbH

- Robert Bosch GmbH

- The Burke Porter Group

- HELLA GmbH & Co.

- Autel Intelligent Technology Corp., Ltd.

- TEXA S.p.A

- COJALI S.L.

- Launch Tech Co., Ltd.

- Hofmann Megaplan GmbH

- BorgWarner Inc.

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:車種別世界市場規模(百万米ドル)予測、2018年から2033年

表3:エンドユーザー別世界市場規模(百万米ドル)予測、2018年から2033年

表4:国別北米市場規模(百万米ドル)予測、2018年から2033年

表5:北米市場規模(百万米ドル)予測:車両タイプ別、2018年から2033年

表6:北米市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表7:中南米市場規模(百万米ドル)予測:国別、2018年から2033年

表8:中南米市場規模(百万米ドル)予測:車種別、2018年から2033年

表9:中南米市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表10:ヨーロッパ市場規模(百万米ドル)予測:国別、2018年から2033年

表11:ヨーロッパ市場規模(百万米ドル)予測:車種別、2018年から2033年

表12:ヨーロッパ市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表13:南アジア市場規模(百万米ドル)予測:国別、2018年から2033年

表14:南アジア市場規模(百万米ドル)予測:車両タイプ別、2018年から2033年

表15:南アジア市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表16:東アジア市場規模(百万米ドル)予測:国別、2018年から2033年

表17:東アジア市場規模(百万米ドル)予測:車種別、2018年から2033年

表18:東アジア市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表19:オセアニア市場規模(百万米ドル)予測:国別、2018年から2033年

表20:オセアニア市場規模(百万米ドル)予測:車両タイプ別、2018年から2033年

表21:オセアニア市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表22:中東・アフリカ市場規模(百万米ドル)予測:国別、2018年から2033年

表23:中東・アフリカ市場規模(百万米ドル)予測:車両タイプ別、2018年から2033年

表24:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

図表一覧

図1:世界市場規模(百万米ドル):車両タイプ別、2023年から2033年

図2:エンドユーザー別世界市場規模(百万米ドル)、2023年から2033年

図3:地域別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図5:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図6:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図7:車種別世界市場規模(百万米ドル)分析、2018年から2033年

図8:車両タイプ別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図9:車両タイプ別世界市場前年比成長過程(%)予測、2023年から2033年

図10:エンドユーザー別世界市場価値(百万米ドル)分析、2018年から2033年

図11:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図12:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図13:車両タイプ別世界市場魅力度、2023年から2033年

図14:エンドユーザー別世界市場魅力度、2023年から2033年

図15:地域別世界市場魅力度、2023年から2033年

図16:北米市場規模(百万米ドル)車両タイプ別、2023年から2033年

図17:北米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図18:北米市場規模(百万米ドル)国別、2023年から2033年

図19:北米市場規模(百万米ドル)国別分析、2018年から2033年

図20:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図21:北米市場の2023年から2033年の前年比成長過程(%)予測(国別)、図22:北米市場の価値(百万米ドル)分析(車両タイプ別)、2018年から2033年

図23:北米市場における車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図24:北米市場における車両タイプ別前年比成長過程(%)予測、2023年から2033年

図25:北米市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図26:北米市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図27:北米市場前年比成長過程(%)予測エンドユーザー別、2023年から2033年

図28:北米市場の魅力度(車両タイプ別)、2023年から2033年

図29:北米市場の魅力度(エンドユーザー別)、2023年から2033年

図30:北米市場の魅力度(国別)、2023年から2033年

図31:中南米市場規模(百万米ドル)-車種別、2023年~2033年

図32:中南米市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図33:中南米市場規模(百万米ドル)-国別、2023年~2033年

図34:中南米市場規模(百万米ドル)国別分析、2018年~2033年

図35:中南米市場シェア(%)およびBPS分析(国別)、2023年~2033年

図36:中南米市場前年比成長過程(%)予測(国別)、2023年~2033年

図37:中南米市場規模(百万米ドル)の車両タイプ別分析、2018年から2033年

図38:中南米市場シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図39:中南米市場の前年比成長過程(%)予測(車種別、2023年~2033年)

図40:中南米市場規模(百万米ドル)のエンドユーザー別分析(2018年~2033年)

図41:エンドユーザー別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図42:エンドユーザー別中南米市場前年比成長過程(%)予測、2023年から2033年

図43:車両タイプ別中南米市場魅力度、2023年から2033年

図44:エンドユーザー別中南米市場の魅力度、2023年から2033年

図45:国別中南米市場の魅力度、2023年から2033年

図46:車種別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図47:ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図48:ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図49:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図50:ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2023年から2033年

図51:ヨーロッパ市場の前年比成長過程(%)予測(国別)、2023年から2033年

図52:ヨーロッパ市場規模(百万米ドル)分析(車両タイプ別)、2018年から2033年

図53:ヨーロッパ市場における車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図54:ヨーロッパ市場における車両タイプ別前年比成長過程(%)予測、2023年から2033年

図55:ヨーロッパ市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図56:ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図57:ヨーロッパ市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図58:ヨーロッパ市場における車種別市場魅力度、2023年から2033年

図59:ヨーロッパ市場魅力度(エンドユーザー別)、2023年~2033年

図60:ヨーロッパ市場魅力度(国別)、2023年~2033年

図61:南アジア市場規模(百万米ドル)(車両タイプ別)、2023年~2033年

図62:南アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図63:南アジア市場規模(百万米ドル)国別、2023年から2033年

図64:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図65:南アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図66:南アジア市場の昨年比成長過程(%)予測(国別)、2023年から2033年

図67:南アジア市場の価値(百万米ドル)分析(車両タイプ別)、2018年から2033年

図68:南アジア市場における車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図69:南アジア市場における車両タイプ別前年比成長過程(%)予測、2023年から2033年

図70:南アジア市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図71:南アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図72:南アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図73:南アジア市場における車両タイプ別市場魅力度、2023年から2033年

図74:南アジア市場におけるエンドユーザー別魅力度(2023年~2033年)

図75:南アジア市場における国別魅力度(2023年~2033年)

図76:東アジア市場における車両タイプ別市場規模(百万米ドル)(2023年~2033年)

図77:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図78:東アジア市場規模(百万米ドル)国別、2023年から2033年

図79:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図80:東アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図81:東アジア市場前年比成長過程(%)予測(国別)、2023年から2033年

図82:東アジア市場価値(百万米ドル)分析(車両タイプ別)、2018年から2033年

図83:東アジア市場における車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図84:東アジア市場における車両タイプ別前年比成長過程(%)予測、2023年から2033年

図85:東アジア市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図86:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:東アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図88:東アジア市場における車両タイプ別市場魅力度、2023年から2033年

図89:東アジア市場におけるエンドユーザー別魅力度(2023年~2033年)

図90:東アジア市場における国別魅力度(2023年~2033年)

図91:オセアニア市場における車両タイプ別市場規模(百万米ドル)(2023年~2033年)

図92:エンドユーザー別オセアニア市場規模(百万米ドル)、2023年から2033年

図93:国別オセアニア市場規模(百万米ドル)、2023年から2033年

図94:オセアニア市場規模(百万米ドル)国別分析、2018年~2033年

図95:オセアニア市場シェア(%)およびBPS分析(国別)、2023年~2033年

図96:オセアニア市場前年比成長過程(%)予測(国別)、2023年~2033年

図97:オセアニア市場規模(百万米ドル)の車両タイプ別分析、2018年から2033年

図98:オセアニア市場シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図99:オセアニア市場の前年比成長過程(%)予測(車種別、2023年~2033年)

図100:オセアニア市場規模(百万米ドル)のエンドユーザー別分析(2018年~2033年)

図101:エンドユーザー別オセアニア市場価値シェア(%)およびBPS分析、2023年から2033年

図102:エンドユーザー別オセアニア市場前年比成長過程(%)予測、2023年から2033年

図103:オセアニア市場の魅力度(車両タイプ別)、2023年から2033年

図104:オセアニア市場の魅力度(エンドユーザー別)、2023年から2033年

図105:オセアニア市場の魅力度(国別)、2023年から2033年

図106:中東・アフリカ市場規模(百万米ドル)-車種別、2023年~2033年

図107:中東・アフリカ市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図108:中東・アフリカ市場規模(百万米ドル)-国別、2023年~2033年

図109:国別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図110:国別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図111:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図112:中東・アフリカ市場規模(百万米ドル)の車両タイプ別分析、2018年から2033年

図113:中東・アフリカ市場シェア(%)とBPSの車両タイプ別分析、2023年から2033年

図114:中東・アフリカ市場の前年比成長過程(%)予測(車両タイプ別、2023年~2033年)

図115:中東・アフリカ市場規模(百万米ドル)分析(エンドユーザー別、2018年~2033年)

図116:エンドユーザー別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図117:エンドユーザー別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図118:車両タイプ別中東・アフリカ市場魅力度、2023年から2033年

図119:エンドユーザー別中東・アフリカ市場魅力度、2023年から2033年

図120:国別中東・アフリカ市場魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖