❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

活性漂白土市場規模とシェア予測見通し 2025年から2035年

世界の活性漂白土市場は、2025年に30億9120万米ドルと推定され、2035年までに51億3200万米ドルに達すると予測されており、予測期間中のCAGRは5.2%となる見込みです。この成長過程は、食用油精製、化粧品、医薬品、工業プロセスなどへの応用拡大に伴い、過去のCAGR3.5%から上方修正されたものである。

2024年の世界売上高は29億3840万米ドルを記録し、2025年には前年比4.9%の成長が見込まれている。活性漂白土は加工された粘土材料であり、油脂や液体の脱色・精製に利用されている。この材料はパーム油、大豆油、ひまわり油などの食用油から色素、臭気、微量不純物を除去するために広く使用され、油を人間の消費に適した状態にする。

鉱物油、潤滑油、パラフィンワックスの精製工程でも、製品の透明度と熱安定性を高めるために漂白土が採用されている。化粧品分野では、EUのREACH規制で義務付けられた原料純度基準を満たす能力から、活性漂白土の導入が進んでいる。

本材料は汚染物質を除去し、欧州化学物質庁が定める毒性学的閾値への適合を確保するために使用されている。より厳格な品質・環境コンプライアンス基準に対応するため、多機能性漂白土製品が導入されている。

これらの配合は、脱色・重金属除去・脱臭を同時に達成し、複数の精製工程の必要性を低減するよう開発されている。食用油精製分野では、こうした技術革新により化学薬品の使用量が削減され、持続可能な加工枠組みへの業界の動きを支えている。

廃油・潤滑油リサイクル分野では、活性漂白土が酸化副生成物や浮遊固形物を除去し基油を回収するために適用されている。アジア太平洋地域、特にインドと中国は主要な食用油精製クラスターが存在するため、最大の生産・消費拠点であり続けている。

活性漂白土市場に関する半期ごとの市場動向

下表は2025年から2035年までの世界の活性漂白土業界の年間成長過程を示す。2024年を基準年として現在の2025年まで、本レポートは当該セクターの成長過程が上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけてどのように推移するかを分析する。この分析により、関係者は業界の経時的な動向と将来の進化方向を把握できます。

これらの数値は2024年から2025年までの各半期における業界の成長過程を示しています。2024年上半期(H1)の成長過程は4.9%のCAGR(年平均成長率)が見込まれます。下半期(H2)では成長過程が上昇します。

続く2025年上半期から下半期にかけては、上半期も4.9%のCAGRを維持し、下半期は相対的に上昇して5.4%となる見込みです。期間前半(上半期)ではセクターに変化は見られませんが、後半(下半期)では20ベーシスポイントの上昇が観測されました。

主要投資セグメント別活性漂白土業界分析

酸活性化漂白土は、吸着能力の向上と石油精製分野での広範な利用により、材料使用量を支配すると予測される

酸活性化漂白土は、2025年に世界の活性漂白土市場の約68%を占めると推定され、2035年まで5.4%のCAGRで成長すると予測される。この材料は通常、硫酸または塩酸による化学処理を経て表面積と多孔性を大幅に向上させ、クロロフィル、カロテノイド、リン脂質などの不純物を効果的に除去します。

石油精製業界は最大の消費分野であり、植物油、動物性脂肪、バイオ燃料の脱色・精製に酸活性化漂白粘土が優先的に採用されています。サプライヤーは、特に東南アジア、中東・アフリカ地域において、特定のろ過システムや原料タイプに適合させるため、表面改質やカスタマイズされた粒子サイズによる性能向上に注力している

食品・飲料業界は、食用油精製や食品グレードのろ過プロセスにおける大規模な使用により、最終用途需要を牽引すると予想される

食品・飲料セグメントは、2025年までに世界の活性漂白土市場の約52%を占めると予測され、2035年まで年平均成長率(CAGR)5.3%で成長すると見込まれています。活性漂白土は、パーム油、大豆油、ひまわり油、キャノーラ油などの食用油精製において重要な役割を果たし、色素、酸化生成物、微量金属の除去に貢献します。

特にインド、インドネシア、ブラジルにおける油糧種子加工能力の成長過程が、需要量の増加を牽引し続けている。3-MCPDやグリシジルエステルなどの汚染物質削減を求める規制圧力により、精製業者は食品安全性と製品保存期間の両方を支える高性能な漂白剤の採用を迫られている。消費者がクリーンラベルで高品質な食用油を求める傾向が強まる中、活性漂白土は食品加工業界のバリューチェーンにおいて依然として重要な構成要素である。

活性漂白土業界の主要トレンド

化粧品産業の急成長が活性漂白土需要を牽引

活性漂白土は高吸着性粘土であり、パーソナルケア・化粧品業界で重要な用途を持つ。主に原料の精製、不純物除去、脱色、不要な臭気の除去に役立ち、最終製品が要求される品質・安全基準を全て満たすようにする。

これらの原料の精製により、フェイシャルマスク、洗顔料、ローションなどの高品質なスキンケア製品の純度が確保され、製品の有効性と顧客満足度を決定づけます。

清潔で持続可能な美容製品に対する消費者需要の高まりが活性漂白土の重要性をさらに高める一方で、製品成分とその環境影響に対する感度の高まりも需要を持続させています。この変化は、有害な化学物質を含まない製品処方と、化学的プロセスではなく自然浄化への移行を意味します。

天然で効率的な吸着剤である活性漂白土は、このトレンドに完全に適合し、メーカーが環境意識の高い層に対応した関連製品を生産することを可能にします。

特殊オイル需要の増加が活性漂白土市場を牽引

オリーブオイル、アボカドオイル、精油などの特殊オイルに対する最近の需要増加は、より優れた濾過・脱色システムを必要とする課題をもたらしています。

活性漂白土は、不純物・色素・不快臭を除去する優れた浄化特性により、極めて高い純度と優れた品質を実現するため、油精製工程に不可欠である。例えば透明度と香りは、特殊油事業における顧客ニーズと市場要求を満たす上で必須条件だ。

健康効果や調理・化粧品・アロマテラピーにおける汎用性から、特殊油の価値はますます高まっており、精密な精製が求められています。栄養価を損なわずに油質を向上させる高い効果を持つ活性漂白土は、こうしたプレミアム製品の生産に不可欠な存在となっています。

例えば、2021年の世界のオリーブオイル消費量は320万トンに達し、着実に増加を続けています。この需要の高まりにより、特殊油脂を定義する厳格な品質基準を満たすため、精製工程における活性漂白土の利用がさらに拡大しています。特殊油脂業界が世界的に拡大する中、活性漂白土は必須の精製剤として継続的な成長過程にあると見込まれています。

使用済み漂白土廃棄の環境課題

漂白土はその有害性から環境管理が極めて困難な物質であり、大きな課題を抱えています。この物質は通常、精製工程で油分やその他の不純物を吸収しているため、土壌や水質汚染を防ぐには慎重な取り扱いと廃棄処理が必要です。

こうした懸念から、特に大量の漂白土を使用する業界では規制監視が強化され、その普及が制限されています。

多くの国々がより厳しい環境規制を導入したため、業界は代替処分方法の模索やリサイクル技術への投資を迫られている。

既に複数の企業が使用済み漂白土を副産物燃料として、あるいは煉瓦やセメントの原料として利用している。高コストで困難ではあるが、こうした手法は現在も実践されており、多数の中小企業にとっては依然として利用が難しい状況だ。

活性漂白土が廃油リサイクルの成長過程を促進

持続可能性への世界的関心の高まりが廃油リサイクル・再精製技術の発展を加速させている。活性漂白土は不純物・重金属・汚染物質の除去に極めて重要な役割を果たし、廃油を再利用可能な高品質な状態に再生し、多様な用途での活用を可能にする。

この材料の卓越した吸着能力により、再生油は高品質要件を満たすことが保証され、循環型経済の重要な要素となっている。

廃油リサイクルの普及拡大は、環境保護と経済効率性という二つの主要な利点にも起因している。自動車業界や製造業関連の業界は、未使用資源に依存せず使用済み油を浄化する活性漂白土関連技術への投資を拡大している。

これらは広範なグローバル持続可能性アジェンダと、環境に優しい産業手法への急速に高まる需要に沿った動きである。

例えば米国では年間約13億ガロンの使用済みモーターオイルが発生し、その60%が再精製またはリサイクルされている。この処理工程の大部分が活性漂白土に依存している事実は、廃油リサイクルにおける同物質の重要な貢献度を浮き彫りにしている。

持続可能性が業界慣行を形作り続ける中、この精製剤への需要は大幅に拡大する見込みであり、リサイクル技術の革新を牽引するだろう。

活性漂白土市場の主要プレイヤーと集中度

タイコ・グループ・オブ・カンパニーズやオイルドリ・コーポレーション・オブ・アメリカなどのティア1企業が活性漂白土市場を支配している。年間収益が3億米ドルを超えるこれらの企業は、世界的に30~35%の価値シェアを合わせて保持している。これらの業界リーダーは高い生産能力と広範な製品ポートフォリオを有し、業界における主要な影響力を持つ。

堅牢な製造能力、先進技術、地理的に分散した流通ネットワークにより、食品・飲料、化粧品、工業用途など多様な分野への供給を実現。強固な地理的プレゼンスと大規模な顧客基盤が、確固たる市場シェア基盤を支えている。

ティア2企業には、アシャプラ・パーフォクレイ社(APL)、インディアン・クレイ・アンド・ミネラル社、EPミネラルズ、AMC(UK)社などが含まれる。これら中堅企業は、収益が5000万ドルから3億ドルの範囲にある。

しかし、これらの企業は10~15%の価値シェアを獲得し、地域において強固な地位を築いています。ティア1企業のような世界的な評価を確立するには至らないものの、ティア2企業も事業に貢献しています。

これらの企業は、地域の需要に合わせた専門的な製品やサービスの提供に重点を置くことが多く、業界の専門知識と強力な技術力によって、食品加工や製薬分野などの特定のニッチ市場に対応できることで知られています。

ティア3には、売上高が5000万米ドル未満のThe W Clay Industries、HRP Industries、Manek Active Clay Pvt. Ltd.、Zeotec Adsorbents Private Ltd.などの小規模企業が属する。主に地域業界や特殊ニーズに対応し、価値シェアの45~50%を占める。

大手企業に比べ事業運営の形式化が進まず、より地域密着型であるため、市場への貢献は高度に専門化されたニッチ分野に留まる。

グローバルな競争には参加していないものの、市場全体において重要な役割を担っている。

活性漂白土の主要生産・流通・消費国の分析

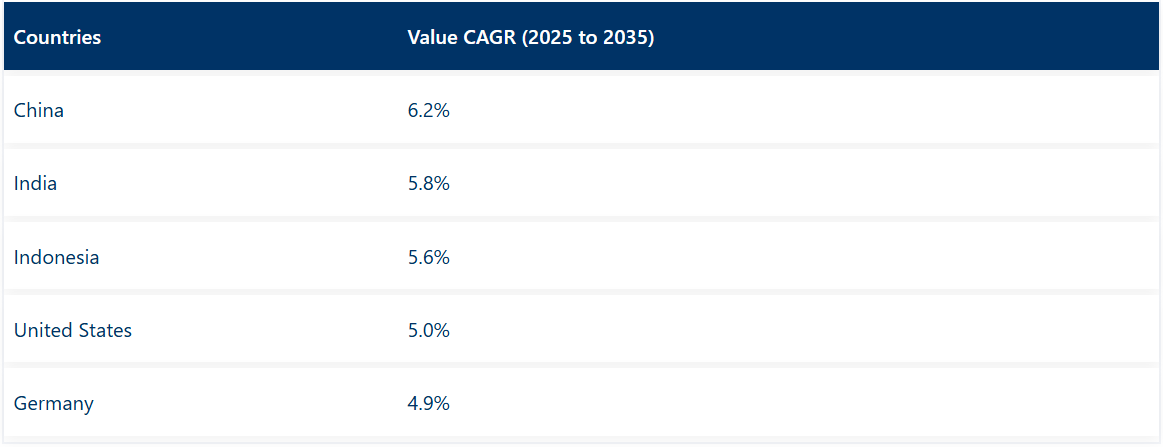

以下のセクションでは、主要国における活性漂白土の販売動向を評価する。米国、中国、インドネシア、インド、ドイツは予測期間を通じて高いCAGRを示し、著しい成長過程が見込まれる。

中国の食用油生産拡大が漂白土需要を牽引

中国の食用油生産能力増強は活性漂白土の需要を大幅に押し上げる。大豆油・パーム油・菜種油などの食用油生産・消費で世界をリードする同国は、品質基準を満たすため高度な精製プロセスに大きく依存している。

不純物除去、脱色、油の精製において他の土類を大きく凌駕する活性漂白土は、高品質な精製油の生産に大きく貢献している。

国内油生産と国産品使用を促進する政府政策が業界の成長過程をさらに後押ししている。中国の「第14次五カ年計画」は、食料安全保障の強化と輸入依存の最小化に向け、農業の近代化と国産作物生産の拡大に焦点を当てている。

この計画は油糧作物の生産戦略に重点を置き、活性漂白土などの優れた精製剤への需要を直接的に高める。さらに、中国の食品安全規制は食用油生産企業が最高水準の精製を維持することを義務付けており、これが業界をさらに推進している。

中国の活性漂白土市場は6.2%の年平均成長過程率(CAGR)で推移し、2035年までに15億6010万米ドルの規模に達すると予測されており、同国がこの業界における世界的なリーダーとしての地位を確固たるものにしています。

輸出志向型精製が漂白土需要を牽引するインド

インドの活性漂白土販売は、同国の輸出志向型油脂精製政策と歩調を合わせて成長している。パーム油や落花生油などの高品質精製油の輸出国である同国は、油脂の純度・透明度・保存期間を維持するため、国際基準を満たす高級精製剤を必要としている。したがって、活性漂白土は輸出志向型精製プロセスにおいて重要な商品となっている。

政府による付加価値輸出と油脂加工業界の近代化が活性漂白土の需要を増加させている。例えば「農業輸出政策」のような取り組みは、加工食品・油脂製品の品質と競争力を高め、2025年までに農業輸出収益を600億米ドルに到達させることを目標としている。

さらに、農村部における中小規模の石油精製ユニットの浸透拡大は、費用対効果に優れた効率的な漂白土ソリューションの需要を高め、地域成長を促進している。

インドの活性漂白土業界は、予測される5.8%の年平均成長率(CAGR)により、2035年までに2億3120万米ドル規模に達すると見込まれている。この成長過程は、厳格な品質基準が輸出競争力維持の鍵となる世界の食用油貿易におけるインドの拡大する役割と連動している。

インドが精製所の継続的改善と先進的精製技術の導入を進める中、同国は経済・業界発展の観点から活性漂白土市場への依存を継続する見込みである。

持続可能な精製が米国における漂白土需要を牽引

米国産活性漂白土への安定した需要が、持続的な成長過程を押し上げ続けている。米国政府が再生可能燃料、環境保全活動、再生可能資源の活用に注力していることが、活性漂白土を原料とする再生可能精製剤の需要拡大を大きく促進している。これは、持続可能性を中核に据えた野心的な目標を追求する同国の再生可能燃料基準(RFS)義務化のもと、拡大するバイオディーゼル需要に対応した油脂精製において顕著である。

米国環境保護庁(EPA)が管理する再生可能燃料基準(RFS)は、バイオディーゼルなどの再生可能燃料を国内の輸送用燃料供給に混合することを義務付けている。米国のバイオディーゼル生産量は2022年に約18億ガロンに達し、持続可能なエネルギーソリューションの重要性が増していることを示している。

活性化漂白土などの高純度精製剤は、規制や市場要件に沿ったバイオディーゼルの必要品質基準達成に不可欠である。

年平均成長過程5.0%で推移する米国の活性化漂白土需要は、2035年までに5億8520万米ドルに達すると予測され、持続可能な精製および高付加価値製品製造業界に足跡を残す見込みである。

この成長過程は、米国が環境に配慮した産業慣行に取り組んでいることと、革新的な精製技術への継続的な需要によるものです。

活性漂白土の主要サプライヤー

活性漂白土市場は中程度の分散状態にあり、複数の確立された企業が地域メーカーと競合しています。生産設備への多額の資本投資や環境規制への順守といった高い参入障壁が新規参入を制限しています。鉱物処理の専門知識と厳格な品質基準の順守は、企業が競争力を維持するために不可欠です。

食品、化粧品、石油業界におけるコスト効率が高く高性能な製品への需要に牽引され、市場は激しい競争状態にある。各社はイノベーションに注力し、持続可能で環境に優しいソリューションの開発、生産能力の拡大を通じて、高まる世界的な需要に対応している。

市場での存在感を強化し製品ラインアップを拡充するため、戦略的提携や買収が推進されている。環境影響に関する規制圧力により、企業は長期的な成長のためにクリーン技術やグリーン生産方法への投資を迫られている。

- 2024年5月、吸着能力を強化した活性漂白土の新規製造法に関する中国特許(CN118831561A)が公開された。このプロセスは制御された酸活性化工程と熱処理を組み合わせることで、食用油精製における脱色性能を向上させると報告されている。改良型漂白土はより高い多孔性と低い残留酸度を示し、効率性と環境適合性の両方を高めることが明記された。特許ではパーム油・大豆油加工への応用可能性が強調された。

- 2024年、クラリアントは油脂精製用途向け「トンシル」ブランドの活性漂白土ソリューションを拡充したと報じられた。これらの吸着剤は食用油精製・バイオディーゼル生産・廃油リサイクル向けに最適化されており、色素・石鹸残渣・微量金属の高効率除去を実現すると説明された。油分損失の低減と投与量削減による環境負荷軽減に焦点が当てられた。クラリアントの配合アプローチにおける持続可能性と規制順守が重要な側面として強調された。

企業

- Taiko Group of Companies

- Oil-Dri Corp. of America

- Ashapura Perfoclay Ltd. (APL)

- Indian Clay & Mineral Co.

- EP Minerals

- AMC (UK) Ltd.

- The W Clay Industries

- HRP Industries

- Manek Active Clay Pvt. Ltd.

- Zeotec Adsorbents Private Ltd.

主要セグメンテーション

材料タイプ別:

材料タイプにおいて、業界は天然漂白土と酸活性化漂白土に分類される。

最終用途業界別:

最終用途業界別では、食品・飲料、石油・ガス、化粧品・パーソナルケア、化学処理、医薬品、その他に分類される。

地域別:

本レポートは、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)を含む主要地域をカバーしている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 材料タイプ

- 6.2. 最終用途産業

- 7. 材料タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 天然漂白土

- 7.2. 酸活性化漂白土

- 8. 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 食品・飲料

- 8.2. 石油・ガス

- 8.3. 化粧品・パーソナルケア

- 8.4. 化学処理

- 8.5. 医薬品

- 8.6. その他

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 東アジア

- 9.6. 南アジア太平洋

- 9.7. 中東・アフリカ

- 10. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 11. ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 12. 西ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 13. 東ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 南アジア太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 30カ国における材料タイプおよび最終用途産業別の2025年から2035年までの売上予測

- 18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 19. 企業プロファイル

-

- 19.1. Taiko Group of Companies

- 19.2. Indian Clay & Mineral Co.

- 19.3. Ashapura Perfoclay Ltd. (APL)

- 19.4. The W Clay Industries

- 19.5. AMC (UK) Ltd.

- 19.6. HRP Industries

- 19.7. Manek Active Clay Pvt. Ltd.

- 19.8. Oil-Dri Corp. of America

- 19.9. Zeotec Adsorbents Private Ltd.

- 19.10. EP Minerals

- 19.11. Other Major Players

-

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(トン)予測(2020年~2035年)

- 表3:用途別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:用途別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:北米市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表6:北米市場規模(トン)予測(国別、2020年から2035年)

- 表7:北米市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表8:北米市場規模(トン)用途別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表13:欧州市場規模(億米ドル)国別予測、2020年から2035年

- 表14:欧州市場規模(トン)国別予測、2020年から2035年

- 表15:欧州市場規模(10億米ドル)用途別予測、2020年から2035年

- 表16:欧州市場規模(トン)用途別予測、2020年から2035年

- 表17:アジア太平洋地域市場規模(10億米ドル)国別予測、2020年から2035年

- 表18:アジア太平洋地域市場規模(トン)国別予測、2020年から2035年

- 表19:アジア太平洋地域市場規模(10億米ドル)用途別予測、2020年から2035年

- 表20:アジア太平洋地域市場規模(トン)用途別予測、2020年から2035年

- 表21:中東・アフリカ地域市場規模(10億米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(トン)用途別予測、2020年から2035年

表22:中東・アフリカ地域市場規模(トン)国別予測、2020年から2035年

図表一覧

- 図1:用途別グローバル市場規模(億米ドル)、2025年から2035年

- 図2:地域別グローバル市場規模(10億米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図4:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図5:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:用途別グローバル市場価値(10億米ドル)分析、2020年から2035年

- 図8:用途別グローバル市場規模(トン)分析、2020年~2035年

- 図9:用途別グローバル市場価値シェア(%)およびBPS分析、2025年~2035年

- 図10:用途別グローバル市場前年比成長率(%)予測、2025年~2035年

- 図11:用途別グローバル市場魅力度、2025年から2035年

- 図12:地域別グローバル市場魅力度、2025年から2035年

- 図13:用途別北米市場規模(10億米ドル)、2025年から2035年

- 図14:北米市場規模(10億米ドル)国別、2025年から2035年

- 図15:北米市場規模(10億米ドル)国別分析、2020年から2035年

- 図16:北米市場数量(トン)国別分析、2020年から2035年

- 図17:北米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図18:北米市場前年比成長率(%)予測(国別、2025年から2035年)

- 図19:北米市場価値(10億米ドル)アプリケーション別分析(2020年から2035年)

- 図20:用途別北米市場数量(トン)分析、2020年から2035年

- 図21:用途別北米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図22:用途別北米市場前年比成長率(%)予測、2025年から2035年

- 図23:用途別北米市場魅力度、2025年から2035年

- 図24:国別北米市場魅力度、2025年から2035年

- 図25:用途別ラテンアメリカ市場規模(10億米ドル)、2025年から2035年

- 図26:ラテンアメリカ市場規模(10億米ドル)国別、2025年から2035年

- 図27:ラテンアメリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図28:ラテンアメリカ市場数量(トン)国別分析、2020年から2035年

- 図29:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図30:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図31:ラテンアメリカ市場価値(10億米ドル)アプリケーション別分析(2020年から2035年)

- 図32:ラテンアメリカ市場 用途別数量(トン)分析、2020年から2035年

- 図33:ラテンアメリカ市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図34:ラテンアメリカ市場 用途別前年比成長率(%)予測、2025年から2035年

- 図35:用途別ラテンアメリカ市場の魅力度、2025年から2035年

- 図36:国別ラテンアメリカ市場の魅力度、2025年から2035年

- 図37:用途別欧州市場規模(10億米ドル)、2025年から2035年

- 図38:欧州市場規模(10億米ドル)国別、2025年から2035年

- 図39:欧州市場規模(10億米ドル)国別分析、2020年から2035年

- 図40:欧州市場数量(トン)国別分析、2020年から2035年

- 図41:欧州市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図42:欧州市場前年比成長率(%)予測(国別、2025年~2035年)

- 図43:欧州市場価値(10億米ドル)分析(用途別、2020年~2035年)

- 図44:欧州市場規模(トン)用途別分析、2020年から2035年

- 図45:欧州市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図46:欧州市場前年比成長率(%)用途別予測、2025年から2035年

- 図47:用途別欧州市場魅力度、2025年から2035年

- 図48:国別欧州市場魅力度、2025年から2035年

- 図49:用途別アジア太平洋市場規模(10億米ドル)、2025年から2035年

- 図50:アジア太平洋市場規模(10億米ドル)国別、2025年から2035年

- 図51:アジア太平洋市場規模(10億米ドル)国別分析、2020年から2035年

- 図52:アジア太平洋市場数量(トン)国別分析、2020年から2035年

- 図53:アジア太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図54:アジア太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図55:アジア太平洋地域市場価値(10億米ドル)分析(用途別、2020年から2035年)

- 図56:アジア太平洋市場 用途別数量(トン)分析、2020年から2035年

- 図57:アジア太平洋市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図58:アジア太平洋市場 用途別前年比成長率(%)予測、2025年から2035年

- 図59:アジア太平洋市場の魅力度(用途別)、2025年から2035年

- 図60:アジア太平洋市場の魅力度(国別)、2025年から2035年

- 図61:中東・アフリカ市場規模(10億米ドル)(用途別)、2025年から2035年

- 図62:中東・アフリカ市場規模(10億米ドル)国別、2025年から2035年

- 図63:中東・アフリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図64:中東・アフリカ市場数量(トン)国別分析、2020年から2035年

- 図65:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図66:中東・アフリカ市場前年比成長率(%)予測(国別、2025年~2035年)

- 図67:中東・アフリカ市場 用途別市場規模(10億米ドル)分析、2020年~2035年

- 図68:中東・アフリカ市場 用途別市場規模(トン)分析、2020年~2035年

- 図69:中東・アフリカ市場 用途別市場シェア(%)およびBPS分析、2025年~2035年

- 図70:中東・アフリカ市場 用途別 前年比成長率(%)予測、2025年から2035年

- 図71:中東・アフリカ市場 用途別 市場魅力度、2025年から2035年

- 図72:中東・アフリカ市場 国別 市場魅力度、2025年から2035年