❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

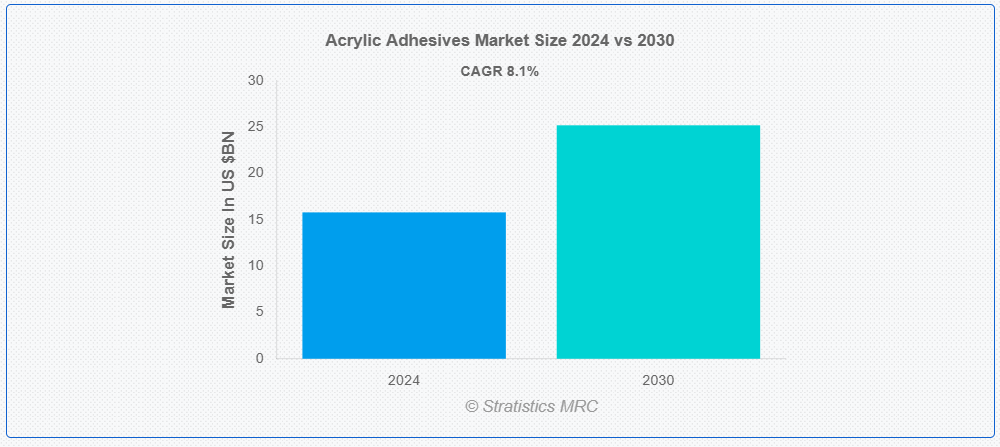

ストラテジックスMRCの報告によると、2024年のグローバルアクリル接着剤市場は$15.8億ドルと推計され、2030年までに$25.2億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)8.1%で成長すると見込まれています。アクリル接着剤は、アクリルまたはメタクリルポリマーから製造される強靭で耐久性があり、適応性のある接着剤です。異なる素材(金属、プラスチック、ガラス、複合材など)を接着する能力から、多様な産業で利用されています。化学反応により迅速に硬化し、環境要因に耐性があります。液体、ペースト、フィルムなど多様な形態で提供され、優れた荷重耐性と剥離・衝撃耐性を備えています。迅速な硬化時間は生産遅延を削減し、組み立てラインでの迅速な接着に頻繁に採用されています。また、乾燥後透明で追加の仕上げが不要なため、美観上のメリットも提供します。

特許分析によると、アクリル系接着剤に関連する特許出願の地理的分布は、中国が23.20%で首位を占め、次いで米国が19.04%となっています。欧州と英国はそれぞれ12.19%と11.84%と、大きな割合を占めています。

市場動向:

要因:

建設・建築分野における需要の拡大

アクリル接着剤は、強度、環境要因への耐性、多用途性から現代の建設において不可欠な素材です。特にカーテンウォール工事において、大型パネルを建物フレームに固定し、構造的安定性を確保するために広く使用されています。また、タイル、ビニール、ラミネートを床下地に固定し、長期的な耐久性を確保する役割も果たしています。屋根材と断熱システムでは、アクリル接着剤は防水性と紫外線耐性を向上させ、軽量材料を固定することで、エネルギー効率と構造的強度を促進します。

制約要因:

原材料価格の変動

石油化学製品を原料とするアクリル接着剤は、原油価格の変動、需給のバランス崩れ、経済不安定など、グローバル市場の変動に極めて敏感です。地政学的緊張が高まると、石油化学製品のコストが急上昇する可能性があります。アクリル接着剤業界の製造メーカーは、価格弾力性が低い競争の激しい市場で事業を展開しているため、特に建設、自動車、電子機器業界の大規模な顧客に対してコスト上昇を転嫁することが困難です。

機会

フレキシブル包装の台頭と医療機器の進歩

アクリル系接着剤は、ウェアラブル医療機器、低侵襲手術、および耐滅菌性に不可欠です。皮膚にしっかりと優しく接着し、快適さと信頼性を確保します。金属やポリマー製の小さな部品の高精度な接着に適しており、オートクレーブ、ガンマ線照射、エチレンオキシド処理などの滅菌プロセスに耐えるよう配合されているため、デバイスの完全性と安全性を確保します。これらの接着剤は、ウェアラブル健康モニターや最小侵襲手術の成長を後押しし、市場拡大を促進しています。

脅威:

熱耐性の限界

エポキシ接着剤は、200°C(392°F)を超える温度に耐えられる優れた熱耐性が特徴で、航空宇宙や自動車産業に最適です。シリコーン接着剤は熱安定性と柔軟性を備え、250°C(482°F)以上の高温にも耐えられます。さらに、ポリウレタン接着剤は熱耐性、柔軟性、強度をバランスよく兼ね備え、180°C(356°F)までの熱安定性を有し、建設や再生可能エネルギーシステムに適合するため、アクリル接着剤市場を阻害しています。

COVID-19の影響

COVID-19パンデミックはアクリル接着剤市場に重大な影響を与えました。サプライチェーンの混乱、建設プロジェクトの停止、製造活動の縮小により、自動車や航空宇宙業界などでの需要が減少しました。一方、ロックダウン中のECの拡大と柔軟包装の需要増加が一部回復を後押ししました。パンデミック後、市場回復は産業活動の再開とインフラ・医療分野への投資拡大により支えられています。

アクリルポリマーエマルジョンセグメントが予測期間中に最大の市場規模を占めると予想されています

予測期間中、アクリルポリマーエマルジョンセグメントは、包装業界で高い接着強度、透明性、耐湿性から人気を集めているため、最大の市場シェアを占めると予想されています。これらの製品は、食品・飲料、医療、消費財包装など、多様な業界で利用されています。建設業界では、床用接着剤、壁紙、タイル施工、シーラントなどに使用され、住宅用および商業用アプリケーションにおいて不可欠な役割を果たしています。

紙・包装セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

紙・包装セグメントは、予測期間中に最も高いCAGR成長率を示すと予想されています。特に、特殊な機能が必要なデザインにおいて需要が高まっています。複雑な折り加工、エンボス加工、ラミネート加工などに対応する接着強度と適応性を提供します。包装業界がQRコード、NFC、RFIDタグなどの新技術を採用するに伴い、アクリル接着剤は紙や段ボール素材に電子部品を接着するために increasingly 活用され、インタラクティブな「スマート」包装ソリューションの開発を可能にしています。

最大の市場シェアを有する地域:

予測期間中、北米地域は、北米におけるECの成長により包装材料の需要が増加し、アクリル接着剤の速硬化時間と優れた接着性能から、多様な包装製品への採用が進むため、最大の市場シェアを占めると予想されます。これにより、有害なVOCを含まず再利用可能な水系アクリル接着剤の採用が拡大し、包装業界の環境対応へのシフトを後押しし、この地域の市場成長を促進しています。

最も高いCAGRを有する地域:

アジア太平洋地域は、中国とインドにおける急速なインフラ開発により、ガラス接着、床材、断熱材、外壁システムなどの建設用途でアクリル接着剤の広範な使用が予想され、予測期間中に最も高いCAGR成長率を記録すると予測されています。アジア太平洋地域の都市化、特にムンバイ、北京、ホーチミン市などの都市では、高強度、紫外線耐性、柔軟性を備えた効率的で耐久性のある接着剤が、多様な建設材料に求められるため、需要が拡大しています。

市場の主要企業

アクリル接着剤市場の主要企業には、3M, Arkema Group, Avery Dennison Corporation, BASF, Covestro LLC, Dow, Eastman Chemical Company, H.B. Fuller Company, Henkel AG & Co. KGaA, Hubei Huitian New Materials Co. Ltd, Huntsman International LLC, Jowat SE, Kangda New Materials Co., Ltd., MAPEI S.p.A., Pidilite Industries Ltd., Royal Adhesives & Sealants, Sika AG , Soudal Holding N.V.等があげられます。

主な動向

2024年12月、3MとUS Conec Ltd.は、次世代データセンターおよび先進型ネットワークアーキテクチャの性能と拡張性のニーズを満たすソリューションである、3M™ Expanded Beam Optical Interconnect テクノロジーに関する戦略的ライセンス契約を締結したと発表しました。この提携により、先進的な光学技術が融合することになります。

2024年11月、BASFのモノマー部門は、上海のポリアミド6(PA6)工場がISCC PLUS認証を取得したと発表しました。このPA6工場は、バイオマスバランス型およびCcycled® PA6およびPA6/6.6コポリマーの供給を開始する準備が整いました。

2024年10月、3Mは消費者安全と聴覚保護へのコミットメントを強化し、3M™ WorkTunes™ Connect + Solar Hearing Protectorを発売しました。このヘッドセットは、消費者市場で初めて太陽充電式ワイヤレスBluetooth聴覚保護具として登場しました。

対象タイプ:

• アクリルポリマーエマルジョン

• シアンアクリル

• メタクリル

• UV硬化型アクリル

• その他のタイプ

対象技術:

• 圧力感応型

• 溶剤ベース

• 反応型

• その他の技術

対象用途:

• 紙・包装

• 建設

• 傷口被覆材・手術用テープ

• 家具・キャビネット

• センサー・回路基板

• その他の用途

対象エンドユーザー:

• 消費財

• 医療

• 電子機器

• 自動車

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルアクリル接着剤市場、タイプ別

5.1 概要

5.2 アクリルポリマーエマルジョン

5.3 シアンアクリル

5.4 メタクリル

5.5 UV硬化型アクリル

5.6 その他の種類

6 グローバルアクリル接着剤市場、技術別

6.1 概要

6.2 圧敏型

6.3 溶剤系

6.4 反応型

6.5 その他の技術

7 グローバルアクリル接着剤市場、用途別

7.1 概要

7.2 紙・包装

7.3 建設

7.4 傷口被覆材・手術用テープ

7.5 家具・キャビネット

7.6 センサー・回路基板

7.7 その他の用途

8 グローバルアクリル接着剤市場、エンドユーザー別

8.1 概要

8.2 消費財

8.3 医療

8.4 電子機器

8.5 自動車

8.6 その他の最終ユーザー

9 グローバルアクリル接着剤市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 3M

11.2 アルケマ・グループ

11.3 アベリー・デンニソン・コーポレーション

11.4 BASF

11.5 コベストロ LLC

11.6 ダウ

11.7 イーストマン・ケミカル・カンパニー

11.8 H.B. フルラー・カンパニー

11.9 ヘンケル AG & Co. KGaA

11.10 湖北慧天新材料有限公司

11.11 ハンツマン・インターナショナル・エルエルシー

11.12 ジョワット・エス・イー

11.13 カンダ・ニュー・マテリアルズ・コ・リミテッド

11.14 マペイ・エス・ピー・エー

11.15 ピディライト・インダストリーズ・リミテッド

11.16 ロイヤル・アドヘシブズ・アンド・シールランツ

11.17 シカ AG

11.18 ソウダル・ホールディング N.V.

表の一覧

1 グローバルアクリル接着剤市場動向(地域別)(2022-2030年)($MN)

2 グローバルアクリル接着剤市場動向(タイプ別)(2022-2030年)($MN)

3 グローバルアクリル接着剤市場動向(アクリルポリマーエマルジョン別)(2022-2030年)($MN)

4 グローバルアクリル接着剤市場動向(シアノアクリル系)(2022-2030年)($MN)

5 グローバルアクリル接着剤市場動向(メタクリル系)(2022-2030年)($MN)

6 グローバルアクリル接着剤市場動向:UV硬化型アクリル別(2022-2030年)($MN)

7 グローバルアクリル接着剤市場動向:その他の種類別(2022-2030年)($MN)

8 グローバルアクリル接着剤市場動向:技術別(2022-2030年)($MN)

9 グローバルアクリル接着剤市場動向(圧敏型別)(2022-2030年)($MN)

10 グローバルアクリル接着剤市場動向(溶剤系別)(2022-2030年)($MN)

11 グローバルアクリル接着剤市場動向(反応型別)(2022-2030年)($MN)

12 グローバルアクリル接着剤市場動向(その他の技術別)(2022-2030年)($MN)

13 グローバルアクリル接着剤市場動向(用途別)(2022-2030年)($MN)

14 グローバルアクリル接着剤市場動向(紙・包装用)(2022-2030年)($MN)

15 グローバルアクリル接着剤市場動向(建設用途別)(2022-2030年)($MN)

16 グローバルアクリル接着剤市場動向(創傷被覆材・手術用テープ別)(2022-2030年)($MN)

17 グローバルアクリル接着剤市場動向(家具・キャビネット用途別)(2022-2030年) ($MN)

18 グローバルアクリル接着剤市場動向、センサー・回路基板別(2022-2030年) ($MN)

19 グローバルアクリル接着剤市場動向、その他の用途別(2022-2030年) ($MN)

20 グローバルアクリル接着剤市場動向、最終用途別(2022-2030年)($MN)

21 グローバルアクリル接着剤市場動向、消費財別(2022-2030年)($MN)

22 グローバルアクリル接着剤市場動向、医療用(2022-2030年)($MN)

23 グローバルアクリル接着剤市場動向(用途別)(2022-2030年)($MN)

24 グローバルアクリル接着剤市場動向(自動車産業別)(2022-2030年)($MN)

25 グローバルアクリル接着剤市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖