❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

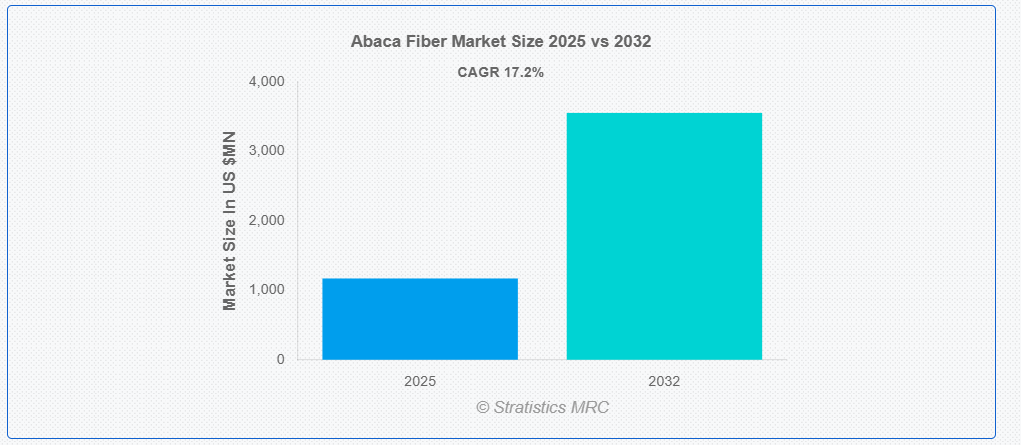

ストラテジスティクスMRCの報告によると、グローバルなアバカ繊維市場は2025年に$11億7,000万ドルと推計され、2032年までに$35億5,300万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は17.2%と推計されています。アバカ繊維は、フィリピン原産のバナナの品種であるMusa textilis abacaの葉の茎から抽出される天然の繊維です。その卓越した強度、耐久性、および海水による損傷に耐える能力により、テキスタイル、特殊紙(紙幣やティーバッグなど)、海洋用ロープなどに最適です。この繊維のエコフレンドリー製品での成功は、その光沢のある外観と生分解性に起因しています。アバカは伝統的に手作業で収穫・加工されるため、品質が保たれ、世界中の環境配慮型企業が支援されています。

市場動向:

要因:

環境に優しい・生分解性

アバカは、業界が持続可能な代替品への移行を進める中、環境への影響が小さい天然素材として注目されています。生態系を損なうことなく分解するため、包装材、テキスタイル、自動車などへの使用に最適です。消費者の環境意識の高まりと規制の強化が、生分解性素材の需要をさらに後押ししています。アバカの生産は持続可能な農業を促進するため、その魅力がさらに高まっています。アバカ繊維は、全体的な生態系プロファイルから、循環型経済への移行において魅力的な選択肢として位置付けられています。

制約要因:

合成繊維に比べて高コスト

コストに敏感な企業は、より広く入手可能で安価な合成代替品を選択しています。アバカの収穫と加工には労働集約的な技術が使用されるため、生産コストが増加します。この価格差により、テキスタイルや包装などの大量生産産業での使用が制約されています。アバカの市場は、多くの生産者が持続可能性よりもコスト効率を優先しているため縮小傾向にあります。アバカ繊維の高コストは、その広範な商業化を妨げる要因となっています。

機会:

自然由来の包装ソリューションへの関心の高まり

プラスチック廃棄物の削減を目的として、消費者と企業は環境に適した代替品への移行を進めています。強度と生分解性を持つアバカ繊維は、環境に優しい包装材料としてますます採用されています。その柔軟性は、食品包装、紙袋、茶袋などへの応用で示されています。政府や環境規制も天然繊維の使用を促進しています。その結果、包装業界のアカシア繊維の需要は継続的に増加しています。

脅威:

他の天然繊維との競争

製造業者たちは、ジュート、ヘンプ、シサルなど、より入手しやすく生産コストが低い他の天然繊維に魅力を感じています。さらに、アバカは耐久性が高く、品質が安定した合成繊維から深刻な脅威を受けています。競合繊維は適応性が高いため、より多様な用途に活用可能です。そのため、購入者は同様の性能を低コストで提供する代替品を選択する可能性があります。この競争の激化は、アバカ繊維の需要と市場拡大の見通しを制約しています。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱、労働力不足、生産量の減少により、グローバルなアバカ繊維市場を混乱させました。特にフィリピンなどの主要生産国で影響が顕著でした。ロックダウンや輸送制限により輸出が延期され、テキスタイル、自動車、紙産業などにおける原材料の供給が滞りました。需要は当初、産業活動の減少により減少しましたが、マスクなどの医療用途でのアバカの使用増加により回復しました。全体として、市場は変動に直面し、サプライチェーンのレジリエンスの重要性が浮き彫りになりました。

アバカ繊維パルプセグメントは、予測期間中に最大の市場規模を占めると予想されています

アバカ繊維パルプセグメントは、紙幣やティーバッグなどの特殊紙生産における需要の増加により、予測期間中に最大の市場シェアを占めると予想されています。その優れた強度、耐久性、生分解性は、合成繊維の代替品として好まれています。環境問題の深刻化により、アバカパルプのような持続可能な原材料の採用が促進されています。さらに、政府のエコフレンドリーな実践を促進する施策が、多様な業界での使用を後押ししています。セグメントの汎用性と工業プロセスとの相性が、市場成長をさらに加速させています。

テキスタイルセグメントは、予測期間中に最も高いCAGRを記録すると予想されています

予測期間中、テキスタイルセグメントは、強靭で生分解性があり、エコフレンドリーな素材への需要により、最も高い成長率を記録すると予測されています。アバカ繊維は、ティーバッグ、濾紙、高強度織物などの特殊繊維の製造に広く使用されています。その天然の耐久性と耐塩水性は、海洋および工業用繊維用途に最適です。持続可能なファッションへの関心の高まりは、衣料品やアクセサリーでの使用をさらに後押ししています。消費者や産業がグリーンな代替品へと移行する中、繊維セクターは市場の成長を推進し続けています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は持続可能で生分解性のある素材の需要増加により、最大の市場シェアを占めると予想されています。フィリピンは世界最大のアバカ生産国として、地域供給の中心的役割を果たしています。アバカ繊維の優れた機械的特性と環境への配慮は、テキスタイル、紙、自動車、複合材料などの用途に最適です。市場の成長は、環境意識の高まりと天然繊維産業に対する政府支援にも後押しされています。日本と中国が主要な消費国である一方、インドやインドネシアなどの新興市場は生産を拡大し、新たな用途の探索を進めています。

最も高いCAGRを有する地域:

予測期間中、北米地域は、産業横断的な持続可能で生分解性素材の需要増加により、最も高いCAGRを示すと予想されています。その強度と耐久性により、特殊紙、繊維、複合材料への使用に最適です。環境意識の高まりと、環境に優しい製品に対する政府の支援政策が、その採用を後押ししています。包装および自動車業界も、環境に優しい代替素材としてアバカの採用を検討しています。天然繊維の加工技術の革新と、持続可能な製品に対する消費者の嗜好の高まりにより、北米のアバカ繊維市場は、今後も拡大と多様化が進む見通しです。

市場の主要企業

アバカ繊維市場における主要企業には、Ching Bee Trading Corporation, Selinrail International Trading, MAP Enterprises, Yzen Handicraft Export Trading, Peral Enterprises, Tag Fibers, Inc., Salim Fiber Industries, Madani Fiber, Sangal Papers Ltd., The Fiber Resource Inc., Eloi Sehat Co. Ltd., Southeast Fibre Industries, Basho Fiber Corporation, Sinobashaw Group Co., Ltd., Wigglesworth & Co. Ltd., Tanchuling Industrial Corporation, Machien Abaca Fiber Corp. and Greenfield Eco Solutions Pvt. Ltd.等があげられます。

主要な動向:

2024年3月、タグ・ファイバーズは、テキスタイルと自動車業界向けの新しいアバカ繊維強化複合材「エコ・ウィーブ™」を発売しました。これは、高強度、軽量、生分解性という特徴を強調しています。

2024年2月、タグ・ファイバーズ・インクは、フィリピンを拠点とする農業コンソーシアムであるアグロファイバー・コオペラティブとの戦略的提携を発表しました。この提携は、今後12ヶ月間で生産能力を40%増加させることを目的としています。フェアトレード実践の促進とアバカ繊維サプライチェーンにおけるトレーサビリティの確保を重視しています。

対象製品:

• アバカ繊維パルプ

• 原アバカ繊維

• 加工アバカ繊維

繊維グレード:

• S2(標準グレード)

• G1、G2(高グレード)

• G3、G4、G5(低グレード)

適用分野:

• パルプ・紙

• テキスタイル

• ロープ

• 複合材料

• 手工芸品

• その他の用途

対象エンドユーザー:

• 自動車

• テキスタイル産業

• 紙・パルプ産業

• 農業・漁業

• 消費財

• 建設

• 防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルアバカ繊維市場(製品別)

5.1 概要

5.2 アバカ繊維パルプ

5.3 原アバカ繊維

5.4 加工アバカ繊維

6 グローバルアバカ繊維市場(繊維等級別)

6.1 概要

6.2 S2(標準等級)

6.3 G1、G2(高等級)

6.4 G3、G4、G5(低等級)

7 グローバルアバカ繊維市場(用途別)

7.1 概要

7.2 パルプ・紙

7.2.1 特殊紙

7.2.2 紙幣

7.2.3 ティーバッグ

7.2.4 フィルター紙

7.3 テキスタイル

7.3.1 衣料品

7.3.2 インテリア用品

7.4 ロープ類

7.4.1 ロープ

7.4.2 紐

7.4.3 網

7.5 複合材料

7.6 手工芸品

7.7 その他の用途

8 グローバルアバカ繊維市場(最終用途別)

8.1 概要

8.2 自動車

8.3 繊維産業

8.4 紙・パルプ産業

8.5 農業・漁業

8.6 消費財

8.7 建設

8.8 防衛

8.9 その他の最終用途

9 グローバルアバカ繊維市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 チン・ビー・トレーディング・コーポレーション

11.2 セリンレール・インターナショナル・トレーディング

11.3 MAPエンタープライズ

11.4 イズン・ハンドクラフト・エクスポート・トレーディング

11.5 ペラル・エンタープライズ

11.6 タグ・ファイバーズ・インク

11.7 サリム・ファイバー・インダストリーズ

11.8 マダニ・ファイバー

11.9 サンガル・ペーパーズ・リミテッド

11.10 ザ・ファイバー・リソース・インク(FRI)

11.11 エロイ・セハット・カンパニー・リミテッド

11.12 サウスイースト・ファイバー・インダストリーズ

11.13 バショウ・ファイバー・コーポレーション

11.14 シノバシャウ・グループ・カンパニー・リミテッド

11.15 ウィグルスワース・アンド・カンパニー・リミテッド

11.16 タンチュリン・インダストリアル・コーポレーション

11.17 マチエン・アバカ・ファイバー・コーポレーション

11.18 グリーンフィールド・エコ・ソリューションズ・プライベート・リミテッド

表の一覧

1 グローバル・アバカ繊維市場動向(地域別)(2024-2032年)($MN)

2 グローバル・アバカ繊維市場動向(製品別)(2024-2032年)($MN)

3 グローバル・アバカ繊維市場動向(アバカ繊維パルプ別)(2024-2032年)($MN)

4 グローバルアバカ繊維市場動向(原料アバカ繊維別)(2024-2032年)($MN)

5 グローバルアバカ繊維市場動向(加工アバカ繊維別)(2024-2032年)($MN)

6 グローバルアバカ繊維市場動向(繊維グレード別)(2024-2032年)($MN)

7 グローバルアバカ繊維市場動向:S2(標準グレード)別(2024-2032年)($MN)

8 グローバルアバカ繊維市場動向:G1、G2(高グレード)別(2024-2032年)($MN)

9 グローバルアバカ繊維市場動向(グレード別:G3、G4、G5(低グレード))(2024-2032年)($MN)

10 グローバルアバカ繊維市場動向(用途別)(2024-2032年)($MN)

11 グローバルアバカ繊維市場動向(パルプ・紙用途別)(2024-2032年)($MN)

12 グローバルアバカ繊維市場動向:特殊紙別(2024-2032年)($MN)

13 グローバルアバカ繊維市場動向:紙幣別(2024-2032年)($MN)

14 グローバルアバカ繊維市場動向:ティーバッグ別(2024-2032年)($MN)

15 グローバルアバカ繊維市場動向:フィルター紙別(2024-2032年)($MN)

16 グローバルアバカ繊維市場動向:テキスタイル別(2024-2032年)($MN)

17 グローバルアバカ繊維市場動向:アパレル別(2024-2032年)($MN)

18 グローバルアバカ繊維市場動向:ホームファニシング別(2024-2032年)($MN)

19 グローバルアバカ繊維市場動向:コード別(2024-2032年)($MN)

20 グローバルアバカ繊維市場動向:ロープ別(2024-2032年)($MN)

21 グローバルアバカ繊維市場動向:ツイスト製品別(2024-2032年)($MN)

22 グローバルアバカ繊維市場動向:ネット製品別(2024-2032年)($MN)

23 グローバルアバカ繊維市場動向:複合材料別(2024-2032年)($MN)

24 グローバルアバカ繊維市場動向:手工芸品別(2024-2032年)($MN)

25 グローバルアバカ繊維市場動向:その他の用途別(2024-2032年)($MN)

26 グローバルアバカ繊維市場動向:最終用途別(2024-2032年)($MN)

27 グローバルアバカ繊維市場動向:自動車産業別(2024-2032年)($MN)

28 グローバルアバカ繊維市場動向:テキスタイル産業別(2024-2032年)($MN)

29 グローバルアバカ繊維市場動向:紙・パルプ産業別(2024-2032年)($MN)

30 グローバルアバカ繊維市場動向:農業・漁業別(2024-2032年)($MN)

31 グローバルアバカ繊維市場動向:消費財別(2024-2032年)($MN)

32 グローバルアバカ繊維市場動向:建設業別(2024-2032年)($MN)

33 グローバルアバカ繊維市場動向(防衛分野別)(2024-2032年)($MN)

34 グローバルアバカ繊維市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖