❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

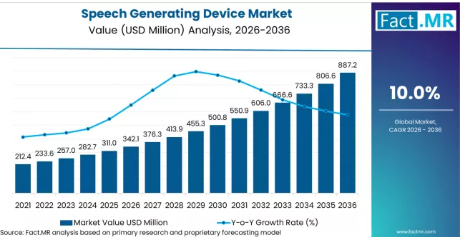

音声生成デバイス市場は、2025年に3億1,500万米ドルと評価され、2026年には3億4,207万米ドルに達すると予測されており、2036年までに年平均成長率(CAGR)10.0%で拡大し、8億8,723万米ドルに達すると見込まれています。デバイス種別では、2026年にテキスト読み上げデバイスが42.0%のシェアで首位を占める一方、ディスプレイ種別ではダイナミックディスプレイが65.0%のシェアで支配的な地位を占めています。

2026年から2036年の予測期間における5億4,500万米ドルの絶対的な成長額は、持続的な構造的な需要拡大を反映しています。FACT.MRのアナリストは、インドと米国を優先成長市場として特定しています。これは、州の特別支援教育システムにおける「障害者支援制度」および「2016年障害者権利法(RPWD法)」に基づくAT(補助技術)調達義務、ならびにSGD(支援型コミュニケーション機器)に対するメディケア・パートBのDME(医療用耐久機器)償還、および「IDEA法」に基づく学校でのAAC(代替・補完的コミュニケーション)機器提供義務が、それぞれ原動力となっているためです。

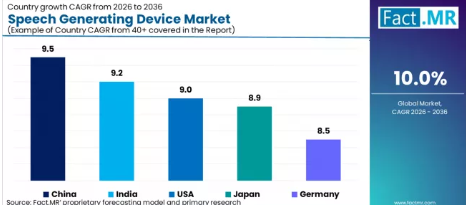

主要な国別市場は、それぞれ異なる成長率で拡大しています。インドは、州の特別支援教育システムにおける「障害者支援制度」および2016年RPWD法に基づくAT調達義務に支えられ、年平均成長率(CAGR)9.2%と予測されています。米国は、SGDに対するメディケア・パートBのDME償還およびIDEA法に基づく学校でのAAC機器提供義務に支えられ、CAGR 9.0%と予測されています。日本は、障害者差別撤廃法に基づくAT調達義務およびALS患者支援プログラムに支えられ、年平均成長率(CAGR)8.9%と予測されています。ドイツは、SGB V(第5社会法典)に基づく法定健康保険のSGD償還制度およびBMAS(連邦労働社会省)が資金提供する支援技術提供制度に支えられ、年平均成長率(CAGR)8.5%と予測されています。

音声生成デバイス市場の定義

音声生成デバイス市場には、このカテゴリーに属するすべての市販製品、システム、およびサービスが含まれます。これには、一次生産からエンドユーザー向けアプリケーションに至るまで、グローバルなサプライチェーン全体が網羅されます。本レポートの対象範囲は、該当する地域の製品規格および規制枠組みに準拠した、すべての市販フォーマットをカバーしています。

市場の範囲

本レポートでは、2026年から2036年にかけて、3つのデバイス種別セグメントおよび2つのディスプレイ種別カテゴリーにわたる、グローバルおよび地域別の市場規模を網羅しています。セグメント別の売上高予測、40カ国以上の国別成長軌跡、および主要市場参加者の競合ポジショニング分析が含まれています。

市場の対象外

一次的な音声生成デバイスカテゴリーに直接帰属しない下流の完成品および用途は対象外となります。隣接市場および代替市場、収益が実証されていない実験的技術、および公的に検証可能な収益データがないプライベートブランドの販売量は、予測モデルから除外されています。

調査方法

一次調査: FACT.MRのアナリストは、40カ国にわたる臨床調達責任者、プロダクトマネージャー、償還専門家、および地域販売代理店に対し、構造化されたインタビューを実施し、導入スケジュール、価格体系、および競争の動向を検証しました。

デスクリサーチ: 二次データには、規制当局の刊行物、国際規格文書、各国の貿易統計データ、および年次報告書や決算説明会の議事録を含む企業の一次開示資料が含まれます。

市場規模の算出と予測:予測にはボトムアップとトップダウンを組み合わせたハイブリッド手法を採用しており、導入ベースと普及率の入力値からセグメントレベルの売上高推計を構築し、マクロ経済およびカテゴリー成長の枠組みと照合して検証を行います。

データの検証と更新サイクル:算出結果は、主要企業の四半期財務開示情報と照合して検証され、政府の貿易フローおよび償還データとベンチマークされます。予測は年次更新サイクルに従います。

最終更新日:2026年3月12日

音声生成デバイス市場の概要

- 市場の定義

- 音声生成デバイス市場は、2026年から2036年の予測期間において、デバイスタイプ、ディスプレイタイプ、用途、地域別にセグメント化された、このカテゴリー内のすべての市販製品およびサービスを対象としています。

- 市場の需要要因

- 規制順守および臨床ガイドラインの義務化により、任意の購入決定が交渉の余地のない調達要件へと変化しており、これにより販売サイクルが短縮され、規制順守を求められる機関購入者の価格感応度が低下しています。

- 診断精度、治療効果、および実証済みの安全性に対する臨床現場や消費者の期待の高まりにより、購入動向はプレミアム製品へとシフトしており、すべてのチャネルにおいて1ユニットあたりの平均収益が拡大しています。

- インドおよび米国における医療インフラへの投資と償還制度の整備は、購入可能な顧客基盤を拡大すると同時に、既存のサプライヤーにとっての市場全体の経済性を向上させています。

- FACT.MRレポートで分析された主要セグメント

- デバイス種別:テキスト読み上げデバイスは、その普及率、臨床ガイドラインによる支持、および確立された償還経路に支えられ、2026年には42.0%のシェアで首位を占めます。

- ディスプレイタイプ:ダイナミックディスプレイは、最も活発な臨床介入および検査プロトコルとの整合性を基盤として、2026年には需要の65.0%を占める見込みです。

- 地域:インドは、障害者支援制度および州の特別教育システムにおける2016年障害者権利法(RPWD Act 2016)に基づくAT調達義務に牽引され、9.2%という最高水準の年平均成長率(CAGR)を記録しています。

- FACT.MRのアナリスト見解

- FACT.MRのアナリストは、音声生成デバイス市場が統合段階に入っていると指摘しています。この段階では、価格に代わって、規制認証、臨床エビデンスの充実度、および償還状況が、サプライヤー選定の主要な基準となっています。購入者は、ガイドラインへの準拠、支払者による補償状況、およびアウトカムデータに基づいてベンダーを選定しています。これらの要件を満たさないサプライヤーは、ティア1機関の調達サイクルから徐々に排除されることになります。

- 戦略的示唆/経営陣への提言

- サプライヤーは、機関向け調達候補リストに選出されるためには、商業的発売予定日の少なくとも18ヶ月前までに、優先市場全体で規制当局の認可と保険償還の適用を確保する必要があります。

- 保険者が償還決定の根拠としてアウトカムに基づく正当性を求めるようになるにつれ、前向き研究や実世界データプログラムを通じた臨床エビデンスの創出への投資が、主要な競争上の差別化要因となるでしょう。

- インドおよび米国における市場開拓を優先すべきです。これらの市場は、最も高い成長率が予測されることに加え、償還インフラが整備されつつあるため、リスク調整後の参入コストが低減されるからです。

音声生成デバイス市場の推進要因、制約、および機会

FACT.MRの分析によると、2036年までの音声生成デバイス市場を形作る3つの構造的要因が特定されています。それは、規制および臨床ガイドラインに基づく導入要件、技術とプラットフォームの移行、そして高成長の新興市場への地理的な需要の再配分です。

主な制約要因は、管轄区域ごとの償還範囲の複雑さです。5つ以上の国内市場をターゲットとするサプライヤーは、それぞれ異なる医療技術評価および適用決定プロセスに直面しており、これらは時間とコストの負担を強いるものであり、小規模な参加者は専用の市場アクセスインフラなしではこれを維持できません。

- 規制およびガイドライン主導の導入:EU、米国、および日本における臨床診療ガイドラインの更新義務化により、以前は任意であった検査や治療の決定が標準治療プロトコルへと転換され、経済サイクルの状況にかかわらず、ベースラインの需要成長が維持されています。

- 市場の地理的整備:インドと米国では、償還および規制インフラが急速に整備されており、新興市場特有の導入遅れが短縮されています。これにより、過去の事例と比較して、より短期間でアクセス可能な商業市場が形成されています。

- 技術プラットフォームの移行:アナログおよび単一マーカーのプラットフォームから、デジタル、マルチアナライト、AI支援システムへの移行が進んでいます。これにより、単位当たりの収益が拡大し、確立された市場では更新サイクルが生まれ、発生率に基づくベースラインの成長を超えた需要が維持されています。

Android向けのおすすめテキスト読み上げアプリ

- Androidの標準テキスト読み上げ機能

- ナレーターズ・ボイス

- ボイス・アラウド・リーダー

- T2S

- ポケット

- ナチュラルリーダー

音声生成デバイスの世界的な普及を後押ししている要因とは?

タッチスクリーン式音声生成デバイスが広く普及しつつあります

技術の進歩により、革新的な音声生成デバイスが開発されています。携帯性に優れ、使いやすい音声生成デバイスが注目を集めています。これらの新技術は、高い機能性、生産性、感度、特異度をもたらし、最終的には言語障害を持つ方々の生活の向上につながっています。

小型・軽量かつタッチスクリーンインターフェースがもたらす利便性により、ユーザーの関心は、大型で重い従来の音声生成デバイス(SGD)から、コンパクトな音声生成デバイスへと移りつつあります。さらに、メーカー各社は、ユーザーにシンプルな操作性を提供し、音声生成デバイスをスマートフォンと連携させるため、タッチスクリーンデバイスの改良に注力しています。

音声生成デバイス提供者の進展を妨げている要因とは?

音声生成装置の利用に伴う高コスト

音声生成装置は、言語障害を持つ個人にいくつかの利点をもたらします。しかし、その高コストが普及の妨げとなっています。音声生成装置への資金提供は、民間組織、第三者機関、および政府によって行われていますが、コストの制約が利用を制限しています。

スタートアップのエコシステム

- Umboは、オンラインでの言語療法および作業療法プラットフォームを提供するオーストラリアのスタートアップ企業です。

- Stamuraiは、吃音や小児期発症の流暢性障害の治療用ソフトウェアアプリケーションを提供するインドのスタートアップ企業です。

地域別分析

FACT.MRによると、音声生成デバイス市場は、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカの各地域で分析されています。完全版レポートでは、各地域ごとの市場魅力度スコアおよび投資適性評価が提供されています。

インド

インドにおける音声生成デバイスの需要は、障害者支援制度や、州の特別教育システムにおける2016年障害者法(RPWD Act 2016)に基づくAT(補助技術)調達義務に牽引され、2036年まで年平均成長率(CAGR)9.2%で増加すると予測されています。インドの機関向け調達枠組みは、国際的なガイドラインに沿った標準化された臨床および規制上の仕様要件へと進展しており、これにより、基準を満たすサプライヤーにとっての参入障壁が低減される一方で、市場参入のための最低基準は引き上げられています。FACT.MRのアナリストは、インドにおける償還制度の整備と医療インフラ投資の融合により、この市場は開発サイクルの初期段階の市場に見られるような需要の変動ではなく、持続的かつ予測可能な拡大の軌道に乗っていると指摘しています。

米国

米国における音声生成装置の需要は、SGDに対するメディケア・パートBのDME償還およびIDEA法に基づく学校でのAAC機器提供義務を原動力として、2036年まで年平均成長率(CAGR)9.0%で増加すると予測されています。米国の機関向け調達枠組みは、国際的なガイドラインに沿った標準化された臨床および規制上の仕様要件へと進展しており、これにより、基準を満たすサプライヤーにとっての参入障壁が低減されると同時に、市場参入の最低基準が引き上げられています。FACT.MRのアナリストは、米国における償還制度の整備と医療インフラ投資の進展が相まって、この市場は開発サイクルの初期段階にある市場に見られるような需要の変動ではなく、持続的かつ予測可能な拡大の軌道に乗っていると指摘しています。

日本

日本における音声生成装置の需要は、障害者差別撤廃法に基づく調達義務およびALS患者支援プログラムを背景に、2036年まで年平均成長率(CAGR)8.9%で増加すると予測されています。日本の機関向け調達枠組みは、国際ガイドラインに沿った標準化された臨床および規制上の仕様要件へと移行しており、適合するサプライヤーの参入障壁を低減しつつ、市場参入の最低基準を引き上げています。FACT.MRのアナリストは、日本における償還制度の整備と医療インフラ投資の進展が相まって、この市場は、発展サイクルの初期段階にある市場に見られるような需要の変動ではなく、持続的かつ予測可能な拡大の軌道に乗っていると指摘しています。

ドイツ

ドイツにおける音声生成装置の需要は、SGB V(第5条)に基づく法定健康保険のSGD償還経路およびBMAS(連邦労働社会省)が資金提供する支援技術提供制度に牽引され、2036年まで年平均成長率(CAGR)8.5%で増加すると予測されています。ドイツの機関向け調達枠組みは、国際的なガイドラインに沿った標準化された臨床および規制上の仕様要件へと進展しており、これにより、要件を満たすサプライヤーの参入障壁が低減されると同時に、市場参入の最低基準が引き上げられています。FACT.MRのアナリストは、ドイツにおける償還制度の整備と医療インフラ投資の進展が相まって、この市場は開発サイクルの初期段階にある市場に見られるような需要の変動ではなく、持続的かつ予測可能な拡大の軌道に乗っていると指摘しています。

カテゴリー別分析

デバイス種別による音声生成デバイス市場分析

FACT.MRの分析によると、2026年の音声生成デバイス市場収益のうち、テキスト読み上げデバイスが42.0%を占めています。タブレット端末上で動作するソフトウェア駆動型のテキスト読み上げプラットフォームは、ハードウェア専用の合成音声デバイスでは同等のコストでは実現できない、高い言語的柔軟性と語彙拡張能力を提供します。ほぼ自然な音声出力を生み出すニューラルTTS合成技術の進歩により、市販のTTSデバイスと専用SGDとの品質格差が縮まり、対象となる臨床ユーザー層が拡大しています。

- ニューラルTTSの自然さ:Google DeepMindのWaveNetおよびMicrosoft Azure Neural TTSの研究は、2023年以降、Tobii DynavoxおよびPrentke Romichとのデバイスメーカー向けライセンス契約を通じて商用化され、AAC(代替・補完的コミュニケーション)アプリケーションにおいて音声の自然さが測定可能なほど向上し、後天性コミュニケーション障害を持つ成人層におけるユーザーの受容を広げています。

- 視線追跡機能の統合:Tobii Dynavoxの2024年年次製品発表では、視線追跡で制御されるテキスト読み上げSGDが最も急成長している製品ラインであることが確認されました。これは、ALS(筋萎縮性側索硬化症)や高位脊髄損傷の患者が、運動機能に依存しないコミュニケーション手段を求めていることが背景にあります。

- タブレット型AACアプリの成長:AppleのApp Storeアクセシビリティプログラムおよび北米リハビリテーション工学・支援技術学会(REAST)の報告によると、2023年のAACアプリのダウンロード数は200万件を超えました。これは、軽度のコミュニケーションニーズにおいて、専用ハードウェアからソフトウェアベースのSGD代替手段への移行を反映しています。

ディスプレイタイプ別音声生成デバイス市場分析

2026年時点で、ディスプレイタイプ別の音声生成デバイス売上高の65.0%をダイナミックディスプレイ搭載デバイスが占めています。タッチスクリーン式ダイナミックディスプレイは、複数のページにわたる語彙の整理と迅速なシンボル操作を可能にし、コミュニケーション能力と共に読み書き能力を習得する小児AACユーザーに必要な言語の複雑さをサポートします。スタティックディスプレイは、低技術で耐久性の高い用途において依然として臨床的意義を有していますが、タッチスクリーンの耐久性とバッテリー寿命が向上するにつれ、ダイナミックプラットフォームにシェアを奪われつつあります。

- LAMP言語フレームワーク:Prentke Romich社のUnity語彙システムによって支援される「運動計画を通じた言語習得(Language Acquisition through Motor Planning)」という手法は、非言語の自閉症児において一貫した言語発達成果を示しており、学校現場における小児AACプログラム向けに、臨床医が動的ディスプレイ搭載のSGDを指定し続ける根拠となっています。

- 学校における調達義務:米国教育省の「障害者教育法(IDEA)」は、個別教育計画(IEP)チームに対し、コミュニケーション障害を持つすべての生徒に対してAACデバイスの導入を検討することを義務付けており、これにより全50州において、政府資金による学校システムでの動的表示SGDの調達が継続されています。

- 高齢者の後天性障害:米国言語聴覚協会(ASHA)は、2024年の全国成果測定システム(NOMS)データにおいて、脳卒中後の失語症およびALS患者に対するAAC機器の紹介件数が22%増加したと報告しており、これは最も重症度の高い後天性コミュニケーション障害セグメントにおける高齢化人口の増加を反映しています。

市場プレイヤー間の競争環境

音声生成デバイス市場の競争環境は、統合された製品ポートフォリオ、実証済みの規制順守、確立された償還ステータス、および複数の地域にわたる臨床エビデンスの豊富さを備えたサプライヤーを中心に再編されつつあります。主要な機関購買者が、サプライヤーの多様性を犠牲にしてサプライチェーンの複雑さを軽減するベンダー合理化戦略を適用するにつれ、市場の集中化が進んでいます。

規制当局の認可と償還対象範囲は、競争上の差別化要因から、基本的な資格要件へと移行しつつあります。ターゲット市場において有効な償還対象外となっているサプライヤーは、製品の品質にかかわらず、処方薬リストや優先ベンダープログラムから除外されるリスクに直面しており、これが市場への後発参入や既存サプライヤーの地位維持にとって大きな障壁となっています。

臨床エビデンスの創出は、単発的な規制要件ではなく、継続的な競争上の義務となりつつあります。主要サプライヤーは、継続的な実世界エビデンス(REW)プログラムや市販後臨床追跡調査を維持しており、これらは支払者が償還更新やガイドライン委員会の承認に必要とするアウトカムデータを生成しています。

音声生成デバイス市場の主要企業

- Tobii Dynavox AB

- Prentke Romich Company

- Saltillo Corporation

- Lingraphica

- ZYGO-USA

参考文献

- 米国教育省。(2024). 障害者教育法:AACおよび支援技術の提供に関する年次データ報告書。米国教育省。

- 米国言語聴覚協会。(2024). 全国アウトカム測定システム:AAC機器の使用およびコミュニケーション障害の照会データ 2023. ASHA.

- メディケア・メディケイドサービスセンター. (2024). 耐久医療機器:音声生成装置の保険適用および償還ガイドライン. CMS.

- 世界保健機関. (2023). 支援技術:世界的なニーズ評価および市場分析. WHO ジュネーブ.

- インド政府社会正義・エンパワーメント省。(2024年)。障害者支援制度:2023-24年度年次報告書。インド政府。

- ドイツ連邦労働社会省。(2024年)。SGB Vに基づく支援技術の提供およびBMASプログラムの年次統計。ドイツBMAS。

本レポートの主な内容

- 2026年から2036年までの音声生成デバイスの市場規模および定量的予測指標。これには、基準年度の評価額、セグメント別の売上高、およびデバイス種別、ディスプレイ種別、地域別のCAGRが含まれます。

- デバイス種別およびディスプレイ種別のカテゴリーにおける普及速度と売上高の集中度をマッピングしたセグメンテーション分析。シェアおよび成長率の内訳を含みます。

- 北米、欧州、東アジア、南アジアにおける成長軌道を比較し、4つの重点市場について国別のCAGRデータを提示する地域別導入動向分析。

- 国および地域の政策枠組みが製品の適格要件や調達スケジュールをどのように形成しているかを分析する、規制および償還コンプライアンス評価。

- 市場構造、主要サプライヤーのポジショニング、臨床エビデンス要件、および進行中の市場統合がもたらす戦略的意味合いを網羅する競合環境評価。

- 新規および拡大中の市場参入者向けに、規制承認のタイムライン、償還経路、流通インフラ要件を特定する戦略的投資ガイダンス。

- 優先市場における保険適用決定やガイドラインの承認を裏付ける研究デザインおよび実世界データソースを特定する、臨床エビデンスおよびアウトカムデータの分析。

- インタラクティブなダッシュボード、生のExcelデータセット、一次調査資料を含む包括的なPDF形式のレポートなど、カスタマイズされたデータ提供形式。

音声生成デバイス市場のセグメント別分析

- デバイスタイプ:

- テキスト読み上げデバイス

- 合成音声デバイス

- 画像コミュニケーションデバイス

- ディスプレイタイプ:

- 動的ディスプレイ

- 静的ディスプレイ

- 用途:

- 小児

- 成人

- 高齢者

- 地域:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ