❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

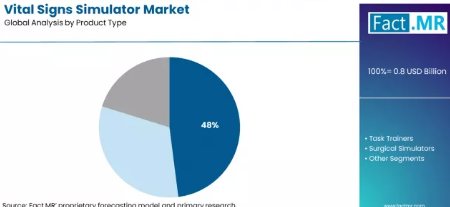

患者シミュレーターは、2026年には48%のシェアを占めると予測されています。これらが主流となっているのは、完全な生理的反応を再現できるためです。心拍リズム、血圧、呼吸、酸素飽和度、意識レベルを一体となってモデル化しています。タスクトレーナーでは、このような複雑さを再現することはできません。認定機関は、シナリオに基づく能力評価をますます求めています。

患者シミュレーターは、2026年には48%のシェアを占めると予測されています。これらが主流となっているのは、完全な生理的反応を再現できるためです。心拍リズム、血圧、呼吸、酸素飽和度、意識レベルを一体となってモデル化しています。タスクトレーナーでは、このような複雑さを再現することはできません。認定機関は、シナリオに基づく能力評価をますます求めています。

- ラーダル・メディカル、SimMan Critical CareおよびMama Anneを発売:ラーダルは2024年にSimMan Critical CareおよびMama Anneを発売しました。SimManは、ASL 5000を介してワイヤレスの呼吸シミュレーションを統合しています。ニール・ウェーバー氏は、これにより実際の機器を用いた現場でのICUトレーニングが可能になると指摘しました。両製品は2024年に出荷されました。[1]

- ラーダル・メディカルによるSIMCharactersの買収: ラーダルは2025年2月にSIMCharactersを買収しました。このオーストリアの企業は、Paul、Emily、Emmaなどの新生児シミュレーターを開発しています。これにより、ラーダルの新生児ICUトレーニングのポートフォリオが拡大します。[5]

- 患者シミュレーター・プラットフォームへのAI搭載VR統合: 2025年4月、Wolters KluwerとLaerdalは、vrClinicals for Nursingに会話型AIを追加しました。学生は仮想患者と口頭でやり取りできるようになります。これは、AIとマネキンによるエコシステムの統合がさらに進むことを示しています。

エンドユーザー別バイタルサイン・シミュレーター市場分析

2026年には、病院が42%のシェアを占めると予測されています。病院は最大規模のシミュレーションセンターを運営しています。レジデンシーおよびフェローシップ研修は認定制度と連動しています。ジョイント・コミッションの基準では、能力評価がシミュレーションの記録と結び付けられています。また、病院はシミュレーションをロボット手術プラットフォームにも組み込んでいます。

- Surgical ScienceとIntuitive Surgicalによるda Vinci 5サブスクリプション統合:シミュレーションソフトウェアが、サブスクリプション価格体系の下でda Vinci 5に組み込まれました。FDAの認可は2024年3月に、CEマークの承認は2025年7月に取得されました。これにより、病院におけるシミュレーションへの継続的な支出が生まれます。[2]

- Wolters KluwerおよびLaerdalのvrClinicalsにおける対話型AIの強化:2025年4月、vrClinicalsに対話型AIが追加されました。看護学生はいつでもアセスメントの練習を行うことができます。これは物理的なシミュレーターの使用を補完するものです。[6]

- 病院シミュレーションセンターの認定拡大傾向:北米の認定シミュレーションセンターは2024年に1,000か所を超えました。病院が拡大を牽引しました。認定に連動した能力要件が、体系的な調達を引き続き推進しています。[7]

推進要因、抑制要因、および機会

Fact.MRは、2025年のバイタルサインシミュレーター市場規模を7億米ドルと評価しています。需要は構造的に認定に根ざしています。医療教育において、シミュレーションはもはや任意の選択肢ではありません。ACGME、CCNE、Joint Commission、およびNational Medical Commissionの要件の下で必須となっています。医療機関は、プログラムの承認と資金調達を維持するために、シミュレーション実施時間を記録しなければなりません。また、病院は、予防コストが訴訟や安全上の失敗にかかるコストよりもはるかに低いことから、有害事象を減らすために投資を行っています。

- 認定基準に連動したシミュレーション:必須調達の下限として: ACGMEは2024年にシミュレーション記録に関する規則を強化しました。CCNEは、米国内の900以上の看護プログラムにおいて、シミュレーションを統合したカリキュラムを義務付けています。機関は、規定に準拠したシミュレーターを使用しなければ、認定を失うリスクがあります。これにより、保護された調達基盤が形成されます。[3]

- アジア太平洋地域の国家医療人材拡大政策: 中国の第14次五カ年計画では、シミュレーションへの投資が優先事項とされています。AIを活用した医学教育のユースケースは、2024年に正式に認められました。インドでは、706の医学部において能力ベースのシミュレーションが義務付けられています。これにより、国家規模の需要が生まれています。[4]

- 外科用ロボットプラットフォームの統合によるシムレーション導入基盤の形成: Surgical Science社は、2025年から2028年にかけて、サブスクリプション価格体系のもと、da Vinci 5システムにシミュレーション機能を統合しました。FDAの承認は2024年3月に、EUのCEマークは2025年7月に取得されました。世界中に9,500台以上のda Vinciシステムが存在するため、これにより病院内での継続的なシミュレーション費用が定着することになります。

地域別分析

バイタルサインシミュレーター市場は、北米、ラテンアメリカ、欧州、東アジア、南アジア、オセアニア、中東・アフリカの40カ国以上を対象に分析されています。完全版レポートでは、地域別の動向に基づいた市場魅力度分析も提供しています。

アジア太平洋地域のバイタルサインシミュレーター市場分析

アジア太平洋地域は、バイタルサインシミュレーターにおいて最も急速に成長している地域です。この成長は、中国とインドにおける医学・看護学校の急速な拡大によって牽引されています。各国政府は、体系的なシミュレーション時間を組み込んだ能力ベースの研修を義務付けています。また、病院も一級・二級都市にシミュレーションセンターへの投資を行っています。ラーダル(Laerdal)、ガウマード(Gaumard)、京都化学(Kyoto Kagaku)などの世界的なプレミアムブランドは、トップクラスの大学病院にサービスを提供しています。一方、国内メーカーは、価格に敏感な地域医療や看護分野で競争を展開しています。

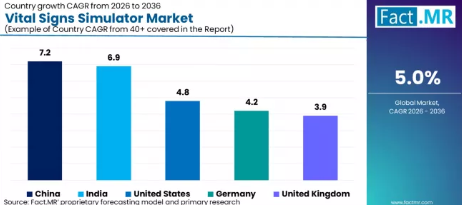

- 中国:2036年まで、需要は年平均成長率(CAGR)7.2%で増加すると予測されています。「第14次五カ年計画」では、医療教育におけるシミュレーションが優先事項とされています。2024年11月、国家薬品監督管理局(NMPA)は、84のユースケースにわたるAI搭載医療シミュレーションを正式に承認しました。この政策的な後押しにより、高度な患者シミュレーターへの予算配分が促進されています。

- インド:2036年まで年平均成長率(CAGR)6.9%で需要が増加すると予測されています。国家医療委員会は、706の医学部においてシミュレーション教育の実施を義務付けています。認定監査により、この遵守が徹底されています。NABH(インド病院認定委員会)は2024年に、病院におけるシミュレーション要件を強化しました。看護学校の拡大により、コスト効率の高いシミュレーターへの需要が加速しています。

FACT.MRのアジア太平洋地域分析は、中国、日本、韓国、インド、オーストラリア、ニュージーランド、ASEAN、およびその他のアジア太平洋地域を対象としています。これには、学生数データ、義務化のスケジュール、病院の投資動向、および製品の導入率が含まれます。

欧州バイタルサインシミュレーター市場分析

欧州は規制面のベンチマークであり、主要な収益源となっています。ドイツと英国では、組織的な機関による調達が行われています。ラーダル(Laerdal)およびリムズ・アンド・シングス(Limbs and Things)は、医学部や病院のシミュレーションセンターにおいて、地域全体で強固な関係を維持しています。

- ドイツ: 2036年まで、需要は年平均成長率(CAGR)4.2%で増加すると予測されています。改正された免許規制により、能力ベースのシミュレーション研修が強化されています。2024年に更新された推奨事項では、シミュレーターの最低基準が明記されています。ドイツの36の大学附属医療センターは、集中した高価値の調達基盤を形成しています。

- 英国: 2036年まで、需要は年平均成長率(CAGR)3.9%で増加すると予測されています。NHSの人材戦略により、シミュレーションへの資金提供が維持されています。2024年に更新された基準では、バイタルサインに関するトレーニングの記録が義務付けられています。英国のすべての医学部は、認定ガイドラインに準拠する必要があります。LaerdalおよびLimbs and Thingsは、NHSおよび学術機関の調達を支援しています。

FACT.MRの欧州分析は、ドイツ、フランス、英国、ノルウェー、スペイン、オランダ、北欧諸国、およびその他の欧州諸国を対象としています。認定のタイムラインや病院の投資ベンチマークについて詳細に解説しています。

北米バイタルサイン・シミュレーター市場分析

北米は売上高およびシミュレーションセンターの密度において世界をリードしています。認定に関連した調達体制は成熟しています。ラーダル、ガウマード、シムラボは、病院および学術機関との強固なネットワークを維持しています。認定シミュレーションセンターは2024年に1,000カ所を超えました。

- 米国: 2036年まで年平均成長率(CAGR)4.8%で需要が増加すると予測されています。ACGMEは2024年にシミュレーションに関する文書化要件を強化しました。病院は、基準に準拠したシミュレーターインフラを維持する必要があります。2024年4月、ラーダルはASL 5000呼吸機能統合機能を備えた「SimMan Critical Care」を発売しました。

FACT.MRの北米分析は、米国、カナダ、メキシコを対象としています。これには、認定データ、病院の調達動向、および製品の導入ベンチマークが含まれています。

市場プレイヤー向けの競合分析

世界のバイタルサインシミュレーター市場は、ハイフィデリティ(高忠実度)セグメントにおいて中程度の集中度を示しています。ラーダル・メディカルとガウマード・サイエンティフィックが、病院および大学向けの調達において主導的な地位を占めています。両社の優位性は、長年にわたる臨床研究パートナーシップ、認定基準への適合、そしてグローバルな流通ネットワークに由来しています。エレベート・ヘルスケア(旧CAEヘルスケア)は、麻酔および産科シミュレーション分野で引き続き強固な地位を維持しています。サージカル・サイエンスは、インテュイティブ・サージカルのda Vinciプラットフォームとの統合を通じて、外科シミュレーション分野を支配しています。

タスク・トレーナーのレベルでは、競争はより細分化されています。Simulaids、3B Scientific、Limbs and Things、京都化学、Simulabなどの企業は、価格と手技トレーニングの幅広さで競合しています。プレミアムセグメントでは、臨床的検証が重要な差別化要因となります。測定可能な患者アウトカムの改善を実証できるメーカーは、認定基準を重視する購入者に対してより強固な地位を築くことができます。

構造的な優位性は、垂直統合されたエコシステムに有利に働きます。ラーダルは、ハードウェア、ソフトウェア、VRプラットフォーム、デブリーフィングツール、CPR能力認定プログラムを1つの教育スタックに統合しています。2025年のSIMCharacters買収により、新生児分野の能力を強化しました。サージカル・サイエンスは、da Vinciシステムとのサブスクリプションベースの統合により恩恵を受けており、拡大する専有ソフトウェア基盤を構築しています。

病院は価格よりもサービスの信頼性と認定基準への準拠を優先します。大学は価格に対する感度がより高いため、プレミアムプロバイダーと中程度の忠実度を持つプロバイダーの間で二極化した市場が形成されています。

最近の動向

- 2025年2月、ラーダル・メディカルは、ウィーンを拠点とするMedUni Viennaのスピンオフ企業であり、世界中の150以上の新生児病棟で使用されている早産児シミュレーター「Paul」や、新しい正期産新生児シミュレーター「Emily」および「Emma」を含む高忠実度新生児シミュレーターの開発元であるSIMCharacters GmbHの買収を発表しました。

- 2025年1月、Surgical Science Sweden ABはIntuitive Surgical社と4年間のサブスクリプション価格契約を正式に締結し、2025年1月から2028年までの間、すべてのda Vinci 5ロボット手術システムにSurgical Science社のシミュレーションソフトウェアを統合することを義務付けました。

主要企業

- Laerdal Medical AS

- CAE Healthcare (Elevate Healthcare)

- Gaumard Scientific Company Inc.

- Simulaids Inc.

- Kyoto Kagaku Co., Ltd.

- Mentice AB

- Simulab Corporation

- 3B Scientific GmbH

- Limbs & Things Ltd.

- Surgical Science Sweden AB

参考文献

- [1] 『Respiratory Therapy Magazine』/ラーダル・メディカル社。(2024年4月30日)。ラーダル・メディカル社とイングマー・メディカル社がSimManクリティカルケアシミュレーションマネキンの開発で提携。『Respiratory Therapy Magazine』。

- [2] Surgical Science Sweden AB. (2025年1月15日). Surgical ScienceはIntuitive社との提携により完全なサブスクリプション型収益モデルへ移行し、すべてのda Vinci 5システムにSurgical Scienceのシミュレーションソフトウェアが搭載されます。Surgical Scienceプレスリリース。

- [3] 卒後医学教育認定評議会(ACGME)。(2024年)。ACGME共通プログラム要件(レジデンシー):第VI.B章 シミュレーションに基づく学習の記録。ACGME。

- [4] 中国国家薬品監督管理局(NMPA)。(2024年11月)。医療業界におけるAI応用シナリオの参考ガイド:医学教育およびシミュレーションのユースケース。NMPA / 中国政府公式刊行物。

- [5] ラーダル・メディカル/HealthySimulation.com(2025年2月13日)。ラーダル・メディカル、SIMCharactersの買収を発表。ラーダル・メディカル プレスルーム/Healthy Simulation。

- [6] ウォルターズ・クルワー・ヘルス/ビジネス・ワイヤ。(2025年4月3日)。ウォルターズ・クルワーとラーダル・メディカル、対話型AIを活用して看護教育向けVRシミュレーションを強化。ビジネス・ワイヤ。

- [7] 医療シミュレーション学会(SSH)。(2024年)。SSH認定プログラム:北米の認定シミュレーションセンターに関する2024年年次統計。SSH。

- [8] ドイツ医学教育学会(GMA)。(2024年)。医学部におけるシミュレーションベースの臨床研修に関する推奨事項:バイタルサイン評価基準の更新。

本レポートの主な内容

- シミュレーター製品開発、病院および学術機関の調達戦略、AIソフトウェアのポジショニング、およびミッドフィデリティ分野における価格圧力への対応に関する戦略的洞察。

- 市場規模と予測:2026年に8億米ドル、2036年までに年平均成長率(CAGR)5.0%で13億米ドルに達する見込み。製品、エンドユーザー、地域別に分類。

- AI搭載ICUシミュレーター、中国およびインドにおける学術機関の拡大、ロボット手術関連のサブスクリプション収益にわたる成長マップ。

- 国別CAGR分析:中国(7.2%)、インド(6.9%)、米国(4.8%)、ドイツ(4.2%)、英国(3.9%)。製品別およびエンドユーザー別の内訳を含みます。

- Laerdal、Gaumard、Surgical Science、Elevate Healthcare、京都化学の競合ポジショニング。検証の信頼性、ソフトウェアの深度、調達動向の観点から分析します。

- 技術動向:AI生理学エンジン、VR統合、対話型AI、ワイヤレスシステム、新生児分野への展開、およびサブスクリプションへの移行。

- ACGME、CCNE、Joint Commission、NMC India、NHS England、およびEUのシミュレーション政策枠組みを網羅した規制の影響に関するレビュー。

- Excelデータセット、PowerPoint要約、および検証済みの規制情報とメーカー情報源を含む詳細なPDF形式で提供されます。

バイタルサイン・シミュレーター市場のセグメント別分析

- 製品タイプ別

- 患者シミュレーター

- タスク・トレーナー

- 外科手術シミュレーター

- エンドユーザー別

- 病院

- 学術機関

- 外来診療センター

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- ノルウェー

- スペイン

- オランダ

- 北欧諸国

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋地域

- ラテンアメリカ

- ブラジル

- チリ

- エクアドル

- その他のラテンアメリカ

- 中東およびアフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- トルコ

- その他の中東およびアフリカ

- 北米