❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

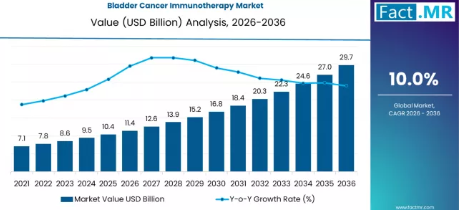

世界の膀胱がん免疫療法市場は、2026年に114億4,000万米ドルに達し、年平均成長率(CAGR)10.0%で推移し、2036年には297億5,000万米ドルに達すると予測されています。この成長の背景には、進行性尿路上皮がんの第一選択および第二選択治療として免疫チェックポイント阻害剤が主流となるというパラダイムシフトがあり、これまで化学療法が支配的であった治療の様相を一変させつつあります。

膀胱がん免疫療法市場の主なポイント

- 2026年の市場規模:114億4,000万米ドル

- 2036年の市場規模:297億5,000万米ドル

- 2026年から2036年までの予測CAGR:10.0%

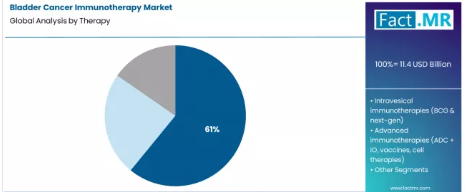

- 主要治療セグメント(2026年): チェックポイント阻害剤療法(PD-1/PD-L1/CTLA-4)(60.9%)

- 主要適応症セグメント(2026年): 進行性/転移性尿路上皮がん(48.3%)

- 主要エンドユーザーセグメント(2026年): 病院および総合がんセンター(56.7%)

- 主要成長国:インド(年平均成長率13.2%)、中国(同13.0%)、ブラジル(同12.6%)、米国(同11.3%)、フランス(同11.2%)、英国(同11.1%)、ドイツ(同11.0%)

- 主要企業:Merck & Co. Inc., Bristol Myers Squibb Company, F. Hoffmann-La Roche Ltd, AstraZeneca plc., Pfizer Inc.

PD-1、PD-L1、およびCTLA-4経路を標的とするチェックポイント阻害剤療法は、確立された有効性と適応拡大の広がりを反映し、市場シェアの大部分を占めています。市場は、BCG無効の非筋層浸潤性疾患から筋層浸潤性癌の周術期治療に至るまで、疾患の進行段階ごとに区分されており、それぞれが異なる免疫療法モダリティに対する特有の需要を生み出しています。

バイオマーカー検査、特にPD-L1発現や腫瘍変異負荷(TMB)の評価を治療選択に組み込むことが標準化しつつあり、プレシジョン・オンコロジー(精密がん医療)のアプローチを強化しています。免疫療法と組み合わせた抗体薬物複合体(ADC)を含む次世代薬剤の堅調なパイプラインは、さらなる成長を後押ししており、新規の膀胱内投与製剤は、耐性疾患状態におけるアンメットニーズへの対応が期待されています。

泌尿器科領域における免疫腫瘍学を牽引している臨床的・商業的要因とは?

治療法の採用は、進化を続ける全米総合がんネットワーク(NCCN)および欧州泌尿器科学会(EAU)のガイドラインに大きく左右されており、これらのガイドラインでは、チェックポイント阻害剤が複数の治療ラインにおいて標準治療として位置づけられる傾向が強まっています。従来の膀胱内BCGの深刻な不足と供給の不安定さは、非筋層浸潤性領域における新規次世代免疫療法剤の開発を加速させています。

バイオマーカー検査インフラの拡充は、患者の層別化に不可欠であり、治療法の選択に直接影響を与え、標的免疫療法の高価格設定を支えています。さらに、抗体薬物複合体(ADC)とチェックポイント阻害剤の併用療法といった傾向は、治療期間を延長し、治療成績を改善することで、患者1人あたりの治療総価値を高めています。

セグメント別分析

治療法別:現在の治療パラダイムを定義する作用機序は何か?

チェックポイント阻害剤療法が60.9%という圧倒的なシェアを占めています。このセグメントの主導的地位は、シスプラチン不適格および既治療の転移性膀胱がんにおいて、抗PD-1/L1製剤が化学療法よりも優れていることを立証した画期的な臨床データに基づいています。

その後、その適用範囲は筋層浸潤性疾患に対する術後補助療法および術前補助療法へと拡大しました。患者1人あたりの年間コストが高く、複数の病期にわたって幅広い適応が承認されていることから、堅実かつ持続的な収益基盤が形成されており、この薬剤群は市場の商業的・臨床的な原動力となっています。

適応別に見ると、高コストな全身療法のシェアが最も大きいのはどの治療設定でしょうか?

進行性または転移性尿路上皮がんが、48.3%を占める主要な適応症セグメントとなっています。この患者集団には生涯にわたる全身療法が必要であり、多くの場合、免疫療法の順次投与が伴います。

高いアンメットニーズと、化学療法における過去の治療成績の低さが、この病期を免疫療法の開発および商業化における最初の焦点として確立しました。この病期に至る患者数の多さと、生存期間を延長するチェックポイント阻害剤の高価格設定が相まって、このセグメントの大きな市場価値を保証しています。

エンドユーザー別:複雑な治療プロトコルはどこで開始・管理されているのでしょうか?

病院および総合がんセンターが56.7%という最大のシェアを占めています。これらの医療機関は、静脈内投与の生物学的製剤の投与、免疫関連有害事象の管理、泌尿器科、腫瘍内科、放射線科が関与する多職種連携ケアの調整など、進行がん治療の複雑さを管理する体制が整っています。

これらの施設は、初期診断、バイオマーカー検査、および第一選択全身免疫療法レジメンの開始における中核的な拠点として機能し、治療過程における最も価値の高い部分を担っています。

膀胱がん免疫療法市場において、どのような推進要因、制約、機会、およびトレンドが見られますか?

PD-L1検査および包括的なゲノムプロファイリングが標準的な診断検査として急速に普及していることで、第一選択チェックポイント阻害剤の対象となる患者層が拡大し、治療件数が直接的に増加しています。現在、ガイドラインの推奨事項では、転移性疾患における治療方針の決定において、これらのバイオマーカーが明確に支持されています。

チェックポイント阻害剤や新規抗体薬物複合体(ADC)の年間治療費が極めて高額であるため、特に単一支払者制度や予算制約のある医療制度においては、アクセスに深刻な制限が生じています。この経済的負担は、しばしば厳格な償還基準につながり、患者が最適な治療を受けるのを遅らせたり、妨げたりする可能性があります。

BCG無効の非筋層浸潤性膀胱がん領域は、未充足ニーズが極めて高い高価値なニッチ市場です。この適応症に対する次世代の膀胱内免疫療法や全身性チェックポイント阻害剤の開発・承認が成功すれば、有効な代替療法が存在しないことや根治的膀胱全摘術を回避したいという要望から、高額な価格設定が可能となります。

臨床開発は、新規の抗体薬物複合体(ADC)とチェックポイント阻害剤の併用療法に重点が置かれています。これらの治療法は、転移性疾患における奏効率と奏効持続期間の改善を目指しており、将来的にはより早期の治療ラインへの適用も視野に入れています。これらが成功すれば、治療費はさらに上昇するものの、新たな有効性の基準が確立され、競争環境が一新されることになります。

米国の償還制度と専門医ネットワークは、どのように市場でのリーダーシップを牽引しているのでしょうか?

承認済み免疫療法に対する包括的なメディケアおよび民間保険の適用、がん専門センターの密なネットワーク、そしてFDAの迅速承認を受けた新規薬剤の早期導入が、年平均成長率(CAGR)11.3%を牽引しています。商業モデルは、主要な病院ネットワーク内での専門医による処方と、製薬会社による広範な患者アクセスプログラムによって支えられています。高いバイオマーカー検査実施率は、患者選別をさらに最適化しています。

ドイツの早期診断および規制枠組みはどのような役割を果たしているのでしょうか?

ドイツの年平均成長率(CAGR)11.0%は、早期の膀胱鏡検査による診断と、EMA承認療法の迅速な導入を特徴とする体系的な泌尿器科ケアパスによる恩恵を受けています。同国の強力な学術研究センターが主要な臨床試験に参加しており、新薬の早期導入を促進しています。G-BAシステムを通じた償還は厳格である一方、承認された適応症について明確な指針を提供しています。

どのような要因が、中国における新規療法の急速な導入を加速させているのでしょうか?

主要なチェックポイント阻害剤が国家薬価収載リストに次々と組み込まれ、患者のアクセスが劇的に改善されていることが、中国の年平均成長率(CAGR)13.0%を牽引しています。国内製薬企業も、バイオシミラーや新規薬剤の開発を進めています。膨大な患者数と近代的ながん専門病院への投資拡大が、既存および新興の免疫療法の両方にとって、巨大な潜在市場を創出しています。

なぜインドの成長ポテンシャルは診断インフラの改善と結びついているのでしょうか?

インドの13.2%という高いCAGRは、高度な腫瘍学サービスを提供する民間三次医療病院の拡大と関連しています。膀胱鏡検査や病理検査へのアクセス改善により、進行がんの診断率が向上しています。コストは依然として障壁となっていますが、現地生産、バイオシミラーの開発、および高価な治療薬に対する革新的なアクセススキームにより、市場への浸透が徐々に進んでいます。

ブラジルの公的医療制度は、免疫療法の導入にどのような影響を与えているのでしょうか?

ブラジルの年平均成長率(CAGR)12.6%は、民間部門が新療法を急速に導入する一方で、公的医療制度であるSUSが高額な抗がん剤の予算制約に直面しているという二元的なシステムの中で成立しています。成長は主要都市の民間病院ネットワークに集中しており、市場の拡大は、特定の適応症に対して選定された免疫療法を公的保険適用薬リストに含めるという政府の取り組みに依存しています。

フランスのプロトコル主導型治療アクセスアプローチの特徴とは?

フランスの年平均成長率(CAGR)11.2%は、承認された抗がん剤を幅広くカバーする国民保健制度によって支えられています。市場は、厳格な病院処方プロトコルと、フランス保健高等庁(Haute Autorité de Santé)の推奨事項によって規制されています。欧州医薬品庁(EMA)の承認後、新規治療法へのアクセスは比較的迅速であり、治療は認定がんセンターに集中して行われるため、管理された形で一貫した導入が確保されています。

英国のNICEおよびNHSの構造は、市場の動向をどのように形成しているのでしょうか?

英国の年平均成長率(CAGR)11.1%は、費用対効果に基づいてNHSの償還を決定するNICE(国立医療技術評価機構)による医療技術評価によって導かれています。その結果、管理型アクセス契約が結ばれ、非常に高価な薬剤については、利用開始が遅れたり、利用が制限されたりすることがあります。したがって、NICEのガイダンスが肯定的であり、委託されたがん治療パスウェイに組み込まれている治療法については、採用率が高くなっています。

膀胱がん免疫療法市場の競争環境

腫瘍学分野で深い専門知識を持つグローバル製薬大手が、競争環境を支配しています。メルク、ブリストル・マイヤーズ・スクイブ、ロシュがチェックポイント阻害剤セグメントをリードしており、適応症の広さ、全生存期間(OS)データ、および併用療法のパイプラインを競い合っています。成功の鍵は、主要なガイドラインにおける一次治療としての推奨を獲得すること、適応症を疾患の早期段階へと拡大すること、そして差別化された併用療法レジメンを開発することにあります。

また、各社は自社の治療法を特定のバイオマーカーと結びつけるためのコンパニオン診断薬の開発に多額の投資を行っており、競争上の優位性を築いています。次世代の免疫刺激剤を用いてBCGの供給不足に対処しようとする新規参入企業が、膀胱内療法セグメントを活性化させています。

膀胱がん免疫療法市場の主要企業

Merck & Co. Inc.

Bristol Myers Squibb Company

F. Hoffmann-La Roche Ltd

AstraZeneca plc.

Pfizer Inc.

Others

市場セグメント別

- 治療法:

- チェックポイント阻害剤療法(PD-1/PD-L1/CTLA-4)

- 膀胱内免疫療法(BCGおよび次世代療法)

- 先進的免疫療法(ADC+IO、ワクチン、細胞療法)

- 適応症:

- 進行性/転移性尿路上皮がん

- 非筋層浸潤性膀胱がん(BCG無効例)

- 筋層浸潤性膀胱がん(術前・術後療法)

- エンドユーザー:

- 病院および総合がんセンター

- 泌尿器腫瘍専門クリニック

- 専門薬局および点滴ネットワーク

- 地域:

- 北米

- 米国

- カナダ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

- 西ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ベネルクス

- 西ヨーロッパのその他

- 東ヨーロッパ

- ポーランド

- ロシア

- チェコ共和国

- 東ヨーロッパのその他

- 東アジア

- 中国

- 日本

- 韓国

- 東アジアのその他

- 南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- トルコ

- MEAのその他

- 北米