❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

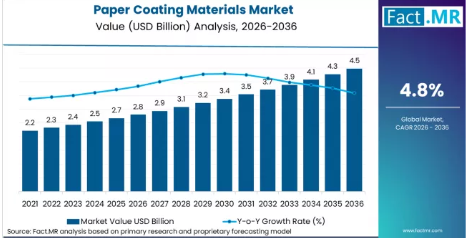

2025年、紙用コーティング材料市場の規模は27億米ドルと評価されました。Fact.MRの分析によると、需要は2026年には28億米ドル、2036年までに45億米ドルへと拡大すると推定されています。Fact.MRは、予測期間中の年平均成長率(CAGR)を4.8%と予測しています。

2025年、紙用コーティング材料市場の規模は27億米ドルと評価されました。Fact.MRの分析によると、需要は2026年には28億米ドル、2036年までに45億米ドルへと拡大すると推定されています。Fact.MRは、予測期間中の年平均成長率(CAGR)を4.8%と予測しています。2026年から2036年の間に創出される絶対的な市場規模は約17億米ドルです。この成長軌道は、投機的な拡大というよりは、構造的な強化を反映したものです。需要の伸びは、主に3つの要因によって支えられています。第一に、プラスチックラミネートからリサイクル可能な鉱物由来のコーティングへの代替、第二に、Eコマースの普及に牽引された段ボール包装の継続的な拡大、そして第三に、優れた印刷再現性と表面平滑性を必要とする消費者向け包装のプレミアム化です。

ソレニスの戦略マーケティング担当シニアディレクター、ウィリアム・キューカー氏は次のように述べています。「消費者の嗜好が変化し、使い捨てプラスチックに対する規制が強化される中、紙製パッケージへの需要は急速に高まっています。当社は、環境に優しい化学技術と戦略的なサプライチェーンパートナーを活用し、業界と地球により環境に優しく、持続可能な未来をもたらすことで、紙製パッケージの可能性を広げていくことに大きな期待を寄せています。」

国ごとの差異は、産業規模と規制執行の厳格さを反映しています。中国が年平均成長率(CAGR)7.0%で首位に立ち、インドが6.6%、ドイツが5.9%、フランスが5.3%、英国が5.0%、米国が4.7%と続きます。これらの成長率は、新興の包装市場が急速に拡大する一方で、成熟市場は主に製品改良や付加価値の高い専門化を通じて成長するという階層構造を示しています。

市場の定義

紙用コーティング材料市場は、紙基材に塗布され、輝度、不透明度、平滑性、バリア性、耐久性、および印刷性能を向上させる鉱物顔料、ポリマーバインダー、および特殊添加剤で構成されています。

市場の範囲

本レポートには、2026年から2036年までの世界および地域別の市場規模、製品レベルのセグメンテーション分析、最終用途別内訳、用途マッピング、価格評価、貿易動向、規制評価、および競合環境分析が含まれています。

市場の除外範囲

本調査の範囲から除外されるのは、完成紙製品、下流の段ボール加工の経済性、コーティング化学に統合されていない独立したプラスチックラミネート、および関連性のないパルプ生産の投入材料です。

調査方法

- 一次調査:一次調査では、鉱物サプライヤー、コーティング配合業者、包装加工業者、および調達担当役員に対する構造化インタビューを実施しました。

- デスクリサーチ:デスクリサーチでは、規制文書、公開書類、包装生産統計、およびサステナビリティ開示情報を活用しました。

- 市場規模の算出と予測:トップダウンとボトムアップを組み合わせたハイブリッド手法を採用し、コート紙の生産量ベンチマークと鉱物消費強度比率から需要を三角測量しました。

概要

- 市場の定義

- 紙用コーティング材料とは、包装、出版、特殊紙用途において、印刷適性、白度、平滑性、バリア性能、耐久性を向上させるために紙の表面に塗布される、炭酸カルシウム、カオリン、ラテックス、デンプンなどの鉱物およびポリマーベースの添加剤です。

- 需要の推進要因

- 持続可能な包装の成長により、食品および消費財用途における高性能コート紙の需要が増加しています。

- 高級包装や出版分野における印刷品質の向上は、炭酸カルシウムおよびカオリン粘土の消費を支えています。

- リサイクル可能な繊維ベースのバリアソリューションへの移行が、ラテックス、デンプン、およびワックスベースのコーティングにおけるイノベーションを推進しています。

- 分析対象の主要セグメント

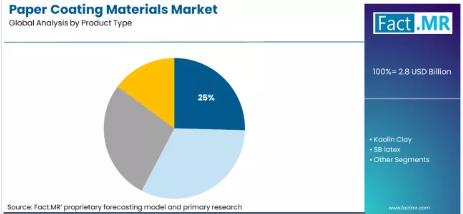

- 製品タイプ別:粉砕炭酸カルシウム(GCC)は、コスト効率と輝度向上特性に支えられ、2026年には約25.4%のシェアを占める見込みです。

- 最終用途産業別:包装産業は、コート板紙やカートンの需要増加により、2026年には約30%のシェアを占める見込みです。

- 用途別:2026年には「Coated 1」が約42%のシェアを占めると見込まれており、これは標準的な印刷用および包装用グレードでの広範な使用に支えられています。

- 地域別:アジア太平洋地域は、紙の生産能力と包装消費の拡大に支えられ、最大の市場規模を誇ります。

- FACT.MRのアナリスト見解

- FACT.MRのプリンシパルコンサルタントであるシャンブ・ナート・ジャ氏は、次のように述べています。「本レポートを精査する経営幹部(CXO)は、包装主導の成長市場において、輝度、バリア性、およびサステナビリティへの適合性が競争優位性を決定づける、性能重視の配合へと、紙用コーティング材料における価値創造がシフトしていることに気付くでしょう。」

- 戦略的示唆

- メーカーは、プレミアム包装需要に応えるため、高輝度GCCおよびPCCの生産能力に投資すべきです。

- メーカーは、サステナビリティの要件に合致させるため、バイオベースおよびリサイクル可能なコーティング配合を開発すべきです。

- サプライヤーは、長期的な大量契約を確保するため、アジア太平洋地域の製紙工場とのパートナーシップを強化すべきです。

- 調査方法

- 市場規模の算出には、紙の生産データと、グレードおよび用途別のコーティング材料消費比率を組み合わせています。

- セグメントシェアは、メーカーの開示情報、貿易統計、および製紙工場レベルの消費分析を通じて検証されました。

- 各国の予測は、包装生産量の動向、出版需要の見通し、および規制主導のサステナビリティ目標を用いて作成されました。

- セグメント分析

セグメント分析

製品タイプ別の紙用コーティング材料市場分析

微細炭酸カルシウム(GCC)は、そのコスト効率、高い輝度、および優れた不透明度向上特性に支えられ、2026年には約25.4%のシェアを占めています。GCCは表面の平滑性と印刷の鮮明さを向上させるため、包装用板紙やコート紙に非常に適しています。

- 生産能力拡大の動向: 2024年、複数のグローバル鉱物サプライヤーが、包装用コート紙メーカーからの需要増に対応するため、アジアにおけるGCCの生産能力を拡大し、コスト重視の用途におけるGCCの主導的地位を強化しました。[1]

- Omya Performance Minerals Update 2024:Omyaは2024年の企業開示資料において、持続可能な包装および軽量紙用途向けの炭酸カルシウムソリューションへの継続的な投資を報告し、輝度およびバリア性向上におけるGCCの役割を強調しました。[2]

- 持続可能性へのシフト:製紙メーカーは、リサイクル可能な繊維系包装ソリューションとの適合性を理由にGCCをますます好んでおり、これは欧州およびアジア全域における循環型経済の要請と合致しています。

用途別紙用コーティング材料市場分析

Coated 1は、標準的なコート印刷用紙および包装用紙グレードでの広範な使用に支えられ、2026年には約42%のシェアを占める見込みです。生産コストを大幅に増加させることなく、輝度の向上、インク吸収性の制御、表面の平滑性を提供するため、大衆市場向けの紙用途において好まれる仕様となっています。

- 印刷品質の向上: 視覚的な明瞭さが不可欠な雑誌、カタログ、および中級包装分野では、Coated 1の用途が依然として主流です。

- 2024年の二酸化チタン最適化: メーカー各社は、不透明度と輝度の性能を維持しつつコストの変動を管理するため、コート紙グレードにおける二酸化チタンの配合量を調整しました。

- 持続可能な配合変更: メーカー各社は、印刷性能を損なうことなく持続可能性の目標を達成するため、バイオ由来のデンプンを使用し、合成ラテックスの含有量を削減したコート層の配合変更を進めています。

推進要因、抑制要因、および機会

FACT.MRのアナリストは、紙用コーティング材料の需要が、出版主導型から包装主導型の成長へと移行していると指摘しています。市場の拡大は、高級包装への要求の高まりと、プラスチックラミネートからリサイクル可能なコート紙形式への構造的な移行を反映しています。

現在、市場はコスト最適化と性能向上のバランスを取っています。顔料やラテックスなどの原材料価格の変動が利益率の拡大を抑制している一方で、サステナビリティへの対応や軽量化のイノベーションが、長期的な消費の成長を支えています。

- S 2024-2025年の持続可能な包装規制:欧州およびアジア全域で使い捨てプラスチックを削減するよう求める規制圧力が高まっており、これにより、コーティングされたリサイクル可能な板紙への代替が加速し、コーティング材料の需要が押し上げられています。[3]

- S Eコマースの拡大:世界的な小包輸送量の増加に伴い、表面仕上げや耐湿性の向上が求められるコーティングされた段ボールやカートンボードの使用量が増加しています。

- 原材料価格の変動:2024年の二酸化チタンおよびラテックス価格の変動は製紙メーカーにコスト圧力をもたらし、配合の最適化や充填剤の代替戦略を促進しました。

地域別分析

紙用コーティング材料市場は、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカの40カ国以上を対象に分析されています。

アジア太平洋地域の紙用コーティング材料市場分析

アジア太平洋地域は、パルプからコーティングに至る統合されたエコシステム、包装産業の急速な発展、および輸出志向のバリア技術革新に支えられ、紙用コーティング材料市場における生産量および生産能力拡大の中心地であり続けています。同地域は、鉱物資源の豊富さと自動化された高速コーティングラインへの投資を組み合わせることで、国内消費とグローバルな包装サプライチェーンの両方に向けた拡張可能な生産を実現しています。

- 中国: 中国市場は、2036年まで年平均成長率(CAGR)7.0%で拡大すると予測されています。炭酸カルシウム生産の産業規模拡大と、自動化コーティングラインへの継続的な投資が生産効率を強化しており、近年の生産能力拡大率は7%を超えると推定されています。同国は、世界的な「プラスチックから紙への移行」に沿った、低コストで高性能なバリアコーティングを積極的に開発しています。耐引裂性や撥水性を備えたEC物流用パッケージ向けの先進的なコーティング技術により、輸出向け製品の性能がさらに最適化されています。[4]

- インド:インド市場は2036年まで年平均成長率(CAGR)6.6%で成長すると予測されています。FMCG(日用消費財)およびクイックコマース(短時間配送)セクターの急速な拡大により、食品デリバリーや組織化された小売業で使用される耐油・耐グリース(OGR)コーティング紙への需要が牽引されています。同国では、農業副産物を原料とするデンプン系およびバイオベースのコーティング材の導入を拡大しており、コスト効率に優れた持続可能性への取り組みを後押ししています。第2級および第3級都市の成長に伴い、化粧品や医薬品パッケージ向けの高級感あるコーティング加工段ボールへの需要が高まっています。[5]

FACT.MRによるアジア太平洋地域の紙用コーティング材料市場分析は、中国、インド、日本、韓国、ASEAN、オーストラリア・ニュージーランド、およびその他のアジア太平洋地域を対象としています。読者の皆様は、国別のCAGR予測、コーティング生産能力のベンチマーク、輸出向けバリア材のイノベーション動向、およびバイオベース配合の採用指標をご覧いただけます。

欧州の紙用コーティング材料市場分析

欧州は循環型経済主導のイノベーションの中心地であり、規制面でのリーダーシップと単一素材リサイクル性基準が、包装用途全般にわたるコーティング配合を再構築しています。

- ドイツ:ドイツは2036年まで年平均成長率(CAGR)5.9%で成長すると予想されています。「VerpackG(包装法)」の下、100%単一素材リサイクル可能性への強い重視が、リサイクル可能なバリアコーティングの需要を加速させています。高バリア性コート紙は、スナック菓子包装において、多層メタライズプラスチックに取って代わりつつあります。また、ドイツは産業バイオテクノロジーの研究においてEUをリードしており、リサイクル性を維持しつつバリア機能を強化する、海藻やタンパク質をベースとしたスマートコーティングの開発を進めています。[6]

- イギリス:イギリスは2036年まで年平均成長率(CAGR)4.7%で拡大すると予測されています。テスコやウェイトローズなどの大手小売業者は、2026/27年までに「プラスチックフリーの売り場」を実現するという取り組みを推進しており、これがコーティングされたリサイクル可能な包装材への需要を牽引しています。家庭用コンポスト可能なコーティングソリューションは、特に生鮮食品やテイクアウト分野で注目を集めています。成長を続ける研究開発スタートアップのエコシステムは、食品の鮮度を示す「アクティブパッケージング」コーティングの試験運用を行っており、プレミアムな機能性紙の用途を支えています。[7]

FACT.MRによる欧州の紙用コーティング材料市場の分析は、ドイツ、フランス、英国、イタリア、スペイン、北欧諸国、ベネルクス、およびその他の欧州諸国を対象としています。読者の皆様は、VerpackG(包装法)のコンプライアンスへの影響、小売業者のサステナビリティ要件のタイムライン、スマートコーティングのイノベーションベンチマーク、および国別のCAGR予測をご覧いただけます。

北米紙用コーティング材料市場分析

北米市場は、特殊コーティングの開発と循環型インフラへの投資に支えられ、規制主導かつイノベーション主導の傾向を維持しています。

- 米国: 米国市場は、2036年まで年平均成長率(CAGR)5.0%で成長すると予測されています。PFAS(パーマネント・ケミカル)系バリア材からの規制転換により、より安全で水性かつリサイクル可能なコーティングの採用が加速しています。DTC(ダイレクト・トゥ・コンシューマー)ブランドは、プレミアムな「開封体験」を向上させるため、特殊な触感コーティングへの投資を進めています。ナノセルロースのイノベーションが注目を集めており、木材由来のナノコーティングは、繊細な電子機器や医療用パッケージング向けに高い酸素バリア性を提供しています。

FACT.MRによる北米の紙用コーティング材料市場分析は、米国とカナダを対象としています。読者の皆様は、PFASからの移行スケジュール、ナノセルロースのイノベーション動向、DTCパッケージの美的基準、およびリサイクル適合性の指標をご覧いただけます。

ラテンアメリカの紙用コーティング材料市場分析

ラテンアメリカの成長軌道は、バイオエコノミーへの統合とパルプを基盤とした垂直統合型製造の拡大に支えられています。

- ブラジル:ブラジルは2036年まで年平均成長率(CAGR)5.3%で成長すると予測されています。大規模なパルプ生産基盤を活用し、ブラジルは物流コストを削減するため、製紙工場内にオンマシンコーティング機能を統合しています。エタノールやバイオマス由来物質を用いたバイオポリマーの垂直統合は、現地生産の水性バリア分散液を支えています。

FACT.MRによるラテンアメリカの紙用コーティング材料市場分析は、ブラジル、メキシコ、チリ、コロンビア、およびその他のラテンアメリカ諸国を対象としています。読者の皆様は、パルプ統合のベンチマーク、バイオポリマーコーティングのイノベーション指標、農産物輸出用包装の需要動向、および国別のCAGR予測をご覧いただけます。

市場プレイヤー向けの競争力強化要因

紙用コーティング材料市場は、ますます性能重視の傾向にあり、競争優位性は配合技術、サステナビリティへの対応、および製紙工場との統合にかかっています。炭酸カルシウムメーカーなどの主要な鉱物原料サプライヤーは、上流資源の管理によるメリットを享受しており、これにより、大量生産されるGCCおよびPCC用途において、コストの安定性と一貫した品質を確保しています。一方、特殊化学品メーカーは、リサイクル性と再パルプ化性を維持しつつ、プラスチックラミネートに代わる先進的なバリア技術を通じて差別化を図っています。

欧州や北米で規制圧力が高まる中、戦略的ポジショニングはバイオベースおよびPFASフリーのコーティングへとシフトしています。デンプン誘導体、バイオポリマー、ナノセルロースコーティングに投資する企業は、循環型経済への準拠を求める包装加工業者から支持を集めています。特にブラジルや中国のようなパルプ資源が豊富な地域における製紙工場レベルでの統合は、機械上でのコーティング能力と物流コストの削減を通じて、利益率の向上につながります。

顧客との関係はますます協業的なものとなっており、コーティングサプライヤーはFMCGブランドや小売業者と直接連携し、高品質で印刷性を向上させ、耐湿性に優れた配合を共同開発しています。全体として、この市場での成功は、汎用コーティングにおけるコスト競争力と、高バリア性、リサイクル可能、および堆肥化可能な特殊セグメントにおけるイノベーションのリーダーシップとのバランスにかかっています。

最近の動向

- 2025年、ケミラ社は、タイのウェルグロウ工場において、紙、板紙、ティッシュに使用される強度向上剤およびコーティング用化学品の複数の生産ラインを拡張するため、数百万ユーロ規模の投資を発表しました。これは、成長を続けるアジア太平洋地域の紙・板紙市場、特に東南アジアおよびインドへの供給を目的としたものです。

- 2025年、ソレニス社はFACHPACK 2025およびPACK EXPO Las Vegas 2025において、環境に優しい化学技術を用いて液体、油、グリース、水蒸気を弾くことで、プラスチックから紙ベースの包装への移行を可能にする、持続可能なバリアコーティングソリューションのフルラインアップを披露しました。

主要企業

- Asia Pulp & Paper (APP) Sinar Mas

- BASF SE

- Stora Enso Oyj

- Dow

- Imerys

- Nippon Paper Industries Co. Ltd

- Eastman Chemical Company

- Minerals Technologies Inc.

- Ingredion

- Roquette

- Burgo Group SpA

- JK Paper

紙用コーティング材料市場のセグメント別

- 製品タイプ別:

- 微粉砕炭酸カルシウム(GCC)

- 沈殿炭酸カルシウム(PCC)

- カオリン

- SBラテックス

- 二酸化チタン

- ワックス

- デンプン

- タルク

- その他

- 最終用途産業別:

- 包装産業

- 製本産業

- 文具産業

- 段ボール箱産業

- その他

- 用途別:

- コート紙 1

- コート紙 2

- コート紙 3

- コート紙 4

- その他

- 地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- チリ

- その他のラテンアメリカ

- 西ヨーロッパ

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 東ヨーロッパ

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他の東ヨーロッパ

- 東アジア

- 中国

- 日本

- 韓国

- 南アジアおよび太平洋地域

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 中東およびアフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と作業仮説

- 市場構造、シグナル、およびトレンドの推進要因

- ベンチマーキングと市場間の比較可能性

- 市場規模の算出、予測、および機会のマッピング

- 調査設計とエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算資料および投資家向けブリーフィング

- 法定提出書類および規制開示情報

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、およびアナリスト・ブリーフ

- 会議議事録、ウェビナー、およびセミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼できるメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクター別データベースおよび参照リポジトリ

- FMRの社内独自データベースおよび過去の市場データセット

- 有料データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングによるインプット

- その他のデスクリサーチ情報源

- 専門家の意見およびフィールドワーク(一次資料)

- 主な手法

- 定性インタビューおよび専門家への意見聴取

- 定量調査および構造化データ収集

- ブレンドアプローチ

- 一次資料が使用される理由

- フィールド調査手法

- インタビュー

- 調査

- フォーカスグループ

- 観察および実地調査

- ソーシャルおよびコミュニティとの交流

- 関与したステークホルダー層

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発およびイノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータ・スチュワードシップ

- 研究倫理

- データの完全性と取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比(YoY)成長トレンド分析

- 絶対的な機会(ドル)分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- 製品タイプ別、2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 製品タイプ別、2021年から2025年までの過去市場規模(百万米ドル)分析

- 製品タイプ別、現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 微粉炭酸カルシウム

- カオリン粘土

- SBラテックス

- 二酸化チタン

- 製品タイプ別、YからOへの成長トレンド分析、2021年から2025年

- 製品タイプ別、絶対的な市場機会分析、2026年から2036年

- 最終用途産業別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 最終用途産業別 過去市場規模(百万米ドル)の分析、2021年から2025年

- 最終用途産業別 現在および将来の市場規模(百万米ドル)の分析と予測、2026年から2036年

- 包装業界

- 製本業界

- 文具業界

- 段ボール箱業界

- 2021年から2025年までの最終用途業界別Y対Y成長トレンド分析

- 2026年から2036年までの最終用途業界別絶対的市場機会分析

- 用途別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 用途別 2021年から2025年までの過去の市場規模(百万米ドル)分析

- 用途別 2026年から2036年までの現在および将来の市場規模(百万米ドル)分析および予測

- コーティング1

- コーティング2

- コーティング3

- コーティング4

- 2021年から2025年までの用途別Y対o対Y成長トレンド分析

- 2026年から2036年までの用途別絶対的市場機会分析

- 地域別2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年から2025年

- 地域別現在の市場規模(百万米ドル)分析および予測、2026年から2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の傾向分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 最終用途産業別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年~2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 製品タイプ別

- 最終用途産業別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)のトレンド分析(市場分類別、2021年から2025年)

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品タイプ別

- 最終用途産業別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 主なポイント

- 東欧市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- 製品タイプ別

- 最終用途産業別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 主なポイント

- 東アジア市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 最終用途産業別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場規模(百万米ドル)の推移分析:市場分類別、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- 製品タイプ別

- 最終用途産業別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別の過去市場規模(百万米ドル)およびトレンド分析、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- 製品タイプ別

- 最終用途産業別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 最終用途産業別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 最終用途産業別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 最終用途産業別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 最終用途産業別

- 用途別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 最終用途産業別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 最終用途産業別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 最終用途産業別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 最終用途産業別

- 用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 製品タイプ別

- 最終用途産業別

- 用途別

- 競合分析

- 競合の詳細分析

- アジア・パルプ・アンド・ペーパー(APP) シナール・マス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BASF SE

- ストーラ・エンソ Oyj

- ダウ

- イメリス

- 日本製紙株式会社

- イーストマン・ケミカル・カンパニー

- ミネラルズ・テクノロジーズ社

- アジア・パルプ・アンド・ペーパー(APP) シナール・マス

- 競合の詳細分析

- 前提条件および使用略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年

- 表2:製品タイプ別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:最終用途産業別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:用途別世界市場規模(百万米ドル)予測、2021年~2036年

- 表5:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表6:製品タイプ別北米市場規模(百万米ドル)予測、2021年~2036年

- 表7:最終用途産業別北米市場規模(百万米ドル)予測、2021年~2036年

- 表8:用途別北米市場規模(百万米ドル)予測、2021年~2036年

- 表9:ラテンアメリカ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表10:ラテンアメリカ市場規模(百万米ドル)の製品タイプ別予測、2021年から2036年

- 表11:ラテンアメリカ市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表12:ラテンアメリカ市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表13:西ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表14:西ヨーロッパ市場規模(百万米ドル)の製品タイプ別予測、2021年から2036年

- 表15:西ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表16:西ヨーロッパ市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表17:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表18:東ヨーロッパ市場規模(百万米ドル)の製品タイプ別予測、2021年~2036年

- 表19:東ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測、2021年~2036年

- 表20:東欧市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表21:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表22:東アジア市場規模(百万米ドル)の製品タイプ別予測、2021年から2036年

- 表23:東アジア市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表24:東アジア市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表25:南アジア・太平洋市場規模(百万米ドル)の国別予測、2021年から2036年

- 表26:南アジア・太平洋地域の市場規模(百万米ドル)の製品タイプ別予測、2021年から2036年

- 表27:南アジア・太平洋地域の市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表28:南アジア・太平洋地域の市場規模(百万米ドル)の用途別予測(2021年~2036年)

- 表29:中東・アフリカ地域の市場規模(百万米ドル)の国別予測(2021年~2036年)

- 表30:中東・アフリカ地域の市場規模(百万米ドル)の製品タイプ別予測(2021年~2036年)

- 表31:中東・アフリカ市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表32:中東・アフリカ市場規模(百万米ドル)の用途別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)の予測

- 図3:2026年および2036年の製品タイプ別世界市場シェアおよびBPS分析

- 図4:2026年から2036年までの製品タイプ別世界市場の年率成長率(YoY)比較

- 図5:製品タイプ別世界市場の魅力度分析

- 図6:最終用途産業別世界市場シェアおよびBPS分析(2026年および2036年)

- 図7:最終用途産業別世界市場の年平均成長率(YoY)比較(2026年~2036年)

- 図8:最終用途産業別世界市場の魅力度分析

- 図9:用途別世界市場シェアおよびBPS分析(2026年および2036年)

- 図10:用途別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図11:用途別世界市場の魅力度分析

- 図12:地域別グローバル市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)

- 図13:地域別グローバル市場前年比成長率比較(2026年~2036年)

- 図14:地域別グローバル市場の魅力度分析

- 図15:北米市場の増分ドル機会(2026年~2036年)

- 図16:ラテンアメリカ市場の増分ドル機会(2026年~2036年)

- 図17:西ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図18:東ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図19:東アジア市場の増分ドル機会(2026年~2036年)

- 図20:南アジア・太平洋市場の追加収益機会(2026年~2036年)

- 図21:中東・アフリカ市場の追加収益機会(2026年~2036年)

- 図22:北米市場の国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図23:北米市場の製品タイプ別市場価値シェアおよびBPS分析(2026年および2036年)

- 図24:北米市場の製品タイプ別Y-to-Y成長率比較(2026年から2036年)

- 図25:製品タイプ別北米市場の魅力度分析

- 図26:最終用途産業別北米市場シェアおよびBPS分析(2026年および2036年)

- 図27:最終用途産業別北米市場の年平均成長率(YoY)比較(2026年~2036年)

- 図28:北米市場における最終用途産業別の市場魅力度分析

- 図29:北米市場における用途別の市場シェアおよびBPS分析(2026年および2036年)

- 図30:北米市場における用途別の前年比成長率比較(2026年~2036年)

- 図31:北米市場における用途別の市場魅力度分析

- 図32:国別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図33:製品タイプ別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図34:製品タイプ別ラテンアメリカ市場の前年比成長率比較(2026年から2036年)

- 図35:製品タイプ別ラテンアメリカ市場の魅力度分析

- 図36:最終用途産業別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図37:最終用途産業別ラテンアメリカ市場の前年比成長率比較(2026年から2036年)

- 図38:最終用途産業別ラテンアメリカ市場の魅力度分析

- 図39:ラテンアメリカ市場における用途別市場シェアおよびBPS分析(2026年および2036年)

- 図40:ラテンアメリカ市場における用途別YtoY成長率比較(2026年から2036年)

- 図41:ラテンアメリカ市場における用途別市場魅力度分析

- 図42: 西ヨーロッパ市場:国別市場シェアおよびBPS分析(2026年および2036年)

- 図43:西ヨーロッパ市場:製品タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図44:西ヨーロッパ市場:製品タイプ別YtoY成長率比較(2026年から2036年)

- 図45:西ヨーロッパ市場:製品タイプ別市場魅力度分析

- 図46:西ヨーロッパ市場における最終用途産業別市場シェアおよびBPS分析(2026年および2036年)

- 図47:西ヨーロッパ市場における最終用途産業別の前年比成長率比較(2026年から2036年)

- 図48:西ヨーロッパ市場における最終用途産業別の市場魅力度分析

- 図49:西ヨーロッパ市場における用途別の市場シェアおよびBPS分析(2026年および2036年)

- 図50:西ヨーロッパ市場における用途別の前年比成長率比較(2026年~2036年)

- 図51:西ヨーロッパ市場における用途別の市場魅力度分析

- 図52:東欧市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図53:東欧市場における製品タイプ別市場価値シェアおよびBPS分析(2026年および2036年)

- 図54:東欧市場における製品タイプ別前年比成長率の比較(2026年から2036年)

- 図55:東欧市場における製品タイプ別の市場魅力度分析

- 図56:東欧市場における最終用途産業別の市場シェアおよびBPS分析(2026年および2036年)

- 図57:東欧市場における最終用途産業別の前年比成長率比較(2026年から2036年)

- 図58:東欧市場における最終用途産業別の市場魅力度分析

- 図59:東欧市場における用途別の市場シェアおよびBPS分析(2026年および2036年)

- 図60:東欧市場における用途別の前年比成長率比較(2026年~2036年)

- 図61:東欧市場における用途別の市場魅力度分析

- 図62:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図63:東アジア市場における製品タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図64:東アジア市場における製品タイプ別前年比成長率の比較(2026年から2036年)

- 図65:東アジア市場における製品タイプ別の市場魅力度分析

- 図66:東アジア市場における最終用途産業別の市場シェアおよびBPS分析(2026年および2036年)

- 図67:東アジア市場における最終用途産業別の前年比成長率比較(2026年から2036年)

- 図68:東アジア市場における最終用途産業別の市場魅力度分析

- 図69:用途別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図70:用途別東アジア市場のYtoY成長率比較(2026年から2036年)

- 図71:用途別東アジア市場の魅力度分析

- 図72:南アジア・太平洋地域の市場価値シェアおよびBPS分析(国別、2026年および2036年)

- 図73:南アジア・太平洋地域の市場価値シェアおよびBPS分析(製品タイプ別、2026年および2036年)

- 図74:南アジア・太平洋地域の市場YtoY成長率比較(製品タイプ別、2026年から2036年)

- 図75:製品タイプ別南アジア・太平洋市場の魅力度分析

- 図76:最終用途産業別南アジア・太平洋市場の価値シェアおよびBPS分析(2026年および2036年)

- 図77:最終用途産業別南アジア・太平洋市場の前年比成長率比較(2026年から2036年)

- 図78:最終用途産業別南アジア・太平洋市場の魅力度分析

- 図79:用途別南アジア・太平洋市場の価値シェアおよびBPS分析(2026年および2036年)

- 図80:用途別南アジア・太平洋市場のY-o-Y成長率比較(2026年~2036年)

- 図81:用途別南アジア・太平洋市場の魅力度分析

- 図82:国別中東・アフリカ市場シェアおよびBPS分析(2026年および2036年)

- 図83:製品タイプ別中東・アフリカ市場シェアおよびBPS分析(2026年および2036年)

- 図84:中東・アフリカ市場における製品タイプ別の前年比成長率比較(2026年~2036年)

- 図85:中東・アフリカ市場における製品タイプ別の市場魅力度分析

- 図86:中東・アフリカ市場における最終用途産業別の市場シェアおよびBPS分析(2026年および2036年)

- 図87:中東・アフリカ市場における最終用途産業別の前年比成長率比較(2026年~2036年)

- 図88:中東・アフリカ市場における最終用途産業別の市場魅力度分析

- 図89:中東・アフリカ市場における用途別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図90:中東・アフリカ市場における用途別前年比成長率の比較(2026年~2036年)

- 図91:中東・アフリカ市場における用途別の市場魅力度分析

- 図92:世界市場 – ティア構造分析

- 図93:世界市場 – 企業シェア分析