❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

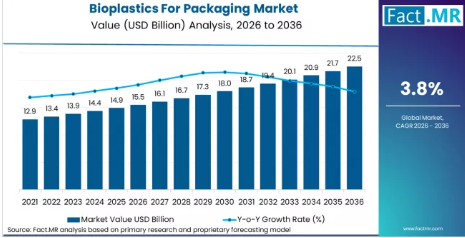

2025年、包装用バイオプラスチック市場の規模は141億米ドルと評価されました。Fact MRの分析によると、包装用バイオプラスチックの需要は、2026年には155億米ドル、2036年までに395億米ドルに拡大すると推定されています。FMRは、予測期間中の年平均成長率(CAGR)を3.8%と予測しています。

2026年から2036年までの絶対的なドルベースの成長額は240億米ドルとなります。この成長は、持続可能な包装ソリューションに対する消費者の需要の高まり、環境意識の向上、およびプラスチック廃棄物の削減を目的とした政府規制によって牽引されています。バイオプラスチックは、特に包装業界において、従来のプラスチックに代わる環境に優しい代替品と見なされています。しかし、生産コストの高さ、原材料の入手可能性の制限、および従来のプラスチックとの競争といった課題が、一部の地域における成長に影響を与える可能性があります。

NatureWorks LLCのグローバル・パブリック・アフェアーズ・ディレクターであるマリアジョヴァンナ・ヴェテレ氏は、包装分野におけるバイオプラスチックの成長について次のように述べています。「当社の『Ingeo PLA』のように再生可能な炭素から作られたバイオポリマーにのみ見られる、独自の性能と持続可能性の特性を活かした包装用途において、今後も成長が続くと予想しています。」

インドは、様々な産業における持続可能な包装ソリューションへの需要拡大に支えられ、年平均成長率(CAGR)10.9%で首位に立っています。中国は10.5%のCAGRでこれに続き、強力な環境政策と製造業におけるバイオプラスチックの採用拡大が牽引しています。ドイツは9%の成長率を示しており、欧州における環境に優しい包装ソリューションへの強い需要の恩恵を受けています。米国は8%の成長率で、消費財における持続可能な包装オプションへの需要の高まりを反映しています。フランスは7%の成長率を示しており、環境に優しい製品や包装ソリューションを好む消費者のトレンドに支えられています。

包装用バイオプラスチック市場の定義

包装用バイオプラスチック市場とは、従来の化石由来プラスチックへの依存度を低減する包装ソリューションの製造に使用される、生物由来または生分解性のプラスチック材料の生産および販売を指します。

市場の範囲

本レポートでは、所定の予測期間における包装用バイオプラスチックの世界および地域別の市場規模を網羅しており、素材の種類(PLA、PHA、澱粉ブレンド)、用途セグメント(フレキシブル包装、硬質容器、フィルム)、および最終用途産業(食品・飲料、消費財、ヘルスケア)を含みます。

市場の除外範囲

本調査の範囲からは、バイオベースまたは生分解性の認証を受けていない従来の石油由来プラスチック、およびバイオプラスチックの使用が副次的であり、個別に定量化されていない完成品は除外されています。

調査方法

- 一次調査:素材メーカー、包装メーカー、およびサステナビリティの専門家へのインタビューを実施しました。

- デスクリサーチ:データは、業界レポート、業界団体の刊行物、および規制当局への提出書類から収集しました。

- 市場規模の算出と予測:トップダウンの包装需要予測と、ボトムアップの生産・売上データを組み合わせたハイブリッドモデルを採用しました。

- データの検証と更新サイクル:調査結果は専門家によるレビューを通じて検証され、最新の生産、採用、および貿易統計と整合が取られています。

包装用バイオプラスチック市場の概要

- 市場の定義

- 包装用バイオプラスチック市場は、包装に使用される生分解性およびバイオベースのプラスチック材料の生産と使用に焦点を当てています。この市場は、食品・飲料、医薬品、消費財など、さまざまな業界における持続可能な包装ソリューションへの需要に対応しています。この市場の主要な材料には、バイオベースのポリエチレンテレフタレート(Bio PET)、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)などが含まれます。この市場は、プラスチック廃棄物の削減を求める規制圧力と、環境に優しい代替品に対する消費者の需要の高まりによって牽引されています。

- 需要の推進要因

- 持続可能性への関心:環境意識の高まりが、持続可能な包装材料への需要を牽引しています。化石由来のプラスチックへの依存を低減するバイオプラスチックは、現実的な代替案を提供します。

- 規制措置:世界各国の政府が使い捨てプラスチックを制限する規制を導入しており、包装用バイオプラスチックへの需要を加速させています。

- 消費者の嗜好:環境に優しい製品や包装を好む消費者が増加しており、これがバイオプラスチックの採用をさらに後押ししています。

- 分析対象の主要セグメント

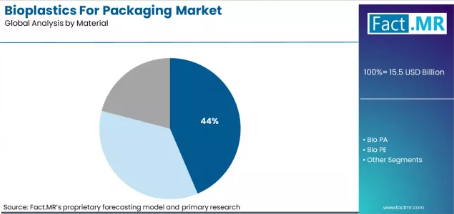

- 素材:バイオPETは、2026年に市場シェアの43.6%を占め、素材セグメントを支配すると予想されます。リサイクル可能性と従来のPETに近い特性が評価されています。

- 用途:飲料・食品業界における環境に優しい包装ソリューションへの需要に牽引され、ボトルが49.2%の市場シェアを占め、最大のシェアを獲得する見込みです。

- 地域:インド、中国、ドイツがバイオプラスチックの導入をリードすると予想されており、インドは年平均成長率(CAGR)10.9%で成長する見込みです。

- FMRのアナリスト見解

- Fact MRのプリンシパルコンサルタントであるシャンブ・ナート・ジャ氏は、包装分野におけるバイオプラスチックの成長を強調し、次のように述べています。「環境に優しい包装ソリューションへの需要が高まり続ける中、バイオプラスチックはプラスチック廃棄物の削減や、業界横断的なサステナビリティ目標の達成において重要な役割を果たすと予想されます。」

- 戦略的示唆/経営陣への提言

- 規制順守:企業は、特に食品、飲料、消費財の包装分野において、競争力を維持するために、サステナビリティ規制への順守に注力すべきです。

- 技術革新:持続可能な包装ソリューションに対する需要の高まりに応えるためには、バイオベース素材および生産技術への投資が不可欠となります。

- 地域的焦点:環境問題への関心や環境に優しい製品への需要が急速に高まっているインドや中国などの新興市場での拡大は、大きな成長機会をもたらします。

- 調査方法

- 素材メーカー、包装メーカー、サステナビリティの専門家を対象とした一次調査。

- 業界レポート、業界団体、規制当局への提出書類に基づくデスクリサーチ。

- トップダウンの包装需要予測と、ボトムアップの生産・収益データを用いた市場規模の算出。

セグメント分析

用途別包装用バイオプラスチック市場分析

- 市場の概要:2026年までに、ボトルが包装用バイオプラスチック市場の49.2%を占めると予測されています。バイオプラスチック、特にバイオベースPETは、その持続可能性とリサイクル性の利点から、飲料、家庭用品、その他の液体のボトル製造においてますます使用されています。

- 需要の推進要因:

- 持続可能性への懸念と規制圧力: プラスチック廃棄物を巡る環境への懸念の高まりに加え、従来のプラスチック使用を削減するよう求める規制圧力により、バイオプラスチックの需要が牽引されています。特にボトルなどの包装用途において顕著です。

- リサイクル性とカーボンフットプリントの低減: バイオPETはリサイクルが可能であり、従来のPETに比べてカーボンフットプリントが低いため、持続可能性を重視する消費者やメーカーにとって魅力的な選択肢となっています。これは、環境に優しい代替品への需要が高まっている飲料や消費財の包装において、特に重要な意味を持ちます。

- 環境に優しい製品に対する消費者の需要:消費者の環境意識が高まるにつれ、環境への負荷が低い素材で包装された製品への選好が強まっています。ボトル用バイオプラスチックはこうした選好に応えるものであり、市場での採用が進んでいます。

包装用バイオプラスチック市場の素材別分析

- 市場の概要: バイオPET(バイオベースのポリエチレンテレフタレート)は、2026年までに市場シェアの43.6%を占めると予想されています。サトウキビなどの再生可能資源に由来するバイオPETは、従来のPETと類似した特性を持つため、包装用バイオプラスチック市場における主要素材であり、様々な包装用途に適した代替品となっています。

- 需要の推進要因:

- 再生可能資源の活用:バイオPETは再生可能な植物由来の原料から製造されるため、化石燃料への依存度を低減し、プラスチック生産に伴う二酸化炭素排出量を削減します。この持続可能性という利点が、多岐にわたる産業での採用を後押ししています。

- 既存のリサイクルシステムとの互換性:バイオPETは従来のPETと同じプロセスでリサイクルが可能であり、既存のリサイクルインフラへの統合を容易にします。この互換性により、環境負荷の低減を目指す包装メーカーの間で人気を集めています。

- 性能と汎用性: バイオPETは、従来のPETと同等の強度、透明性、耐久性を備えており、ボトル、容器、フィルムなどの包装用途に最適です。その性能特性により、より持続可能な包装ソリューションへの移行を目指す企業にとって魅力的な選択肢となっています。

包装用バイオプラスチック市場の推進要因、制約、および機会

FMRのアナリストは、包装用バイオプラスチック市場が、プラスチック廃棄物の削減を求める規制圧力の高まりと、環境に配慮した素材を求める消費者の需要によって形成された、成長志向かつ持続可能性主導のセグメントであると指摘しています。従来、コストと性能の面から、石油由来の従来型プラスチックが包装市場を支配してきました。しかし、使い捨てプラスチックの禁止や企業の自主的な持続可能性目標といった政策が広まるにつれ、ライフサイクルにおける環境負荷を低減するバイオベースおよび生分解性の代替品に対する構造的な需要が生まれています。2026年の市場規模予測はこの変化を反映しており、その普及は規制への適合、ブランドの取り組み、そしてニッチな用途から主流の包装形態へと広がる用途拡大に連動しています。

コストに敏感なセグメントでは従来型プラスチックの需要が依然として大きいものの、定義された環境基準と性能期待を満たすバイオプラスチックがシェアを拡大しています。これらの先進素材は単位当たりの価格が高いことが多く、コストと性能が依然として選択に影響を与える過渡期において、販売数量が増加する中でも市場価値の純増に寄与しています。この市場が存在するのは、包装のバリューチェーンにおいて、素材の機能性とコンプライアンスおよび持続可能性の基準とのバランスがますます重視されているためです。

- 廃棄物に関する規制要件:使い捨てプラスチックの禁止や堆肥化可能表示の義務化といった政策により、ブランドは特定の環境基準を満たす認証済みバイオプラスチックへの移行を迫られています。

- 企業の持続可能性への需要:消費財企業は、ESG目標の達成や炭素・廃棄物フットプリントの削減を目的にバイオプラスチックを採用し、プレミアムおよびミドルクラスの包装ラインにおいて従来のポリマーを置き換えています。

- 地域別の導入動向:欧州および北米では、厳格な包装廃棄物およびリサイクル政策がバイオプラスチックの普及を加速させており、一方、アジア太平洋地域では、インフラの整備と消費者の意識の高まりに伴い、急速な成長が見られます。

地域別分析

本市場分析は、南アジア、東アジア、西ヨーロッパ、北米を含む主要なグローバル地域を対象としています。地域別にセグメント化されており、各地域の具体的な市場動向が示されています。完全版レポートでは、詳細な市場魅力度分析を提供しています。

出典:Fact MR(FMR)の分析(独自の予測モデルおよび一次調査に基づく)。

南アジア

南アジアでは、環境意識の高まり、持続可能性を促進する政府の取り組み、および環境に優しい包装ソリューションの採用拡大に牽引され、インドが包装用バイオプラスチックの需要を牽引しています。

- インド:インドにおける包装用バイオプラスチックの需要は、2036年まで年平均成長率(CAGR)10.9%で増加すると予測されています。インドにおける持続可能な包装への注目の高まりと、環境に優しい製品に対する消費者の嗜好の増加が、引き続き市場の成長を後押ししています。

東アジア

東アジアでは、中国が包装用バイオプラスチックの主要市場となっています。これは、同国の大規模な製造基盤、持続可能な包装ソリューションへの需要の増加、および環境規制の強化に支えられています。

- 中国:中国における包装用バイオプラスチックの需要は、2036年まで年平均成長率(CAGR)10.5%で増加すると予測されています。中国の急速な工業化、環境の持続可能性への強い注力、および政府主導の取り組みが、包装用バイオプラスチックの需要を後押しし続けています。

西ヨーロッパ

西ヨーロッパでは、ドイツが包装用バイオプラスチックの主要市場となっています。これは、厳格な持続可能性に関する規制、環境に配慮した包装ソリューションに対する消費者の需要、およびプラスチック廃棄物の削減への注力に牽引されています。

- ドイツ:ドイツにおける包装用バイオプラスチックの需要は、2036年まで年平均成長率(CAGR)9%で増加すると予測されています。ドイツの堅固な規制枠組み、持続可能な包装ソリューションへの需要の高まり、およびプラスチック廃棄物の削減への注力の強化が、市場の成長を支え続けています。

- フランス:フランスにおける包装用バイオプラスチックの需要は、2036年まで年平均成長率(CAGR)7%で増加すると予測されています。フランスにおける環境に優しい包装への推進と、環境問題に対する消費者の意識の高まりが、着実な市場成長を牽引し続けています。

北米

北米では、米国が包装用バイオプラスチックの重要な市場となっています。これは、環境に優しい包装に対する消費者の需要の高まりと、様々な産業におけるバイオプラスチックの採用拡大に牽引されています。

- 米国: 米国における包装用バイオプラスチックの需要は、2036年まで年平均成長率(CAGR)8%で増加すると予測されています。持続可能な包装ソリューションに対する米国の強い需要と、バイオプラスチックに対する規制面の支援拡大が、市場の着実な成長に寄与しています。

Fact MRによる南アジア、東アジア、西ヨーロッパ、北米の包装用バイオプラスチック市場に関する分析は、インド、中国、ドイツ、米国、フランスを含む国別の評価で構成されています。読者の皆様は、これらの国々における市場の成長を形作る詳細なトレンド、規制の最新動向、および企業ごとの投資状況をご覧いただけます。

包装用バイオプラスチック市場において、主要企業はどのように競争しているのでしょうか?

包装用バイオプラスチック市場では、Braskem S.A.、Corbion N.V.、Novamont S.p.A.などの主要企業が、バイオベースプラスチックの革新を牽引し、包装業界全体の持続可能性目標の達成に貢献しています。ネイチャーワークス(NatureWorks LLC)は、様々な包装用途に使用されるバイオポリマー「インジオ(Ingeo)」を製造している点で注目されています。アムコール(Amcor plc)とモンディ・グループ(Mondi Group)は、環境に優しい包装ソリューションの開発に注力し、従来の化石由来素材に代わるバイオプラスチックを提供しています。テトラパック(Tetra Pak)は再生可能かつリサイクル可能な包装の開発で進展を見せており、一方、アルプラ・ヴェルケ(ALPLA Werke)とベリー・グローバル(Berry Global)は、ボトルや食品容器向けにバイオプラスチックへの移行を進めています。Uflex Ltd.と東レは、フレキシブル包装向けのバイオプラスチックの研究を継続しています。一方、Plastipak HoldingsとVirent, Inc.は、生分解性プラスチックを製造するための技術開発に取り組んでいます。Danimer ScientificやSECOS Groupのような企業は、堆肥化可能なバイオプラスチックの分野で画期的な進展を遂げています。この競争の激しい市場では、多くの企業がバイオプラスチックの革新を通じて、プラスチック廃棄物とカーボンフットプリントの削減を目指しています。

最近の業界動向

- アバンティウム社、「Releaf」PEFが市場デビュー

- アバンティウム社は2025年末、オランダ・デルフザイルにある主力工場が最終的な立ち上げ段階に入ったことを確認し、「Releaf」(PEF)の本格的な商業生産を2026年第1四半期に開始する予定です。この100%植物由来で完全リサイクル可能なポリマーは、PETに代わる優れた代替品として位置付けられており、酸素バリア性が10倍、CO_{2}バリア性が15倍向上しているため、炭酸飲料や生鮮食品の保存期間を大幅に延長します。

- ネイチャーワークス、Ingeo™ Extendを発売

- 2025年3月、ネイチャーワークスはIngeo™ Extendプラットフォームにより製品ラインナップを拡充しました。この新しいグレードのPLAは、二軸延伸(BOPLA)フィルム用に特別に設計されており、メーカーはこれまでポリプロピレン(BOPP)でしか実現できなかった生産速度と延伸率(最大7倍)を達成できるようになります。この素材は、標準的なPLAよりも最大8倍速く生分解されるように設計されており、リサイクルが困難なスナックやキャンディの包装市場をターゲットとしています。

- トタルエナジーズ・コービオンのラベルレスPLAボトル

- 2026年2月、トタルエナジーズ・コービオンは、韓国市場においてラベルレス仕様のLuminy® PLAボトルを発売しました。ボトル壁面に直接エンボス加工でブランドロゴを施すことで、リサイクル工程における主要な汚染物質であるプラスチック製ラベルを不要にしました。これにより、ボトルは加水分解を通じて純粋な乳酸モノマーへと化学的にリサイクルされ、真のクローズドループ型「ボトル・トゥ・ボトル」システムを実現しています。

包装用バイオプラスチック市場の主要企業

- Braskem S.A.

- Corbion N.V.

- Novamont S.p.A.

- NatureWorks LLC

- Amcor plc

- Mondi Group

- Tetra Pak International S.A.

- ALPLA Werke Alwin Lehner GmbH & Co. KG

- Berry Global Group, Inc.

- Uflex Ltd.

- Toray Industries, Inc.

- BARBIER Group (Barbier Group France)

- Jolybar Group (Jolybar International)

- Biome Bioplastics Limited

- Plastipak Holdings, Inc.

- Virent, Inc.

- SECOS Group Limited

- Evo & Co. (Evo Group Ltd / Evo & Co brand)

- Danimer Scientific, Inc.

- Mitsubishi Chemical Group Corporation

包装用バイオプラスチック市場の主要セグメント

- 素材

- バイオPET(バイオベースのポリエチレンテレフタレート)

- バイオPA(バイオベースのポリアミド)

- バイオPE(バイオベースのポリエチレン)

- バイオPP(バイオベースのポリプロピレン)

- バイオPS(バイオベースポリスチレン)

- PLA(ポリ乳酸)

- PHA(ポリヒドロキシアルカノエート)

- デンプンブレンド

- その他(PCL、PBATなど)

- 用途

- ボトル

- カップ

- トレイ

- クラムシェル

- フィルム

- バッグ

- パウチ&サシェ

- その他(ジャー、缶など)

- 最終用途産業

- 食品・飲料

- 化粧品・パーソナルケア

- 医薬品

- 消費財

- 工業製品

- その他(自動車、電気・電子機器)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東およびアフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と仮説

- 市場構造、シグナル、およびトレンドの要因

- ベンチマーキングおよび市場間比較

- 市場規模の算出、予測、および機会のマッピング

- 調査設計およびエビデンス・フレームワーク

- デスクリサーチ・プログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算説明資料および投資家向けブリーフィング

- 法定提出書類および規制当局への開示資料

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、アナリスト・ブリーフ

- 会議議事録、ウェビナー、セミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼性の高いメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクター別データベースおよび参照リポジトリ

- FMR社内の独自データベースおよび過去の市場データセット

- サブスクリプションデータセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングからのインプット

- 追加のデスク調査情報源

- 専門家の意見およびフィールドワーク(一次データ)

- 主な手法

- 定性インタビューおよび専門家への聞き取り

- 定量調査および構造化データ収集

- ハイブリッドアプローチ

- 一次データが使用される理由

- フィールド調査手法

- インタビュー

- アンケート

- フォーカスグループ

- 観察および現場での調査

- ソーシャルおよびコミュニティでの交流

- 対象となるステークホルダー

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発およびイノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータスチュワードシップ

- 研究倫理

- データの完全性および取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチ・プログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 過去市場規模(百万米ドル)の分析、2021年~2025年

- 現在および将来の市場規模(百万米ドル)の予測、2026年~2036年

- 前年比成長トレンド分析

- 絶対的な機会(ドル)の分析

- 世界市場の価格分析 2021年~2025年および予測 2026年~2036年

- 用途別 世界市場分析 2021年~2025年および予測 2026年~2036年

- はじめに / 主な調査結果

- 用途別 過去市場規模(百万米ドル)分析、2021年~2025年

- 用途別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- ボトル

- カップ

- トレイ

- クラムシェル

- Y対Y成長トレンド分析(用途別、2021年~2025年)

- 絶対的な市場機会分析(用途別、2026年~2036年)

- 素材別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに/主な調査結果

- 素材別過去市場規模(百万米ドル)分析、2021年から2025年

- 素材別現在および将来の市場規模(百万米ドル)分析および予測、2026年から2036年

- バイオPET

- バイオPA

- バイオPE

- 素材別Y対O対Y成長トレンド分析、2021年から2025年

- 素材別絶対的市場機会分析、2026年から2036年

- 地域別世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年~2025年

- 地域別 現在の市場規模(百万米ドル)の分析および2026年から2036年までの予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 国別 北米市場分析 2021年から2025年および2026年から2036年までの予測

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年~2036年

- 国別

- 米国

- カナダ

- メキシコ

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 素材別

- 主なポイント

- ラテンアメリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別過去市場規模(百万米ドル)およびトレンド分析、2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 素材別

- 主なポイント

- 西ヨーロッパ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 素材別

- 主なポイント

- 東欧市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 過去市場規模(百万米ドル)およびトレンド分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)予測、2026年~2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- 東欧のその他地域

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 素材別

- 主なポイント

- 東アジア市場分析 2021年から2025年および2026年から2036年の予測、国別

- 過去の市場規模(百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 素材別

- 主なポイント

- 南アジアおよび太平洋地域の市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別過去市場規模(百万米ドル)の傾向分析、2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 素材別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去データ:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)予測:市場分類別、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 素材別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- ドイツ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- 英国

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- イタリア

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 素材別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- インド

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 素材別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 用途別

- 素材別

- 競合分析

- 競合の詳細分析

- Braskem S.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Corbion N.V.

- Novamont S.p.A.

- NatureWorks LLC

- Amcor plc

- Mondi Group

- Tetra Pak International S.A.

- Braskem S.A.

- 競合の詳細分析

- 使用された仮定および略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年から2036年

- 表2:用途別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:素材別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表5:用途別北米市場規模(百万米ドル)予測、2021年~2036年

- 表6:素材別北米市場規模(百万米ドル)予測、2021年~2036年

- 表7:国別ラテンアメリカ市場規模(百万米ドル)予測、2021年~2036年

- 表8:用途別ラテンアメリカ市場規模 (百万米ドル)用途別予測、2021年から2036年

- 表9:ラテンアメリカ市場規模(百万米ドル)素材別予測、2021年から2036年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2021年から2036年

- 表11:西ヨーロッパ市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表12:西ヨーロッパ市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表13:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表14:東ヨーロッパ市場規模(百万米ドル)の用途別予測、2021年~2036年

- 表15:東ヨーロッパ市場規模(百万米ドル)の素材別予測、2021年~2036年

- 表16:東アジア市場規模(百万米ドル)の国別予測、2021年~2036年

- 表17:東アジア市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表18:東アジア市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表19:南アジア・太平洋市場規模(百万米ドル)の国別予測、2021年から2036年

- 表20:南アジア・太平洋地域の市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表21:南アジア・太平洋地域の市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表22:中東・アフリカ地域の市場規模(百万米ドル)の国別予測、2021年から2036年

- 表23:中東・アフリカ市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表24:中東・アフリカ市場規模(百万米ドル)の素材別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)の予測

- 図3:2026年および2036年の用途別世界市場シェアおよびBPS分析

- 図4:2026年から2036年までの用途別世界市場のY対Y成長率比較

- 図5:用途別世界市場の魅力度分析

- 図6:素材別世界市場シェアおよびBPS分析(2026年および2036年)

- 図7:素材別世界市場の年平均成長率(YoY)比較(2026年~2036年)

- 図8:素材別グローバル市場の魅力度分析

- 図9:地域別グローバル市場規模(百万米ドル)シェアおよびBPS分析、2026年および2036年

- 図10:地域別グローバル市場のY-o-Y成長率比較、2026年から2036年

- 図11:地域別グローバル市場の魅力度分析

- 図12:北米市場の増分ドル機会(2026年~2036年)

- 図13:ラテンアメリカ市場の増分ドル機会(2026年~2036年)

- 図14:西ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図15:東欧市場の増分ドル機会、2026年から2036年

- 図16:東アジア市場の増分ドル機会、2026年から2036年

- 図17:南アジア・太平洋市場の増分ドル機会、2026年から2036年

- 図18:中東・アフリカ市場の増分ドル機会、2026年から2036年

- 図19:北米市場の国別価値シェアおよびBPS分析、2026年および2036年

- 図20:北米市場の用途別価値シェアおよびBPS分析、2026年および2036年

- 図21:北米市場における用途別年平均成長率(YoY)の比較、2026年から2036年

- 図22:北米市場における用途別の市場魅力度分析

- 図23:北米市場における素材別の市場シェアおよびBPS分析、2026年および2036年

- 図24:北米市場における素材別YtoY成長率の比較(2026年~2036年)

- 図25:北米市場における素材別の市場魅力度分析

- 図26:ラテンアメリカ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図27:ラテンアメリカ市場における用途別市場シェアおよびBPS分析(2026年および2036年)

- 図28:ラテンアメリカ市場における用途別前年比成長率の比較(2026年~2036年)

- 図29:ラテンアメリカ市場における用途別市場魅力度分析

- 図30:ラテンアメリカ市場における素材別市場シェアおよびBPS分析(2026年および2036年)

- 図31:ラテンアメリカ市場における素材別の前年比成長率比較(2026年から2036年)

- 図32:ラテンアメリカ市場における素材別の魅力度分析

- 図33:西ヨーロッパ市場における国別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図34:西ヨーロッパ市場における用途別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図35:西ヨーロッパ市場における用途別YtoY成長率比較(2026年~2036年)

- 図36:西ヨーロッパ市場における用途別の市場魅力度分析

- 図37:西ヨーロッパ市場における素材別の市場シェアおよびBPS分析(2026年および2036年)

- 図38:西ヨーロッパ市場における素材別YtoY成長率の比較(2026年~2036年)

- 図39:西ヨーロッパ市場における素材別の市場魅力度分析

- 図40:東ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図41:東ヨーロッパ市場における用途別市場シェアおよびBPS分析(2026年および2036年)

- 図42:東ヨーロッパ市場における用途別YtoY成長率の比較(2026年から2036年)

- 図43:用途別東欧市場の魅力度分析

- 図44:素材別東欧市場の価値シェアおよびBPS分析(2026年および2036年)

- 図45:素材別東欧市場のYtoY成長率比較(2026年から2036年)

- 図46:素材別東欧市場の魅力度分析

- 図47:東アジア市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図48:東アジア市場における用途別市場価値シェアおよびBPS分析(2026年および2036年)

- 図49:東アジア市場における用途別YtoY成長率比較(2026年から2036年)

- 図50:用途別東アジア市場の魅力度分析

- 図51:素材別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図52:素材別東アジア市場のY-to-Y成長率比較(2026年から2036年)

- 図53:東アジア市場における素材別の魅力度分析

- 図54:南アジア・太平洋市場における国別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図55:南アジア・太平洋市場における用途別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図56:南アジア・太平洋市場における用途別前年比成長率の比較(2026年~2036年)

- 図57:南アジア・太平洋市場における用途別の市場魅力度分析

- 図58:南アジア・太平洋市場における素材別の市場シェアおよびBPS分析(2026年および2036年)

- 図59:南アジア・太平洋市場における素材別前年比成長率の比較(2026年~2036年)

- 図60:南アジア・太平洋市場における素材別の市場魅力度分析

- 図61:中東・アフリカ市場における国別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図62:中東・アフリカ市場における用途別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図63:中東・アフリカ市場における用途別前年比成長率の比較(2026年~2036年)

- 図64:中東・アフリカ市場における用途別の市場魅力度分析

- 図65:中東・アフリカ市場における素材別の市場シェアおよびBPS分析(2026年および2036年)

- 図66:中東・アフリカ市場における素材別前年比成長率の比較(2026年~2036年)

- 図67:中東・アフリカ市場における素材別の市場魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析

❖本調査資料に関するお問い合わせはこちら❖