❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

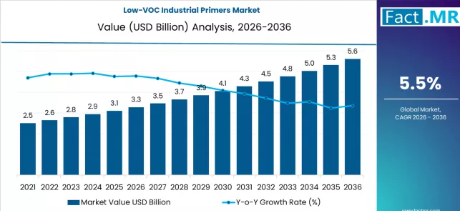

世界の低VOC工業用プライマー市場の規模は、2026年の32億8,000万米ドルから、2036年までに55億9,000万米ドルへと拡大すると予測されており、2026年から2036年までの年間平均成長率(CAGR)は5.5%となる見込みです。

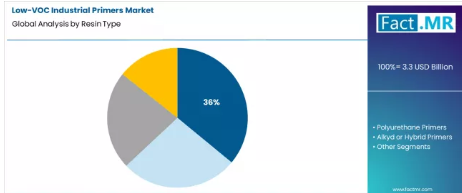

これは70.4%の総成長率に相当し、2026年から2036年にかけて年平均成長率(CAGR)5.5%で市場が拡大すると予測されています。エポキシプライマーセグメントは、2026年に低VOC工業用プライマー市場の36.0%を占める見込みです。

低VOC工業用プライマー市場の主なポイント

- 低VOC工業用プライマー市場規模(2026年):32億8,000万米ドル

- 低VOC工業用プライマー市場予測規模(2036年):55億9,000万米ドル

- 低VOC工業用プライマー市場の予測CAGR:5.5%

- 低VOC工業用プライマー市場における主要製品タイプ:エポキシプライマー(36.0%)

- 低VOC工業用プライマー市場の主要成長地域:北米、アジア太平洋、欧州

- 低VOC工業用プライマー市場の主要企業:PPG Industries、AkzoNobel、Sherwin-Williams、Jotun、Hempel

エポキシプライマーの配合により、メーカーは優れた接着性能と耐食性を実現し、基材保護特性を強化するとともに、多様な産業用途において一貫した効果を発揮できます。これにより、環境に配慮した塗装作業や規制遵守要件に対して、コスト効率の向上をもたらします。2026年には、工業用および保護用塗料用途が低VOC工業用プライマー市場の38.0%を占めると予測されています。工業用および保護用塗料用途における低VOC工業用プライマーは、排出削減プロトコルの強化、施工手順の標準化、およびコーティング性能の最適化を可能にし、これらは製造施設、インフラプロジェクト、および工業用コーティング環境において不可欠な要素です。

セグメント別分析

樹脂タイプ別では、低VOC工業用プライマー市場においてどのセグメントが最大のシェアを占めていますか?

樹脂タイプ別では、エポキシプライマーセグメントが36%のシェアで市場をリードしています。施設管理者や塗装専門家は、その優れた密着性と耐食性を理由に、エポキシプライマー配合をますます活用しています。

- 先進的な配合技術や流通インフラへの産業投資により、品質重視の塗装施設における採用は引き続き拡大しています。

- 塗装の専門家が製品性能と排出削減を優先する中、エポキシプライマーは運用上の目標と環境要件の両方に合致しており、包括的な塗装管理戦略の中核をなす要素となっています。

最終用途産業別では、低VOC工業用プライマー市場においてどのセグメントが最も高いシェアを占めていますか?

最終用途産業別では、工業用および保護用コーティングが38.0%のシェアを占めて主導的地位にあり、優れたコーティング特性と強化された基材保護性能を求める環境意識の高い施設にとって、主要な用途分野としての重要な役割を強調しています。工業用および保護用コーティングのオペレーターや施設管理者は、確立された排出削減要件のため、製造用途において低VOC工業用プライマーを好んで採用しています。

- 工業用および保護用コーティングのオペレーターは、用途固有の要件と包括的な排出削減戦略を支援するために、製品選定を最適化しています。

- コーティング技術の進歩と施設における効率的な塗装方法の追求に伴い、産業用および保護用コーティング用途は、排出量の最適化と運用コスト削減戦略を支援しつつ、市場の成長を引き続き牽引していくでしょう。

低VOC工業用プライマー市場の推進要因、抑制要因、および主要なトレンドは何ですか?

- 推進要因: 環境規制、施設の拡張、および先進的なコンプライアンス・イニシアチブにより、コーティングインフラ全体で高性能な低VOCソリューションの導入が義務付けられています。

- 阻害要因:専門的な低VOCシステムを既存のコーティングプロセスに統合する際の高い導入コストと技術的な複雑さが、市場浸透を制限しています。

- トレンド1:取り扱い要件を最小限に抑え、導入時の排出リスクを低減する自動化された塗布構成への移行。

- トレンド2:複数の表面タイプと接着適合性基準に対応する、特殊な多基材コーティングシステムの開発。

中国において、低VOC工業用プライマーメーカーはどのような機会を期待できるでしょうか?

中国における低VOC工業用プライマーの消費および販売による収益は、同国の急速に拡大する製造業、排出削減イニシアチブを推進する政府政策、および主要産業地域全体での先進的なコーティング技術を支援する取り組みに牽引され、2036年まで年平均成長率(CAGR)6.7%という目覚ましい成長を示すと予測されています。

- 確立された製造インフラと高まる環境意識が、中国の機関市場全体において、産業施設、商業開発、および包括的なコーティングシステムにおける低VOCソリューションへの需要を牽引しています。

- 強力なインフラ開発と技術イニシアチブにより、進化する排出基準やコスト削減要件を満たそうとする品質重視の機関の間で、高品質な低VOCシステムの急速な導入が後押しされています。

ブラジルの低VOC工業用プライマー市場の規模はどの程度でしょうか?

ブラジルにおける低VOC工業用プライマー製品の売上高は、産業投資の増加、環境意識の高まり、および技術ディストリビューターの能力拡大に支えられ、年平均成長率(CAGR)6.3%で拡大すると予測されています。同国のインフラ整備の進展と専門技術への投資拡大が、従来型および現代的なコーティング用途の両方において、低VOCソリューションへの需要を牽引しています。

- 商業開発の活発化と製造能力の拡大により、塗装プロジェクト全般においてプライマーの採用機会が生まれています。

- 組織における意識啓発活動の拡大と低VOC技術の進歩が、施設利用者による専門的な塗装製品およびサービスの採用を後押ししています。

米国の低VOC工業用プライマー市場規模はどの程度でしょうか?

米国の低VOC工業用プライマー製品の売上高は、環境への配慮、業務の卓越性、および効率的な低VOCソリューションを必要とする先進技術の統合に対する同国の重視を背景に、2036年まで年平均成長率(CAGR)6.2%で成長すると予測されています。米国の塗装事業者や施設運営企業は、塗装性能とコスト効率を重視しており、そのため、特殊な低VOCシステムは、従来の塗装用途と現代的な塗装用途の両方において不可欠な要素となっています。

- 高度な精密コーティング技術と、商業製造用途の拡大が、特殊な業務用途における低VOCシステムへの需要を牽引しています。

- 環境への配慮と業務の卓越性への強い注力が、ユーザーや販売業者に低VOCソリューションの採用を促しています。

英国の低VOC工業用プライマー市場の規模はどのくらいですか?

英国における低VOC工業用プライマー製品の売上高は、先進的なコーティング技術への取り組み、確立された製造研究能力、および業務革新への投資拡大に支えられ、2036年まで年平均成長率(CAGR)5.2%で成長すると予測されています。英国のコーティング施設や技術重視の事業者は、品質性能と製品の信頼性を最優先しており、従来の用途から新興用途に至るまで、高品質な低VOCソリューションに対する安定した需要を生み出しています。

- 製造部門への投資拡大と操業能力の拡充により、商業施設や研究機関において、特殊な低VOCシステムへの需要が牽引されています。

- イノベーションとオペレーショナル・エクセレンスへの強い重視が、競争力のあるコーティング上の優位性とコスト最適化を求めるユーザーの間で、先進的なコーティング技術の採用を後押ししています。

ドイツにおける低VOC工業用プライマーメーカーはどのような課題に直面しているのでしょうか?

ドイツにおける低VOC工業用プライマー製品の売上高は、確立された排出基準、拡大する製造市場、および産業・商業セクター全体での業務精度への重視に支えられ、2036年まで年平均成長率(CAGR)5.1%で成長すると予測されています。ドイツのコーティングシステム事業者やコーティング専門家は、品質性能と製品の一貫性を最優先しており、これによりプレミアムな低VOCソリューションに対する安定した需要が生まれています。

- 確立された製造市場と拡大する産業用コーティングが、各操業施設における高品質な低VOCシステムの需要を牽引しています。

- 品質基準と操業効率への強い重視が、実証済みの性能を求めるユーザーの間で、プレミアムなプライマー製品の採用を後押ししています。

韓国の低VOC工業用プライマーメーカーにとっての機会とは?

韓国における低VOC工業用プライマー製品の売上高は、同国の拡大する製造業基準、確立された政府規制、およびコーティング技術導入におけるリーダーシップに支えられ、2036年まで年平均成長率(CAGR)4.7%で成長すると予測されています。韓国の先進的な産業開発基準と革新的な低VOCシステムへの強力な支援により、従来型および先進的な製品の両方に対する安定した需要が生まれています。

- 高度な技術力と確立された製造業中心の市場が、産業施設や商業施設などにおいて、高品質な低VOCシステムの需要を牽引しています。

- 強固な産業文化と規制の整備により、商業用途において製品の信頼性、コスト効率、精度を重視するユーザーの間で、革新的な運用技術の導入が後押しされています。

日本の低VOC工業用プライマーメーカーはどのような課題に直面しているのでしょうか?

日本における低VOC工業用プライマー製品の売上高は、2036年まで年平均成長率(CAGR)4.0%で成長すると予測されています。これは、コーティングの精度、技術の卓越性、そして効率的な低VOCソリューションを必要とする先進的な運用システムの統合に対する同国の重視に支えられています。日本のコーティングシステム事業者や技術重視の企業は、精密な性能と製品管理を優先しており、そのため、特殊な低VOCシステムは、従来のコーティング用途と最新のコーティング用途の両方において不可欠な要素となっています。

- 高度な精密技術能力と、商業製造用途の拡大が、特殊コーティング用途全般における低VOCシステムへの需要を牽引しています。

- 環境への配慮と技術の卓越性への強い注力が、ユーザーや販売業者に対し、運用目標を支援する低VOCソリューションの採用を促しています。

低VOC工業用プライマー市場の競争環境

低VOC工業用プライマー市場は、老舗の化学メーカー、専門のコーティングメーカー、および統合型コーティングソリューションプロバイダー間の競争が特徴的です。各社は、一貫性があり、高品質で信頼性の高い低VOCシステムを提供するために、高度な配合技術、専門的な製品プラットフォーム、イノベーション能力、そして包括的な流通ネットワークへの投資を行っています。

市場プレイヤーには、PPGインダストリーズ、アクゾノーベル、シャーウィン・ウィリアムズ、ヨトゥンなどが含まれ、優れた性能と環境コンプライアンスへの実績を重視した、機関向けおよび商業向けのシステムを提供しています。PPGインダストリーズは、産業用市場への応用と精密プライマーネットワークに重点を置いた、統合されたコーティング自動化ソリューションを提供しています。

低VOC工業用プライマー市場の主要企業

- PPG Industries

- AkzoNobel

- Sherwin-Williams

- Jotun

- Hempel

- Nippon Paint

- Axalta Coating Systems

- Kansai Paint

- Teknos

- Chugoku Marine Paints

低VOC工業用プライマー市場のセグメント別内訳

- 樹脂タイプ:

- エポキシプライマー

- ポリウレタンプライマー

- アルキドまたはハイブリッドプライマー

- その他の樹脂

- 技術:

- 水性

- 高固形分溶剤系

- 粉体プライマー

- その他の低VOCまたは超低VOCシステム

- 基材:

- 炭素鋼

- 亜鉛メッキおよび非鉄金属

- コンクリートおよび石積み

- プラスチックおよび複合材料

- 最終用途産業:

- 工業用および保護用塗料

- インフラおよび土木

- OEM

- 船舶およびその他

- 地域:

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東およびアフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限

- 市場の背景

- 市場の動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ別予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 過去の市場規模(百万米ドル)分析、2021年~2025年

- 現在および将来の市場規模(百万米ドル)予測、2026年~2036年

- 前年比(YoY)成長トレンド分析

- 絶対的な機会(ドル)分析

- 世界市場の価格分析 2021年~2025年および予測 2026年~2036年

- 樹脂タイプ別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- 樹脂タイプ別 過去市場規模(百万米ドル)分析(2021年~2025年)

- 樹脂タイプ別 現在および将来の市場規模(百万米ドル)分析および予測(2026年~2036年)

- エポキシプライマー

- ポリウレタンプライマー

- アルキドまたはハイブリッドプライマー

- その他の樹脂

- 樹脂タイプ別成長トレンド分析(2021年~2025年)

- 樹脂タイプ別絶対的市場機会分析(2026年~2036年)

- 最終用途産業別、2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 最終用途産業別、2021年から2025年までの過去の市場規模(百万米ドル)分析

- 最終用途産業別、2026年から2036年までの現在および将来の市場規模(百万米ドル)の分析と予測

- 工業用および保護用コーティング

- インフラおよび土木

- OEM

- 船舶およびその他

- 最終用途産業別年次成長率分析(2021年~2025年

- 最終用途産業別絶対市場規模分析(2026年~2036年

- 地域別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別 2021年から2025年までの過去市場規模(百万米ドル)分析

- 地域別 2026年から2036年までの現在の市場規模(百万米ドル)分析および予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2021年~2025年)および予測(2026年~2036年)、国別

- 市場規模(過去値:百万米ドル)のトレンド分析、市場分類別(2021年~2025年)

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- 樹脂タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(予測値:百万米ドル)、市場分類別、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 樹脂タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 最終用途産業別

- 主なポイント

- 西ヨーロッパ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 樹脂タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 最終用途産業別

- 主なポイント

- 東欧市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場規模(過去値:百万米ドル)のトレンド分析(市場分類別)、2021年~2025年

- 市場規模(百万米ドル)予測:市場分類別、2026年~2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧その他

- 樹脂タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- 樹脂タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 最終用途産業別

- 主なポイント

- 南アジア・太平洋地域の市場分析(2021年~2025年)および予測(2026年~2036年)、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年~2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 樹脂タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 最終用途産業別

- 主なポイント

- 中東・アフリカ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- 中東・アフリカのその他地域

- 樹脂タイプ別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 樹脂タイプ別

- 最終用途産業別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 樹脂タイプ別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 樹脂タイプ別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析(2025年

- 樹脂タイプ別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析(2025年

- 樹脂タイプ別

- 最終用途産業別

- チリ

- 価格分析

- 市場シェア分析(2025年

- 樹脂タイプ別

- 最終用途産業別

- ドイツ

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- 英国

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- インド

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析(2025年)

- 樹脂タイプ別

- 最終用途産業別

- 中国

- 価格分析

- 市場シェア分析(2025年)

- 樹脂タイプ別

- 最終用途産業別

- 日本

- 価格分析

- 市場シェア分析(2025年)

- 樹脂タイプ別

- 最終用途産業別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- 樹脂タイプ別

- 最終用途産業別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 樹脂タイプ別

- 最終用途産業別

- 競合分析

- 競合の詳細分析

- PPGインダストリーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アクゾノーベル

- シャーウィン・ウィリアムズ

- ヨトゥン

- ヘンペル

- 日本ペイント

- アクサルタ・コーティング・システムズ

- 関西ペイント

- テクノス

- 中国船舶用塗料

- PPGインダストリーズ

- 競合の詳細分析

- 使用された仮定および略語

- 調査方法論

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年

- 表2:樹脂タイプ別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:最終用途産業別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表5:樹脂タイプ別北米市場規模(百万米ドル)予測、2021年~2036年

- 表6:最終用途産業別北米市場規模(百万米ドル)予測、2021年~2036年

- 表7:ラテンアメリカ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表8:ラテンアメリカ市場規模(百万米ドル)の樹脂タイプ別予測、2021年から2036年

- 表9:ラテンアメリカ市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表10:西ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表11:西ヨーロッパ市場規模(百万米ドル)の樹脂タイプ別予測、2021年から2036年

- 表12:西ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表13:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表14:東ヨーロッパ市場規模(百万米ドル)の樹脂タイプ別予測、2021年から2036年

- 表15:東ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表16:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表17:東アジア市場規模(百万米ドル)の樹脂タイプ別予測、2021年から2036年

- 表18:東アジア市場規模(百万米ドル)の最終用途産業別予測、2021年から2036年

- 表19:南アジア・太平洋地域の市場規模(百万米ドル)の国別予測(2021年~2036年)

- 表20:南アジア・太平洋地域の市場規模(百万米ドル)の樹脂タイプ別予測(2021年~2036年)

- 表21:2021年から2036年までの南アジア・太平洋地域の市場規模(百万米ドル)の最終用途産業別予測

- 表22:2021年から2036年までの中東・アフリカ地域の市場規模(百万米ドル)の国別予測

- 表23:中東・アフリカの樹脂タイプ別市場規模(百万米ドル)予測、2021年~2036年

- 表24:中東・アフリカの最終用途産業別市場規模(百万米ドル)予測、2021年~2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)の予測

- 図3:2026年および2036年の樹脂種類別世界市場シェアおよびBPS分析

- 図4:2026年から2036年までの樹脂種類別世界市場のY対Y成長率比較

- 図5:樹脂タイプ別世界市場の魅力度分析

- 図6:最終用途産業別世界市場シェアおよびBPS分析(2026年および2036年)

- 図7:最終用途産業別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図8:最終用途産業別世界市場の魅力度分析

- 図9:地域別世界市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)

- 図10:地域別世界市場前年比成長率比較(2026年~2036年)

- 図11:地域別世界市場の魅力度分析

- 図12:北米市場の増分ドル機会(2026年~2036年)

- 図13:ラテンアメリカ市場の増分ドル機会(2026年~2036年)

- 図14:西ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図15:東ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図16:東アジア市場の追加収益機会(2026年~2036年)

- 図17:南アジア・太平洋市場の追加収益機会(2026年~2036年)

- 図18:中東・アフリカ市場の追加収益機会(2026年~2036年)

- 図19:北米市場の国別市場シェアおよびBPS分析(2026年および2036年)

- 図20:北米市場の樹脂タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図21:北米市場の樹脂タイプ別Y-to-Y成長率比較(2026年から2036年)

- 図22:樹脂タイプ別北米市場の魅力度分析

- 図23:最終用途産業別北米市場シェアおよびBPS分析(2026年および2036年)

- 図24:最終用途産業別北米市場のY-to-Y成長率比較(2026年~2036年)

- 図25:最終用途産業別北米市場の魅力度分析

- 図26:国別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図27:樹脂タイプ別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図28:樹脂タイプ別ラテンアメリカ市場YtoY成長率比較(2026年から2036年)

- 図29:樹脂タイプ別ラテンアメリカ市場の魅力度分析

- 図30:最終用途産業別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図31:最終用途産業別ラテンアメリカ市場のY-to-Y成長率比較(2026年~2036年)

- 図32:最終用途産業別ラテンアメリカ市場の魅力度分析

- 図33:国別西ヨーロッパ市場シェアおよびBPS分析(2026年および2036年)

- 図34:樹脂タイプ別西ヨーロッパ市場シェアおよびBPS分析(2026年および2036年)

- 図35:西ヨーロッパ市場における樹脂タイプ別の前年比成長率比較(2026年~2036年)

- 図36:西ヨーロッパ市場における樹脂タイプ別の市場魅力度分析

- 図37:西ヨーロッパ市場における最終用途産業別の市場シェアおよびBPS分析(2026年および2036年)

- 図38:西ヨーロッパ市場における最終用途産業別のYtoY成長率比較(2026年~2036年)

- 図39:西ヨーロッパ市場における最終用途産業別の市場魅力度分析

- 図40:東ヨーロッパ市場における国別の市場シェアおよびBPS分析(2026年および2036年)

- 図41:東欧市場における樹脂タイプ別の市場シェアおよびBPS分析(2026年および2036年)

- 図42:東欧市場における樹脂タイプ別のYtoY成長率比較(2026年から2036年)

- 図43:東欧市場における樹脂タイプ別の市場魅力度分析

- 図44:東欧市場における最終用途産業別市場シェアおよびBPS分析(2026年および2036年)

- 図45:東欧市場における最終用途産業別のYtoY成長率比較(2026年から2036年)

- 図46:東欧市場における最終用途産業別の市場魅力度分析

- 図47:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図48:東アジア市場における樹脂タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図49:東アジア市場における樹脂タイプ別YtoY成長率の比較(2026年から2036年)

- 図50:樹脂タイプ別東アジア市場の魅力度分析

- 図51:最終用途産業別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図52:最終用途産業別東アジア市場のYtoY成長率比較(2026年から2036年)

- 図53:最終用途産業別東アジア市場の魅力度分析

- 図54:南アジア・太平洋地域の市場価値シェアおよびBPS分析(国別、2026年および2036年)

- 図55:南アジア・太平洋地域の市場価値シェアおよびBPS分析(樹脂タイプ別、2026年および2036年)

- 図56:南アジア・太平洋地域の市場YtoY成長率比較(樹脂タイプ別、2026年から2036年)

- 図57:樹脂タイプ別南アジア・太平洋市場の魅力度分析

- 図58:最終用途産業別南アジア・太平洋市場の価値シェアおよびBPS分析(2026年および2036年)

- 図59:最終用途産業別南アジア・太平洋市場のY-to-Y成長率比較(2026年から2036年)

- 図60:南アジア・太平洋地域の市場魅力度分析(最終用途産業別)

- 図61:中東・アフリカ地域の市場価値シェアおよびBPS分析(国別、2026年および2036年)

- 図62:中東・アフリカ地域の市場価値シェアおよびBPS分析(樹脂タイプ別、2026年および2036年)

- 図63:中東・アフリカ市場における樹脂タイプ別の前年比成長率比較(2026年~2036年)

- 図64:中東・アフリカ市場における樹脂タイプ別の市場魅力度分析

- 図65:中東・アフリカ市場における最終用途産業別の市場シェアおよびBPS分析(2026年および2036年)

- 図66:中東・アフリカ市場における最終用途産業別の前年比成長率比較(2026年~2036年)

- 図67:中東・アフリカ市場における最終用途産業別の市場魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析