❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

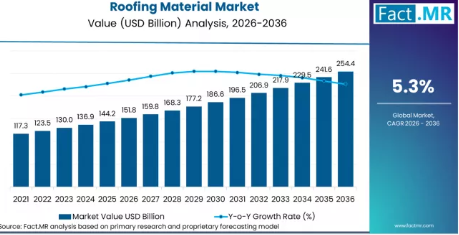

2025年、屋根材市場は1,442億米ドルの市場規模を超えました。Fact.MRの分析によると、屋根材の需要は2026年には1,518億米ドル、2036年までに2,544億米ドルに拡大すると推定されています。Fact.MRは、予測期間中の年平均成長率(CAGR)を5.3%と予測しています。

この市場は、2026年から2036年の間に1,026億米ドルの絶対的な成長機会を生み出すと予測されており、これは2つの構造的な柱によって支えられた、真に変革的な拡大です。その柱とは、北米および欧州の住宅ストックの老朽化に起因する屋根葺き替え需要の加速と、急成長するアジアおよびラテンアメリカの都市部における堅調な新築需要です。この成長は景気循環的なものではなく、着実なものです。なぜなら、暴風雨の発生、保険会社の再格付け、およびエネルギー規制の強化により、住宅市場の低迷期であっても、屋根の張り替え需要は継続的に補充されるからです。

オーウェンズ・コーニングのルーフィング部門社長であるガナー・スミス氏は、同社の生産能力投資戦略について次のように述べています。「私たちは、お客様がビジネスを成長させるために必要とする最高品質の建築資材とソリューションを提供することで、比類のない価値をお客様に提供することに注力しています。」 [1]

各国の成長率は、所得水準、気候への曝露度、都市化率によって異なります。インドは年平均成長率(CAGR)8.8%で首位に立ち、1,000万戸の住宅供給を目標とする「PM Awas Yojana Urban 2.0」プログラムや、製造業への投資に伴う大規模な産業用屋根材の需要に支えられています。ブラジルは7.0%でこれに続き、急速な都市化、「ノヴォ・PAC」プログラムによるインフラ投資、および異常気象の影響を受けやすい地域における金属屋根への意識の高まりが牽引しています。中国は6.8%のCAGRを記録しており、グリーンビルディング政策の拡大と地方都市の都市化が下支えとなっています。米国は5.2%のCAGRを示しており、暴風雨後の屋根葺き替え需要と、OEMによる屋根材への投資拡大が支えとなっています。フランスは4.2%、ドイツは4.5%と続きますが、いずれも数量の伸びというよりはEUのエネルギー性能改修義務化に牽引されたものです。一方、日本は4.0%を記録しており、セラミックタイルや金属屋根が構造的に定着している成熟市場における着実な更新需要を反映しています。ドイツと日本は合わせて安定した更新需要を生み出しています。

市場の定義

屋根材市場には、住宅、商業施設、および工業用建物に使用される主要な防水材が含まれます。主な製品には、アスファルトシングル、金属屋根材、粘土瓦およびコンクリート瓦、スレート、ならびにTPO、PVC、EPDMなどの単層膜があります。これらの材料は、新築工事や屋根の張り替え工事において、天候、紫外線、熱ストレスからの保護を提供します。

市場の範囲

本レポートでは、2026年から2036年までの素材別、用途別、屋根タイプ別、最終用途別、および流通チャネル別の世界および地域別予測を提供しています。住宅、商業、および産業セグメントにわたる主要な屋根材を網羅しており、価格動向やエネルギー規制による製品シフトについても取り上げています。

市場の対象外

本レポートの対象範囲には、フラッシングや下地材などの付属品、屋根用コーティング(主層を置き換えないもの)、構造用デッキ、および主要な防水機能を持たない単独の太陽光発電システムやグリーンルーフシステムは含まれません。

調査方法

- 一次調査:主要地域におけるメーカー、施工業者、販売業者、開発業者、建築基準法担当官へのインタビューを実施しました。

- デスクリサーチ:情報源には、メーカー報告書、住宅データ、IECC 2024、カリフォルニア州タイトル24の更新情報、EUエネルギー指令、および検証済みの企業開示資料が含まれます。

- 市場規模の算出と予測:業界インタビューに基づく屋根面積の需要、材料消費率、価格ベンチマークを組み合わせたハイブリッドモデルを採用しました。

- データの検証と更新サイクル:調査結果は、住宅着工件数、建築許可データ、出荷報告書、および生産能力の発表を用いて検証されました。予測は毎年更新されます。

概要

- 市場の定義

- 本市場には、世界中の建物の防水に使用されるアスファルトシングル、金属、タイル、スレート、および単層膜が含まれます。

- 需要の推進要因

- 北米および欧州における住宅ストックの老朽化が、屋根の張り替え需要を支えています。

- インドやブラジルの政府住宅プログラムが、新規屋根工事の需要を牽引しています。

- エネルギー規制により、反射型および高性能な屋根材の採用が増加しています。

- 分析対象の主要セグメント

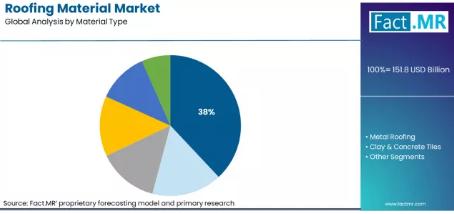

- 素材別:アスファルトシングルは、低コストと北米での強固な基盤により、約38%のシェアを占めています。

- 用途別:住宅用は、継続的な交換需要に支えられ、売上高の約59%を占めています。

- 地域別:アジア太平洋地域が成長を牽引しており、インドは年平均成長率(CAGR)8.8%、中国は6.8%となっています。一方、成熟市場ではプレミアム化を通じて成長しています。

- FACT.MRのアナリスト見解

- シャンブ・ナート・ジャ氏は、価値が耐衝撃性およびエネルギー基準に適合した屋根材へとシフトしており、これによりプレミアムメーカーは恩恵を受ける一方、コモディティサプライヤーは利益率の圧迫に直面していると指摘しています。

- 戦略的示唆/経営陣への提言

- メーカーは、保険やエネルギー基準の要件を満たすため、耐衝撃性および太陽光反射型の屋根材への投資を行うべきです。

- 販売代理店は、集中的な調達機会を得るために、インドやブラジルの住宅建設プログラムをターゲットとすべきです。

- TPO膜メーカーは、反射型平屋根の需要が増加するにつれ、施工業者ネットワークを拡大すべきです。

- 調査方法

- 市場規模は、屋根面積の需要、素材の普及率、およびインタビューを通じて検証された価格ベンチマークに基づいています。

- シェアは、出荷データ、住宅統計、およびメーカーの開示情報を通じて確認されました。

- 地域別予測は、住宅建設パイプライン、エネルギー規制のスケジュール、暴風雨の傾向、および生産能力への投資を用いて作成されました。

セグメント分析

素材タイプ別の屋根材市場分析

アスファルトシングルは、設置コストが低く、施工業者に広く認知されており、ベーシックなものから耐衝撃性ラミネートシステムまで幅広い製品ラインナップがあるため、2026年には38%のシェアを維持すると予測されています。

- オーウェンズ・コーニング社のプラットビル・シングル工場への投資:2025年2月、オーウェンズ・コーニング社は、プレミアム・ラミネート・シングルを年間600万平方フィート生産する能力を持つ、25万平方フィートのプラットビル工場を建設すると発表しました。[1]

- キングスパン社の太陽光発電一体型金属屋根「PowerPanel」の発売:2025年2月、キングスパン社は、太陽光発電と屋根を一体化させた「PowerPanel」を発売し、高付加価値の傾斜屋根用途をターゲットとしています。[4]

- サーティンティード社のクールルーフィング仕様およびカリフォルニア州タイトル24準拠:サーティンティード社の「ランドマーク・ソラリス」は、2026年より施行されるCRRCおよびカリフォルニア州タイトル24の基準を満たしており、米国の屋根葺き替え市場における同社の地位を強化しています。[2]

用途別屋根材市場分析

世界の住宅ストック規模と定期的な葺き替えサイクルに支えられ、2026年には住宅用需要が59%のシェアを占めると予測されています。

- カーライル・カンパニーズによるPFB、Plasti-Fab、Insulspanの買収:2024年第4四半期、カーライルは2億6,000万米ドルでPFBの事業部門を買収し、エネルギー基準に準拠した商業用屋根システム向けの断熱材生産能力を拡大しました。[5]

- キングスパンによるIB Roof Systemsの買収と米国PVC膜市場への参入: 2024年9月、キングスパンはIBルーフ・システムズを通じて米国のPVC市場に参入し、ENERGY STARおよびCRRC認定のフラットルーフィング製品を追加しました。[3]

- 米国の屋根葺き替え需要の動向と施工業者ネットワークの規模: ARMAは、米国における堅調な葺き替え需要を強調しています。オーウェンズ・コーニングは2025年第1四半期に米国内の17施設を挙げ、住宅チャネルにおける規模の優位性を裏付けています。[6]

推進要因、制約要因、および機会

FACT.MRは、屋根材市場が先進国において、新築依存型から屋根葺き替え主導型の成長へと移行しつつあると指摘しています。2025年の市場規模1,442億米ドルという評価額は、住宅ストックの老朽化、特に耐用年数の終わりに差し掛かっている築20~25年のアスファルトシングルを反映しています。暴風雨の発生や保険会社による耐震性能向上要件が葺き替えサイクルを加速させており、住宅着工件数の変動にもかかわらず、需要は安定しています。

市場はコモディティ層とプレミアム層に分化しています。標準的なシングルや基本的な金属パネルは、ラミネート、耐衝撃性、クールルーフTPO、スタンディングシームシステムにシェアを奪われています。シングルの総販売量は安定しているものの、平均販売価格は上昇しています。プレミアム製品に注力するメーカーは平方メートルあたりの収益を高めている一方、コモディティ製品の価格は流通業者の統合により引き続き圧力を受けています。

- 住宅ストックの老朽化と気候変動による屋根葺き替えの波:2024年、米国の住宅ストックの平均築年数は40年を超えました。NOAA(米国海洋大気庁)は2023年に28件の10億ドル規模の災害を記録しており、これが葺き替え需要を牽引しています。オーウェンズ・コーニング社は、この需要に応えるため、2025年2月に600万平方フィートの生産能力を持つプラットビル工場の建設を発表しました。

- エネルギー規制とクールルーフィングの義務化がプレミアム製品の普及を加速:2026年に施行されるカリフォルニア州タイトル24では、SRI準拠の屋根材が義務付けられます。2024年版IECCの反射率に関する規定の採用により、CRRC認定のシングル、TPO、金属屋根システムの需要が拡大しています。

- アジア太平洋地域の建設規模と政府の住宅プログラム:インドの「PM Awas Yojana Urban 2.0」は1,000万戸の住宅建設を目標としており、屋根材の大量需要を生み出しています。中国の都市化は、防水シートや金属屋根の採用を後押ししています。キングスパンは2024年9月、PVC生産能力を拡大するため、IB Roof Systemsを買収しました。

地域別分析

屋根材市場は、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカの40カ国以上を対象に分析されています。本レポートの全文では、建設活動、エネルギー基準適合への投資、住宅プログラムの規模、および高級建材の採用動向に基づき、地域別の市場魅力度分析も提供しています。

アジア太平洋地域の屋根材市場分析

アジア太平洋地域は、住宅プログラム、都市部の商業施設の拡大、およびグリーンビルディングへの改修に牽引され、最も急速に成長している屋根材市場です。同地域では、多国籍の高級サプライヤーと、コスト重視の住宅需要に応える国内メーカーとのバランスが取れています。

- インド:2036年まで年平均成長率(CAGR)8.8%で需要が拡大すると予測されています。「PM Awas Yojana Urban 2.0」は1,000万戸の住宅建設を目標としており、大規模な屋根材調達サイクルを生み出しています。農村住宅計画は需要をさらに拡大させ、金属製および繊維セメント製シートを好む傾向にあります。BISによるIS 2718の改訂により、品質基準が引き上げられています。PLI(生産連動型インセンティブ)制度下での産業成長が、工場用屋根材の需要を押し上げています。

- 中国: 2036年まで年平均成長率(CAGR)6.8%で需要が拡大すると予測されています。第3層および第4層都市における都市化が、商業用屋根材の成長を支えています。2025年からのグリーンビルディング基準により、省エネ型の屋根材が義務付けられます。国内メーカーは、カラーコーティングおよび断熱金属システムへの移行を進めています。

FACT.MRのアジア太平洋地域における調査範囲には、中国、日本、韓国、インド、オーストラリア、ニュージーランド、ASEAN、およびその他のアジア太平洋地域が含まれており、住宅建設のパイプラインやグリーンコードの採用状況を分析しています。

ラテンアメリカ屋根材市場分析

ラテンアメリカでは、住宅投資、インフラ整備事業、および気候変動に強い屋根材の採用により市場が拡大しています。ブラジルが地域需要を牽引しています。

- ブラジル: 2036年までの年間平均成長率(CAGR)は7.0%と予測されています。「Novo PAC」および「Minha Casa Minha Vida」が、計画的な住宅調達を推進しています。手頃な価格の住宅では、繊維セメント、セラミックタイル、金属が主流です。暴風雨の被害リスクが高まっていることから、耐衝撃性金属屋根材の採用が進んでいます。工業地帯の成長が、大型金属屋根および膜屋根の需要を支えています。

FACT.MRのラテンアメリカ調査対象地域には、ブラジル、チリ、エクアドル、およびその他のラテンアメリカ諸国が含まれており、住宅建設のパイプラインや気候変動に伴う改修需要を分析しています。

欧州の屋根材市場分析

欧州は、2024年のEPBD改正法に基づき、持続可能でエネルギー効率の高い屋根材に関する規制において主導的な役割を果たしています。高級メーカー各社は、認証取得と循環型経済への取り組みで競争を繰り広げています。

- ドイツ:2036年まで年平均成長率(CAGR)4.5%で需要が拡大すると予測されています。改正されたGEG(ドイツエネルギー法)により、屋根のエネルギー基準が強化されています。KfW(ドイツ復興金融公庫)が支援する改修補助金により、プレミアムシステムの更新が促進されています。Braas Monier社は、太陽光発電対応タイルシステムにおいて引き続き強みを発揮しています。

- フランス:2036年まで年平均成長率(CAGR)4.2%で需要が拡大すると予測されています。RE2020のライフサイクル炭素排出規制により、カーボンフットプリントの低い屋根材が優遇されています。MaPrimeRénov’の補助金により、改修需要が加速しています。集合住宅建設において、平屋根用防水シートの採用が増加しています。

FACT.MRの欧州調査範囲は、ドイツ、フランス、英国、ノルウェー、スペイン、オランダ、北欧諸国、およびその他の欧州諸国に及び、EPBDのスケジュールや改修インセンティブを追跡しています。

北米屋根材市場分析

北米は最大の屋根材市場であり、アスファルトシングルと堅調な単層シート商業部門が主流です。交換需要が成長の主要な原動力となっています。

- 米国:需要は2036年まで年平均成長率(CAGR)5.2%で拡大すると予測されています。住宅ストックの老朽化と頻発する気候災害が、屋根の張り替え需要を支えています。「Title 24」および2024年版IECCの採用により、反射型屋根材が義務付けられています。2032年までのIRA税額控除により、ENERGY STAR対応の屋根改修が加速しています。

FACT.MRの北米調査範囲には、米国、カナダ、メキシコが含まれており、市場の集中度、建築基準の影響、および改修需要の要因を分析しています。

市場プレイヤー向けの競合分析

屋根材市場は競争が激しいものの、特定のセグメントに力が集中しています。北米では、アスファルトシングル市場をオーウェンズ・コーニング、GAF、サーティンティードの3大企業が支配しており、これら3社で米国の生産能力の大部分を占めています。これらの企業の規模、流通網、そして確立された施工業者ネットワークは、新規参入者にとって高い参入障壁となっています。同様の傾向は商業用シングルプライ・メンブレン市場にも見られ、カールスル、ファイアストン、GAFが主導しており、キングスパンは2024年にIBルーフ・システムズを買収した後、その地位を強化しています。対照的に、金属屋根や粘土瓦の市場は依然として地域ごとに細分化されており、強力な地元企業がグローバルブランドと競合しています。

市場リーダー間の差をますます広げているのは、単なる工場生産能力だけでなく、施工業者との関係や認定を受けたプレミアム製品ポートフォリオです。施工業者向けロイヤルティプログラム、技術トレーニング、延長保証制度は、持続的な販売チャネルの優位性を生み出しています。商業用屋根材市場では、長年にわたる施工実績と独自のシステム革新が、ブランド選好を強固なものにしています。断熱材、防水シート、金属システムを一体で提供する垂直統合型企業は、より高付加価値な建築外皮ソリューションを提供することが可能です。

大規模なデベロッパーは通常、価格交渉力を維持するために複数のサプライヤーを指定します。しかし、住宅用屋根の張り替え市場においては、請負業者のブランドへの忠誠心により、プレミアムセグメントにおける価格を理由とした他社への乗り換えが大幅に制限されています。

最近の動向

- 2025年2月、オーウェンズ・コーニングは、アラバマ州プラットビルに25万平方フィートの新しい屋根用シングル製造施設を建設する計画を発表しました。この4ラインのラミネーター工場は、年間約600万スクエアのラミネートシングルを生産する能力を持ち、2027年に生産開始を予定しています。

- 2024年9月、キングスパン・グループはIBルーフ・システムズの買収を完了し、このアイルランドのグループが米国のPVC単層屋根用シートの製造・販売に初めて参入することとなりました。これにより、北米における商業用屋根事業の拡大戦略に、確立された施工業者向けプラットフォームが加わることになります。

主要企業

-

- Owens Corning

- CertainTeed Corporation (Saint-Gobain)

- GAF Materials Corporation

- Kingspan Group

- Braas Monier Building Group

- IKO Industries Ltd.

- Carlisle Companies Incorporated

- Firestone Building Products Company

- TAMKO Building Products LLC

- Atlas Roofing Corporation

セグメント別屋根材市場

- 材質別:

- アスファルトシングル

- 金属屋根

- 粘土・コンクリート瓦

- スレート

- 単層膜

- その他

- 用途別:

- 勾配屋根

- 平屋根

- 曲面屋根

- 屋根の勾配別:

- 急勾配

- 緩勾配

- 施工方法別:

- 新規施工

- 改修・葺き替え

- 用途別:

- 住宅

- 商業

- 工業

- 流通チャネル別:

- 直販

- 販売代理店

- 施工業者

- 地域別:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- ノルウェー

- スペイン

- オランダ

- 北欧諸国

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋諸国

- ラテンアメリカ

- ブラジル

- チリ

- エクアドル

- その他のラテンアメリカ諸国

- 中東およびアフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- トルコ

- その他の中東およびアフリカ諸国

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と仮説

- 市場構造、シグナル、およびトレンドの要因

- ベンチマーキングおよび市場間比較

- 市場規模の算出、予測、および機会のマッピング

- 調査設計およびエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算説明資料および投資家向けブリーフィング

- 法定提出書類および規制当局への開示資料

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、アナリスト・ブリーフ

- カンファレンス・プロシーディングス、ウェビナー、セミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼性の高いメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクター別データベースおよびリファレンス・リポジトリ

- FMR社内の独自データベースおよび過去の市場データセット

- サブスクリプション・データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングからのインプット

- 追加のデスク調査情報源

- 専門家の意見およびフィールドワーク(一次データ)

- 主な手法

- 定性インタビューおよび専門家への意見聴取

- 定量調査および構造化データ収集

- ハイブリッドアプローチ

- 一次データが使用される理由

- フィールド調査手法

- インタビュー

- 調査

- フォーカスグループ

- 観察および現場調査

- ソーシャルおよびコミュニティとの交流

- 対象としたステークホルダー層

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発・イノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、データ・スチュワードシップ

- 研究倫理

- データの完全性と取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比(YoY)成長トレンド分析

- 絶対的な機会(ドル)分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測(素材タイプ別)

- はじめに / 主な調査結果

- 2021年から2025年までの素材タイプ別市場規模(百万米ドル)の分析

- 素材タイプ別、2026年から2036年までの現在および将来の市場規模(百万米ドル)の分析と予測

- アスファルトシングル

- 金属屋根

- 粘土・コンクリート瓦

- スレート

- 単層膜

- その他

- 素材タイプ別、2021年から2025年までのY対Y成長トレンド分析

- 素材タイプ別 絶対的市場機会分析(2026年~2036年)

- 用途別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- 用途別 過去市場規模(百万米ドル)分析(2021年~2025年)

- 用途別 現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 住宅

- 商業

- 産業

- 用途別 前年比成長トレンド分析、2021年から2025年

- 用途別 絶対的市場機会分析、2026年から2036年

- 地域別グローバル市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに

- 地域別過去市場規模(百万米ドル)分析(2021年~2025年)

- 地域別現在の市場規模(百万米ドル)分析および予測(2026年~2036年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年~2025年および2026年~2036年の予測(国別)

- 市場規模(過去値:百万米ドル)のトレンド分析:市場分類別、2021年~2025年

- 市場規模(百万米ドル)市場分類別予測、2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)およびトレンド分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- 東欧市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2021年~2025年および2026年~2036年の予測、国別

- 過去の市場規模(百万米ドル) (百万米ドル) 市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)予測:市場分類別、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去データ、単位:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(予測、単位:百万米ドル)、市場分類別、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他地域

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場規模(百万米ドル)の推移分析:市場分類別、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 素材タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 素材タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 素材タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 素材タイプ別

- 用途別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 素材タイプ別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析(2025年)

- 素材タイプ別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- 素材タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材タイプ別

- 最終用途別

- 競合分析

- 競合の詳細分析

- オーウェンズ・コーニング

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サーティンティード・コーポレーション(サンゴバン)

- GAFマテリアルズ・コーポレーション

- キングスパン・グループ

- ブラース・モニエ・ビルディング・グループ

- IKOインダストリーズ社

- カーライル・カンパニーズ社

- ファイアストン・ビルディング・プロダクツ社

- TAMKOビルディング・プロダクツ社

- アトラス・ルーフィング社

- オーウェンズ・コーニング

- 競合の詳細分析

- 前提条件および使用された略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年

- 表2:素材タイプ別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:最終用途別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表5:北米市場規模(百万米ドル)の予測(素材別、2021年~2036年)

- 表6:北米市場規模(百万米ドル)の予測(用途別、2021年~2036年)

- 表7:ラテンアメリカ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表8:ラテンアメリカ市場規模(百万米ドル)の予測(素材別、2021年~2036年)

- 表9:ラテンアメリカ市場規模(百万米ドル)の予測(用途別、2021年~2036年)

- 表10:西ヨーロッパ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表11:西ヨーロッパ市場規模(百万米ドル)の予測(素材別、2021年~2036年)

- 表12:西ヨーロッパ市場規模(百万米ドル)の予測(用途別、2021年~2036年)

- 表13:東ヨーロッパ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表14:東ヨーロッパ市場規模(百万米ドル)の予測(素材別、2021年~2036年)

- 表15:東ヨーロッパ市場規模(百万米ドル)の予測(用途別、2021年~2036年)

- 表16:東アジア市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表17:東アジア市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表18:東アジア市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表19:南アジア・太平洋市場規模(百万米ドル)の国別予測、2021年から2036年

- 表20:南アジア・太平洋地域の市場規模(百万米ドル)予測(素材別、2021年~2036年)

- 表21:南アジア・太平洋地域の市場規模(百万米ドル)予測(最終用途別、2021年~2036年)

- 表22:中東・アフリカ地域の市場規模(百万米ドル)予測(国別、2021年~2036年)

- 表23:中東・アフリカ市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表24:中東・アフリカ市場規模(百万米ドル)の用途別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)予測

- 図3:2026年および2036年の素材タイプ別世界市場シェアおよびBPS分析

- 図4:2026年から2036年までの素材タイプ別世界市場のY対Y成長率比較

- 図5:素材タイプ別世界市場の魅力度分析

- 図6:最終用途別世界市場規模シェアおよびBPS分析(2026年および2036年)

- 図7:最終用途別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図8:用途別世界市場の魅力度分析

- 図9:地域別世界市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)

- 図10:地域別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図11:地域別世界市場の魅力度分析

- 図12:北米市場の増分ドル機会(2026年~2036年)

- 図13:ラテンアメリカ市場の増分ドル機会(2026年~2036年)

- 図14:西ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図15:東ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図16:東アジア市場の追加収益機会(2026年~2036年)

- 図17:南アジア・太平洋市場の追加収益機会(2026年~2036年)

- 図18:中東・アフリカ市場の追加収益機会(2026年~2036年)

- 図19:北米市場の国別市場シェアおよびBPS分析(2026年および2036年)

- 図20:北米市場の素材タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図21:北米市場の素材タイプ別Y対Y成長率比較(2026年から2036年)

- 図22:素材タイプ別北米市場の魅力度分析

- 図23:最終用途別北米市場シェアおよびBPS分析(2026年および2036年)

- 図24:最終用途別北米市場のY-to-Y成長率比較(2026年~2036年)

- 図25:最終用途別北米市場の魅力度分析

- 図26:国別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図27:素材タイプ別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図28:ラテンアメリカ市場における素材タイプ別の2026年から2036年までのYtoY成長率比較

- 図29:ラテンアメリカ市場における素材タイプ別の市場魅力度分析

- 図30:ラテンアメリカ市場における最終用途別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図31:ラテンアメリカ市場における最終用途別のYtoY成長率比較(2026年~2036年)

- 図32:ラテンアメリカ市場における最終用途別の市場魅力度分析

- 図33:西ヨーロッパ市場における国別の市場シェアおよびBPS分析(2026年および2036年)

- 図34:西ヨーロッパ市場における素材タイプ別の市場シェアおよびBPS分析(2026年および2036年)

- 図35:西ヨーロッパ市場における素材タイプ別のYtoY成長率比較(2026年から2036年)

- 図36:西ヨーロッパ市場の魅力度分析(素材タイプ別)

- 図37:西ヨーロッパ市場の価値シェアおよびBPS分析(最終用途別、2026年および2036年)

- 図38:西ヨーロッパ市場のY-to-Y成長率比較(最終用途別、2026年から2036年)

- 図39:西ヨーロッパ市場の魅力度分析(最終用途別)

- 図40:東ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図41:東ヨーロッパ市場における素材タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図42:東ヨーロッパ市場における素材タイプ別YtoY成長率比較(2026年から2036年)

- 図43:東欧市場の魅力度分析(素材タイプ別)

- 図44:東欧市場の価値シェアおよびBPS分析(最終用途別、2026年および2036年)

- 図45:東欧市場のYtoY成長率比較(最終用途別、2026年から2036年)

- 図46: 東欧市場の魅力度分析(最終用途別)

- 図47:東アジア市場の価値シェアおよびBPS分析(国別、2026年および2036年)

- 図48:東アジア市場の価値シェアおよびBPS分析(素材タイプ別、2026年および2036年)

- 図49:東アジア市場のYからOへの成長比較(素材タイプ別、2026年から2036年)

- 図50:東アジア市場の魅力度分析(素材タイプ別)

- 図51:東アジア市場の価値シェアおよびBPS分析(最終用途別、2026年および2036年)

- 図52:東アジア市場のYtoY成長率比較(最終用途別、2026年から2036年)

- 図53:東アジア市場の魅力度分析(最終用途別)

- 図54:南アジア・太平洋地域の市場価値シェアおよびBPS分析(国別、2026年および2036年)

- 図55:南アジア・太平洋地域の市場価値シェアおよびBPS分析(素材タイプ別、2026年および2036年)

- 図56:南アジア・太平洋地域の市場YtoOtoY成長率比較(素材タイプ別、2026年から2036年)

- 図57:南アジア・太平洋地域の市場魅力度分析(素材タイプ別)

- 図58:南アジア・太平洋地域の市場シェアおよびBPS分析(最終用途別、2026年および2036年)

- 図59:南アジア・太平洋地域の市場成長率比較(Y対Y、最終用途別、2026年から2036年)

- 図60:南アジア・太平洋地域の市場魅力度分析(最終用途別)

- 図61:中東・アフリカ地域の市場価値シェアおよびBPS分析(国別、2026年および2036年)

- 図62:中東・アフリカ地域の市場価値シェアおよびBPS分析(素材タイプ別、2026年および2036年)

- 図63:中東・アフリカ市場における素材タイプ別の前年比成長率比較(2026年~2036年)

- 図64:中東・アフリカ市場における素材タイプ別の市場魅力度分析

- 図65:中東・アフリカ市場における最終用途別の市場シェアおよびBPS分析(2026年および2036年)

- 図66:中東・アフリカ市場における最終用途別の前年比成長率比較(2026年~2036年)

- 図67:中東・アフリカ市場における最終用途別の市場魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析