❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

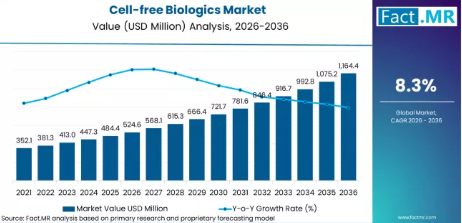

2025年、無細胞バイオロジクス市場の規模は4億9,000万米ドルでした。Fact.MRの分析によると、無細胞バイオロジクスの需要は2026年には5億3,000万米ドル、2036年までに11億6,000万米ドルに拡大すると推定されています。Fact.MRは、予測期間中の年平均成長率(CAGR)を8.3%と予測しています。

2026年から2036年までの絶対的なドルベースの成長額は6億3,000万米ドルとなります。これは、変革的な規模拡大というよりは着実な漸進的拡大を表しており、イノベーションや現地生産への投資に牽引された無細胞バイオロジクスの持続的な採用を反映している一方で、規制遵守コスト、償還価格の抑制、および従来のバイオロジクスやバイオシミラーからの競争圧力によって抑制されていることを示しています。

アムジェン社の会長兼最高経営責任者であるロバート・A・ブラッドウェイ氏は、米国の医薬品価格改革に関して次のように述べています。「私たちは、患者さんのためのイノベーションへの投資を継続しつつ、医薬品をより手頃な価格で入手しやすくするための取り組みを支持します。

インド(10.0%)が、製造インセンティブとバイオ医薬品の生産能力拡大に牽引され、成長をリードしています。これに続き、償還範囲の拡大と病院の調達規模を背景に中国(8.7%)、ビジョン2030に基づく現地化に支えられたサウジアラビア(8.4%)、体系的なNHS(国民保健サービス)の委託体制を持つ英国(8.1%)、そして安定した国民保険制度の下にある日本(7.8%)が続き、 一方、米国(7.5%)、フランス(7.6%)、ドイツ(6.7%)は、主に更新需要を生み出す成熟市場であり、価格交渉、HTA(医療技術評価)による精査、および償還制度に連動したコスト抑制によって構造的な制約を受けています。

無細胞バイオロジクス市場の定義

無細胞バイオロジクス市場とは、最終製造段階で生きた細胞を使用せずに製造される、生物由来の治療用製品の生産および商業化を指します。これらのバイオロジクスは、全細胞システムに依存する代わりに、抽出された細胞内機構を利用してタンパク質、酵素、抗体、またはその他の治療用分子を生産する無細胞発現プラットフォームを用いて合成されます。その主な機能は、医療で使用される複雑な生物学的化合物の、より迅速で、制御された、かつスケーラブルな生産を可能にすることです。主な最終用途は医薬品分野であり、特に、精度、純度、迅速な製造が不可欠なワクチン、モノクローナル抗体、治療用タンパク質、および先進的な生物学的治療法の開発に用いられます。

市場範囲

本レポートでは、無細胞バイオロジクス市場について、過去の基準年、当年の推計値、および2036年までの予測を含む、詳細な世界および地域別の市場規模推計を提供しています。製品タイプ、用途、エンドユーザー別のセグメント分析に加え、国別の内訳も含まれています。また、価格動向、規制の影響、競争環境、生産能力の拡大、貿易フローの動向についても検証し、包括的な業界見通しを提示しています。

市場の除外範囲

本レポートの範囲からは、従来の細胞ベースのバイオロジクス製造システム、生細胞療法、遺伝子治療、および細胞療法製品(無細胞発現プラットフォームに直接関連する場合を除く)は除外されています。また、ブランド注射剤、プレフィルドシリンジ、小売用ワクチンパックなどの下流工程における完成医薬品製剤も除外されています。本レポートは、契約臨床研究サービスやバイオロジクスの流通ロジスティクスには言及せず、無細胞バイオロジクス生産プラットフォームおよびその直接的な治療・産業用途に厳密に焦点を当てています。

調査方法

- 一次調査:主要地域におけるバイオ医薬品メーカー、無細胞プラットフォーム開発企業、受託開発製造機関(CDMO)、規制コンサルタント、および病院調達担当者の幹部を対象に、詳細なインタビューを実施しました。

- デスクリサーチ:本調査では、年次報告書、決算説明会の議事録、規制当局の刊行物、償還データベース、政府調達記録、および2023年以降に発行された検証済みの企業プレスリリースを活用しています。

- 市場規模の算出と予測:企業レベルのデータに基づくボトムアップ型の売上集計と、各国のバイオ医薬品支出ベンチマークを用いたトップダウン型の検証を組み合わせたハイブリッドモデルを採用し、市場規模を推定するとともに、2036年までの成長を予測しました。

- データの検証と更新サイクル:調査結果は、一次インタビュー、財務開示情報、規制データの三者検証を通じて相互に照合されており、主要な政策変更、決算発表、生産能力拡大の発表に合わせて定期的に更新されます。

推進要因、制約要因、および機会

Fact.MRのアナリストは、無細胞バイオロジクス市場が完全に成熟しているわけではなく、ニッチな研究主導の導入段階から初期段階の商業規模へと移行する構造的な過渡期にあると指摘しています。現在の市場評価は、先進的なバイオロジクスに対する規制当局の承認、高付加価値治療薬に対する償還枠組みの拡大、および地域に根差したバイオ製造能力への戦略的投資が相まって形成されたものです。市場規模が現状のレベルにあるのは、医療システムにおいて、複雑なバイオ医薬品向けの迅速かつ柔軟な生産プラットフォームがますます優先される一方で、コスト抑制や厳格なコンプライアンス要件とのバランスを保ち、その加速を抑制しているためです。

無細胞バイオロジクス市場における中核的な変化は、従来の大規模な細胞ベースの生産システムから、スピードと精度を重視して設計された、柔軟で小ロット対応の無細胞発現プラットフォームへの移行にあります。バイオシミラーの競争や集中調達により利益率が圧迫されている標準化された大量生産型のバイオロジクス製造インフラに対する需要は、鈍化しています。成長が見られるのは、迅速なタンパク質合成、個別化治療、そして生産までの時間が極めて重要な高度な研究開発パイプラインといった、特殊な用途です。これらの次世代プラットフォームは単位当たりのコストが高くなりますが、生産量は少なく、ニッチな適応症に対応しています。したがって、収益の伸びは、大衆市場への拡大というよりは、高付加価値の製品への構成比の変化を反映しており、従来のセグメントにおける価格圧力によって一部相殺されています。

- 規制の加速: 迅速化および適応型の規制プロセスが、先進的なバイオ医薬品の商業化スケジュールを再構築しています。例えば、米国食品医薬品局(FDA)の「バイオシミラー・アクション・プラン」や、進化を続ける相互交換性に関するガイダンスは、代替バイオ医薬品プラットフォームの参入障壁を下げると同時に、証拠基準を厳格化しています。この二重の効果により、競争の激化が進む一方で、無細胞システムなどの新しい生産技術の正当性も認められるようになっています。

- 製造の現地化:各国政府は、サプライチェーンへの依存度を低減するため、国内でのバイオ医薬品生産を積極的に奨励しています。「ビジョン2030」を掲げるサウジアラビアや、生産連動型インセンティブ制度を導入するインドなどの市場において、現地化政策は先進的なバイオ製造インフラへの設備投資を促進しており、柔軟な無細胞プラットフォームの採用を直接的に後押ししています。

- 償還コストの圧力: 米国や欧州の成熟した医療制度では、価値に基づく価格設定や医療技術評価の精査が強化されています。中央集権的な交渉や病院の入札制度により、標準化されたバイオ医薬品の利益率は圧迫されており、メーカーは、販売量は少ないもののプレミアム価格設定が依然として正当化できる、差別化された高付加価値の用途へと向かっています。

セグメント分析

製品タイプ別セルフリー生物製剤市場分析

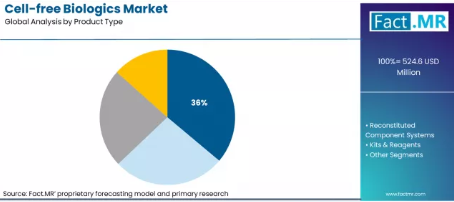

- 市場概要: Fact.MRのセルフリー生物製剤市場レポートによると、2025年にはセルフリー・ライセート・システムの消費量が34%のシェアを占めると推定されています。このサブセグメントが支配的なのは、ライセートベースのプラットフォームが、完全再構成システムと比較して開発期間を短縮する、すぐに使用可能なスケーラブルなソリューションを提供するためです。購入者、特にバイオ医薬品の研究開発チームにとって、これらはセットアップの複雑さを軽減し、反復サイクルを短縮することで、迅速なタンパク質発現という課題を解決し、創薬からパイロットスケール生産への移行を加速させます。

- 最近の進展:

- 生産能力の拡大:2023年、アムジェン社は、先進的バイオ医薬品の国内生産能力を増強するため、オハイオ州のバイオ医薬品製造施設に5億5,000万米ドルを投じて拡張を行うと発表しました[2]。この投資は、迅速なスケールアップとモジュール式展開が不可欠な無細胞システムを含む、柔軟な生産プラットフォームをサポートできる、地域密着型で高効率な製造インフラへの戦略的な推進を強調するものです。

- プラットフォームの革新:2023年、Sutro Biopharma, Inc.は年次報告書において、同社の無細胞タンパク質合成プラットフォームの継続的な進歩を強調し、精度が向上した部位特異的抗体薬物複合体(ADC)を生成する能力を強調しました[3]。これは、従来の細胞ベースの手法では容易に実現できなかった構造のカスタマイズを可能にする、次世代バイオロジクスをセルフリーシステムがどのように実現しているかを示しています。

- サプライチェーンのレジリエンス:2024年、サーモフィッシャーサイエンティフィック社は、北米およびアジア全域におけるバイオ製造能力の拡充を理由に、バイオ生産用消耗品およびシングルユース技術に対する需要が持続していると報告しました[4]。これは、物流リスクを低減し、無細胞技術に適合した分散型製造モデルを支援する、柔軟でモジュール式の生産エコシステムへの業界全体の移行を反映しています。

用途別無細胞バイオロジクス市場分析

- 市場の概要: Fact.MRの無細胞バイオロジクス市場レポートによると、2025年には治療用タンパク質創薬分野の消費が38%のシェアを占めると推定されています。このサブセグメントが主導的な地位を占める理由は、セルフリープラットフォームが、細胞培養システムに伴う時間的制約や変動性なしに、複雑なタンパク質の迅速なスクリーニングと最適化を可能にするためです。購入者、特にバイオ医薬品の研究開発チームにとって、これは初期段階の発見プロセスの期間短縮という重要な課題を解決すると同時に、タンパク質の発現および修飾の精度を向上させます。

- 需要の推進要因:

- 先進的バイオロジクスに対する規制面の支援:米国FDAやEMAなどの規制当局による迅速承認プロセスや、バイオシミラーに関するより明確なガイダンスにより、革新的なバイオロジクス・プラットフォームの市場参入が促進されており、間接的にセルフリー・システムのような、より迅速で柔軟な生産技術の採用を後押ししています。

- バイオ製造の現地化イニシアチブ:インドやサウジアラビアなどの市場における、国内のバイオ医薬品製造能力の促進を図る国家政策が、モジュール式かつ拡張可能な生産プラットフォームへの設備投資を牽引しており、無細胞技術に対する構造的な需要を生み出しています。

- 研究開発の加速化への圧力:バイオ医薬品企業は、創薬および開発のタイムラインを短縮するよう、ますます強い圧力に直面しています。無細胞システムは、迅速なタンパク質発現とプロトタイピングを可能にし、反復サイクルを短縮することで、研究から臨床開発への移行を加速させます。

地域別分析

本市場分析は、南アジア・太平洋、中東・アフリカ、北米、ラテンアメリカ、西ヨーロッパ、および東ヨーロッパを含む主要なグローバル地域を対象としています。地域別にセグメント化されており、各地域の具体的な市場動向が示されています。完全版レポートでは、詳細な市場魅力度分析を提供しています。

インド:インドにおける無細胞バイオロジクスの需要は、2036年まで年平均成長率(CAGR)10.0%で増加すると予測されています。この成長は、バイオ製造のスケールアップに焦点を当てた、最近の規制および産業政策の勢いに支えられています。2023年8月、中央医薬品標準管理機構(CDSCO)は、生物製剤製造施設向けの改訂されたスケジュールM適正製造基準(GMP)要件に準拠した改訂ガイダンスを通知し、品質コンプライアンスを強化するとともに、生物製剤工場の近代化を促進しました。2023年7月、インド政府は医薬品(原薬およびバイオ医薬品セグメントを含む複雑なジェネリック医薬品)向けの生産連動型インセンティブ(PLI)スキームを運用開始し、医薬品局が支給額に連動した製造コミットメントを監視しています。

中国:中国における非細胞性バイオ医薬品の需要は、2036年まで年平均成長率(CAGR)8.7%で増加すると予測されています。市場の成長は、保険償還範囲の拡大と国内製造規模の拡大を反映したものです。2023年12月、国家医療保障局(NHSA)は年次「国家保険薬品リスト(NRDL)」の更新を完了し、複数の革新的なバイオ医薬品を追加するとともに、省立病院における保険適用範囲を拡大しました。2023年から2024年にかけて、NHSAの調整のもと、いくつかの省において選定されたバイオ医薬品を対象とした集中型数量ベース調達(VBP)が実施され、価格の適正化を推進するとともに、公立病院を通じた患者のアクセスを拡大しました。供給面では、WuXi Biologicsが2023年年次報告書で、江蘇省および広東省における大規模なバイオ医薬品製造能力の継続的な拡大を明らかにしました。これには、組換えおよび無細胞発現プラットフォームをサポートする施設が含まれます。VBPメカニズムが利益率に圧力をかける一方で、中国の病院中心の償還範囲拡大が、量主導型の成長を支えています。

日本:日本における無細胞バイオ医薬品の需要は、2036年まで年平均成長率(CAGR)7.8%で増加すると予測されています。その普及は、保険償還制度の見直しと産業投資によって左右されます。2024年4月、厚生労働省は定期的な国民健康保険(NHI)薬価改定を実施し、市場拡大に伴う再価格設定ルールおよび費用対効果評価に基づき、バイオ医薬品の価格を調整しました。2023年には、厚生労働省は費用対効果評価の実施指針を更新し、高額な償還を求める高コストなバイオ医薬品に対する医療経済評価を強化しました。投資面では、武田薬品工業が2023年の有価証券報告書において、次世代バイオ医薬品向けの先進的な生産ラインを含め、日本国内のバイオ医薬品製造能力を拡大したと報告しました。

サウジアラビア:サウジアラビアにおける無細胞バイオ医薬品の需要は、2036年まで年平均成長率(CAGR)8.4%で増加すると予測されています。この成長は、「ビジョン2030」に基づく規制の近代化および集中調達と関連しています。2023年、サウジアラビア食品医薬品局(SFDA)は、国際的な比較基準に準拠したバイオシミラーの評価および医薬品安全性監視に関する最新ガイドラインを発表し、先進的なバイオ医薬品の承認プロセスを強化しました。2023年から2024年にかけての入札サイクルにおいて、国立統一調達公社(NUPCO)は、保健省傘下の病院向けバイオ医薬品の全国的な調達を一元化し、集約された購買力を活用して供給契約を確保しました。2023年11月、公共投資基金(PIF)が支援するバイオ医薬品プラットフォームであるLiferaは、国内での生物学的製剤製造の現地化に向けた投資を発表しました。入札主導の価格設定により利益率は制限されていますが、国内生産へのインセンティブや公立病院インフラの拡充が、持続的な需要の伸びを牽引しています。

イギリス:イギリスにおける無細胞生物学的製剤の需要は、2036年まで年平均成長率(CAGR)8.1%で増加すると予測されています。市場の拡大は、体系化されたNHSの償還制度およびライフサイエンス投資政策を反映しています。2023年、NHSイングランドは、統合ケアシステム(ICS)全体でのバイオシミラーおよび費用対効果の高いバイオ医薬品の導入を促進する委託枠組みを更新し、集中調達による影響力を強化しました。2024年1月、国立医療・介護優秀性研究所(NICE)は、医療技術評価マニュアルの更新を実施し、先進的なバイオ医薬品へのアクセス決定に影響を与える重症度修正係数および費用対効果の閾値を精緻化しました。産業の生産能力拡大は引き続き活発です。アストラゼネカは2023年11月、生物学的製剤の生産能力を含む英国における製造事業への大規模な投資を発表しました。HTA(医療技術評価)による精査が予算の規律を維持する一方で、NHSの安定した需要が予測可能な長期的な成長を支えています。

米国:米国における無細胞生物学的製剤の需要は、2036年まで年平均成長率(CAGR)7.5%で増加すると予測されています。この成長は、連邦政府による価格改革と国内製造の拡大によって形作られています。2023年9月、米国保健社会福祉省(HHS)は、インフレ抑制法に基づきメディケアの価格交渉対象となる医薬品の最初のリストを発表し、特定の高額バイオ医薬品に対する長期的な価格監視の開始を示唆しました。2023年、米国食品医薬品局(FDA)は、更新されたバイオシミラーの相互交換性に関するガイダンスの実施を継続し、コスト競争力のあるバイオ医薬品の市場参入を促進しました。供給面では、アムジェン社が2023年、オハイオ州およびノースカロライナ州における先進的な生産施設を含む、数十億ドル規模の米国バイオ医薬品製造拠点の拡張を発表しました。メディケアによる価格交渉が価格面での圧力をもたらす一方で、大規模な国内投資と民間保険者による給付が販売量の成長を支えています。

ドイツ:ドイツにおける非細胞性バイオ医薬品の需要は、2036年まで年平均成長率(CAGR)6.7%で増加すると予測されています。市場の拡大は、依然としてベネフィット評価および法定健康保険の動向に左右されます。2023年から2024年にかけて、連邦合同委員会(G-BA)は、AMNOG枠組みに基づき、新規承認されたバイオ医薬品に対する早期ベネフィット評価を継続し、法定健康保険(SHI)制度内での償還水準を決定しました。2023年、ドイツでは専門治療の資金調達構造に影響を与える病院改革法案の議論が進められ、間接的に高コストなバイオ医薬品の導入に影響を及ぼしました。産業界においては、ベーリンガーインゲルハイム社が2023年の年次報告書で、ドイツにおけるバイオ医薬品製造インフラへの継続的な投資を報告しました。AMNOGによる価格交渉がプレミアム価格の実現を制限しているものの、ドイツの強力なSHIによる給付範囲と国内生産基盤が、2036年まで安定した需要を支えています。

Fact.MRによるアジア太平洋地域のセルフリーバイオロジクス市場分析は、インド、中国、日本、サウジアラビアを含む国別の評価で構成されています。読者の皆様は、規制動向、償還枠組み、調達モデル、製造投資、競争環境、および2036年までの長期成長予測に関する詳細な洞察を得ることができます。

競争環境

セルフリーバイオロジクス市場は統合が進んでいるのか、それともイノベーション主導なのか?

セルフリー・バイオロジクス市場は、少数のグローバルなライフサイエンス企業と、専門的なバイオテクノロジー・ツール・プロバイダーの層によって支配される、適度に集中した構造を示しています。主要な多国籍企業は、特にキット、試薬、および高度なタンパク質発現システムにおいて、世界の売上高の推定45~55%のシェアを総じて占めています。小規模な企業はニッチな研究用途で競争していますが、規模の経済とグローバルな流通ネットワークは、確立されたサプライヤーに有利に働いています。主な競争要因は技術的性能、具体的にはタンパク質の収量、スケーラビリティ、反応効率、再現性であり、次いで規制面での信頼性や下流の分析ワークフローとの統合性が挙げられます。

サーモフィッシャーサイエンティフィック、メルクKGaA、ダナハー・コーポレーションといった企業は、試薬、機器、分析プラットフォームにわたる垂直統合により構造的な優位性を有しています。これらの企業の独自技術、世界的な製造拠点、確立された規制遵守体制が、高い参入障壁を形成しています。幅広い製品ポートフォリオにより、バンドル提供が可能となり、顧客の切り替えコストが高まります。さらに、製薬企業や研究機関との長期供給契約は、収益の安定性を確保し、特に臨床および産業用バイオ医薬品開発において、エコシステムへのロックインを強化します。

購入者の行動は、リスク軽減と技術的検証を特徴としています。大手バイオ医薬品企業は、供給の継続性を管理し、依存度を低減するために、重要な試薬を複数社から調達したり、承認済みサプライヤーリストを維持したりすることがよくあります。戦略的調達チームは、数量ベースの契約を交渉し、性能保証を求めます。しかし、バイオ医薬品の製造は試薬の品質やシステムの再現性に敏感であるため、サプライヤーの切り替えには多額のコストがかかり、業務に支障をきたす可能性があります。その結果、検証済みの高性能プラットフォームを提供するサプライヤーは、ある程度の価格決定力を維持しています。とはいえ、大口顧客は規模の経済や競争入札を通じて影響力を行使できるため、価格動向はサプライヤー優位ではなく、全体的に均衡が保たれています。

最近の業界動向

サーモフィッシャーサイエンティフィック、Olink Holding ABの買収を完了 – 2024年7月:サーモフィッシャーサイエンティフィックは、次世代プロテオミクスおよびタンパク質分析ソリューションのプロバイダーであるOlink Holding ABの買収を完了し、バイオ医薬品および先端研究ツール分野における能力を拡大しました。

サーモフィッシャーサイエンティフィック、インドにバイオプロセス&デザインセンターを開設 – 2025年11月:サーモフィッシャーサイエンティフィックは、ハイデラバードに新たなバイオプロセス&デザインセンター(カスタマーエクスペリエンス&バイオプロセスデザインセンター)を開設し、大規模な施設投資を通じて、現地のバイオロジクスおよびバイオプロセス支援インフラを強化しました。

メルクKGaAとBioNTech、無細胞製造における提携を拡大 – 2024年9月: メルクKGaAは、タンパク質生産ワークフローと次世代バイオロジクス開発の加速を目指し、無細胞バイオ製造プラットフォームを推進するため、BioNTechとの戦略的提携を発表しました。

無細胞バイオロジクス市場の主要企業

- Thermo Fisher Scientific

- Takara Bio

- Promega Corporation

- New England Biolabs (NEB)

- Merck KGaA

- Sutro Biopharma

- LenioBio

無細胞バイオロジクス市場の主要セグメント

- 製品タイプ別:

- 無細胞ライセートシステム

- 再構成成分システム

- キットおよび試薬

- 消耗品

- 機器および自動化プラットフォーム

- サービス

- 技術プラットフォーム別:

- 原核生物無細胞システム

- 真核生物無細胞システム

- 哺乳類無細胞システム

- PURE再構成システム

- 改変または強化ライセートシステム

- 用途別:

- 治療用タンパク質の発見

- ワクチン抗原の開発

- 酵素工学

- 合成生物学および経路プロトタイピング

- 診断試薬の開発

- mRNA翻訳およびスクリーニング

- ハイスループットスクリーニング

- 学術研究用途

- 産業用生体触媒

- 標的分子タイプ別:

- 単純な可溶性タンパク質

- 複雑なタンパク質

- 膜タンパク質

- 多サブユニットタンパク質複合体

- 翻訳後修飾タンパク質

- エンドユーザー別:

- バイオ医薬品企業

- バイオテクノロジー企業

- 受託研究機関

- 受託開発・製造機関

- 診断薬企業

- 学術・研究機関

- 産業用バイオテクノロジー企業

- スタートアップおよびインキュベーター

- 事業規模別:

- 研究・創薬規模

- 前臨床およびプロセス開発規模

- パイロットスケール生産

- 商業規模の生産

- 流通チャネル別:

- 直接販売

- 販売代理店

- オンライン販売プラットフォーム

- 戦略的提携

- ライセンス契約

- 品質グレード別:

- 研究用グレード

- 前臨床用グレード

- 臨床用グレード

- GMPグレード

- 地域:

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限

- 市場の背景

- 市場の動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ別予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比成長トレンド分析

- 絶対額ベースの機会分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測(製品タイプ別)

- はじめに / 主な調査結果

- 2021年から2025年までの製品タイプ別市場規模(百万米ドル)の分析

- 製品タイプ別、現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 無細胞ライセートシステム

- 再構成成分システム

- キットおよび試薬

- 消耗品

- 機器および自動化プラットフォーム

- サービス

- 製品タイプ別、Y→O→Y成長トレンド分析、2021年から2025年

- 製品タイプ別絶対市場規模(2026年~2036年)

- 技術プラットフォーム別世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- 技術プラットフォーム別過去市場規模(百万米ドル)分析(2021年~2025年)

- 技術プラットフォーム別 現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 原核生物無細胞システム

- 真核生物無細胞システム

- 哺乳類無細胞システム

- PURE再構成システム

- 改変または強化リサートシステム

- 技術プラットフォーム別 Y to o to Y 成長トレンド分析、2021年から2025年

- 技術プラットフォーム別 絶対的市場機会分析(2026年~2036年)

- 用途別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- 用途別 過去市場規模(百万米ドル)分析(2021年~2025年)

- 現在および将来の市場規模 (百万米ドル) 用途別分析および予測、2026年から2036年

- 治療用タンパク質の発見

- ワクチン抗原の開発

- 酵素工学

- 合成生物学および経路プロトタイピング

- 診断試薬の開発

- mRNA翻訳およびスクリーニング

- ハイスループットスクリーニング

- 学術研究用途

- 産業用生体触媒

- 2021年から2025年までの用途別Y対Y成長トレンド分析

- 2026年から2036年までの用途別絶対的市場機会分析

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測(標的分子タイプ別)

- 概要/主な調査結果

- 過去市場規模(百万米ドル)の分析:ターゲット分子タイプ別、2021年から2025年

- 現在および将来の市場規模(百万米ドル)の分析と予測:ターゲット分子タイプ別、2026年から2036年

- 単純可溶性タンパク質

- 複合タンパク質

- 膜タンパク質

- 多サブユニットタンパク質複合体

- 翻訳後修飾タンパク質

- 2021年から2025年までのターゲット分子タイプ別Y対o対Y成長トレンド分析

- 2026年から2036年までのターゲット分子タイプ別絶対的市場機会分析

- エンドユーザー別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- エンドユーザー別 2021年から2025年までの過去市場規模(百万米ドル)分析

- エンドユーザー別 2026年から2036年までの現在および将来の市場規模(百万米ドル)分析および予測

- バイオ医薬品企業

- バイオテクノロジー企業

- 委託研究機関(CRO)

- 委託開発・製造機関(CDMO)

- 診断薬企業

- 学術・研究機関

- 産業用バイオテクノロジー企業

- スタートアップおよびインキュベーター

- エンドユーザー別 Y to o to Y 成長トレンド分析(2021年~2025年)

- エンドユーザー別 絶対的市場機会分析(2026年~2036年)

- 事業規模別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 事業規模別 過去市場規模(百万米ドル)分析、2021年から2025年

- 事業規模別 現在および将来の市場規模(百万米ドル)分析および予測、2026年から2036年

- 研究・探索段階

- 前臨床およびプロセス開発段階

- パイロット生産

- 商業生産

- 2021年から2025年までの事業規模別Y対Y成長トレンド分析

- 2026年から2036年までの事業規模別絶対的市場機会分析

- 流通チャネル別 2021年から2025年の世界市場分析および2026年から2036年の予測

- はじめに / 主な調査結果

- 流通チャネル別 過去市場規模(百万米ドル)分析、2021年から2025年

- 流通チャネル別 現在および将来の市場規模(百万米ドル)分析および予測、2026年から2036年

- 直接販売

- 販売代理店

- オンライン販売プラットフォーム

- 戦略的提携

- ライセンス契約

- 2021年から2025年までの流通チャネル別YtoY成長トレンド分析

- 2026年から2036年までの流通チャネル別絶対的市場機会分析

- 地域別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年から2025年

- 地域別現在の市場規模(百万米ドル)分析および予測、2026年から2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の傾向分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 主なポイント

- ラテンアメリカ市場分析 2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 主なポイント

- 西ヨーロッパ市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の推移分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 主なポイント

- 東欧市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の推移分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 主なポイント

- 東アジア市場分析 2021年~2025年および2026年~2036年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年~2036年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋地域市場分析:2021年~2025年および2026年~2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の推移分析:2021年~2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年~2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他地域

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- 標的分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- 標的分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- 標的分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- チリ

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- 標的分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- ドイツ

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 英国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- インド

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品タイプ別

- 技術プラットフォーム別

- 用途別

- ターゲット分子タイプ別

- エンドユーザー別

- 事業規模別

- 流通チャネル別

- 競合分析

- 競合の詳細分析

- サーモフィッシャーサイエンティフィック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- タカラバイオ

- プロメガ・コーポレーション

- ニューイングランド・バイオラボ(NEB)

- メルクKGaA

- ストロ・バイオファーマ

- レニオバイオ

- セルフリー・サイエンシズ株式会社

- ダイセル・アーバー・バイオサイエンス

- バイオテックラビット

- イェナ・バイオサイエンス社

- キューブ・バイオテック

- ジーンコポエア

- クリエイティブ・バイオラボ

- バイオニア

- サーモフィッシャーサイエンティフィック

- 競合の詳細分析

- 前提条件および使用略語

- 調査方法論

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:製品タイプ別世界市場規模(百万米ドル)予測、2020年~2035年

- 表3:技術プラットフォーム別世界市場規模(百万米ドル)予測、2020年~2035年

- 表4:用途別世界市場規模(百万米ドル)予測、2020年~2035年

- 表5: 標的分子タイプ別世界市場規模(百万米ドル)予測、2020年~2035年

- 表6:エンドユーザー別世界市場規模(百万米ドル)予測、2020年~2035年

- 表7:事業規模別世界市場規模(百万米ドル)予測、2020年~2035年

- 表8:流通チャネル別世界市場規模(百万米ドル)予測、2020年~2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年~2035年

- 表10:製品タイプ別北米市場規模(百万米ドル)予測、2020年~2035年

- 表11:技術プラットフォーム別北米市場規模(百万米ドル)予測、2020年~2035年

- 表12:用途別北米市場規模(百万米ドル)予測、2020年~2035年

- 表13:2020年から2035年までの北米市場規模(百万米ドル)の予測(標的分子タイプ別)

- 表14:エンドユーザー別北米市場規模(百万米ドル)予測、2020年~2035年

- 表15:事業規模別北米市場規模(百万米ドル)予測、2020年~2035年

- 表16:北米市場規模(百万米ドル) 流通チャネル別市場規模予測(2020年~2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表18:製品タイプ別ラテンアメリカ市場規模(百万米ドル)予測、2020年~2035年

- 表19:技術プラットフォーム別ラテンアメリカ市場規模(百万米ドル)予測、2020年~2035年

- 表20:用途別ラテンアメリカ市場規模(百万米ドル)予測、2020年~2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)の予測(標的分子タイプ別、2020年~2035年)

- 表22:ラテンアメリカ市場規模(百万米ドル)の予測(エンドユーザー別、2020年~2035年)

- 表23:事業規模別ラテンアメリカ市場規模(百万米ドル)予測、2020年から2035年

- 表24:流通チャネル別ラテンアメリカ市場規模(百万米ドル)予測、2020年から2035年

- 表25:国別西ヨーロッパ市場規模(百万米ドル)予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(百万米ドル)の製品タイプ別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(百万米ドル)の技術プラットフォーム別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(百万米ドル)の用途別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(百万米ドル)の予測(標的分子タイプ別、2020年~2035年)

- 表30:西ヨーロッパ市場規模(百万米ドル)の予測(エンドユーザー別、2020年~2035年)

- 表31:西ヨーロッパ市場規模(百万米ドル)の事業規模別予測(2020年~2035年)

- 表32:西ヨーロッパ市場規模(百万米ドル)の販売チャネル別予測(2020年~2035年)

- 表33:東ヨーロッパ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表34:東ヨーロッパ市場規模(百万米ドル)の製品タイプ別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(百万米ドル)の技術プラットフォーム別予測、2020年から2035年

- 表36:東欧市場規模(百万米ドル)の用途別予測、2020年から2035年

- 表37:東欧市場規模(百万米ドル)の標的分子タイプ別予測、2020年から2035年

- 表38:東欧市場規模(百万米ドル) エンドユーザー別市場規模予測(2020年~2035年)

- 表39:東欧市場規模(百万米ドル)の事業規模別予測(2020年~2035年)

- 表40:東欧市場規模(百万米ドル)の販売チャネル別予測(2020年~2035年)

- 表41:東アジア市場規模(百万米ドル) 国別予測、2020年から2035年

- 表42:東アジア市場規模(百万米ドル) 製品タイプ別予測、2020年から2035年

- 表43:東アジア市場規模(百万米ドル) 技術プラットフォーム別予測、2020年から2035年

- 表44:東アジア市場規模(百万米ドル)の用途別予測、2020年から2035年

- 表45:東アジア市場規模(百万米ドル)の予測(標的分子タイプ別、2020年~2035年)

- 表46:東アジア市場規模(百万米ドル)の予測(エンドユーザー別、2020年~2035年)

- 表47:東アジア市場規模(百万米ドル)の予測(事業規模別、2020年~2035年)

- 表48:流通チャネル別東アジア市場規模(百万米ドル)予測、2020年~2035年

- 表49:国別南アジア・太平洋市場規模(百万米ドル)予測、2020年~2035年

- 表50:製品タイプ別南アジア・太平洋市場規模(百万米ドル)予測、2020年~2035年

- 表51:2020年から2035年までの技術プラットフォーム別南アジア・太平洋地域の市場規模(百万米ドル)予測

- 表52:2020年から2035年までの用途別南アジア・太平洋地域の市場規模(百万米ドル)予測

- 表53:2020年から2035年までの標的分子タイプ別南アジア・太平洋地域の市場規模(百万米ドル) 対象分子タイプ別市場規模(百万米ドル)予測、2020年~2035年

- 表54:南アジア・太平洋地域の市場規模(百万米ドル)エンドユーザー別予測、2020年~2035年

- 表55:南アジア・太平洋地域の市場規模 (百万米ドル)事業規模別予測、2020年から2035年

- 表56:南アジア・太平洋地域の市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表57:中東・アフリカ地域の市場規模(百万米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカの市場規模(百万米ドル)、製品タイプ別予測、2020年~2035年

- 表59:中東・アフリカの市場規模(百万米ドル)、技術プラットフォーム別予測、2020年~2035年

- 表60:中東・アフリカ市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表61:中東・アフリカ市場規模(百万米ドル)の標的分子タイプ別予測(2020年~2035年)

- 表62:中東・アフリカ市場規模(百万米ドル)のエンドユーザー別予測(2020年~2035年)

- 表63:中東・アフリカ市場規模(百万米ドル)の事業規模別予測(2020年~2035年)

- 表64:中東・アフリカ市場規模(百万米ドル)の販売チャネル別予測(2020年~2035年)

図一覧

- 図1:世界市場の価格分析

- 図2:世界市場規模(百万米ドル)の予測(2020年~2035年)

- 図3:製品タイプ別世界市場シェアおよびBPS分析(2025年および2035年)

- 図4:製品タイプ別世界市場の前年比成長率比較(2025年~2035年)

- 図5:製品タイプ別世界市場の魅力度分析

- 図6:技術プラットフォーム別世界市場シェアおよびBPS分析(2025年および2035年)

- 図7:技術プラットフォーム別世界市場の前年比成長率比較(2025年~2035年)

- 図8:技術プラットフォーム別世界市場の魅力度分析

- 図9:用途別世界市場のシェアおよびBPS分析(2025年および2035年)

- 図10:用途別世界市場の前年比成長率比較(2025年~2035年)

- 図11:用途別世界市場の魅力度分析

- 図12:標的分子タイプ別世界市場シェアおよびBPS分析(2025年および2035年)

- 図13:標的分子タイプ別世界市場の前年比成長率比較(2025年~2035年)

- 図14:ターゲット分子タイプ別世界市場の魅力度分析

- 図15:エンドユーザー別世界市場の価値シェアおよびBPS分析(2025年および2035年)

- 図16:エンドユーザー別世界市場の前年比成長率比較(2025年~2035年)

- 図17:エンドユーザー別世界市場の魅力度分析

- 図18:事業規模別世界市場シェアおよびBPS分析(2025年および2035年)

- 図19:事業規模別世界市場の前年比成長率比較(2025年から2035年)

- 図20:事業規模別世界市場の魅力度分析

- 図21:流通チャネル別世界市場シェアおよびBPS分析(2025年および2035年)

- 図22:流通チャネル別世界市場の前年比成長率比較(2025年~2035年)

- 図23:流通チャネル別世界市場の魅力度分析

- 図24:地域別グローバル市場規模(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図25:地域別グローバル市場の前年比成長率比較(2025年~2035年)

- 図26:地域別世界市場の魅力度分析

- 図27:北米市場の増分収益機会(2025年~2035年)

- 図28:ラテンアメリカ市場の増分収益機会(2025年~2035年)

- 図29: 西ヨーロッパ市場の増分収益機会(2025年~2035年)

- 図30:東ヨーロッパ市場の増分収益機会(2025年~2035年)

- 図31:東アジア市場の増分収益機会(2025年~2035年)

- 図32:南アジア・太平洋地域の市場における追加収益機会(2025年~2035年)

- 図33:中東・アフリカ地域の市場における追加収益機会(2025年~2035年)

- 図34:北米市場の国別市場シェアおよびBPS分析(2025年および2035年)

- 図35:北米市場における製品タイプ別市場シェアおよびBPS分析(2025年および2035年)

- 図36:北米市場における製品タイプ別前年比成長率の比較(2025年から2035年)

- 図37:北米市場における製品タイプ別の市場魅力度分析

- 図38:北米市場における技術プラットフォーム別の市場シェアおよびBPS分析(2025年および2035年)

- 図39:北米市場における技術プラットフォーム別の前年比成長率比較(2025年から2035年)

- 図40: 技術プラットフォーム別北米市場の魅力度分析

- 図41:用途別北米市場シェアおよびBPS分析(2025年および2035年)

- 図42:用途別北米市場の前年比成長率比較(2025年~2035年)

- 図43:用途別北米市場の魅力度分析

- 図44:北米市場におけるターゲット分子タイプ別の市場シェアおよびBPS分析(2025年および2035年)

- 図45:北米市場におけるターゲット分子タイプ別の前年比成長率比較(2025年から2035年)

- 図46:北米市場におけるターゲット分子タイプ別の市場魅力度分析

- 図47:エンドユーザー別北米市場シェアおよびBPS分析(2025年および2035年)

- 図48:エンドユーザー別北米市場の前年比成長率比較(2025年~2035年)

- 図49:エンドユーザー別北米市場の魅力度分析

- 図50:事業規模別北米市場シェアおよびBPS分析(2025年および2035年)

- 図51:事業規模別北米市場の前年比成長率比較(2025年から2035年)

- 図52:事業規模別北米市場の魅力度分析

- 図53:流通チャネル別北米市場の価値シェアおよびBPS分析(2025年および2035年)

- 図54:流通チャネル別北米市場の前年比成長率比較(2025年~2035年)

- 図55:流通チャネル別北米市場の魅力度分析

- 図56:国別ラテンアメリカ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図57: ラテンアメリカ市場:製品タイプ別市場シェアおよびBPS分析(2025年および2035年)

- 図58:ラテンアメリカ市場:製品タイプ別前年比成長率比較(2025年~2035年)

- 図59:ラテンアメリカ市場:製品タイプ別市場魅力度分析

- 図60:ラテンアメリカ市場における技術プラットフォーム別市場シェアおよびBPS分析(2025年および2035年)

- 図61:ラテンアメリカ市場における技術プラットフォーム別前年比成長率の比較(2025年から2035年)

- 図62:ラテンアメリカ市場における技術プラットフォーム別の市場魅力度分析

- 図63:ラテンアメリカ市場における用途別市場シェアおよびBPS分析(2025年および2035年)

- 図64:ラテンアメリカ市場における用途別前年比成長率の比較(2025年から2035年)

- 図65:用途別ラテンアメリカ市場の魅力度分析

- 図66:標的分子タイプ別ラテンアメリカ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図67:標的分子タイプ別ラテンアメリカ市場の前年比成長率比較(2025年~2035年)

- 図68:標的分子タイプ別ラテンアメリカ市場の魅力度分析

- 図69:エンドユーザー別ラテンアメリカ市場シェアおよびBPS分析(2025年および2035年)

- 図70:エンドユーザー別ラテンアメリカ市場の前年比成長率比較(2025年~2035年)

- 図71:エンドユーザー別ラテンアメリカ市場の魅力度分析

- 図72:事業規模別ラテンアメリカ市場シェアおよびBPS分析(2025年および2035年)

- 図73:事業規模別ラテンアメリカ市場の前年比成長率比較(2025年から2035年)

- 図74:事業規模別ラテンアメリカ市場の魅力度分析

- 図75:流通チャネル別ラテンアメリカ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図76:流通チャネル別ラテンアメリカ市場の前年比成長率比較(2025年~2035年)

- 図77:流通チャネル別ラテンアメリカ市場の魅力度分析

- 図78: 西ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:西ヨーロッパ市場:製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:西ヨーロッパ市場:製品タイプ別前年比成長率比較(2025年~2035年)

- 図81:製品タイプ別西ヨーロッパ市場の魅力度分析

- 図82:技術プラットフォーム別西ヨーロッパ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図83:技術プラットフォーム別西ヨーロッパ市場の前年比成長率比較(2025年から2035年)

- 図84:西ヨーロッパ市場における技術プラットフォーム別の市場魅力度分析

- 図85:西ヨーロッパ市場における用途別の市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:西ヨーロッパ市場における用途別の前年比成長率比較(2025年から2035年)

- 図87:用途別 西ヨーロッパ市場の魅力度分析

- 図88:標的分子タイプ別 西ヨーロッパ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図89:標的分子タイプ別 西ヨーロッパ市場の前年比成長率比較(2025年~2035年)

- 図90:西ヨーロッパ市場におけるターゲット分子タイプ別の市場魅力度分析

- 図91:西ヨーロッパ市場におけるエンドユーザー別の市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:西ヨーロッパ市場におけるエンドユーザー別の前年比成長率比較(2025年~2035年)

- 図93:エンドユーザー別 西ヨーロッパ市場の魅力度分析

- 図94:事業規模別 西ヨーロッパ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図95:事業規模別 西ヨーロッパ市場の前年比成長率比較(2025年~2035年)

- 図96:事業規模別 西ヨーロッパ市場の魅力度分析

- 図97:流通チャネル別 西ヨーロッパ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図98:流通チャネル別 西ヨーロッパ市場の前年比成長率比較(2025年~2035年)

- 図99:流通チャネル別西ヨーロッパ市場の魅力度分析

- 図100:国別東ヨーロッパ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図101:製品タイプ別東ヨーロッパ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図102:東欧市場における製品タイプ別の前年比成長率比較(2025年~2035年)

- 図103:製品タイプ別東欧市場の魅力度分析

- 図104:技術プラットフォーム別東欧市場の価値シェアおよびBPS分析(2025年および2035年)

- 図105:技術プラットフォーム別東欧市場の前年比成長率比較(2025年から2035年)

- 図106:技術プラットフォーム別 東欧市場の魅力度分析

- 図107:用途別 東欧市場の価値シェアおよびBPS分析(2025年および2035年)

- 図108:用途別 東欧市場の前年比成長率比較(2025年~2035年)

- 図109:用途別 東欧市場の魅力度分析

- 図110:東欧市場におけるターゲット分子タイプ別の市場シェアおよびBPS分析(2025年および2035年)

- 図111:東欧市場におけるターゲット分子タイプ別の前年比成長率比較(2025年から2035年)

- 図112:東欧市場におけるターゲット分子タイプ別の市場魅力度分析

- 図113:東欧市場におけるエンドユーザー別市場シェアおよびBPS分析(2025年および2035年)

- 図114:東欧市場におけるエンドユーザー別前年比成長率の比較(2025年~2035年)

- 図115:東欧市場におけるエンドユーザー別の市場魅力度分析

- 図116:東欧市場における事業規模別の市場シェアおよびBPS分析(2025年および2035年)

- 図117:東欧市場における事業規模別の前年比成長率比較(2025年~2035年)

- 図118:東欧市場における事業規模別の市場魅力度分析

- 図119:東欧市場における流通チャネル別の市場シェアおよびBPS分析(2025年および2035年)

- 図120:東欧市場における -o-Y成長率比較(流通チャネル別、2025年から2035年)

- 図121:東欧市場の魅力度分析(流通チャネル別)

- 図122:東アジア市場の価値シェアおよびBPS分析(国別、2025年および2035年)

- 図123:東アジア市場の価値シェアおよびBPS分析(製品タイプ別、2025年および2035年)

- 図124:東アジア市場における製品タイプ別の前年比成長率比較(2025年~2035年)

- 図125:東アジア市場における製品タイプ別の市場魅力度分析

- 図126:東アジア市場における技術プラットフォーム別の市場シェアおよびBPS分析(2025年および2035年)

- 図127:東アジア市場における技術プラットフォーム別前年比成長率の比較(2025年~2035年)

- 図128:東アジア市場における技術プラットフォーム別の魅力度分析

- 図129:東アジア市場における用途別市場シェアおよびBPS分析(2025年および2035年)

- 図130:東アジア市場における用途別前年比成長率の比較(2025年~2035年)

- 図131:東アジア市場における用途別の魅力度分析

- 図132:東アジア市場におけるターゲット分子タイプ別の市場シェアおよびBPS分析(2025年および2035年)

- 図133:東アジア市場におけるターゲット分子タイプ別前年比成長率の比較(2025年~2035年)

- 図134:ターゲット分子タイプ別東アジア市場の魅力度分析

- 図135:エンドユーザー別東アジア市場の価値シェアおよびBPS分析(2025年および2035年)

- 図136:エンドユーザー別東アジア市場の前年比成長率比較(2025年~2035年)

- 図137:エンドユーザー別東アジア市場の魅力度分析

- 図138:事業規模別東アジア市場シェアおよびBPS分析(2025年および2035年)

- 図139:事業規模別東アジア市場の前年比成長率比較(2025年から2035年)

- 図140:事業規模別東アジア市場の魅力度分析

- 図141:流通チャネル別東アジア市場の価値シェアおよびBPS分析(2025年および2035年)

- 図142:流通チャネル別東アジア市場の前年比成長率比較(2025年から2035年)

- 図143:流通チャネル別東アジア市場の魅力度分析

- 図144:国別南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図145:製品タイプ別南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図146:南アジア・太平洋市場における製品タイプ別の前年比成長率比較(2025年~2035年)

- 図147:南アジア・太平洋市場における製品タイプ別の市場魅力度分析

- 図148:南アジア・太平洋市場における技術プラットフォーム別の市場シェアおよびBPS分析(2025年および2035年)

- 図149:南アジア・太平洋市場における技術プラットフォーム別の前年比成長率比較(2025年から2035年)

- 図150:技術プラットフォーム別 南アジア・太平洋市場の魅力度分析

- 図151:用途別 南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図152:用途別 南アジア・太平洋市場の前年比成長率比較(2025年~2035年)

- 図153:用途別 南アジア・太平洋市場の魅力度分析

- 図154:標的分子タイプ別 南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図155:標的分子タイプ別 南アジア・太平洋市場の前年比成長率比較(2025年~2035年)

- 図156: 標的分子タイプ別南アジア・太平洋市場の魅力度分析

- 図157:エンドユーザー別南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図158:エンドユーザー別南アジア・太平洋市場の前年比成長率比較(2025年~2035年)

- 図159:エンドユーザー別南アジア・太平洋市場の魅力度分析

- 図160:事業規模別南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図161:事業規模別南アジア・太平洋市場の前年比成長率比較、 2025年から2035年

- 図162:事業規模別 南アジア・太平洋市場の魅力度分析

- 図163:流通チャネル別 南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図164:流通チャネル別 南アジア・太平洋市場の前年比成長率比較(2025年から2035年)

- 図165:流通チャネル別南アジア・太平洋市場の魅力度分析

- 図166:国別中東・アフリカ市場シェアおよびBPS分析(2025年および2035年)

- 図167:製品タイプ別中東・アフリカ市場シェアおよびBPS分析(2025年および2035年)

- 図168:中東・アフリカ市場における製品タイプ別の前年比成長率比較(2025年~2035年)

- 図169:中東・アフリカ市場における製品タイプ別の市場魅力度分析

- 図170:中東・アフリカ市場における技術プラットフォーム別の市場シェアおよびBPS分析(2025年および2035年)

- 図171: 中東・アフリカ市場:技術プラットフォーム別前年比成長率比較(2025年~2035年)

- 図172:中東・アフリカ市場:技術プラットフォーム別市場魅力度分析

- 図173:中東・アフリカ市場:用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図174:中東・アフリカ市場における用途別前年比成長率の比較(2025年~2035年)

- 図175:中東・アフリカ市場における用途別の市場魅力度分析

- 図176:中東・アフリカ市場におけるターゲット分子タイプ別の市場シェアおよびBPS分析(2025年および2035年)

- 図177:中東・アフリカ市場におけるターゲット分子タイプ別の前年比成長率比較(2025年~2035年)

- 図178:中東・アフリカ市場におけるターゲット分子タイプ別の市場魅力度分析

- 図179:中東・アフリカ市場におけるエンドユーザー別市場シェアおよびBPS分析(2025年および2035年)

- 図180:中東・アフリカ市場におけるエンドユーザー別前年比成長率の比較(2025年から2035年)

- 図181:エンドユーザー別中東・アフリカ市場の魅力度分析

- 図182:事業規模別中東・アフリカ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図183:事業規模別中東・アフリカ市場の前年比成長率比較(2025年から2035年)

- 図184:事業規模別中東・アフリカ市場の魅力度分析

- 図185:流通チャネル別中東・アフリカ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図186:流通チャネル別中東・アフリカ市場の前年比成長率比較(2025年から2035年)

- 図187:流通チャネル別中東・アフリカ市場の魅力度分析

- 図188:世界市場 – ティア構造分析

- 図189:世界市場 – 企業シェア分析

❖本調査資料に関するお問い合わせはこちら❖