❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

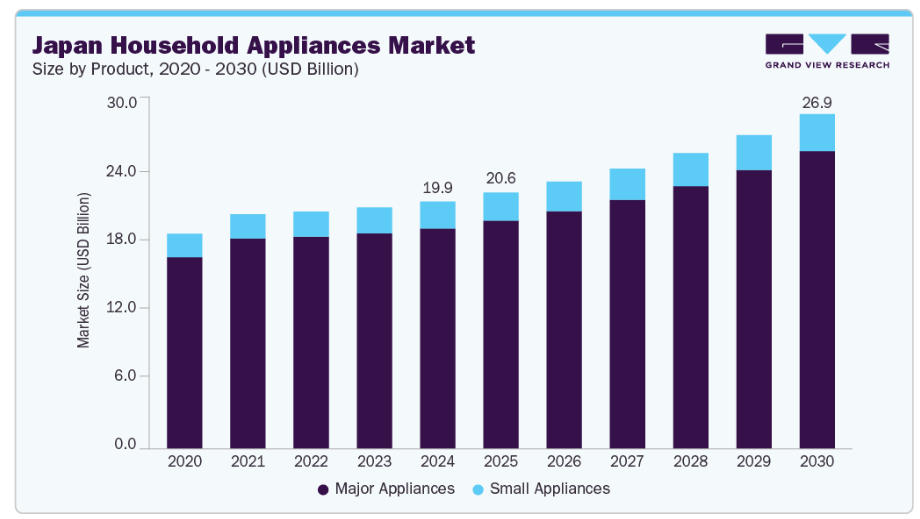

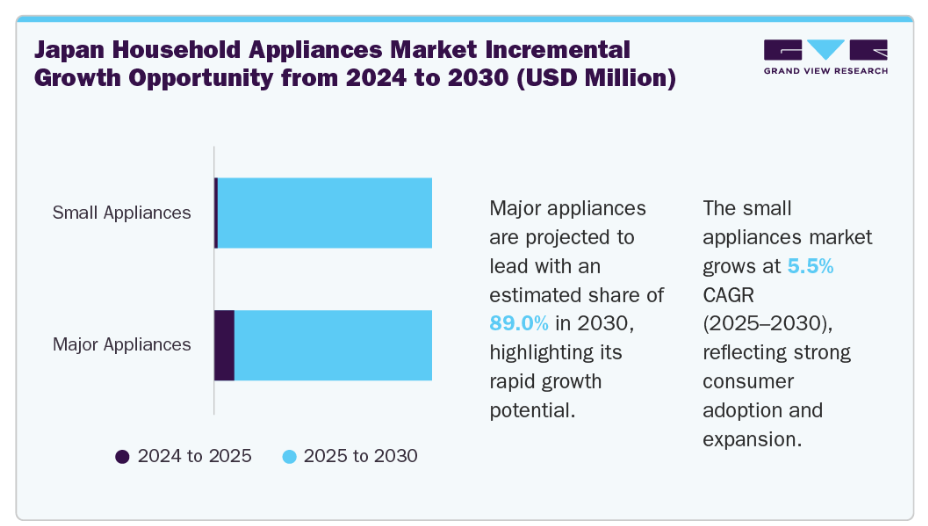

日本の家電市場規模は2024年に198億7,000万米ドルと推計され、2025年から2030年にかけて年平均成長率(CAGR)5.5%で拡大が見込まれております。

消費者の皆様は、遠隔操作・音声コマンド・エネルギー監視・予知保全機能を備えたスマート冷蔵庫、洗濯機、エアコンなど、先進技術を搭載したスマート家電をますます積極的に取り入れております。

ITBusinessTodayが2025年4月に発表した記事によりますと、日本のハイテク家電製品(スマート炊飯器、冷蔵庫、トイレなど)は、AIとIoTの統合により進化を遂げております。これらの革新は利便性、衛生面、環境意識の向上をもたらし、スマートリビングソリューションにおける日本のリーダーシップと、先進的な家庭用技術における世界市場への影響力を示す好例となっております。この傾向は、エネルギー効率と持続可能性に対する消費者の意識の高まりによってさらに後押しされています。環境政策やエコフレンドリーな冷媒などの機能が標準装備となりつつあり、ビルトイン家電やキッチン家電を含む主要家電製品では、エネルギースター認証も標準装備となっています。

エネルギー効率は、日本の家電市場成長における中核的な推進力であり続けています。エコデザイン指令や国家エネルギー政策といった強力な政府規制が、省エネ家電の導入を促進しています。2022年9月には、経済産業省がエアコンの省エネラベル表示制度を改定し、再設計されたラベル、ミニラベル、新たな1.0~5.0の評価尺度を導入しました。これは2022年10月から施行され、消費者の理解促進と省エネ推進を目的としています。

その結果、翌年には省エネ型エアコンの需要が高まり、電力消費削減におけるインバーター技術やエコフレンドリーな冷媒などの重要性が浮き彫りとなりました。また、自動洗浄サイクルやセルフクリーニング機能付きオーブンといった先進機能を備えた高級家電への消費者の嗜好も変化しており、現代的なキッチンデザインやホームオートメーションのトレンドに沿ったものとなっています。持続可能性への取り組みは、政府のインセンティブやリベートプログラムと相まって、サムスン、LG、エレクトロラックスなどの多国籍企業や国内メーカーに対し、競争力を維持するための研究開発や製品差別化への投資を促しています。

可処分所得の増加とライフスタイルの変化が市場成長を促進しており、都市化と人口動態の変化が消費者の購買行動を変えています。働く女性や多忙な専門職の増加に伴い、現代的なキッチンデザインをサポートする食器洗い機、多機能調理器具、ビルトイン家電など、利便性と快適性を高める家電製品が求められています。2025年3月にThe Paypersが発表した記事によれば、日本の急成長する電子商取引分野は、高度な物流網、技術に精通した人口、拡大する越境取引の恩恵を受けており、楽天、Amazon Japan、Yahoo!ショッピングなどのプラットフォームが市場をリードしています。

PayPay、LINE Pay、楽天ペイなどの決済プロバイダーがデジタル取引を促進する一方、AI、AR、当日配送が顧客体験を向上させています。国際的な展開としては、アリババのタオプラットフォームや、日本の銀行ネットワークに直接アクセスするワイズのサービスが挙げられます。物流コストやサイバーセキュリティの懸念はあるものの、技術革新と消費者の嗜好の変化に支えられ、日本の電子商取引の見通しは堅調です。このデジタルシフトにより、低価格家電から高度な機能を備えた高級プレミアム製品まで、多様な商品群へのアクセスが拡大し、都市部と地方で異なる消費者の嗜好や地域ごとの需要変動に対応しています。

高齢化や気候の多様性といった地域的要因は、寒冷地における暖房機器や高齢者向けの使いやすいアクセシブル製品など、家電需要に影響を与えます。東京や大阪などの都市部は高所得層が集中する飽和市場であり、高級なスマートキッチン家電や統合型ホームオートメーションシステムへの需要を牽引しています。一方、地域別の需要や原材料コストの変動は、輸出入の動向や価格トレンドを形成しています。主要家電分野では国内メーカーが強力である一方、市場需要に応え競争力ある選択肢を提供するため、特に小型家電や特殊機器については韓国、中国、ヨーロッパからの輸入も行われています。

消費者動向

Aithorが2024年7月に発表した記事によれば、日本は急速な都市化が進み、人口の92%以上が東京、大阪、名古屋などの都市部に居住しています。1960年のGDP約666億7000万米ドルから、製造業とサービス業を牽引役として、約3兆3226億米ドルにまで成長しました。課題としてはインフラ整備、住宅不足、環境汚染などが挙げられ、これらがコンパクトな炊飯器、コードレス掃除機、小型キッチン家電など、省スペース・多機能家電への都市持続可能性向上努力を促しました。高齢化が進む人口層では、使いやすく人間工学に基づいた設計で、安全機能や自動化を備えた製品が好まれます。例えば加湿器、空気清浄機、スペースヒーターなどが挙げられます。一方、技術に精通した消費者層は、アプリ制御、音声コマンド、エネルギー監視機能を備えたスマート家電を求め、スマートホーム環境との統合を重視しています。

日本の家電市場では、特にキッチン家電や掃除機において、利便性と省エネ性を重視する女性が購買決定に大きな影響力を持ちます。一方、男性は技術的特徴や耐久性に注目する傾向があります。世代別では、20~34歳の若年層が都市生活トレンドに沿ったコンパクトなIoT対応家電を好む傾向が見られます。中年層(35~54歳)は、一般的に先進機能を備えたプレミアムで省エネ性の高いモデルを好みます。一方、高齢者層(55歳以上)は重要な成長セグメントであり、安全性、健康関連メリット、省エネ性を強く重視した、使いやすく信頼性の高い機器を選択しています。これは日本の人口高齢化を反映しています。所得水準も購買習慣を左右します。高所得世帯は一貫して高級ブランドの家電製品に投資しています。中所得世帯はコストと機能のバランスを求め、低所得世帯は手頃な価格を主な購入動機として、基本機能の家電や再生品、レンタル製品に頼る傾向があります。

新たな消費モデルとして、洗濯機のレンタルやスマートフォンの機種変更プログラムなど、家電製品や電子機器をサービスとして利用するレンタル・サブスクリプションサービスが台頭しています。2025年3月に日本ライフサポートが発表した記事によれば、日本では外国人、特に留学生やワーキングホリデー参加者を対象とした家具・家電レンタルサービスが広く提供されていました。これらのサービスは柔軟なレンタル期間、無料配送・設置・修理、購入オプションを提供し、初期費用を大幅に削減するとともに、滞在終了時の処分を簡素化しました。さらに、コスト削減と持続可能性への関心から、再生品や中古機器の中古市場も拡大しています。

価格分析

日本の家電製品価格は、製品種類、容量、技術的特徴、ブランドの影響により、適度な変動を示しています。IoT接続やAIなどの革新的なスマート機能は、プレミアム価格が設定されています。大容量の家電製品は高価になる傾向がありますが、逆に都市部の住宅向けにコンパクトで省スペースなデザインは、小規模世帯にアピールするため競争力のある価格設定となっています。産業内の価格変動は、競争圧力、季節的な割引、および買い替えサイクル(7~15年)によって支えられています。

省エネ性能や日本・EUの厳格な基準への適合を特徴とする製品は、政府の補助金・助成制度により高コスト化が補填される傾向にあります。こうした製品普及促進のため、2024年7月には東京都が「東京ゼロエミッションポイント事業」を開始。登録小売店での省エネ家電購入に対し、都内在住者を対象に即時割引とポイント付与を実施しています(対象製品・書類提出・買い替え要件あり)。

パナソニック、日立、東芝といったブランドは、独自の技術提供と製品差別化を通じて、日本の家電製品におけるブランド特性と価格戦略の関係性を体現しています。パナソニックは洗濯機・乾燥機分野にエコナビセンサー、アクティブフォームシステム、ステインマスター+技術を搭載し、高価格帯に反映されるプレミアムセグメントでのポジショニングを強調しています。一方、日立製作所はビートウォッシュ技術による耐久性と高性能を強調し、中~高価格帯に位置づけられています。主要メーカーである東芝は、ユーザーフレンドリーなデザイン、メガパワーウォッシュ、特殊洗濯コースを特徴とした製品を提供し、革新的な機能を重視する消費者層、主に中価格帯市場に対応しています。

製品インサイト

2024年には、技術革新を背景に大型家電が最大の収益シェアを占めました。利便性とエネルギー管理を目的としたスマート冷蔵庫や洗濯機などのスマートホームデバイスの普及が進んでいます。環境規制やエネルギー効率への注目も消費者の嗜好を形成しており、メーカーは音声操作やエネルギーモニタリングなどの機能を導入しています。日本の高齢化社会では使いやすく自動化された家電が好まれ、都市化と多忙なライフスタイルは時間節約製品の需要を後押ししています。健康・衛生分野の動向、継続的な製品革新、オンライン小売オプションの拡大が、さらなる市場成長を支えています。

小型家電は、都市化、世帯規模の縮小、多忙なライフスタイルを背景に、予測期間中最も高い5.5%のCAGRで成長すると見込まれています。消費者は、ロボット掃除機、コーヒーメーカー、空気清浄機など、コンパクトで多機能、省エネな機器を好みます。これらは狭いスペースにも収まり、利便性を提供します。IoT対応製品の台頭、アクセシブルな家電を必要とする高齢化、オンライン小売の成長が、需要をさらに後押ししています。品質と持続可能性を重視する文化的背景が、製品革新と消費者の嗜好を支えています。

流通チャネルの洞察

2024年時点で、電子量販店が42.1%の収益シェアを占め市場をリードしました。特にマルチブランド店や専売店を含む電子量販店は、幅広い商品ラインナップにより消費者が機能や価格を容易に比較できる点で依然として重要です。個別対応サービス、専門家のアドバイス、即時商品入手可能性を提供することで信頼性と確実性を構築しています。没入型体験や最新モデルへの利便性の高いアクセスを通じ、ブランドロイヤルティを育んでいます。オンライン販売の急成長にもかかわらず、文化的嗜好、プロモーション、実物を手に取るショッピング体験を重視する傾向から、高額商品購入においては実店舗が依然として好まれています。

オンライン流通チャネルは、予測期間において7.0%という最も高いCAGR(年平均成長率)が見込まれています。これは利便性が高く、特に人口密集都市部において、消費者が自宅で商品閲覧・比較・購入できる点に起因します。日本の高いインターネット普及率と信頼性の高い物流網を背景に、オンライン販売チャネルは豊富な商品ラインナップ、競争力のある価格設定、詳細な商品情報、顧客レビューを提供しています。新型コロナウイルス感染症の流行が導入を加速させると同時に、オムニチャネル戦略がショッピング体験を向上させています。都市化、世帯規模の縮小、多忙なライフスタイルが、オンライン購入の利便性とアクセスの良さに対する需要をさらに後押ししています。

日本の主要家電メーカーに関する主な見解

- 市場で事業を展開する主要企業には、パナソニックホールディングス株式会社、株式会社日立製作所、ダイキン工業株式会社、ハイアールグループ、シャープ株式会社などが挙げられます。日本の家電市場の競争環境は、多国籍企業と国内メーカーが混在し、イノベーション、製品差別化、ブランド構築に注力していることが特徴です。

- 株式会社日立製作所は、日立グローバルライフソリューションズを通じて家電事業を展開し、冷蔵庫、洗濯機、掃除機、IHクッキングヒーターなどを提供しております。高齢化や少人数世帯が増加する日本市場向けに、接続機能やソフトウェア更新に対応した家電製品を重視し、中東やCIS地域などでのグローバル展開を拡大しております。

- ダイキン工業株式会社は空調・冷凍・環境制御を専門とし、家庭用エアコン、空気清浄機、換気システムを提供しております。省エネ性、スマート機能、エコフレンドリーなソリューションで知られ、日本の気候ニーズに応えるとともに、世界的に強い存在感を維持しております。

主要な日本の家電メーカー:

- Panasonic Holdings Corporation

- Hitachi, Ltd.

- DAIKIN INDUSTRIES, Ltd.

- Haier Group

- SHARP CORPORATION

- TOSHIBA CORPORATION

- Mitsubishi Electric

- Sony Group Corporation

- FUJITSU GENERAL

- LG Electronics

最近の動向

- 2025年5月、東芝(日本)は冷蔵庫販売の成功を受け、タイにて「JAPANDiシリーズ」洗濯機および乾燥機を発売いたしました。レッドドット・デザイン賞を受賞したこれらの家電製品は、ミニマルなデザイン、先進的な洗浄技術、スマート制御を特徴としております。

- 2025年4月、パロマ・リーム・ホールディングス株式会社は、富士通ゼネラル株式会社の株式取得を目的とした公開買付けを日本で開始いたしました。パロマ・リーム社は、2024年度の売上高約67億米ドル、営業利益約6億7,000万米ドルを背景に、空調・給湯分野におけるグローバル展開の拡大を目指しております。

- 2025年4月、東芝(日本)はタイにおいてオープンIoTプラットフォーム「ifLink」の提供を開始し、同サービスの初の海外展開を実現いたしました。

- 2025年2月、東芝は研究開発部門を統合し、2025年4月1日付で日本国内に新組織「総合研究所(Soken)」を設置することを発表しました。

- 2025年1月、LGエレクトロニクスは12年ぶりに日本の高級家電市場、特に洗濯機と冷蔵庫分野への再参入を検討していることを明らかにしました。

- 2025年1月、パナソニックHDはCES 2025において、グローバルなAI主導のビジネス変革イニシアチブ「Panasonic Go」を発表しました。100億米ドル以上をAIに投資し、Anthropicとの提携により、2035年までにAI主導事業の収益比率を30%とすることを目指し、グローバル展開を図ります。

- 2024年10月、LGエレクトロニクスは韓国でモジュール式住宅「LGスマートコテージ」の販売を開始しました。約13万4000米ドルからとなるこのプレハブ住宅には、LGのAI搭載空調システムとスマート家電が統合されており、セカンドハウスを求める消費者をターゲットとしています。

- 2024年10月、ハイアール・スマートホームはカーライヤー・コマーシャル・リフリジェレーションを約7億7500万米ドルで買収しました。2023年12月の最終合意に続き、この買収によりハイアールの製品ポートフォリオは家庭用から業務用冷凍分野へ拡大しました。

- 2024年9月、日立製作所はオラクル・パートナー・アワードにおいて「カスタマーサクセス部門 地域最優秀賞」を受賞した初の日本企業となりました。

- 2024年9月、ダイキン工業(日本)はインド子会社に対し約1億6800万米ドルを投資いたしました。この大規模な資本注入は、エアコン及び部品の現地生産を強化し、現地調達率を75%から約90%に引き上げることを目的としております。

日本家庭用電化製品市場レポート セグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2018年から2030年までの各サブセグメントにおける最新の産業動向分析を提供します。本調査において、Grand View Researchは製品および流通チャネルに基づき、日本家庭用電化製品市場レポートを以下の通りセグメント分けしております:

- 製品別見通し(売上高、百万米ドル、2018年~2030年)

- 大型家電製品

- 給湯器

- 食器洗い機

- 冷蔵庫

- コンロ、調理用レンジ、電子レンジ、オーブン

- 掃除機

- 洗濯機および乾燥機

- エアコン

- 小型家電製品

- コーヒーメーカー

- トースター

- ジューサー、ブレンダー、フードプロセッサー

- ヘアドライヤー

- アイロン

- フライヤー

- スペースヒーター

- 電気トリマーおよびシェーバー

- 空気清浄機

- 加湿器および除湿器

- 炊飯器および蒸し器

- エアフライヤー

- 大型家電製品

- 流通チャネル見通し(収益、百万米ドル、2018年~2030年)

- ハイパーマーケットおよびスーパーマーケット

- 電子店

- 専売店

- オンライン

- その他

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 日本の家電市場における変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 業界課題

3.3.4. 業界機会

3.4. 業界分析ツール

3.4.1. ポーターの5つの力分析

3.5. 市場参入戦略

3.6. 日本家庭用電化製品市場 小売価格分析(2024年、米ドル)

第4章 消費者行動分析

4.1. 人口統計学的分析

4.2. 消費者動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品の採用

4.5. 観察事項と提言

第5章 日本家庭用電化製品市場:製品予測とトレンド分析

5.1. 日本家庭用電化製品市場製品:主なポイント

5.2. 製品動向分析と市場シェア(2024年および2030年)

5.3. 日本家電市場予測:製品別、2018年から2030年(百万米ドル)

5.3.1. 主要家電製品

5.3.1.1. 市場予測、2018年から2030年(百万米ドル)

5.3.1.2. 給湯器

5.3.1.2.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.1.3. 食器洗い機

5.3.1.3.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.1.4. 冷蔵庫

5.3.1.4.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.1.5. 調理用コンロ、レンジ、電子レンジ、オーブン

5.3.1.5.1. 市場規模予測(2018年~2030年、百万米ドル) (百万米ドル)

5.3.1.6. 掃除機

5.3.1.6.1. 市場規模予測(2018年~2030年)(百万米ドル)

5.3.1.7. 洗濯機および乾燥機

5.3.1.7.1. 市場規模予測(2018年~2030年) (百万米ドル)

5.3.1.8. エアコン

5.3.1.8.1. 市場規模予測(2018年~2030年)(百万米ドル)

5.3.2. 小型家電製品

5.3.2.1. 市場規模予測(2018年~2030年)(百万米ドル)

5.3.2.2. コーヒーメーカー

5.3.2.2.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.3. トースター

5.3.2.3.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.4. ジューサー、ブレンダー、フードプロセッサー

5.3.2.4.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.5. ヘアドライヤー

5.3.2.5.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.6. アイロン

5.3.2.6.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.7. フライヤー

5.3.2.7.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.8. スペースヒーター

5.3.2.8.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.9. 電気トリマーおよびシェーバー

5.3.2.9.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.10. 空気清浄機

5.3.2.10.1. 市場規模予測(2018年~2030年、百万米ドル)

5.3.2.11. 加湿器・除湿器

5.3.2.11.1. 市場規模予測(2018年~2030年、百万米ドル) (百万米ドル)

5.3.2.12. 炊飯器・蒸し器

5.3.2.12.1. 市場規模予測(2018年~2030年)(百万米ドル)

5.3.2.13. エアフライヤー

5.3.2.13.1. 市場規模予測(2018年~2030年) (百万米ドル)

第6章 日本の家庭用電化製品市場:流通チャネルの推定値と傾向分析

6.1. 日本の家庭用電化製品市場の流通チャネル:主なポイント

6.2. 流通チャネルの動きの分析と市場シェア、2024年および2030年

6.3. 日本の家庭用電化製品市場の推定値と予測、流通チャネル別、2018年から2030年 (百万米ドル)

6.3.1. ハイパーマーケット及びスーパーマーケット

6.3.1.1. 市場規模推計及び予測、2018年から2030年(百万米ドル)

6.3.2. 家電量販店

6.3.2.1. 市場規模推計及び予測、2018年から2030年(百万米ドル)

6.3.3. 専売店

6.3.3.1. 市場規模予測(2018年~2030年)(百万米ドル)

6.3.4. オンライン

6.3.4.1. 市場規模予測(2018年~2030年)(百万米ドル)

6.3.5. その他

6.3.5.1. 市場規模予測(2018年~2030年、百万米ドル)

第7章 日本の家電市場 – 競争環境

7.1. 主要市場参加者による最近の動向と影響分析

7.2. 企業の分類

7.3. 企業の市場シェア(2024年)

7.4. 企業ヒートマップ/ポジショニング分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. パナソニックホールディングス株式会社

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. 株式会社日立製作所

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. ダイキン工業株式会社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. ハイアールグループ

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. シャープ株式会社

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的取り組み

7.6.6. 東芝株式会社

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的取り組み

7.6.7. 三菱電機株式会社

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. ソニー株式会社

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. 富士通ゼネラル株式会社

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. LGエレクトロニクス

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

図表一覧

表1 日本の家電市場規模推計と予測(製品別、2018年~2030年、百万米ドル)

表2 日本の家電市場規模推計と予測(流通チャネル別、2018年~2030年、百万米ドル)

図表一覧

図1 日本の家電市場セグメンテーション

図2 情報収集

図3 プライマリ調査パターン

図4 プライマリ調査アプローチ

図5 プライマリ調査プロセス

図6 市場概要

図7 製品セグメント概要

図8 流通チャネルセグメント概況

図9 最終用途セグメント概況

図10 競争環境概況

図11 日本の家庭用電化製品市場規模、2024年(百万米ドル)

図12 日本の家庭用電化製品市場 – 産業バリューチェーン分析

図13 日本の家庭用電化製品市場の動向

図14 日本の家庭用電化製品市場:ポーターの分析

図15 日本の家庭用電化製品市場(製品別):主なポイント

図16 日本の家庭用電化製品市場(製品別):市場シェア(2024年及び2030年)

図17 主要家電製品市場の見積もり及び予測(2018年~2030年、百万米ドル)

図18 給湯器市場の見積もり及び予測(2018年~2030年、百万米ドル) (百万米ドル)

図19 食器洗い機市場の見積もり及び予測、2018年~2030年(百万米ドル)

図20 冷蔵庫市場の見積もり及び予測、2018年~2030年(百万米ドル)

図21 調理用コンロ、レンジ、電子レンジ、オーブン市場の見積もり及び予測、2018年~2030年 (百万米ドル)

図22 掃除機市場の見積もり及び予測、2018年~2030年(百万米ドル)

図23 洗濯機及び乾燥機市場の見積もり及び予測、2018年~2030年(百万米ドル)

図24 エアコン市場の見積もり及び予測、2018年~2030年(百万米ドル)

図25 小型家電市場の見積もり及び予測、2018年~2030年(百万米ドル)

図26 コーヒーメーカー市場の見積もり及び予測、2018年~2030年(百万米ドル)

図27 トースター市場の見積もり及び予測、2018年~2030年(百万米ドル)

図28 ジューサー、ブレンダー、フードプロセッサー市場規模予測(2018年~2030年、百万米ドル)

図29 ヘアドライヤー市場規模予測(2018年~2030年、百万米ドル)

図30 アイロン市場規模予測(2018年~2030年、百万米ドル)

図31 フライヤー市場規模予測(2018年~2030年、百万米ドル)

図32 スペースヒーター市場規模予測(2018年~2030年、百万米ドル)

図33 電気トリマー・シェーバー市場規模予測(2018年~2030年、百万米ドル)

図34 空気清浄機市場規模予測(2018年~2030年、百万米ドル)

図35 加湿器・除湿機市場規模予測(2018年~2030年、百万米ドル)

図36 炊飯器・蒸し器市場規模予測(2018年~2030年、百万米ドル)

図37 エアフライヤー市場規模予測(2018年~2030年、百万米ドル)

図38 日本の家電市場(流通チャネル別):主なポイント

図39 日本の家電市場(流通チャネル別):市場シェア(2024年及び2030年)

図40 ハイパーマーケット・スーパーマーケット市場規模予測(2018年~2030年/百万米ドル)

図41 電子量販店市場規模予測(2018年~2030年/百万米ドル)

図42 専売店市場規模予測(2018年~2030年/百万米ドル)

図43 オンライン市場の見積もり及び予測、2018年~2030年(百万米ドル)

図44 その他市場の見積もり及び予測、2018年~2030年(百万米ドル)

図45 主要企業の分類

図46 戦略的枠組み

❖本調査資料に関するお問い合わせはこちら❖