❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

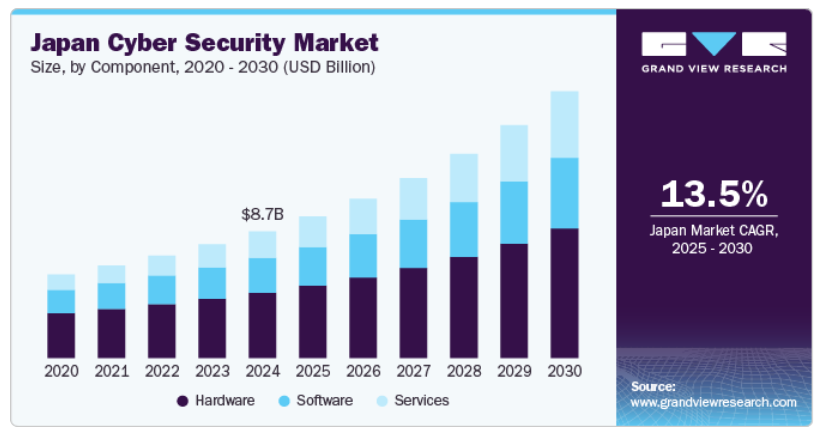

日本のサイバーセキュリティ市場規模は、2024年に86億5,000万米ドルと推定され、2025年から2030年にかけて年平均成長率(CAGR)13.5%で成長すると予測されています。政府の取り組みや規制枠組みが市場形成において重要な役割を果たしており、デジタルインフラとサイバーセキュリティ能力の強化を目的とした政策が推進されています。

国家が関与する攻撃やランサムウェアなどのサイバー脅威は深刻化しており、各産業において強固なセキュリティ対策への認識と投資が高まっています。加えて、日本の急速なデジタルトランスフォーメーション(DX)により、金融、医療、エネルギーなどの重要分野を保護するための高度なサイバーセキュリティソリューションへの需要が増加しています。

さらに、技術進歩が市場成長に大きく影響しております。AIを活用したセキュリティ分析や機械学習アルゴリズムの導入が普及し、脅威の検知と対応がより効果的に行えるようになっております。クラウドコンピューティングとIoTの統合は、進化する脅威から多様なエンドポイントを保護するために不可欠な、エンドポイント保護技術の革新に対する需要を促進しております。加えて、金融分野におけるモバイルバンキングやデジタル決済プラットフォームの成長は、サイバー脅威の攻撃対象領域を拡大させ、不正やデータ侵害から保護するための高度なサイバーセキュリティソリューションを必要としております。

加えて、経済的要因と規制要因も市場成長を牽引する上で極めて重要です。日本政府の経済刺激策と防衛費の増加は、サイバーセキュリティを国家的な優先課題として位置づけています。例えば、2025年2月には、日本の内閣が国家のサイバーセキュリティ能力強化に向けた二つの法案を承認しました。これらの法案により、自衛隊と警察が日本のサイバー防衛体制を強化する権限が付与されます。デジタルインフラとサイバーセキュリティ能力の強化に焦点を当てることは、高度なサイバー脅威から重要分野を保護するために不可欠です。政府のクラウドファースト政策は、多くのエンドユーザーが仮想環境を活用する中、ネットワークセキュリティソリューションの需要をさらに加速させています。これらの取り組みと、サイバーセキュリティ専門家の需要増加が相まって、今後数年間で市場は大幅な拡大が見込まれます。

コンポーネント別インサイト

2024年にはハードウェアセグメントが市場をリードし、世界収益の50%以上を占めました。この成長は、重要インフラ、金融機関、政府機関を標的としたサイバー脅威の増加によって牽引されています。組織はセキュリティ対策強化のため、ファイアウォール、侵入検知システム、暗号化ストレージに多額の投資を行っています。日本の政府が「サイバーセキュリティ基本法」を含む厳格な規制を施行し、企業にサイバーセキュリティ強化を義務付けていることも、高度なハードウェアソリューションの需要を後押ししています。さらに、サイバー攻撃の増加により、企業はハードウェアベースの認証とアクセス制御システムを必要とするゼロトラストセキュリティフレームワークの導入を迫られています。

サービス分野は予測期間において最も高いCAGRで成長すると見込まれます。この成長は、サイバー脅威の複雑化が進み、組織がマネージドセキュリティサービス(MSS)、インシデント対応、コンサルティングソリューションを求めるようになったことが要因です。クラウドコンピューティング、IoT、デジタルトランスフォーメーションの急速な普及に伴い、企業は資産を保護するために継続的な監視と脅威インテリジェンスを必要としています。加えて、熟練したサイバーセキュリティ専門家の不足により、企業はセキュリティ運用をマネージドサービスプロバイダー(MSP)やセキュリティオペレーションセンター(SOC)へアウトソーシングする傾向にあります。

セキュリティ種類別インサイト

2024年時点で、インフラストラクチャ保護セグメントが市場を支配し、最大の収益シェアを占めました。エネルギー、交通、通信を含むインフラのデジタル化が進む中、これらの分野はサイバー脅威の主要な標的となっています。日本の「サイバーセキュリティ戦略2025」などの政府施策は、重要サービス向けセキュリティフレームワークの強化を重視しています。スマートグリッド、自動化鉄道システム、産業用IoTの拡大に伴い、組織は侵入検知システム(IDS)、ネットワークセグメンテーション、リアルタイム監視を導入し、サイバー障害の防止に努めています。国家が支援するサイバー攻撃の高度化に伴い、脅威インテリジェンスとインシデント対応メカニズムの必要性も高まっています。

予測期間において、人工知能(AI)モデル/機械学習(ML)モデルのセキュリティ分野が最も高いCAGRで成長すると見込まれています。金融、医療、製造など様々な産業でAI導入が加速する中、敵対的攻撃、データポイズニング、モデル窃盗からAI・MLモデルを保護することが最優先課題となっています。サイバーセキュリティ、不正検知、予測分析におけるAI駆動型自動化の活用拡大に伴い、データ完全性やアルゴリズム操作への懸念が高まっています。日本の政府および規制機関も、責任あるAI導入を確保するためコンプライアンス枠組みを強化しており、組織は安全なAI開発と監視への投資を迫られています。

種類別インサイト

2024年にはアイデンティティおよびアクセス管理(IAM)セグメントが市場を支配し、最大の収益シェアを占めました。産業横断的なデジタルトランスフォーメーションの推進に伴い、組織は高度なIAMソリューションを導入し、安全なユーザー認証とアクセス制御を確保しています。金融セクター、政府機関、医療機関は、多要素認証(MFA)、シングルサインオン(SSO)、生体認証を積極的に採用し、アイデンティティセキュリティの強化を推進しています。さらに、日本の重要インフラサイバーセキュリティ強化の取り組みにより、特権アクセス管理(PAM)ソリューションの導入が増加し、内部者脅威や機密システムへの不正アクセスのリスクを低減しています。ハイブリッドワークモデルとクラウドコンピューティングの普及に伴い、企業はクラウドベースのIAMプラットフォームを統合し、複数のアプリケーションやネットワークにわたるアイデンティティガバナンスを効率化しています。

リスクおよびコンプライアンス管理セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。厳格なデータ保護規制と進化するサイバーセキュリティ法により、組織はコンプライアンス体制の強化を迫られています。金融機関、医療提供者、インフラ事業者は、FISCセキュリティガイドラインや日本のサイバーセキュリティ戦略などの産業基準を満たすため、ガバナンス・リスク・コンプライアンス(GRC)ソリューションを導入しています。サードパーティベンダーやクラウドサービスへの依存度が高まることでコンプライアンスリスクがさらに増大し、継続的なリスク評価と自動化されたコンプライアンス監視ツールの需要を促進しています。

組織規模別インサイト

2024年には大企業セグメントが市場を支配し、最大の収益シェアを占めました。クラウドコンピューティング、IoT、リモートワークソリューションの導入拡大は新たなセキュリティ課題をもたらし、大企業はサイバーセキュリティ戦略の強化を迫られています。これらの組織はランサムウェア、データ侵害、高度持続的脅威(APT)によるリスク増大に直面しており、次世代ファイアウォール、AI搭載脅威インテリジェンス、エンドポイント保護への投資が進んでいます。ハイブリッドクラウド環境の複雑化に伴い、リアルタイム監視と高度なインシデント対応能力も必要とされています。

中小企業(SME)セグメントは、予測期間において最も高いCAGRで成長すると見込まれます。セキュリティリソースが限られた企業を標的としたサイバー攻撃の頻度が増加しているため、中小企業におけるサイバーセキュリティ投資は増加傾向にあります。多くの中小企業には社内のサイバーセキュリティチームが存在せず、ランサムウェア、フィッシング攻撃、データ侵害に対して脆弱な状態にあります。こうした課題に対処するため、中小企業はコスト効率の高いクラウドベースのセキュリティソリューション、マネージドセキュリティサービス、エンドポイント保護へと移行しています。デジタルツール、eコマースプラットフォーム、リモートワーク環境への依存度が高まるにつれ、攻撃対象領域が拡大し、スケーラブルなクラウドセキュリティソリューションの需要が促進されています。

エンドユースインサイト

2024年には金融セグメントが市場を支配し、最大の収益シェアを占めました。デジタルバンキング、モバイル決済、フィンテックサービスの普及に伴い、金融機関はフィッシング、ランサムウェア、アカウント乗っ取りなどのサイバー脅威に対して極めて脆弱です。進化するサイバーリスクに対抗するため、多層的なセキュリティフレームワーク、AIを活用した不正検知、生体認証への需要が高まっています。さらに、金融機関は機密性の高い顧客データを保護し、規制順守を確保するため、リアルタイム取引監視およびエンドポイントセキュリティソリューションへの投資を進めています。

自動車セグメントは予測期間中に著しいCAGRで成長すると見込まれています。コネクテッドカー、自動運転技術、IoT対応自動車システムの採用拡大により、産業のサイバーセキュリティリスクは大幅に高まっています。車両制御システムのハッキング、データ侵害、ランサムウェア攻撃などのサイバー脅威は、自動車メーカーにとって重大な懸念事項です。これらのリスクに対処するため、自動車メーカーは侵入検知・防止システム(IDPS)、セキュアな無線更新(OTA)、ブロックチェーンベースのセキュリティフレームワークへの投資により、車両のサイバーセキュリティ強化を図っています。加えて、UNECE WP.29サイバーセキュリティ要件などの規制要件が、自動車メーカーに対し、車両生産およびソフトウェア開発プロセス全体にわたる厳格なセキュリティ対策の統合を促しています。

アプローチに関する洞察

2024年時点では、従来型サイバー防御/事後対応型サイバーセキュリティ分野が市場を支配し、最大の収益シェアを占めました。多くの組織は、脅威発生後の検知と対応を目的とした事後対応型セキュリティ対策に依存し続けています。このアプローチにはファイアウォール、アンチウイルスソフトウェア、侵入検知システムが含まれ、確立された有効性とコスト効率性から広く利用され続けています。政府機関や製造業など、レガシーITインフラを有する産業では、セキュリティコンプライアンス維持のため、従来型サイバーセキュリティソリューションに依存するケースが多く見られます。

能動的サイバー防衛/予防的サイバーセキュリティ分野は、予測期間において最も高いCAGRで成長すると見込まれます。この急速な拡大は、サイバー攻撃を未然に防ぐためのリアルタイム脅威検知、自動応答システム、予測分析への需要増大が牽引しています。サイバー脅威の増加に伴い、企業は攻撃対象領域を最小化し回復力を強化するセキュリティ投資を優先しています。政府規制やコンプライアンス要件も、予防的サイバーセキュリティソリューションの導入をさらに加速させています。

導入動向

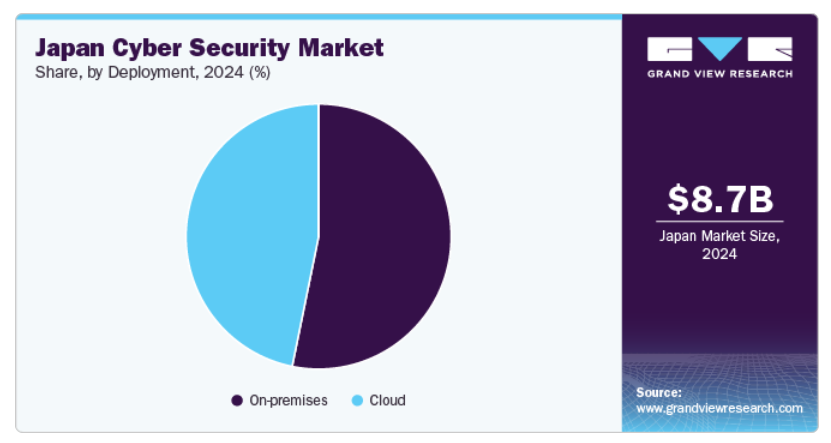

2024年時点では、オンプレミスセグメントが市場を支配し、最大の収益シェアを占めました。データ管理、規制コンプライアンス、データ主権への懸念が、オンプレミスセキュリティソリューションの需要を牽引しています。金融、医療、政府などの産業では、厳格なセキュリティ基準を満たし、サードパーティのクラウドプロバイダーへの依存度を低減するため、オンプレミス導入を優先しています。セキュリティインフラのカスタマイズやクラウド脆弱性の軽減も、この傾向をさらに後押ししています。次世代ファイアウォール、侵入検知システム(IDS)、AI駆動型脅威インテリジェンスを含むオンプレミスセキュリティの技術的進歩は、脅威の検知と対応を向上させます。自動化と機械学習の統合は、リアルタイム監視とリスク軽減を強化します。

クラウドセグメントは、予測期間において最も高いCAGRで成長すると見込まれます。産業を問わずクラウドインフラストラクチャとサービスへの依存度が高まる中、堅牢なセキュリティ対策の必要性が生じています。日本企業が多クラウドおよびハイブリッドクラウド環境へ業務を移行するにつれ、データ保護、コンプライアンス、脅威軽減の確保が求められています。ランサムウェア攻撃、不正アクセス、データ侵害などのサイバー脅威の増加により、組織はクラウドワークロード保護、暗号化、IDおよびアクセス管理(IAM)といった高度なクラウドセキュリティソリューションへの投資を迫られています。

日本のサイバーセキュリティ企業に関する主な知見

日本のサイバーセキュリティ産業における主要企業には、アカマイ・テクノロジーズ、サイバートラスト株式会社、FFRIセキュリティ株式会社、および日本電気株式会社(NEC)などが挙げられます。

- アカマイ・テクノロジーズは、高度なクラウドセキュリティソリューションを提供することで、日本のサイバーセキュリティ市場において重要な役割を果たしています。例えば、マクニカソリューションズとの提携により、グローバル展開を進める日本企業のセキュリティおよびクラウドコンピューティングサービスを強化しています。アカマイの「Guardicore セグメンテーション」などの技術は、大和機関などの組織でネットワーク可視性とアクセス制御の向上に活用され、内部攻撃対象領域の削減に貢献しています。この統合により、日本企業は国内外におけるサイバーセキュリティ態勢の強化が可能となります。

- NEC株式会社は、日本のサイバーセキュリティ市場におけるデジタル障害から保護する包括的なセキュリティソリューションを提供しています。同社は国内外の組織と連携し、サイバーセキュリティ能力の強化と熟練したセキュリティ専門家の育成に取り組んでいます。NECの専門技術には、ファイアウォールや侵入検知システムの構築が含まれ、世界中に200以上のセキュリティオペレーションセンター(SOC)を運営しています。同社の「サイバーセキュリティファクトリー」イニシアチブは、進化するサイバー脅威を分析し、新たな防御ソリューションを開発することで、強固なサイバーセキュリティ対策の構築に貢献しています。

主要な日本のサイバーセキュリティ企業:

以下は、日本のサイバーセキュリティ市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Acalvio Technologies, Inc.

- Akamai Technologies

- Allure Security Technology

- Appier Inc.

- Netpoleon Group

- BBS Technology (BBSEC)

- CDNetworks Inc.

- Cequence Security, Inc.

- Cisco Systems, Inc.

- Cyber Security Cloud, Inc.

- CyberTrap

- Cybertrust Japan Co., Ltd.

- Dell Inc.

- F5 Inc.

- FFRI Security, Inc.

最近の動向

- 2025年2月、Rapid7社はサイバーセキュリティ課題への対応を支援するツール、トレーニング、リソースをパートナー企業に提供する「PACTパートナープログラム」を開始いたしました。本プログラムでは、協業の強化と成長支援を目的として、刷新されたパートナーポータル、専門的なエンゲージメントプログラム、新たなパートナートレーニングアカデミーを導入しております。

- 2025年2月、チェック・ポイント・ソフトウェア・テクノロジーズ社は、セキュリティ管理の強化、脅威予防の強化、運用簡素化を目的とした、Infinityプラットフォーム向け6つのAI搭載イノベーションを発表いたしました。これらの更新により、自動化されたポリシー分析、アイデンティティ管理、セキュリティオーケストレーション、AI駆動型モニタリングが導入され、ゼロトラストと脅威対応が改善されます。

- 2024年8月、IBM株式会社は脅威検知・対応サービス向けに、生成AI搭載のサイバーセキュリティアシスタントをリリースしました。watsonxプラットフォームを基盤とし、セキュリティアナリストの脅威調査と対応の迅速化を支援します。IBMリサーチとの共同開発による本アシスタントは、自動化、履歴相関分析、リアルタイムインサイトの強化により、顧客の効率性とセキュリティ運用を向上させます。

日本サイバーセキュリティ市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2017年から2030年までの各サブセグメントにおける最新の産業動向分析を提供します。本調査において、Grand View Researchはコンポーネント、セキュリティ種類、ソリューション種類、導入形態、組織規模、アプローチに基づき、日本のサイバーセキュリティ市場レポートをセグメント化しました:

- コンポーネント別見通し(収益、百万米ドル、2017年~2030年)

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- コンサルティング

- ガバナンス、リスク、コンプライアンス(GRC)

- インシデント対応および準備態勢

- 導入および統合

- トレーニングおよび教育

- その他

- マネージドサービス

- マネージド検知および対応

- マネージド保護および制御

- マネージドセキュリティ機能

- その他

- プロフェッショナルサービス

- セキュリティ種類別見通し(収益、百万米ドル、2017年~2030年)

- エンドポイントセキュリティ

- クラウドセキュリティ

- ネットワークセキュリティ

- アプリケーションセキュリティ

- インフラストラクチャ保護

- データセキュリティ

- 人工知能モデル/機械学習モデルセキュリティ

- ハードウェアセキュリティ

- その他

- ソリューションの種類別見通し(収益、百万米ドル、2017年~2030年)

- 統合脅威管理(UTM)

- 侵入検知システム/侵入防止システム(IDS/IPS)

- データ損失防止(DLP)

- アイデンティティおよびアクセス管理(IAM)

- セキュリティ情報およびイベント管理(SIEM)およびセキュリティオーケストレーション、自動化、対応(SOAR)

- DDoS

- リスクおよびコンプライアンス管理

- その他

- 導入形態別見通し(収益、百万米ドル、2017年~2030年)

- クラウド

- オンプレミス

- 組織規模別見通し(収益、百万米ドル、2017年~2030年)

- 中小企業(SME)

- 大企業

- エンドユース別見通し(収益、百万米ドル、2017年~2030年)

- ITおよび通信

- 小売およびEコマース

- 金融

- 医療

- 政府および防衛

- 製造

- エネルギーおよびユーティリティ

- 自動車

- 船舶

- 輸送および物流

- その他

- アプローチ別見通し(収益、百万米ドル、2017年~2030年)

- 従来型サイバー防御/反応型サイバーセキュリティ

- 積極的サイバー防御/予防型サイバーセキュリティ

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 日本サイバーセキュリティ市場の変数、動向および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. 産業分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 日本サイバーセキュリティ市場:構成要素別推定値と傾向分析

4.1 日本サイバーセキュリティ市場(構成要素別):主なポイント

4.2 構成要素別動向分析と市場シェア(2024年および2030年)

4.3 構成要素別市場推定値と予測(2017年~2030年、単位:百万米ドル)

4.3.1. ソフトウェア

4.3.1.1. 市場収益の推定値と予測、2017年~2030年(百万米ドル)

4.3.2. ハードウェア

4.3.2.1. 市場収益の推定値と予測、2017年~2030年(百万米ドル)

4.3.3. サービス

4.3.3.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

4.3.3.2. プロフェッショナルサービス

4.3.3.3. マネージドサービス

第5章 日本サイバーセキュリティ市場:セキュリティ種類別予測と傾向分析

5.1. 日本サイバーセキュリティ市場、セキュリティ種類別:主なポイント

5.2. セキュリティ種類別動向分析と市場シェア(2024年および2030年)

5.3. セキュリティ種類別市場規模予測(2017年~2030年、百万米ドル)

5.3.1. エンドポイントセキュリティ

5.3.1.1. 市場収益予測(2017年~2030年) (百万米ドル)

5.3.2. クラウドセキュリティ

5.3.2.1. 市場収益の推定値と予測、2017年~2030年(百万米ドル)

5.3.3. ネットワークセキュリティ

5.3.3.1. 市場収益の推定値と予測、2017年~2030年(百万米ドル)

5.3.4. アプリケーションセキュリティ

5.3.4.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

5.3.5. インフラストラクチャ保護

5.3.5.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

5.3.6. データセキュリティ

5.3.6.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

5.3.7. 人工知能モデル/機械学習モデルのセキュリティ

5.3.7.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

5.3.8. ハードウェアセキュリティ

5.3.8.1. 市場収益予測(2017年~2030年、百万米ドル)

5.3.9. その他

5.3.9.1. 市場収益予測(2017年~2030年、百万米ドル)

第6章 日本サイバーセキュリティ市場:ソリューション種類別予測とトレンド分析

6.1. 日本サイバーセキュリティ市場、ソリューション種類別:主なポイント

6.2. ソリューション種類別動向分析と市場シェア、2024年および2030年

6.3. ソリューション種類別市場規模推計と予測、2017年~2030年(百万米ドル)

6.3.1. 統合脅威管理(UTM)

6.3.1.1. 市場収益予測(2017年~2030年、百万米ドル)

6.3.2. 侵入検知システム/侵入防止システム(IDS/IPS)

6.3.2.1. 市場収益予測(2017年~2030年、百万米ドル) (百万米ドル)

6.3.3. データ損失防止(DLP)

6.3.3.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

6.3.4. 識別とアクセス管理(IAM)

6.3.4.1. 市場収益予測と見通し、2017年~2030年 (百万米ドル)

6.3.5. セキュリティ情報イベント管理(SIEM)およびセキュリティオーケストレーション・自動化・対応(SOAR)

6.3.5.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

6.3.6. DDoS

6.3.6.1. 市場収益予測(2017年~2030年)(百万米ドル)

6.3.7. リスクおよびコンプライアンス管理

6.3.7.1. 市場収益予測(2017年~2030年)(百万米ドル)

6.3.8. その他

6.3.8.1. 市場収益予測(2017年~2030年、百万米ドル)

第7章 日本サイバーセキュリティ市場:導入形態別予測と動向分析

7.1. 日本サイバーセキュリティ市場(導入形態別):主なポイント

7.2. 導入動向分析と市場シェア(2024年および2030年)

7.3. 導入形態別市場規模予測(2017年~2030年、百万米ドル)

7.3.1. クラウド

7.3.1.1. 市場収益予測(2017年~2030年、百万米ドル)

7.3.2. オンプレミス

7.3.2.1. 市場収益予測と推計、2017年~2030年(百万米ドル)

第8章 日本サイバーセキュリティ市場:組織規模別推計と動向分析

8.1. 日本サイバーセキュリティ市場、組織規模別:主なポイント

8.2. 組織規模別動向分析と市場シェア、2024年および2030年

8.3. 組織規模別市場規模推計と予測、2017年~2030年(百万米ドル)

8.3.1. 中小企業(SME)

8.3.1.1. 市場収益推計と予測、2017年~2030年(百万米ドル)

8.3.2. 大企業

8.3.2.1. 市場収益の推定値と予測、2017年~2030年(百万米ドル)

第9章 日本サイバーセキュリティ市場:エンドユース別推定値と傾向分析

9.1. 日本サイバーセキュリティ市場、エンドユース別:主なポイント

9.2. 組織規模別動向分析と市場シェア、2024年および2030年

9.3. 組織規模別市場規模予測(2017年~2030年、百万米ドル)

9.3.1. IT・通信業界

9.3.1.1. 市場収益予測(2017年~2030年、百万米ドル)

9.3.2. 小売・電子商取引業界

9.3.2.1. 市場収益の推定値と予測、2017年~2030年(百万米ドル)

9.3.3. 金融

9.3.3.1. 市場収益の推定値と予測、2017年~2030年 (百万米ドル)

9.3.4. 医療

9.3.4.1. 市場収益予測と推計値、2017年~2030年(百万米ドル)

9.3.5. 政府・防衛

9.3.5.1. 市場収益予測と推計値、2017年~2030年(百万米ドル)

9.3.6. 製造業

9.3.6.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

9.3.7. エネルギー・ユーティリティ

9.3.7.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

9.3.8. 自動車

9.3.8.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

9.3.9. 船舶

9.3.9.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

9.3.10. 輸送・物流

9.3.10.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

9.3.11. その他

9.3.11.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

第10章 日本サイバーセキュリティ市場:アプローチ別予測とトレンド分析

10.1. 日本サイバーセキュリティ市場:アプローチ別主要ポイント

10.2. アプローチ別動向分析と市場シェア(2024年および2030年)

10.3. アプローチ別市場規模予測(2017年~2030年、百万米ドル)

10.3.1. 従来型サイバー防御/受動的サイバーセキュリティ

10.3.1.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

10.3.2. 積極的サイバー防衛/予防的サイバーセキュリティ

10.3.2.1. 市場収益予測と見通し、2017年~2030年(百万米ドル)

第11章 競争環境

11.1. 企業分類

11.2. 企業の市場ポジショニング

11.3. 企業ヒートマップ分析

11.4. 企業プロファイル/リスト

11.4.1. Acalvio Technologies, Inc.

11.4.1.1. 会社概要

11.4.1.2. 財務実績

11.4.1.3. 製品ベンチマーキング

11.4.1.4. 最近の動向/戦略的取り組み

11.4.2. アカマイ・テクノロジーズ

11.4.2.1. 会社概要

11.4.2.2. 財務実績

11.4.2.3. 製品ベンチマーキング

11.4.2.4. 最近の動向/戦略的取り組み

11.4.3. アリュール・セキュリティ・テクノロジー

11.4.3.1. 会社概要

11.4.3.2. 財務実績

11.4.3.3. 製品ベンチマーク

11.4.3.4. 最近の動向/戦略的取り組み

11.4.4. Appier Inc.

11.4.4.1. 会社概要

11.4.4.2. 財務実績

11.4.4.3. 製品ベンチマーク

11.4.4.4. 最近の動向/戦略的取り組み

11.4.5. Netpoleon Group

11.4.5.1. 会社概要

11.4.5.2. 財務実績

11.4.5.3. 製品ベンチマーク

11.4.5.4. 最近の動向/戦略的取り組み

11.4.6. BBS技術(BBSEC)

11.4.6.1. 会社概要

11.4.6.2. 財務実績

11.4.6.3. 製品ベンチマーキング

11.4.6.4. 最近の動向/戦略的取り組み

11.4.7. CDNetworks Inc.

11.4.7.1. 会社概要

11.4.7.2. 財務実績

11.4.7.3. 製品ベンチマーク

11.4.7.4. 最近の動向/戦略的取り組み

11.4.8. Cequence Security, Inc.

11.4.8.1. 会社概要

11.4.8.2. 財務実績

11.4.8.3. 製品ベンチマーク

11.4.8.4. 最近の動向/戦略的取り組み

11.4.9. シスコシステムズ株式会社

11.4.9.1. 会社概要

11.4.9.2. 財務実績

11.4.9.3. 製品ベンチマーク

11.4.9.4. 最近の動向/戦略的取り組み

11.4.10. サイバーセキュリティクラウド株式会社

11.4.10.1. 会社概要

11.4.10.2. 財務実績

11.4.10.3. 製品ベンチマーク

11.4.10.4. 最近の動向/戦略的取り組み

11.4.11. サイバートラップ

11.4.11.1. 会社概要

11.4.11.2. 財務実績

11.4.11.3. 製品ベンチマーク

11.4.11.4. 最近の動向/戦略的取り組み

11.4.12. サイバートラスト株式会社

11.4.12.1. 会社概要

11.4.12.2. 財務実績

11.4.12.3. 製品ベンチマーク

11.4.12.4. 最近の動向/戦略的取り組み

11.4.13. Dell Inc.

11.4.13.1. 会社概要

11.4.13.2. 財務実績

11.4.13.3. 製品ベンチマーク

11.4.13.4. 最近の動向/戦略的取り組み

11.4.14. F5 インコーポレイテッド

11.4.14.1. 会社概要

11.4.14.2. 財務実績

11.4.14.3. 製品ベンチマーキング

11.4.14.4. 最近の動向/戦略的取り組み

11.4.15. FFRI セキュリティ、インコーポレイテッド

11.4.15.1. 会社概要

11.4.15.2. 財務実績

11.4.15.3. 製品ベンチマーキング

11.4.15.4. 最近の動向/戦略的取り組み

表一覧

表1 日本のサイバーセキュリティ – 産業概要と主要購買基準、2017年~2030年

表2 日本サイバーセキュリティ市場、2017年~2030年(百万米ドル)

表3 日本サイバーセキュリティ市場規模推計と予測、構成要素別、2017年~2030年(百万米ドル)

表4 日本サイバーセキュリティ市場規模推計と予測、セキュリティ種類別、2017年~2030年(百万米ドル)

表5 日本サイバーセキュリティ市場規模予測(種類別、2017年~2030年)(百万米ドル)

表6 日本サイバーセキュリティ市場規模予測(導入形態別、2017年~2030年) (百万米ドル)

表7 日本サイバーセキュリティ市場規模予測(組織規模別、2017年~2030年)(百万米ドル)

表8 日本サイバーセキュリティ市場規模予測(エンドユース別、2017年~2030年)(百万米ドル)

表9 日本サイバーセキュリティ市場規模予測(アプローチ別、2017年~2030年)(百万米ドル)

表10 主要市場参加者による最近の動向と影響分析

表11 企業ヒートマップ分析、2024年

表12 主要戦略を実施している企業

図表一覧

図1 日本サイバーセキュリティ市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 日本サイバーセキュリティ市場概況

図10 日本サイバーセキュリティ市場セグメント概況

図11 日本サイバーセキュリティ市場競争環境概況

図12 市場調査プロセス

図13 市場推進要因関連性分析(現在および将来の影響)

図14 市場抑制要因関連性分析(現在および将来の影響)

図15 日本サイバーセキュリティ市場:構成要素別見通し 主要ポイント(百万米ドル)

図16 日本サイバーセキュリティ市場:構成要素別推移分析(百万米ドル)、2024年及び2030年

図17 ハードウェア市場規模推計及び予測、2017年~2030年(百万米ドル)

図18 ソフトウェア市場の見積もり及び予測、2017年~2030年(百万米ドル)

図19 サービス市場の見積もり及び予測、2017年~2030年(百万米ドル)

図20 日本サイバーセキュリティ市場:セキュリティタイプ別見通し 主要ポイント (百万米ドル)

図21 日本サイバーセキュリティ市場:セキュリティ種類別推移分析(百万米ドル)、2024年及び2030年

図22 エンドポイントセキュリティ市場規模推計及び予測、2017年~2030年(百万米ドル)

図23 クラウドセキュリティ市場規模推計及び予測、2017年~2030年(百万米ドル)

図24 ネットワークセキュリティ市場規模予測(2017年~2030年、百万米ドル)

図25 アプリケーションセキュリティ市場規模予測(2017年~2030年、百万米ドル)

図26 インフラストラクチャ保護市場規模予測(2017年~2030年、百万米ドル) (百万米ドル

図27 データセキュリティ市場規模予測(2017年~2030年)(百万米ドル

図28 人工知能モデル/機械学習モデルセキュリティ市場規模予測(2017年~2030年)(百万米ドル

図29 ハードウェアセキュリティ市場規模予測(2017年~2030年)(百万米ドル)

図30 その他市場規模予測(2017年~2030年、百万米ドル)

図31 日本サイバーセキュリティ市場:ソリューション種類別見通し(百万米ドル)

図32 日本サイバーセキュリティ市場:ソリューション種類別推移分析(2024年及び2030年、百万米ドル)

図33 統合脅威管理(UTM)市場規模予測(2017年~2030年、百万米ドル)

図34 侵入検知システム/侵入防止システム(IDS/IPS)市場規模予測(2017年~2030年、百万米ドル)

図35 データ漏洩防止(DLP)市場規模予測(2017年~2030年、百万米ドル)

図36 識別情報管理(IAM)市場規模予測(2017年~2030年、百万米ドル)

図37 セキュリティ情報・イベント管理(SIEM)およびセキュリティオーケストレーション・自動化・対応(SOAR)市場規模予測(2017年~2030年、百万米ドル)

図38 DDoS市場規模予測(2017年~2030年、百万米ドル)

図39 リスクおよびコンプライアンス管理市場規模予測(2017年~2030年、百万米ドル)

図40 その他市場規模予測(2017年~2030年、百万米ドル)

図41 日本サイバーセキュリティ市場:導入動向の主なポイント(百万米ドル)

図42 日本サイバーセキュリティ市場:導入動向分析(2024年および2030年、百万米ドル)

図43 クラウド市場規模予測(2017年~2030年、百万米ドル) (百万米ドル)

図44 オンプレミス市場の見積もり及び予測、2017年~2030年(百万米ドル)

図45 日本サイバーセキュリティ市場:組織規模別見通し 主要ポイント(百万米ドル)

図46 日本サイバーセキュリティ市場:組織規模別推移分析(百万米ドル)、2024年及び2030年

図47 中小企業(SME)市場規模予測(2017年~2030年)(単位:百万米ドル)

図48 大企業市場規模予測(2017年~2030年)(単位:百万米ドル)

図49 日本サイバーセキュリティ市場:エンドユース別見通し 主要ポイント (百万米ドル)

図50 日本サイバーセキュリティ市場:エンドユース別動向分析(百万米ドル)、2024年及び2030年

図51 IT・通信市場の見積もり及び予測、2017年~2030年(百万米ドル)

図52 小売・電子商取引市場の見積もり及び予測、2017年~2030年 (百万米ドル)

図53 金融市場の見積もり及び予測、2017年~2030年 (百万米ドル)

図54 医療市場の見積もり及び予測、2017年~2030年 (百万米ドル)

図55 政府・防衛市場の見積もり及び予測、2017年~2030年(百万米ドル)

図56 製造業市場の見積もり及び予測、2017年~2030年(百万米ドル)

図57 エネルギー・ユーティリティ市場の見積もり及び予測、2017年~2030年(百万米ドル)

図58 自動車市場の見積もり及び予測、2017年~2030年(百万米ドル)

図59 船舶市場の見積もり及び予測、2017年~2030年(百万米ドル)

図60 運輸・物流市場の見積もり及び予測、2017年~2030年(百万米ドル)

図61 その他市場の見積もり及び予測、2017年~2030年(百万米ドル)

図62 日本サイバーセキュリティ市場:アプローチ展望の主なポイント(百万米ドル)

図63 日本サイバーセキュリティ市場:アプローチ動向分析(百万米ドル)、2024年及び2030年

図64 従来型サイバー防御/受動的サイバーセキュリティ市場規模予測(2017年~2030年、百万米ドル)

図65 積極的サイバー防御/能動的サイバーセキュリティ市場規模予測(2017年~2030年、百万米ドル)

図66 戦略フレームワーク

図67 企業分類

❖本調査資料に関するお問い合わせはこちら❖