❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

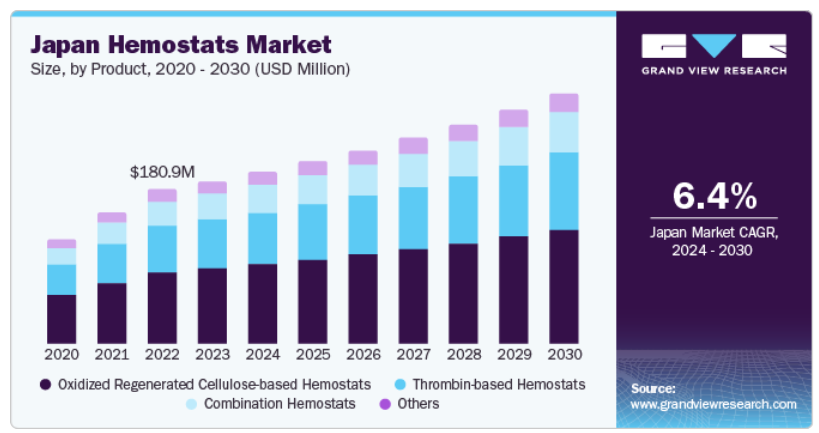

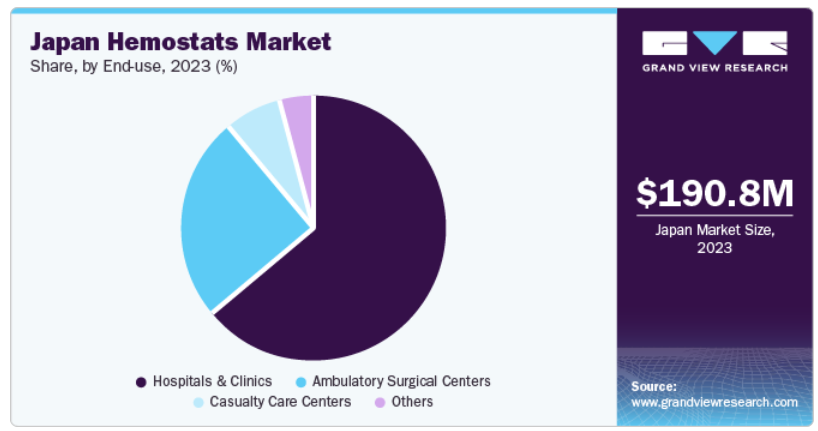

日本の止血鉗子市場規模は2023年に1億9,080万米ドルと評価されました。2024年から2030年にかけて、年平均成長率(CAGR)6.40%で成長することが見込まれています。

日本における高齢化人口の増加、慢性疾患の有病率の上昇、外科手術件数の増加といった要因が、様々な医療処置における効果的な止血ソリューションの需要を後押しすると見込まれます。

心血管疾患、がん、関節炎、骨粗鬆症、慢性呼吸器疾患、神経疾患など、手術を必要とする慢性疾患の増加が、産業の成長を促進すると予測されます。これらの疾患に関連する医療問題に対しては、様々な外科的介入が実施されています。これらの手術では止血剤を用いて出血を止めるため、市場成長を支えると見込まれます。

厚生労働省による最近の調査によりますと、過去10年間で日本国民の慢性疾患罹患率が着実に増加していることが明らかになりました。この調査では、日本の成人の約40%が少なくとも1つの慢性疾患を患っており、心血管疾患、糖尿病、がんが最も一般的であることが判明しました。この慢性疾患の増加傾向は、日本における止血剤製品の需要拡大につながると予想されます。

さらに、日本全国で実施されている多数の外科手術も、国内における止血剤の需要拡大に寄与すると見込まれます。2022年4月にアジア形成外科学会シドニー支部が発表した記事によれば、2020年に日本で実施された外科手術は約222,642件に上りました。

効果性、安全性、使いやすさが向上した革新的な止血剤の継続的な開発は、医療提供者と患者双方から注目を集めております。生分解性止血剤、止血フォーム、止血シーラントは市場拡大の可能性を秘めております。さらに、組織損傷が少なく回復が早いMIS(低侵襲手術)の導入拡大に伴い、これらの低侵襲処置向けに特別に設計された止血剤への需要が生じております。日本におけるMISの受容度の高さが、適合する止血剤市場のさらなる成長を後押ししております。

市場の集中度と特性

市場成長段階は中程度であり、先進的な製品の開発が進み、国内での採用が増加していることから、市場成長のペースは加速しております。

国内で事業を展開するメーカーや企業は、先進的な製品を提供するため、絶えず革新を続けております。彼らは新規製品の提供に注力しております。例えば、2020年3月にはジョンソン・エンド・ジョンソンの事業部門であるエシコン社が、日本市場向け「サージセル・パウダー吸収性止血剤」の発売予定を発表しました。本製品は粉末状で、迅速な止血を目的として設計されています。また市場では複数の合併・買収活動も進行中です。各社は産業における競争優位性の獲得と、急成長市場における統合の必要性から、買収・合併を進めています。この戦略を採用した主要企業には、インテグラ・ライフサイエンス、メドトロニック、バクスターなどが挙げられます。止血剤を含む医療機器の規制は、国の規制当局である医薬品医療機器総合機構(PMDA)によって監督されています。さらに、厚生労働省(MHLW)も日本の医療機器規制に関与しています。これらの規制当局は、医療機器の品質、有効性、安全性を確保しております。日本の止血剤市場では、縫合糸・ステープル、外科用エネルギー機器、圧迫装置などが代替品として機能しております。

ジョンソン・エンド・ジョンソン、ファイザー、B.ブラウン・メルズンゲンAG、BD、バクスター、メドトロニックといった主要市場プレイヤーは、市場で大きなシェアを占めております。彼らの圧倒的な存在感は、確立されたブランド力、財務基盤、そして広範な流通ネットワークに大きく起因しております。例えば、ジョンソン・エンド・ジョンソン・サービス社は、SURGICEL吸収性止血剤、ENSEAL G2組織シーラー、Hemopatch吸収性止血パッチなど、多様な製品を提供しております。

製品インサイト

酸化再生セルロース系止血剤セグメントは市場を支配し、2023年には46.46%という最大の市場シェアを占めました。このセグメントの優位性は、実証済みの有効性とこれらの製品の広範な採用によるものと考えられます。確立された効果と幅広い用途により、このセグメントは今後も優位性を維持すると予想されます。さらに、臨床的利点に対するこれらの止血剤の費用対効果は、市場優位性に寄与する重要な要素です。

複合止血剤セグメントは、予測期間において最も高いCAGR(年平均成長率)を示すと予想されます。このセグメントの成長は、特定の外科的ニーズに対応する革新的な製品の発売を含む、この分野における進歩に起因すると考えられます。さらに、新たな止血剤製品の開発に向けた投資の増加と、複合止血剤の使用に伴う利点が、このセグメントの成長を牽引しています。

製剤に関する洞察

マトリックスおよびゲル止血剤セグメントは市場を支配し、2023年には市場収益シェアの37.82%を占めました。これは、様々な外科手術における適用容易性と効果的な出血制御に起因します。異なる医療シナリオへの適応性と効率的な止血特性が、市場における主導的地位に大きく貢献しています。

スポンジ止血剤セグメントは、予測期間において最も急速な成長が見込まれます。スポンジ止血剤の需要は、整形外科手術、一般外科手術、心臓血管外科手術など、様々な外科的処置における幅広い応用によって牽引されると予想されます。さらに、スポンジ止血剤の使いやすさ、生体適合性、効果性により、エンドユーザー間での人気が高まると見込まれます。

応用分野の洞察

2023年において、整形外科手術セグメントは31.82%という最大の収益シェアを占めました。これらの手術には、関節置換術、骨折修復術、脊椎手術など、大量出血を伴う複雑な手術が頻繁に含まれます。したがって、整形外科手術は、止血剤が出血管理において極めて重要な役割を果たす主要な領域です。さらに、日本で行われている整形外科手術の件数が非常に多いことが、今後数年間のセグメント成長を促進すると予想されます。2023年12月にPLOSが発表した研究によると、日本では2014年から2021年にかけて142,931件の十字靭帯(CL)手術が実施されました。同研究はさらに、この7年間で日本のCL手術件数が増加傾向にあることを報告しています。

心血管外科分野は予測期間において最も高いCAGR(年平均成長率)を示しています。これは、市場で事業を展開する企業が心臓手術向けに特化した先進的な 止血剤および組織接着剤 の開発に注力しているためです。加えて、心臓疾患の有病率の上昇とそれに伴う外科的介入の増加が、今後数年間のセグメント成長を促進すると予想されます。

エンドユースに関する洞察

2023年、日本の止血剤市場において病院・クリニックセグメントが63.37%の最大の収益シェアを占めました。このセグメントの成長は、病院環境において一般外科、整形外科、脳神経外科、心臓血管外科、産科、婦人科、救急医療など様々な手術や処置で止血製品が広く利用されていることに起因します。これらの多様な医療専門分野では、様々な外科的処置中の出血を効果的に管理するために止血剤が不可欠であり、これが病院環境における止血剤の需要を押し上げています。

日本の止血剤市場において、 外来手術センター セグメントは予測期間中に最も高いCAGR(年平均成長率)を示します。これは、外来手術センター(ASC)で実施される低侵襲手術の増加、費用対効果の高い医療代替手段への需要の高まり、患者様の外来治療への選好度の上昇によるものです。止血剤はASCにおいて極めて重要な役割を果たし、整形外科、一般外科、婦人科など様々な外科手術において効果的な出血制御を確保し、治癒を促進します。

日本の止血剤産業における主要企業の動向

日本の止血剤産業における競争環境は、新規参入企業と既存企業の両方によって牽引されています。産業関係者は、市場での地位を強化するため、提携、事業拡大、新製品発売など様々な戦略を推進しています。さらに、産業で事業を展開する企業は、製品ポートフォリオを強化するため、他の止血剤市場参加企業の買収を進めています。

日本の主要止血剤企業:

- Johnson & Johnson Services, Inc.

- CryoLife, Inc

- Integra LifeSciences Corporation

- Cohera Medical, Inc.

- Pfizer

- Cohesion Technologies

- B. Braun Melsungen AG

- Baxter

- Medtronic

- BD

最近の動向

- 2023年11月、ジョンソン・エンド・ジョンソン・サービス社(エシコン)は、止血効果を臨床的に実証した止血シールパッチ「ETHIZIA」を発売いたしました。本製品は、両面で同等の活性と効果を発揮するよう開発された止血マトリックスです。

- 2022年12月、インテグラ・ライフサイエンシズ社はサージカル・イノベーション・アソシエイツ社の買収を完了し、外科ソリューション製品群における戦略的拡大を実現いたしました。本買収により、インテグラ社の医療機器市場における地位が強化され、外科分野の革新推進への取り組みがさらに確固たるものとなりました。

日本止血剤市場レポートのセグメンテーション

本レポートでは、国別レベルの収益成長を予測するとともに、2018年から2030年までの各サブセグメントにおける最新の産業動向分析を提供します。本調査では、グランドビューリサーチは日本の止血剤市場レポートを、最終用途、製品、用途、製剤に基づいてセグメント化しております:

- 製品別展望(収益、百万米ドル、2018年~2030年)

-

- トロンビン系止血剤

- 酸化再生セルロース系止血剤

- 複合型止血剤

- その他

- 製剤別展望(収益、百万米ドル、2018年~2030年)

- マトリックス・ゲル系止血剤

- スポンジ型止血剤

- 粉末型止血剤

- その他

- 最終用途別見通し(収益、百万米ドル、2018年~2030年)

- 病院・診療所

- 外来手術センター

- 救急医療センター

- その他

- 用途別見通し(収益、百万米ドル、2018年~2030年)

- 整形外科手術

- 一般外科手術

- 神経外科手術

- 心臓血管外科手術

- その他

・トロンビンベースの止血剤・酸化再生セルロースベースの止血剤・複合型止血剤・その他製剤別展望(収益、百万米ドル、2018年~2030年)

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 調査方法論

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場構築と検証

1.6. モデル詳細

1.7. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別展望

2.3. 競争環境分析

第3章 日本止血器具市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 慢性疾患の増加傾向

3.2.1.2. 高齢者人口の増加

3.2.1.3. 手術件数の増加

3.2.2. 市場抑制要因分析

3.2.2.1. 製品リコール及び故障

3.3. 日本止血器具市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 日本止血鉗子市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 日本止血剤市場:製品動向分析と市場シェア(2023年および2030年)

4.3. 日本止血剤市場規模とトレンド分析(製品別、2018年~2030年、百万米ドル)

4.4. トロンビン系止血剤

4.4.1. トロンビン系止血剤市場収益予測(2018年~2030年、百万米ドル)

4.5. 酸化再生セルロース系止血剤

4.5.1. 酸化再生セルロース系止血剤市場収益予測(2018年~2030年、百万米ドル) (百万米ドル)

4.6. 複合止血剤

4.6.1. 複合止血剤市場収益予測(2018年~2030年)(百万米ドル)

4.7. その他

4.7.1. その他市場収益予測(2018年~2030年)(百万米ドル)

第5章 日本止血剤市場:製剤別推定値及び動向分析

5.1. セグメントダッシュボード

5.2. 日本止血剤市場:製剤別動向分析及び市場シェア(2023年及び2030年)

5.3. 日本止血剤市場規模及び動向分析(製剤別、2018年~2030年、百万米ドル)

5.4. マトリックスおよびゲル止血剤

5.4.1. マトリックスおよびゲル止血剤市場収益予測(2018年~2030年、百万米ドル)

5.5. スポンジ止血剤

5.5.1. スポンジ止血剤市場収益予測(2018年~2030年、百万米ドル)

5.6. 粉末止血剤

5.6.1. 粉末止血剤市場収益予測(2018年~2030年、百万米ドル)

5.7. その他

5.7.1. その他市場収益予測(2018年~2030年、百万米ドル)

第6章 日本止血剤市場:最終用途別推定値及び動向分析

6.1. セグメントダッシュボード

6.2. 日本止血剤市場:最終用途別動向分析及び市場シェア(2023年及び2030年)

6.3. 日本止血剤市場規模及び動向分析(最終用途別、2018年~2030年、百万米ドル)

6.4. 病院・診療所

6.4.1. 病院・診療所市場収益予測(2018年~2030年、百万米ドル)

6.5. 外来手術センター

6.5.1. 外来手術センター市場収益予測(2018年~2030年、百万米ドル) (百万米ドル)

6.6. 救急医療センター

6.6.1. 救急医療センター市場収益予測と推計、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. その他市場収益予測と推計、2018年~2030年 (百万米ドル)

第7章 日本止血剤市場:用途別推定値及び動向分析

7.1. セグメントダッシュボード

7.2. 日本止血剤市場:用途別動向分析及び市場シェア、2023年及び2030年

7.3. 日本止血剤市場規模及び動向分析、用途別、2018年から2030年 (百万米ドル)

7.4. 整形外科手術

7.4.1. 整形外科手術市場収益予測(2018年~2030年)(百万米ドル)

7.5. 一般外科

7.5.1. 一般外科市場収益予測(2018年~2030年)(百万米ドル)

7.6. 神経外科

7.6.1. 神経外科市場収益予測(2018年~2030年)(百万米ドル)

7.7. 心臓血管外科

7.7.1. 心臓血管外科市場収益予測(2018年~2030年)(百万米ドル)

7.8. その他

7.8.1. その他市場収益予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ジョンソン・エンド・ジョンソン・サービス社

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. クライオライフ社

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的取り組み

8.2.3. インテグラ・ライフサイエンス社

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. コヘラ・メディカル社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. ファイザー

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. コヒージョン・テクノロジーズ

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的取り組み

8.2.7. B. ブラウン・メルズンゲン AG

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. バクスター

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. メドトロニック

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. BD

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 日本止血剤市場、製品別、2018年~2030年(百万米ドル)

表4 日本止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表5 日本止血剤市場、用途別、2018年~2030年(百万米ドル)

表6 日本止血剤市場、製剤別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場構成と検証

図6 外科用シーリング剤および接着剤市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 日本止血剤市場:製品展望の主なポイント(百万米ドル)

図12 日本止血剤市場:製品動向分析(百万米ドル)、2023年及び2030年

図13 トロンビン系止血剤市場収益予測(2018年~2030年、百万米ドル)

図14 酸化再生セルロース系止血剤市場:収益予測(2018年~2030年、百万米ドル)

図15 複合型止血剤市場:収益予測(2018年~2030年、百万米ドル)

図16 その他市場:収益予測(2018年~2030年、百万米ドル) (百万米ドル)

図17 日本止血剤市場:エンドユース別見通し 主要ポイント(百万米ドル)

図18 日本止血剤市場:エンドユース別動向分析(百万米ドル)、2023年及び2030年

図19 病院・診療所市場 収益予測と推計、2018年~2030年(百万米ドル)

図20 外来手術センター市場収益予測(2018年~2030年)(百万米ドル)

図21 救急医療センター市場収益予測(2018年~2030年)(百万米ドル)

図22 その他市場収益予測(2018年~2030年)(百万米ドル)

図23 日本止血剤市場:用途別見通しと主なポイント(百万米ドル)

図24 日本止血剤市場:用途別動向分析(百万米ドル)、2023年及び2030年

図25 整形外科手術市場収益予測(2018年~2030年、百万米ドル)

図26 一般外科市場収益予測(2018年~2030年、百万米ドル)

図27 神経外科市場収益予測(2018年~2030年、百万米ドル)

図28 心臓血管外科市場収益予測(2018年~2030年、百万米ドル)

図29 その他市場収益予測(2018年~2030年、百万米ドル)

図30 日本止血剤市場:製剤別見通しと主要ポイント(百万米ドル)

図31 日本止血剤市場:製剤動向分析(百万米ドル)、2023年及び2030年

図32 マトリックス及びゲル止血剤市場収益予測(2018年~2030年、百万米ドル)

図33 スポンジ止血剤市場収益予測(2018年~2030年、百万米ドル)

図34 粉末止血剤市場収益予測(2018年~2030年、百万米ドル)

図35 その他市場収益予測(2018年~2030年、百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖