❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のデジタル決済&医療市場規模は2024年に6億8688万米ドルと推定されております。

日本のデジタル決済&医療市場は、2025年の7億8118万米ドルから2035年までに28億2900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.7%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタル決済・医療市場は、技術進歩と消費者の利便性への需要に牽引され、堅調な成長を遂げております。

- 日本デジタル決済・医療市場において最大のセグメントはモバイル決済であり、消費者による採用が拡大しております。

- ヘルスケアアプリと決済システムの統合が顕著なトレンドとなり、ユーザー体験とアクセシビリティの向上に寄与しております。

- 関係者による機微な健康情報の保護が優先される中、データセキュリティとコンプライアンスへの注目が高まっております。

- 決済システムの技術進歩と利便性に対する消費者需要の高まりが、市場成長を牽引する主要な要因です。

主要プレイヤー

Anthem (US), UnitedHealth Group (US), Cigna (US), Aetna (US), PayPal (US), Square (US), Visa (US), Mastercard (US), Zelle (US)

日本のデジタル決済・医療市場の動向

デジタル決済と医療の融合が進む中、日本においても医療サービス内でのデジタル決済システムの統合が顕著に増加しております。患者様が医療サービスにおけるシームレスな決済を求める中、この傾向はアクセシビリティと効率性を高める医療分野のデジタル化推進を目的とした政府施策によって後押しされております。さらに、モバイル決済ソリューションの台頭は、患者様と医療提供者の関わり方を変革し、より迅速かつ安全な決済手段を実現しております。加えて、この進化する環境においてデータセキュリティとプライバシーの重視は極めて重要です。デジタル取引が一般的になるにつれ、医療セクターの関係者は機密性の高い患者情報を保護するため、強固なセキュリティ対策を優先しています。このセキュリティへの注力は、消費者の信頼構築に寄与するだけでなく、規制要件にも合致します。全体として、技術革新と消費者嗜好が融合し、より効率的な医療エコシステムを創出する中、日本のデジタル決済・医療市場は継続的な拡大が見込まれます。

モバイル決済の普及拡大

デジタル決済と医療の市場では、モバイル決済の導入が急増しております。患者様がスマートフォンを用いた取引を増加させることで、決済プロセスが効率化されております。この傾向は患者満足度の向上と、医療提供者の事務負担軽減に寄与する可能性が高いと考えられます。

健康アプリと決済システムの連携

健康アプリケーションと決済システムの連携が進展する傾向が見られます。これにより患者様は健康管理と支払いを同一プラットフォームで管理可能となり、利便性が促進されます。このような統合は、患者の治療への関与度や治療計画の順守率向上につながる可能性があります。

データセキュリティとコンプライアンスへの注力

デジタル取引の増加に伴い、デジタル決済・医療市場におけるデータセキュリティとコンプライアンスへの注目が高まっています。関係者は、信頼の維持と規制基準の達成に不可欠な患者データを保護するため、高度なセキュリティ対策への投資を進めています。

日本のデジタル決済医療市場の推進要因

政府の取り組みと支援

日本政府は、医療アクセスの向上と効率化を目的とした様々な施策を通じて、デジタル決済医療市場を積極的に推進しております。医療現場における電子決済システムの導入を促進する政策が実施されています。例えば、2027年までに医療費の80%をデジタル決済で処理する目標が政府によって設定されております。この取り組みは、医療システムの近代化と患者アウトカムの改善を目指す包括的な戦略の一環です。さらに、デジタル決済ソリューションを導入する医療提供者に対する財政的インセンティブも、市場成長を促進する見込みです。こうした政府の取り組みが継続される中、デジタル決済・医療市場は発展し、より統合された医療エコシステムの構築が期待されます。

利便性に対する消費者需要の高まり

日本の消費者の嗜好は利便性と効率性へと移行しており、デジタル決済・医療市場に大きな影響を与えています。患者様は、迅速かつ簡単な取引を可能にし、待ち時間を短縮し、総合的な満足度を高めるデジタル決済オプションをますます好むようになっています。調査によれば、約65%の患者様が従来型の現金決済よりもデジタル決済手段の利用を好まれています。この傾向は、シームレスな決済体験を可能にするスマートフォンやモバイルアプリケーションの利用拡大によってさらに加速しています。医療機関がこの需要に応え、ユーザーフレンドリーな決済手段を統合するにつれ、デジタル決済医療市場は大幅な成長が見込まれ、現代的な医療サービスに対する消費者の期待に沿うものとなるでしょう。

健康データ管理への注目の高まり

デジタル決済と医療の市場は、健康データ管理と相互運用性への関心の高まりにも影響を受けています。日本の医療提供者が業務の効率化と患者ケアの向上を図る中、決済システムと電子健康記録(EHR)の統合がより一般的になりつつあります。この統合により、患者データの安全性とアクセス性を確保しながら、決済のリアルタイム処理が可能となります。2025年までに、医療機関の約50%が決済と健康データ管理を統合したシステムを導入すると予測されています。この傾向は業務効率を高めるだけでなく、患者様の信頼を育み、デジタル決済医療市場の成長を促進します。

医療分野におけるフィンテックソリューションの台頭

日本におけるフィンテック企業の台頭は、医療提供者に特化した革新的な金融ソリューションを導入することで、デジタル決済・医療市場を再構築しています。これらの企業は、請求業務の自動化や患者向け融資オプションなど、医療セクター特有のニーズに対応した専門的な決済プラットフォームを開発しています。2025年までに、フィンテックソリューションが医療分野におけるデジタル決済取引全体の最大30%を占めると予測されています。この変化により医療機関の財務管理能力が向上し、事務作業よりも患者ケアに注力できるようになる見込みです。結果として、デジタル決済・医療市場はフィンテック革新の流入により恩恵を受け、デジタル決済手段のさらなる普及が促進されると期待されています。

決済システムの技術的進歩

日本のデジタル決済・医療市場は、急速な技術進歩により急成長を遂げております。非接触型決済やモバイルウォレットなどの革新技術が普及しつつあります。2025年には、医療取引の70%以上がデジタル決済手段を利用すると予測されており、従来型の現金ベースのシステムからの大きな転換を示しております。この移行は、医療取引における効率性と利便性の必要性によって推進されております。さらに、決済処理への人工知能(AI)や機械学習の統合により、不正検知能力が強化され、ユーザー体験が向上しています。医療機関がこれらの技術を導入するにつれ、デジタル決済医療市場は拡大し、患者にはシームレスな決済オプションが提供され、医療機関の事務負担が軽減される見込みです。

市場セグメントの洞察

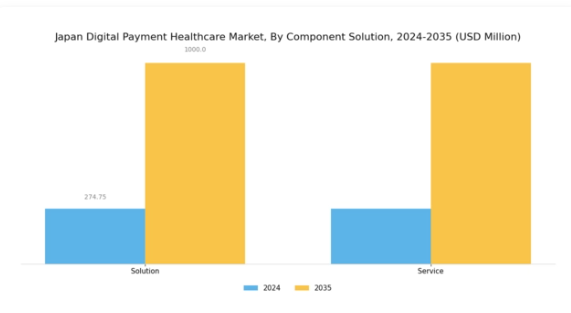

デジタル決済医療市場コンポーネントソリューションの洞察

日本のデジタル決済医療市場は、コンポーネントソリューション分野において顕著な成長可能性を示しています。この分野は、医療現場におけるデジタル決済プロセスの効率化と強化を目的とした様々なソリューションやサービスで構成されています。技術革新を強く重視する日本においては、政府の医療インフラデジタル化推進施策を背景に、病院・診療所・薬局における効率的な金融取引を可能にするソリューションの導入が増加しています。高度に発展した国家である日本の高齢化といった独特の人口動態は、医療分野におけるデジタル決済技術の統合をさらに促進しています。

関係者は、医療サービスや製品に対する安全かつシームレスな決済を保証する革新的なソリューションの導入が、患者体験と業務効率の全体的な向上につながる重要性をますます認識しています。

このセグメントにおいて、ソリューションは効果的な取引管理に必要なツールを提供し、請求サービスの精度を高める上で極めて重要です。一方、サービスはデジタル決済プラットフォームの最適な機能性を確保するための継続的なサポートと保守を提供するという点で重要な役割を果たします。特に、世界的な健康問題を受けて非接触型取引が重視されるようになったことを受け、安全なデジタル決済メカニズムへの依存度は急増しています。この移行は患者を保護するだけでなく、医療提供者を技術的に先進的な施設として位置付け、現代の消費者の期待に応えるものとなります。

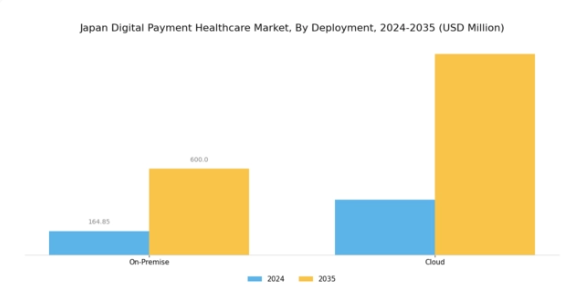

デジタル決済医療市場の導入動向

日本のデジタル決済医療市場では、オンプレミスとクラウドシステムを主要焦点領域とする多様な導入手段への顕著な移行が進んでいます。オンプレミス導入は、医療機関がデータ管理権を維持し、厳格な規制への準拠を可能にします。これは日本の急成長するデジタル環境において極めて重要です。一方、クラウドソリューションは拡張性、柔軟性、コスト効率の高さから人気が高まっており、施設の業務効率と患者ケアの向上を実現します。政府のデジタル変革推進により医療提供者間で技術導入が急速に進む中、両導入種類にとって堅調な環境が形成されています。

医療提供者が業務プロセス効率化と患者体験向上を図る中、デジタル決済システムの統合は不可欠となりつつあります。オンプレミスとクラウド導入のこのダイナミックな相互作用は、日本の先進的な技術インフラとデジタルソリューションに対する消費者の受容度向上を背景に、日本デジタル決済医療市場全体の成長に大きく寄与しています。さらに、遠隔医療や遠隔患者モニタリングへの注目が高まる中、クラウドセグメントは決済処理の柔軟性と地域全体の患者アクセス向上を可能とするため、成長を加速させています。

デジタル決済医療市場における組織規模の洞察

日本のデジタル決済医療市場は、組織規模に基づく明確なセグメンテーションを示しており、主に中小企業(SME)と大企業で構成されています。中小企業は医療分野において重要な役割を担っており、患者エンゲージメントの向上や業務効率化を実現する効率的で費用対効果の高いデジタル決済ソリューションの必要性から、その導入が進んでいます。

これらの組織は地域経済に大きく貢献しており、大企業との競争力を高めるため、デジタル決済技術の採用を加速させています。一方、大企業は豊富なリソースと能力を背景にこのセグメントを主導しており、膨大な取引量をシームレスに処理できる高度なデジタル決済システムの導入が可能となっています。

先進的なインフラと確立された顧客基盤により、これらの企業は市場変化に迅速に対応し、革新を推進できます。総じて、日本のデジタル決済医療市場におけるセグメンテーションは、両種類の組織がデジタル決済を活用する大きな機会を有し、日本の医療サービス全体の成長と近代化を牽引するダイナミックな状況を示しています。利便性と効率性に対する患者の期待の高まりといった要因が、あらゆる規模の組織におけるデジタル化への移行を促進しています。

主要プレイヤーと競争環境

日本のデジタル決済医療市場は、技術進歩とシームレスな決済ソリューションへの消費者需要の高まりを背景に、急速に変化する競争環境が特徴です。アンセム(アメリカ)、ユナイテッドヘルスグループ(アメリカ)、ペイパル(アメリカ)などの主要プレイヤーは、これらのトレンドを活用すべく戦略的なポジショニングを図っています。アンセム(アメリカ)は、患者様の取引を効率化する決済ソリューションを統合し、ユーザー体験の向上を図るデジタル医療サービスの強化に注力しています。ユナイテッドヘルスグループ(アメリカ)は、技術企業との提携を通じたイノベーションを重視し、データ分析を活用したより優れた医療決済システムの構築を目指しています。一方、ペイパル(アメリカ)は、医療提供者と患者様双方のニーズに応える特化型決済ソリューションを提供することで医療分野での存在感を拡大し、競争優位性を高めています。

市場構造は、既存企業と新興スタートアップが混在する中程度の分散状態を示しています。主要な事業戦略としては、地域固有のニーズに応えるサービスローカライゼーションや、効率性を確保するためのサプライチェーン最適化が挙げられます。これらの主要プレイヤーの総合的な影響力が競争環境を形作り、規制変更や消費者嗜好への継続的な適応を通じて、より統合された決済エコシステムの構築を促進しています。

2025年10月、アンセム(アメリカ)は日本の主要遠隔医療プロバイダーとの提携を発表し、自社の決済ソリューションを遠隔医療プラットフォームに統合しました。この戦略的動きは、患者様の医療サービスへのアクセス向上と決済プロセスの簡素化を促進し、アンセムをデジタル決済・医療分野の先駆者として位置づける可能性があります。本協業は、決済ソリューションを新興の医療提供モデルと整合させる重要性を強調するものです。

2025年9月、ユナイテッドヘルスグループ(アメリカ)は、患者様向けの支払い透明性向上を目的とした新たな取り組みを開始しました。事前に明確な費用見積もりと支払いオプションを提供することで、消費者が医療に関する意思決定を行えるよう支援します。この取り組みは顧客満足度を高めるだけでなく、医療価格の透明性向上という広範なトレンドに沿ったものであり、産業における新たな基準を確立する可能性があります。

2025年8月、ペイパル(アメリカ)は医療専門決済プラットフォームをサービスに追加し、医療機関が請求・支払いを効率的に管理できるようにしました。この展開は、医療現場における統合金融ソリューションの需要増に応え、ペイパルが医療決済市場でのシェア拡大を図る上で重要な位置づけとなります。この動きは、金融取引の効率化ニーズに後押しされ、デジタル決済事業者が医療分野に進出する広範な潮流を反映しています。

2025年11月現在、デジタル決済と医療の市場における競争トレンドとしては、デジタル化、持続可能性、決済システムへの人工知能(AI)統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が市場構造を形作りつつあり、イノベーションの促進とサービス提供の強化につながっています。今後の展望としては、競争の差別化が価格競争から技術革新、サプライチェーンの信頼性、個別化されたサービス提供能力へと移行する可能性があります。この変化は企業の競争手法を再定義し、適応力と先見性のある戦略の重要性を強調することになるでしょう。

日本デジタル決済医療市場の主要企業

産業動向

日本のデジタル決済医療市場における最近の動向では、ソニーフィナンシャルホールディングス、LINE Pay、PayPay株式会社、NTTデータなどの企業を中心に活発な動きが見られます。2023年10月現在、患者様の利便性とアクセシビリティ向上を目的とした、医療システム内へのデジタル決済ソリューション統合への注目が高まっています。2023年9月には、ソニーフィナンシャルホールディングスが医療機関向けに特化した決済サービスの拡充を発表し、医療施設の請求プロセス効率化を図りました。さらに、LINE PayとPayPay株式会社は提携し、健康保険の支払いオプションを提供開始。医療分野におけるキャッシュレス取引の拡大傾向を反映しています。

M&A動向では、アリペイと楽天が協業に向けた協議を進めており、医療現場における共同デジタル決済サービスの拡充を目指しています。2023年8月には重要な進展が報告されました。市場規模は、COVID-19後のデジタル化進展により拡大が見込まれ、2025年までに数十億円規模に達すると予測されています。2021年の医療分野におけるデジタル決済導入に対する政府の優遇措置導入など、過去数年間の主要な出来事が引き続き市場構造を形成し、日本の医療資金調達における技術統合の強化を促進しています。

今後の展望

日本のデジタル決済医療市場における今後の展望

デジタル決済医療市場は、技術進歩、消費者需要の増加、規制面の支援を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.73%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 個別化された医療体験のためのAI駆動型決済ソリューションの統合。

- 遠隔医療サービス向けに特化したモバイル決済プラットフォームの拡大。

- 患者データ取引の安全性を確保するブロックチェーンベースシステムの開発。

2035年までに、イノベーションと進化する消費者嗜好に牽引され、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本デジタル決済医療市場導入形態別見通し

- オンプレミス

- クラウド

日本デジタル決済医療市場組織規模別見通し

- 中小企業(SME)

- 大企業

日本デジタル決済医療市場コンポーネントソリューション別見通し

- ソリューション

- サービス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 金融、コンポーネント別ソリューション(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 金融、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 金融、組織規模別(百万米ドル)

4.3.1 中小企業(SME)

4.3.2 大企業 5

第V部:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 金融分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 金融分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アンセム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ユナイテッドヘルスグループ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シグナ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エトナ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 PayPal(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Square(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Visa(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Mastercard(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ゼール(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネントソリューション別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 金融の主要購買基準

6.6 MRFRの調査プロセス

6.7 金融のDRO分析

6.8 推進要因の影響分析:金融

6.9 抑制要因の影響分析:金融

6.10 供給/バリューチェーン:金融

6.11 金融、コンポーネントソリューション別、2024年(%シェア)

6.12 金融、コンポーネントソリューション別、2024年~2035年(百万米ドル)

6.13 金融、導入形態別、2024年(%シェア)

6.14 金融、導入形態別、2024年から2035年(百万米ドル)

6.15 金融、組織規模別、2024年(シェア率)

6.16 金融、組織規模別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネントソリューション別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携