❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

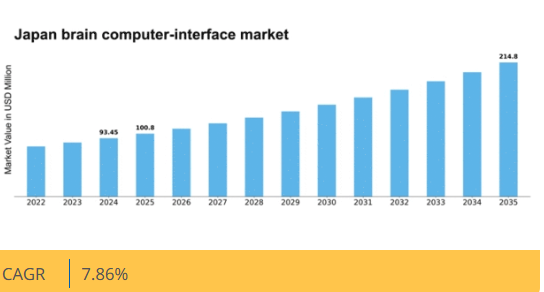

マーケットリサーチフューチャーの分析によると、日本のブレイン・コンピュータ・インターフェース(BCI)市場規模は2024年に9345万米ドルと推定された。日本の脳コンピュータインターフェース市場は、2025年の1億800万米ドルから2035年までに2億1480万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.8%を示すと予測されている。

主要市場動向とハイライト

日本の脳コンピュータインターフェース市場は大幅な成長が見込まれています。この成長は技術進歩と一般の受容度向上によって推進されています。

- 神経技術における技術統合が脳コンピュータインターフェースの能力を向上させています。

- 日本市場で最大のセグメントは医療分野であり、最も成長が速いセグメントは民生用電子機器分野と見込まれています。

- 規制面の支援が研究機関と民間企業間のイノベーションと協業を促進しています。

- 神経技術への需要増加とAI・機械学習の進歩が、市場拡大を推進する主要な要因である。

日本脳コンピュータインターフェース市場

CAGR

7.86%

市場規模と予測

2024年市場規模93.45 (百万米ドル)2035年市場規模214.8 (百万米ドル)CAGR (2025 – 2035)7.86%

主要企業

Neuralink(米国)、Synchron(米国)、Kernel(米国)、Emotiv(米国)、OpenBCI(米国)、Blackrock Neurotech(米国)、Ceregate(ドイツ)、Neurable(米国)

日本の脳コンピュータインターフェース市場の動向

脳コンピュータインターフェース市場は顕著な進歩を遂げており、特に技術革新の最先端を走る日本で顕著である。人工知能(AI)と機械学習を脳コンピュータインターフェースに統合することで、その機能性と使いやすさが向上している。この進化は、障害を持つ人々のコミュニケーション改善を促進し、市場の潜在的な応用範囲を拡大する可能性が高い。さらに、官民双方の研究開発投資の増加は、堅調な成長軌道を示唆している。支援技術への需要が高まる中、脳コンピュータインターフェース市場は、医療やゲームを含む様々な分野で大幅な拡大が見込まれる。加えて、日本における規制環境もこれらの新興技術に対応すべく変化している。神経科学と技術革新を促進する政府施策は、市場成長に有利な環境を醸成する可能性が高い。学術機関と産業プレイヤー間の連携がより一般的になりつつあり、インターフェース設計と機能性における画期的な進展につながるかもしれない。全体として、日本の脳コンピュータインターフェース市場は、技術進歩と多様な分野での革新・応用を後押しする支援政策に牽引され、有望な道を歩んでいる。

技術統合

人工知能や機械学習といった先進技術の脳コンピュータインターフェースへの組み込みは、その能力を変革している。この傾向はユーザー体験の向上と、特に医療・リハビリテーション分野における応用範囲の拡大が期待される。

規制支援

日本の進化する規制枠組みは、脳コンピュータインターフェースの革新をますます支援する方向にある。研究開発を促進する政府の取り組みは、市場成長と技術進歩にとって好ましい環境を創出する可能性が高い。

共同研究イニシアチブ

日本の学術機関と産業界関係者との連携が拡大する傾向にある。こうしたパートナーシップは、多様なユーザーニーズに応える新たな応用分野や改良設計を生み出し、脳コンピュータインターフェースの革新を推進すると予想される。

日本の脳コンピュータインターフェース市場を牽引する要因

高齢化人口の増加

日本の脳コンピュータインターフェース市場は、急速な高齢化により成長が見込まれる。人口構成の変化に伴い、認知症やパーキンソン病などの加齢性神経疾患の有病率が上昇している。この傾向は、高齢者の生活の質を向上させる革新的ソリューションへの喫緊のニーズを生み出している。2025年までに、日本の人口の30%以上が65歳以上になると推定されており、医療需要に大きな影響を与える。ブレイン・コンピュータ・インターフェースは、認知機能の健康状態をモニタリングし、高齢者に支援技術を提供する有望な手段である。この人口動態の変化は、高齢化社会が直面する特有の課題に取り組む開発者や研究者にとって、ブレイン・コンピュータ・インターフェース市場における大きな市場機会を示している。

一般の認知度と受容度

日本の脳コンピュータインターフェース市場では、神経技術ソリューションに対する一般の認知度と受容度が上昇している。啓発キャンペーンやメディア報道が、脳コンピュータインターフェースとその潜在的な応用分野の理解促進に重要な役割を果たしている。啓発キャンペーンやメディア報道が、脳コンピュータインターフェースとその潜在的な応用分野の理解促進に重要な役割を果たしている。2025年時点で、調査によれば人口の約60%が医療や娯楽など様々な目的での脳コンピュータインターフェース利用に前向きであることが示されている。この受容性の高まりは、企業が消費者の進化するニーズに応えようとする中で、市場内での投資とイノベーションを促進する可能性が高い。さらに、一般の認知度向上は、脳コンピュータインターフェースの安全かつ倫理的な利用を支えるより強固な規制枠組みの構築につながるかもしれない。こうした認知度と受容性の高まりは、日本の脳コンピューターインターフェース市場拡大の原動力となる見込みである。

神経技術の需要増加

日本の脳コンピューターインターフェース市場では、神経技術ソリューションに対する需要が顕著に増加している。この需要は、メンタルヘルス問題への意識の高まりと、治療応用を支援する脳コンピューターインターフェースの可能性に起因する。この需要は、メンタルヘルス問題への認識の高まりと、治療応用における脳コンピュータインターフェースの潜在的可能性によって牽引されている。2025年時点で、市場は約15%のCAGRで成長すると予測されており、臨床現場におけるこれらの技術の受容拡大を反映している。脳卒中患者や神経疾患を持つ個人向けリハビリテーションプログラムへの神経技術の統合は特に注目に値する。この傾向は、脳コンピュータインターフェースが個別化された治療介入を提供し、患者の治療成果を向上させる「個別化医療」への移行を示しています。神経技術の需要増加は、脳コンピュータインターフェース市場におけるイノベーションと投資を促進し、開発と応用に向けたより強固なエコシステムを育むでしょう。

AIと機械学習の進歩

日本の脳コンピュータインターフェース市場は、人工知能(AI)と機械学習技術の進歩に大きく影響を受けています。これらの革新は脳コンピュータインターフェースの能力を向上させ、神経信号のより正確な解釈を可能にしている。AIアルゴリズムが高度化するにつれ、脳活動からの複雑なデータを処理できるようになり、ユーザー体験と機能性の向上につながっている。2025年にはAI駆動ソリューションが市場の30%以上を占めると推定されており、成長を牽引する技術の重要性が浮き彫りとなっている。さらに、AIと脳コンピュータインターフェースの相乗効果は、ゲーム、教育、支援技術への応用を可能にし、市場範囲を拡大している。この傾向は、日本の脳コンピュータインターフェース市場の発展には、AI研究への継続的な投資が不可欠であることを示唆している。

医療イノベーションへの投資拡大

日本の脳コンピュータインターフェース市場は、医療イノベーションへの投資拡大の恩恵を受けている。日本政府は、脳コンピュータインターフェースが患者ケアに革命をもたらす可能性を認識し、研究イニシアチブへの資金提供を積極的に行っている。2025年には、医療技術への官民投資が5,000億円を超えると予測されており、そのかなりの部分が脳コンピュータインターフェースの開発に割り当てられる予定である。この資金流入により研究開発が加速し、新製品・サービスの導入が進む見込みである。さらに、学術機関と産業界の連携が活発化しており、協業環境がイノベーションを促進している。医療技術革新への投資拡大は脳コンピュータインターフェース市場の成長を牽引し、日本をこの新興分野のリーダーとして位置づけると予想される。

市場セグメント分析

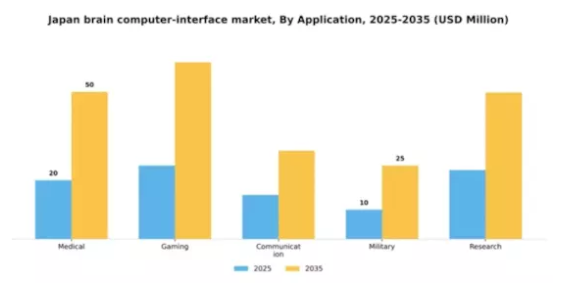

用途別:医療(最大)対ゲーム(急成長)

日本のBCI市場における用途別セグメントは、市場シェアが各カテゴリーで多様化しており、「医療」が最大のセグメントとして主導している。この優位性は、特に神経疾患治療分野におけるBCI技術の採用拡大に起因する。「ゲーム」などの他セグメントはシェアこそ小さいものの、没入型体験を求める消費者市場の成長を反映し、顕著な関心と投資を集めている。成長傾向からは、特に「ゲーム」と「軍事」分野におけるBCIアプリケーション需要の大幅な増加が示唆される。ゲーム用途の拡大は、インタラクティブ技術と没入型環境の進歩によるもので、若年層の需要を喚起している。一方、軍事用途は作戦効率の向上と戦術的優位性によって推進されており、娯楽と戦略的用途の両方に応える日本脳コンピュータインターフェース市場の多様な機会を示している。

医療:主流 vs ゲーム:新興

「医療」アプリケーション分野は、リハビリテーションや支援技術への解決策提供における重要な役割から、日本脳コンピュータインターフェース市場において主流の地位を占めている。医療提供者がBCI技術の利点を認識するにつれ、この分野への投資は拡大を続け、患者の治療成果と生活の質を向上させている。一方、「ゲーム」分野は急速に台頭しており、娯楽とインタラクティブなニューロフィードバック機構を融合した革新的な応用が特徴である。この分野は、高度な仮想体験を求める技術に精通した消費者やゲーマーを惹きつけている。開発者が新たな可能性を探求する中、「ゲーミング」産業は急速に注目を集める有望な領域として、両セグメントの活気ある未来を示唆している。

技術別:非侵襲型(最大)対 侵襲型(最速成長)

日本の脳コンピューターインターフェース市場では、非侵襲型セグメントが現在最大の市場シェアを占めており、そのユーザーフレンドリーな応用性と手法に伴う最小限のリスクが牽引している。この分野には皮膚や頭蓋骨を貫通しない様々な技術が含まれ、ゲームやリハビリテーションなど多様な分野での消費者利用に高い魅力を発揮している。一方、侵襲的分野は規模こそ小さいものの、医療応用における優れた性能と精度により最速成長分野と位置付けられ、先進的ソリューションを求める機関の関心を集めている。日本におけるブレイン・コンピュータ・インターフェース市場の成長傾向は、技術進歩と医療分野への投資拡大に大きく影響されている。非侵襲的技術は高度化に伴い着実に増加している一方、侵襲的方法は重篤な神経疾患治療における有効性から臨床現場で普及が進んでいる。さらに、脳コンピュータインターフェースへの認知度向上や様々な分野における支援技術の需要拡大がこれらの技術導入を促進し、新たな応用分野の開拓と社会的な受容拡大につながっている。

技術:非侵襲的(主流)対 侵襲的(新興)

非侵襲的セグメントは、使いやすさとアクセシビリティを特徴とし、日本の脳コンピュータインターフェース市場を支配している。EEGやfNIRSなどの技術は、外科的介入なしに脳活動をモニタリングできる点で人気が高く、消費者向けアプリケーションに理想的である。一方、侵襲的セグメントは新興ながら、埋め込みデバイスによる神経疾患治療の精度の高さから将来性が期待されています。神経科学と外科技術の進歩に伴い勢いを増しており、信頼性と効果を要する医療機関に支持されています。研究の進展に伴い、両セグメントとも機能強化が進み、市場ポジションに影響を与えつつ、イノベーションと競争を促進すると予想されます。

用途別:医療(最大) vs エンターテインメント(最速成長)

日本のブレイン・コンピュータ・インターフェース市場において、最終用途セグメントは主に医療用途が支配的であり、先進医療技術への需要拡大により最大のシェアを占める。娯楽分野は重要なセグメントとして続き、ゲームや仮想現実におけるユーザー体験を向上させる革新的アプリケーションで注目を集めている。教育、防衛、研究機関を含むその他のセグメントはシェアが小さいものの、市場動向に独自の貢献をしている。この分野の成長傾向は、急速な技術進歩とAI・機械学習への投資拡大によって牽引されている。医療分野は安定かつ重要な地位を維持する一方、特にインタラクティブ技術への関心が強い若年層を中心に、エンターテインメント分野は前例のない成長を遂げている。教育機関や研究機関も脳コンピュータインターフェースの活用を進化させており、様々な新規アプリケーションにおける市場全体の拡大に寄与している。

医療分野:主流 vs エンターテインメント分野:新興

日本における脳コンピュータインターフェース市場では、医療分野が主流を占めており、神経義肢、リハビリテーション、メンタルヘルスモニタリングへの応用が特徴である。臨床現場での脳コンピュータインターフェース統合による患者アウトカムの向上を重視している。一方、エンターテインメント分野は、仮想現実(VR)やゲーム技術の進歩を原動力に急速に台頭している。ユーザーは没入感を高めるため脳コンピュータインターフェースを積極的に採用しており、この分野の成長を牽引している。これらのセグメントは、医療分野が安定性を、娯楽分野が興奮と消費者関与を促進することで、日本脳コンピュータインターフェース市場における多様な応用と革新的な可能性を浮き彫りにしている。

主要プレイヤーと競争環境の分析

脳コンピュータインターフェース市場は現在、急速な技術進歩と革新的ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。Neuralink(米国)、Synchron(米国)、Kernel(米国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での地位強化を図っている。Neuralink(米国)は先駆的な神経技術に焦点を当て、脳と外部デバイス間のシームレスな通信を可能にする先進インターフェースの開発を重視している。一方、シンクロン(米国)は規制当局の承認と臨床試験に注力し、特に重度の障害を持つ患者向けの医療応用分野での製品確立を目指している。カーネル(米国)は学術機関との提携を活用し、認知機能向上技術の革新を促進することで、従来の医療応用を超えた事業領域の拡大を図っている。

これらの企業が採用する事業戦略は、中程度に細分化されていると見られる市場構造への適応と事業運営の最適化に向けた協調的な取り組みを反映している。製造の現地化とサプライチェーンの最適化は共通戦略であり、コスト効率を維持しつつ市場需要に迅速に対応することを可能にしている。これらの主要プレイヤーの総合的な影響力は、イノベーションと戦略的提携が最優先される競争環境を形成し、協業と知識共有を促進する土壌を育んでいる。

2025年10月、ニューラリンク(米国)は脳コンピュータインターフェース研究を推進するため、日本の主要大学との画期的な提携を発表した。この連携により、Neuralinkはより高度な神経技術の開発能力を強化し、日本市場での製品商用化スケジュールを加速させる可能性がある。こうした戦略的提携は、Neuralinkの研究活動を後押しするだけでなく、規制環境を乗り切る上で重要となる可能性のある現地の専門知識や資源を活用する姿勢を示すものだ。

2025年9月、シンクロン(米国)は最新の脳コンピュータインターフェース装置についてFDAの承認を取得し、事業戦略における重要なマイルストーンを達成した。この承認は、支援技術への需要が高まる日本市場への参入を促進する見込みである。この出来事の戦略的重要性は、シンクロンが規制面での成功を活用して競争の激しい市場での足場を築き、現地の医療提供者や機関との提携を誘引する可能性にある。

2025年8月、カーネル(米国)は人工知能を脳コンピュータインターフェースシステムに統合する新イニシアチブを開始した。この動きは、ユーザー体験と機能性を強化し、AIと神経技術の統合におけるリーダーとしての地位を確立する同社の戦略を示すものである。この取り組みの影響は甚大であり、カーネルの製品提供を強化するだけでなく、様々な分野におけるデジタル化とAI導入の広範な潮流にも合致している。

2025年11月現在、脳コンピュータインターフェース市場における競争トレンドは、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携は競争上の差別化の基盤となりつつあり、企業が資源と専門知識を結集することを可能にしている。今後、競争は価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この進化は、企業が市場課題へのアプローチにおいて俊敏性と先見性を維持する必要性を強調している。

業界動向

日本の脳コンピュータインターフェース市場における最近の動向は、主要プレイヤー間の著しい進歩と協業を示している。日立やサイバーダインなどの企業は、革新的なソリューションを提供するため研究開発能力の強化に注力している。

2023年6月には、NextMindが障がいを持つユーザーのアクセシビリティ向上を目的とした新たなBCIデバイスを発表し、市場に顕著な新製品が加わった。M&Aの面では、2023年7月に富士通とNECがBCI製品の統合による市場拡大を目的とした戦略的提携の協議中と報じられた。

日本の政府主導の技術革新促進施策は、BCI分野が国家戦略において重要な位置を占めることを示しており、今後数年間の着実な成長が期待される。

将来展望

日本の脳コンピュータインターフェース市場 将来展望

日本の脳コンピュータインターフェース市場は、技術進歩と神経技術応用への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.86%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- リハビリテーションサービス向け高度な神経義肢の開発。

- 脳信号解釈の高度化に向けたAIアルゴリズムの統合。

- 個別化脳コンピュータインターフェースソリューションのための医療提供者との連携。

2035年までに市場は大幅な成長を達成し、神経技術のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本脳コンピュータインターフェース市場 エンドユース別展望

- 医療

- 娯楽

- 教育

- 防衛

- 研究機関

日本脳コンピュータインターフェース市場 技術別展望

- 非侵襲型

- 侵襲型

- 半侵襲型

日本脳コンピュータインターフェース市場 アプリケーション別展望

- 医療

- ゲーム

- 通信

- 軍事

- 研究

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 医療

- 4.1.2 ゲーム

- 4.1.3 通信

- 4.1.4 軍事

- 4.1.5 研究

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 非侵襲的

- 4.2.2 侵襲的

- 4.2.3 半侵襲的

- 4.3 情報通信技術、最終用途別 (百万米ドル)

- 4.3.1 医療

- 4.3.2 エンターテインメント

- 4.3.3 教育

- 4.3.4 防衛

- 4.3.5 研究機関 5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Neuralink(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Synchron(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Kernel(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Emotiv(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 OpenBCI(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ブラックロック・ニューロテック(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 セリゲート(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ニューラブル(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な開発動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Neuralink(米国)

- 5.1 競争環境