❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

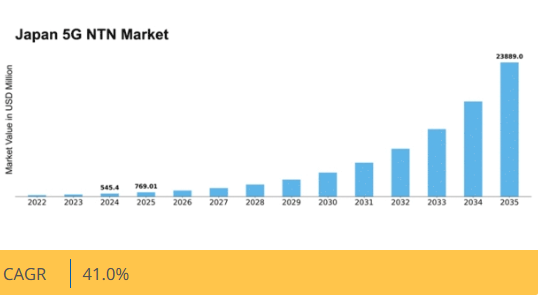

Market Research Futureの分析によると、5G NTN市場の規模は2024年に5億4540万米ドルと推定された。5G NTN市場は、2025年の7億6901万米ドルから2035年までに238億8900万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)41%を示すと予測されている。

主要市場動向とハイライト

日本の5G NTN市場は、技術進歩と接続ソリューションへの需要増加を原動力として、大幅な成長が見込まれています。

- 高度な接続ソリューションは、都市部と地方を問わずますます重要になっています。

- 規制面の支援と枠組みが、日本全国での5G NTN技術の導入を促進しています。

- 関係者の連携がイノベーションを促進し、市場発展を加速させています。

- 衛星通信技術の進歩とIoTアプリケーション需要の高まりが、市場成長の主要な推進力となっている。

日本5G NTN市場

CAGR

41.0%

市場規模と予測

2024年市場規模545.4 (百万米ドル)2035年市場規模23889.0 (百万米ドル)CAGR (2025 – 2035)41.0%

主要プレイヤー

Qualcomm (US), Huawei (CN), Ericsson (SE), Nokia (FI), Samsung (KR), ZTE (CN), Intel (US), Cisco (US), Telesat (CA)

日本5G NTN市場の動向

5G NTN市場は現在、技術の進歩と高速接続への需要増加に牽引され、変革期を迎えている。日本では、衛星ネットワークと地上システムの統合がより一般的になりつつあり、遠隔地と都市部双方のカバレッジが強化されています。この融合により、IoTデバイスから自動運転車に至るまで幅広いアプリケーションが促進され、様々な分野でのイノベーションが育まれると期待されています。さらに、日本政府は5G NTNインフラ開発を支援する取り組みを積極的に推進しており、主要ステークホルダー間の投資やパートナーシップの増加につながる可能性があります。加えて、日本の規制環境は非地上波ネットワークがもたらす特有の課題に対応するため進化している。これには周波数割当の調整や安全基準への適合確保が含まれる。結果として、5G NTN市場には新規参入者や協業が急増し、競争の活性化と技術進歩を促進する可能性が高い。全体として、接続性がより普遍的かつ信頼性の高いものになるにつれ、消費者と企業の双方に潜在的な利益をもたらす5G NTN市場の将来は有望であると言える。

接続性ソリューションの強化

5G NTN市場は、特に地方やサービスが行き届いていない地域において、接続性ソリューションの改善に注力している。衛星技術を活用することで、サービスプロバイダーはデジタルデバイドの解消を目指し、すべての人に高速インターネットアクセスを提供しようとしている。この傾向は、これらの地域の住民にとって経済的機会を拡大し、生活の質を向上させる可能性が高い。

規制支援と枠組み

日本の進化する規制環境は、5G NTN市場の成長を促進している。政府の取り組みは、周波数割当プロセスの合理化と安全規制への準拠確保を目的としている。この支援的な枠組みは、投資とイノベーションを促進し、新技術・新サービスの道を開くと期待されている。

ステークホルダー間の連携

5G NTN市場では、様々なステークホルダー間の連携が顕著な傾向として見られます。通信会社、衛星事業者、テクノロジー企業間のパートナーシップがより一般的になりつつあります。こうした連携は、ネットワークインフラとサービス提供の進歩を促進し、最終的には消費者と企業に利益をもたらすでしょう。

日本の5G NTN市場を牽引する要因

IoTアプリケーション需要の増加

日本におけるモノのインターネット(IoT)デバイスの普及は、5G NTN市場に大きな影響を与えている。2025年11月時点で、国内で使用されているIoTデバイスは10億台を超えると推定され、年間約15%の成長率が見込まれている。このIoTアプリケーション需要の増加は、堅牢で信頼性の高い接続ソリューションを必要としており、5Gネットワークがこれを提供できる。企業と消費者が共にスマートホーム、産業オートメーション、スマートシティ構想にIoT技術を活用しようとする中、5G NTN市場はこのトレンドの恩恵を受ける態勢にある。衛星ネットワークが広範なカバレッジを提供し、膨大な数の接続デバイスをサポートできる能力は、急成長するIoTエコシステムの接続ニーズを満たす上で不可欠な要素として位置づけられる。

地方部における接続性への注目の高まり

日本の5G NTN市場は、地方部における接続性改善への注目の高まりによって牽引されている。都市部では高速インターネットの選択肢が飽和状態になる中、人口の少ない地域における信頼性の高い通信ソリューションの必要性がより顕著になっている。政府と民間セクターは連携し、デジタルデバイドを解消する衛星ネットワークの展開を進めており、地方コミュニティが都市部と同等の接続性を確保できるよう取り組んでいる。この取り組みにより、これらの地域における経済機会が拡大し、今後数年間でインターネット普及率が20%増加する可能性がある。ステークホルダーが技術の包括的アクセスの重要性を認識する中、地方接続性への重点化は5G NTN市場の成長を促進する見込みである。

政府の取り組みと投資

日本政府は様々な施策と投資を通じて5G NTN市場の発展を積極的に推進している。2025年11月には、衛星通信インフラ強化を目的とした資金プログラムを発表し、今後5年間で1,000億円(9億米ドル)を配分する方針を示した。この投資は衛星技術の研究開発を促進し、市場の革新性と競争力を育むと期待されている。さらに、衛星ネットワークの展開を促進し、安全性と効率性に関する必要な基準を満たすことを保証するための規制枠組みが整備されている。こうした政府の取り組みは、5G NTN市場の成長にとって好ましい環境を作り出し、国内外のプレイヤーが日本の衛星通信分野に投資するよう促す可能性が高い。

自動運転車における新興アプリケーション

日本における自動運転車の台頭は、5G NTN市場に新たな機会を生み出している。2025年11月現在、自動車業界では自動運転車の安全な運行に不可欠なV2X(Vehicle-to-Everything)通信を支えるため、先進通信技術の統合が加速している。車両・インフラ・クラウドサービス間のリアルタイムデータ交換には、5Gが提供可能な堅牢かつ低遅延の通信ネットワークが必須である。自動車メーカーと衛星通信プロバイダーは、自動運転の安全性と効率性を高めるソリューション開発を目的として提携を進めており、5G NTN市場はこの動きから恩恵を受ける見込みです。この新たな応用分野は衛星ネットワークへの大幅な投資を牽引し、将来の交通システムにおける衛星の役割をさらに確固たるものにするでしょう。

衛星通信技術の進歩

日本の5G NTN市場は、衛星通信技術の急速な進歩により急成長を遂げています。低軌道(LEO)衛星技術の革新により、5Gアプリケーションに不可欠な高速データ伝送と低遅延が実現している。2025年11月現在、日本における衛星打ち上げは顕著に増加しており、過去1年間だけで30基以上の新規衛星が展開された。この拡大により、地方や遠隔地での接続性が向上し、市場範囲の拡大が見込まれる。さらに、アンテナ技術と信号処理の進歩により衛星ネットワーク全体の効率が向上し、様々な産業にとってより魅力的なものとなる見込みです。信頼性の高い高速通信ソリューションを求める企業が増える中、これらの技術の統合が5G NTN市場の成長を牽引すると予想されます。

市場セグメントの洞察

技術別:衛星通信(最大シェア)対高高度プラットフォームステーション(最速成長)

日本の5G NTN市場において、各種技術セグメント間の市場シェア分布を見ると、衛星通信が確立されたインフラと広域カバレッジ提供における信頼性から最大のシェアを占めている。高高度プラットフォームステーション(HAPS)は現在シェアが小さいものの、技術革新による機能強化が進み、広域にわたる高速接続の提供において重要性を増している。この市場セグメントの成長傾向は、技術進歩と信頼性の高い接続ソリューションへの需要増加が相まって推進されている。IoTエコシステムの拡大や遠隔地におけるシームレスな通信ニーズといった要因が、業界に衛星通信と高高度プラットフォームステーション技術への投資を促している。地上ネットワーク統合や混合技術ソリューションも、市場のギャップを埋め全体的なネットワーク性能を向上させる上で重要性を増している。

衛星通信(主流) vs. 高高度プラットフォームステーション(新興)

衛星通信は、広範なカバレッジと遠隔通信における堅牢性を活かし、日本5G NTN市場で支配的な地位を占めています。この技術は、一貫性と信頼性の高い接続性を必要とするアプリケーションにおいて特に重要です。一方、高高度プラットフォームステーションは、高速サービスを提供し、増加するトラフィック需要に対応できる能力により、重要なプレイヤーとして台頭しています。これらのプラットフォームは、ドローンベースのシステムを含む先進技術を活用し、柔軟で拡張性のある通信ソリューションを構築します。市場のニーズが進化する中、両セグメントは接続性の将来像を形作る上で極めて重要な役割を担い、イノベーションを推進し、ユーザー体験の向上に貢献していく。

サービスタイプ別:接続サービス(最大)対 IoT サービス(最速成長)

日本の5G NTN市場において、サービスタイプセグメントは接続サービスが最大シェアを占め主導的立場にある。これらのサービスは消費者と企業の双方に対応し、様々なプラットフォーム間でシームレスかつ信頼性の高い通信を確保するために不可欠である。データサービスとクラウドサービスも重要な役割を果たすが、市場浸透度では接続サービスに後れを取っている。一方、IoTサービスは規模こそ小さいものの、相互接続デバイスの需要増加に伴い顕著な成長軌道を示している。サービス種別セグメント内の成長傾向は、技術進歩と5G技術の普及拡大に大きく影響されている。接続サービスは主に、データ伝送速度の向上と低遅延の必要性によって牽引され、ユーザー満足度に好影響を与えている。一方、IoTサービスは、産業が自動化とスマートソリューションによる業務最適化を追求する中で台頭している。この傾向は、データ駆動型の意思決定が様々な分野で重要となる、より相互接続されたエコシステムへの移行を示唆している。

接続サービス:主流 vs. IoTサービス:新興

日本の5G NTN市場における接続サービスは、高速かつ信頼性の高い通信を保証する強固なインフラを基盤に、主流の地位を占めています。これらのサービスは幅広い消費者や産業に対応し、日常業務や中核機能に不可欠です。対照的に、IoTサービスは急速に注目を集める新興セグメントです。その成長は、スマートテクノロジーの革新と、製造業、医療、スマートシティなどの分野における接続デバイスの普及によって大きく推進されています。シームレスな接続性への需要が高まる中、両セグメントは進化を続けると予想されますが、接続サービスはネットワークサービスの基盤層を確立する上で引き続き重要な役割を果たすでしょう。

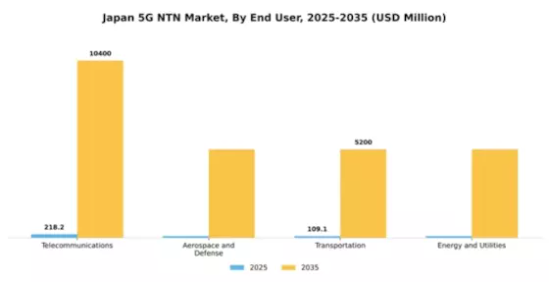

エンドユーザー別:電気通信(最大)対 航空宇宙・防衛(最速成長)

日本の5G NTN市場では、エンドユーザーセグメントにおいて通信分野が最大のセクターを占めており、様々な通信プラットフォームにおける5G技術の強力な採用と展開を反映しています。これに続いて、航空宇宙・防衛分野が急速に拡大しており、これらの重要分野における強化された接続性とリアルタイムデータ伝送への需要増加により、大きな関心を集めています。このセグメントの成長傾向は、技術の進歩と堅牢な通信システムの必要性によって推進されています。通信セクターは安定したユーザー基盤と継続的なインフラ投資の恩恵を受けている一方、航空宇宙・防衛セクターは政府主導の施策と軍事作戦における安全な通信の必要性によって推進されている。この安定性と成長性のダイナミクスが市場構造を形成している。

通信(支配的)対 航空宇宙・防衛(新興)

通信は、広範な消費者エンゲージメントと企業向けソリューションを活用し、日本5G NTN市場のエンドユーザーセグメントにおいて依然として支配的な存在である。このセグメントは確立されたネットワーク基盤と最新技術による継続的なアップグレードを誇り、データ転送の信頼性と効率性を確保している。一方、新興分野である航空宇宙・防衛分野は、高度なセキュリティと低遅延通信を要求するニッチな用途が特徴である。この分野は、ミッションクリティカルな運用を強化する革新的ソリューション開発に向けた技術企業と防衛組織の連携により急速に勢いを増しており、進化する市場において注視すべき重要領域となっている。

配信方法別:デバイス直結型(最大シェア) vs ネットワークノード経由型(急成長中)

日本の5G NTN市場では、配信方法セグメントはデバイス直結型が支配的であり、ユーザーにシームレスかつ直接的な接続性を実現する効果から最大の市場シェアを獲得している。一方、ネットワークノード経由方式は急速に普及が進み、効率的で統合された通信ソリューションを求める企業に支持されている。この二極化した流通形態は、消費者と企業の多様な嗜好を反映するとともに、接続オプションの進化する状況を浮き彫りにしている。配信方法セグメントの成長傾向は、技術進歩と低遅延・高速データ通信への需要増大に大きく影響されている。先進ネットワーク技術の統合によりネットワークノード経由方式の機能性が向上し、多くの組織にとって魅力的な選択肢となっている。市場が革新を続ける中、両方式とも大幅な成長が見込まれ、Direct to Deviceが主導権を維持する一方、Through Network Nodesが強力な競合として台頭すると予測される。

Direct to Device(主流) vs. Through Network Nodes(新興)

Direct to Device配信は、中間ネットワークインフラを介さずユーザーにサービスを直接提供する能力が特徴であり、高い効率性と速度を保証する。この手法は、リアルタイム通信やIoTアプリケーションなど即時接続が求められるシナリオで特に好まれる。一方、ネットワーク経由接続は、特にエンタープライズソリューションにおいて、より組織的かつ体系的な配信方法への移行を示す。確立されたネットワークとノードを活用することで、この手法は信頼性と拡張性を高め、大規模組織にとってますます魅力的な選択肢となっている。両セグメントの価値が進化する中、その組み合わせは日本の5G NTN市場における多様な接続ニーズに対応する堅牢なソリューションを提供する。

主要プレイヤーと競争環境

日本の5G NTN市場における競争環境は、急速な技術進歩とイノベーションへの強い注力が特徴である。クアルコム(米国)、ファーウェイ(中国)、エリクソン(スウェーデン)といった主要プレイヤーが最前線に立ち、各社とも市場での地位強化に向け異なる戦略を採用している。クアルコム(米国)はシームレスな接続を実現する最先端チップセットの開発に注力し、ファーウェイ(中国)はネットワークインフラにおける革新を推進する広範な研究開発能力を強調している。一方エリクソン(スウェーデン)は、特にクラウドベースソリューション分野においてサービス提供を拡大するため、戦略的パートナーシップを活用している。これらの戦略が相まって、技術力と協業努力によってますます牽引される競争環境が形成されている。

事業戦略面では、各社が製造の現地化とサプライチェーン最適化を推進し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散化により多様な製品提供が可能となる一方、ノキア(フィンランド)やサムスン(韓国)といった大手企業の総合的な影響力により、競争は依然として激しさを保っている。現地化運営と5G NTN市場の今後の動向との相互作用が注目される。

2025年10月、クアルコム(米国)は5G NTN機能強化のため、日本の主要通信事業者との戦略的提携を発表。この連携はネットワーク管理への先進AI技術統合を目的とし、効率性とユーザー体験の向上を図る。本動きの意義は、提携を通じたイノベーション推進へのクアルコムの姿勢にあり、業界における今後の協業の先例となる可能性がある。

2025年9月、ファーウェイ(中国)は5G NTNアプリケーションを支援する最新衛星通信技術を公開した。この開発は、衛星ネットワークと地上ネットワークの統合におけるファーウェイの主要プレイヤーとしての地位を確立する点で特に注目に値する。この技術の戦略的重要性は、遠隔地でのカバレッジ拡大の可能性にあり、市場の重要なギャップを解消し、ファーウェイの競争優位性を高める。

2025年8月、エリクソン(SE)は5G NTN向けIoTソリューションを専門とする現地スタートアップの買収を完了した。この買収は、急速に進化するIoT環境においてサービスポートフォリオを強化し、能力を高めるというエリクソンの戦略を示すものである。スタートアップの革新的ソリューションを統合することで、エリクソンは市場での地位を強化し、顧客により包括的なサービスを提供することが期待される。

2025年11月現在、5G NTN市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。市場の複雑さを乗り切るための協業の必要性が認識される中、戦略的提携はますます重要性を増している。今後、競争上の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性へと移行すると予想される。この転換は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調している。

業界動向

日本は5G非地上波ネットワーク(NTN)市場における顕著な進展から明らかなように、この分野で世界をリードしている。

2024年5月、NTTドコモ、スカイパーフェクトJSAT、NICT、パナソニックが共同で実施した高高度プラットフォームステーション(HAPS)試験では、高度4キロのセスナ機から5G接続を確立し、成層圏NTN接続の実用性を実証した。

SKYパーフェクトJSATが2024年11月に横浜に設立した「ユニバーサルNTNイノベーションラボ」は、多軌道衛星接続を介したNTN技術の試験・モデリングのための最先端環境を提供している。

国際的なNTN展開における重要なマイルストーンは、2022年6月にNICTと欧州宇宙機関(ESA)が協力し、衛星経由で日本と欧州間の長距離5G接続を完璧に実証した際に達成された。

世界規模の衛星接続の実現可能性は、2025年5月に大阪で開催された「2025年万博」での実証実験で改めて確認された。この実験では、JSATの静止軌道衛星(GEO衛星)を利用し、シンガポールと日本間のリアルタイム5G NTN通信が実演された。

これらの進展を総合すると、衛星および高高度プラットフォームを活用して国境を越えた5Gカバレッジを拡大し、グローバルNTN接続のさらなる発展の基盤を築くという日本の取り組みが示されている。

将来展望

日本の5G NTN市場における将来展望

日本の5G NTN市場は、衛星技術の進歩と接続性への需要増加を背景に、2025年から2035年にかけて驚異的な41.0%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 都市部向け統合衛星通信システムの開発

- 5G NTN機能を活用したIoTアプリケーションの拡大

- スマートシティ構想に向けた地方自治体との連携

2035年までに、5G NTN市場は日本の通信環境の基盤となることが期待されています。

市場セグメンテーション

日本5G NTN市場 エンドユーザー展望

- 通信

- 航空宇宙・防衛

- 運輸

- エネルギー・公益事業

日本の5G NTN市場 技術別展望

- 衛星通信

- 高高度プラットフォームステーション

- 地上ネットワーク統合

- 混合技術

日本の5G NTN市場 サービスタイプ別展望

- 接続サービス

- データサービス

- IoTサービス

- クラウドサービス

日本の5G NTN市場 提供方法別展望

- デバイスへの直接提供

- ネットワークノード経由

- 統合システム

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 衛星通信

- 4.1.2 高高度プラットフォームステーション

- 4.1.3 地上ネットワーク統合

- 4.1.4 混合技術

- 4.2 情報通信技術、サービスタイプ別(百万米ドル)

- 4.2.1 接続サービス

- 4.2.2 データサービス

- 4.2.3 IoTサービス

- 4.2.4 クラウドサービス

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 電気通信

- 4.3.2 航空宇宙・防衛

- 4.3.3 運輸

- 4.3.4 エネルギー・公益事業

- 4.4 情報通信技術、提供方法別(百万米ドル)

- 4.4.1 デバイスへの直接提供

- 4.4.2 ネットワークノード経由

- 4.4.3 統合システム 5

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 クアルコム(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Huawei(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Ericsson(スウェーデン)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ノキア(FI)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 サムスン(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ZTE(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 インテル(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cisco(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 テレサット(カナダ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 クアルコム(米国)

- 5.1 競合環境