❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

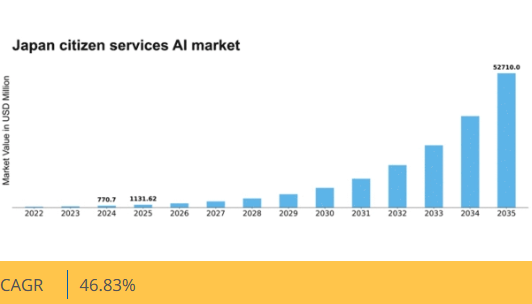

マーケットリサーチフューチャーの分析によると、市民向けサービスAI市場の規模は2024年に7億7070万米ドルと推定された。市民向けサービスAI市場は、2025年の11億3162万米ドルから2035年までに527億1000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)46.8%を示すと予測されている。

主要市場動向とハイライト

日本の市民サービス向けAI市場は、技術進歩と市民エンゲージメント強化への需要増により堅調な成長を遂げている。

- AIチャットボットの導入拡大により、市民と行政サービス間のコミュニケーションが向上している。

- データ駆動型意思決定は、サービス提供と業務効率の改善における基盤となりつつある。

- 機微な市民データを保護しデジタルサービスへの信頼を維持するため、サイバーセキュリティ対策への注目が高まっている。

- AI技術の進歩と政府主導の施策が主要な推進要因であり、市民との関わり強化への需要増加も相まって市場を牽引している。

日本の市民サービスAI市場

CAGR

46.83%

市場規模と予測

2024年市場規模770.7 (百万米ドル)2035年市場規模52710.0 (百万米ドル)CAGR (2025 – 2035)46.83%

主要プレイヤー

IBM(米国)、Microsoft(米国)、Google(米国)、Salesforce(米国)、Oracle(米国)、SAP(ドイツ)、Accenture(アイルランド)、Cognizant(米国)、TCS(インド)

日本の市民サービスAI市場の動向

日本の市民サービスAI市場は現在、人工知能技術の進歩と効率的な公共サービスへの需要の高まりを背景に、変革期を迎えています。政府の取り組みは、市民の関与強化、行政プロセスの効率化、サービス提供の改善を目的としたAIソリューションの統合にますます焦点を当てています。この変化は、公共行政における透明性と対応力の向上、ならびに運営コスト削減の必要性によって推進されているようです。その結果、医療、交通、公共安全を含む様々な分野で、市民のニーズに応えるためのAI応用が模索されている。さらに、公共部門におけるデジタルトランスフォーメーションへの重点化は、市民サービス向けAI市場における大幅な成長の可能性を示唆している。日本政府はスマートシティ構想を積極的に推進しており、AIを活用して都市生活を最適化し、住民の生活の質を向上させている。この傾向は、社会的な利益のために技術を活用するというより広範な取り組みを示しており、AI駆動型ソリューションへの投資増加につながる可能性がある。状況が進化する中、官民の連携は市民サービスの未来を形作り、イノベーションを促進し、AIアプリケーションが国民のニーズに沿うことを保証する上で重要な役割を果たすかもしれない。

AIチャットボットの普及拡大

公共サービスにおけるAIチャットボットの統合が進展している。これらのツールは市民と政府機関のリアルタイムコミュニケーションを促進し、問い合わせへの即時対応を実現する。この傾向は、よりアクセスしやすくユーザーフレンドリーなサービスへの移行を示しており、市民満足度の向上に寄与している。

データ駆動型意思決定

政策決定の根拠としてデータ分析を活用する重要性が高まっている。AI技術を活用することで、政府機関は膨大なデータを分析し、傾向を特定し、サービス提供を改善できます。このアプローチは、より情報に基づいた迅速な行政運営を示唆しています。

サイバーセキュリティ対策への注力

市民向けサービスAI市場が拡大する中、サイバーセキュリティへの注目が高まっています。機密性の高い市民データの保護が最優先事項であり、高度なセキュリティプロトコルの導入につながっています。この傾向は、公共サービスにおけるAIシステムへの信頼維持の重要性を浮き彫りにしています。

日本の市民サービスAI市場の推進要因

AI技術の進歩

人工知能技術の急速な進化は、市民サービス向けAI市場の主要な推進要因である。日本では、自然言語処理と機械学習アルゴリズムの進歩によりAIシステムの能力が向上し、より正確で効率的なサービスの提供が可能となっている。この技術的進歩は、2025年に約15億ドルに達したAI研究開発への投資増加に反映されている。その結果、公共部門組織はサービス提供と市民関与の改善のためにAIソリューションを採用する傾向が強まっている。市民向けサービスAI市場は、これらの革新から恩恵を受ける可能性が高い。なぜなら、それらは人口の多様なニーズに対応できるより洗練されたアプリケーションの作成を促進するからである。

政府の取り組みと政策

日本政府は公共サービスへのAI統合を積極的に推進しており、これは市民向けサービスAI市場に大きな影響を与えている。「AI戦略2025」などの施策は、AI技術による政府業務の効率化・効果向上を目的としている。この戦略的枠組みは官民連携を促進し、AIソリューションへの革新と投資を後押しする。その結果、公共サービスにおけるAIプロジェクトへの資金提供は年間20%増加が見込まれ、市民向けサービスAI市場の成長に有利な環境が整う。これらの政府政策は技術導入を支援するだけでなく、公共サービスに対する市民の総合的な満足度向上も目指している。

高齢化と労働力課題

日本の人口動態、特に高齢化は市民向けAIサービス市場に影響を与える特有の課題を提示している。65歳以上が人口の約28%を占める中、高齢者に配慮した効率的な公共サービスの必要性が高まっている。AI技術は、日常業務の自動化や医療サービス支援を通じてこれらの課題解決に重要な役割を果たす。政府は2026年までに高齢者向けサービス改善を目的としたAIソリューションに追加で5億ドルを投入する見込みだ。組織が高齢化社会を支える革新的手法を模索する中、こうした人口構造変化への対応が市民向けサービスAI市場の成長を牽引する可能性が高い。

データプライバシーと倫理への注目の高まり

市民向けサービスAI市場が拡大する中、AI技術を取り巻くデータプライバシーと倫理的配慮への意識が高まっている。日本ではAIシステムへの公共の信頼が最優先事項であり、政府機関はデータ保護を確保するための厳格な規制を実施している。個人情報保護法の導入はデータ管理の枠組みを確立し、AIソリューションの開発に影響を与えている。組織は現在、透明性と倫理的なAI実践を優先しており、これは技術導入に対するより責任あるアプローチにつながる可能性がある。このデータプライバシーへの注力は、機関が信頼構築と進化する規制への準拠を追求する中で、市民向けサービスAI市場を形作る可能性が高い。

市民エンゲージメント強化への需要高まり

より双方向的で迅速な公共サービスへの市民の期待が高まっており、これが市民向けサービスAI市場の推進力となっている。日本では、市民が政府機関にパーソナライズされた体験とタイムリーな対応を求める傾向が強まっている。この需要は、サービス問い合わせにデジタルインタラクションを好む市民が70%を超えるという調査結果にも反映されている。その結果、公共セクター組織はチャットボットやバーチャルアシスタントなどのAI駆動型ソリューションに投資し、こうした期待に応えようとしています。行政機関が市民との関与強化とコミュニケーション効率化を図り、最終的にサービス提供の改善を目指す中で、市民サービスAI市場は拡大する見込みです。

市場セグメントの洞察

市民サービスAI市場の技術的洞察

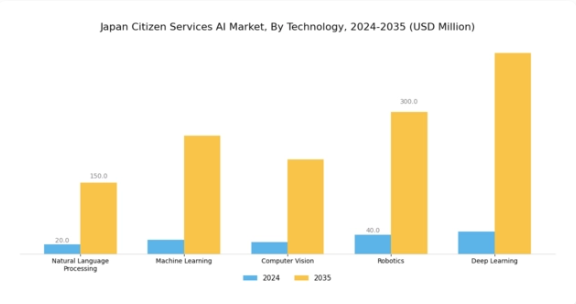

日本の市民サービスAI市場は、主に技術を中心にダイナミックな状況を示しており、公共サービスの効率性とユーザー体験の向上に重要な役割を果たしています。自然言語処理(NLP)の進歩は、市民と政府サービス間のシームレスな対話を可能にし、自動応答とリアルタイム情報発信を実現しました。これにより、障がい者を含む多様な層へのアクセシビリティが大幅に向上し、より包摂的な社会構築に貢献しています。一方、機械学習は予測分析を可能にし、政府機関が資源配分、予算予測、意思決定プロセスを支援します。これらは社会的ニーズを効果的に解決するために不可欠です。

さらに、コンピュータビジョンは公共の安全向上と法執行能力強化を実現するインテリジェント監視システムを可能にし、大きな有用性を発揮している。都市計画においても公共空間の監視精度向上に不可欠である。ロボティクスは市民サービスの中心的存在となりつつあり、公共機関でのロボットアシスタント導入など自動化ソリューションにより業務効率化と待ち時間短縮を実現し、市民満足度を向上させている。さらに、ディープラーニング技術はデータ分析の進歩を牽引し、膨大な情報のリアルタイム処理を可能にすることで、トレンドの特定や公共資源管理の最適化に貢献している。

これらの技術の相乗効果により、日本の市民サービスは高度で応答性の高いアプローチへと進化しており、行政にデジタルソリューションを統合する政府の取り組みと合致している。

これらの技術の統合は業務効率化を推進するだけでなく、政府と国民との関わりにおける透明性と説明責任を大幅に向上させます。日本がこうした技術革新を受け入れるにつれ、市民サービス全般における先進的なAIソリューションの需要は拡大し、スマートガバナンスのリーダーとしての地位をさらに固めると予想されます。この進化は、政府によるAIイニシアチブへの継続的な支援・投資と、市民に提供されるサービスの質向上への取り組みによって裏付けられています。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

市民サービスAI市場 アプリケーションインサイト

日本の市民サービスAI市場は、公共サービス提供を強化する様々なアプリケーションに焦点を当てた、国家の技術的進化における重要な側面である。これらのアプリケーションは重要な分野にまたがり、公共安全ではAIを活用して緊急対応と犯罪防止戦略を最適化し、市民の安全な環境を確保している。医療サービス分野では、患者の管理効率化、遠隔医療の促進、診断能力の向上においてAIアプリケーションが重要な役割を果たし、日本の高齢化社会ニーズに対応している。交通管理では、AIを活用して交通流を改善し、混雑を軽減しており、これは日本の密集した都市景観にとって不可欠である。

さらに、市民参加ツールはAIを活用して政府と住民間のコミュニケーションを強化し、市民参加とフィードバックメカニズムを促進している。法令順守アプリケーションも重要であり、AIを活用して法令遵守を効率的に確保し、円滑なガバナンスを実現します。これらの応用分野は総じて、デジタルトランスフォーメーションの推進と効率的な公共サービスメカニズムへの需要に牽引され、日本市民サービスAI市場におけるダイナミックな成長機会を表しています。

市民サービスAI市場の導入モードに関する洞察

日本市民サービスAI市場の導入モードセグメントは、AI技術の実装に関する様々なアプローチを網羅しています。2024年現在、市場は著しい成長を示しており、クラウドベースおよびハイブリッドモデルへの移行傾向が確認されています。これは市民サービスにおける柔軟性と拡張性の必要性が高まっていることを反映しています。

クラウドベースソリューションは、業務効率化とコスト削減を実現する能力から注目を集めており、公共サービス提供の改善に向けた政府のデジタルトランスフォーメーション推進方針と合致しています。オンプレミス導入は、特にデータプライバシーと管理が最優先される状況、すなわち政府機関が管理する機密性の高い市民データに関連する場面において、依然として重要な役割を果たしている。ハイブリッド型はオンプレミスとクラウドベースの両アプローチの強みを独自に組み合わせ、データセキュリティやコンプライアンスといった潜在的な課題を解決しつつ、それぞれの利点を活用するバランスの取れたソリューションを提供する。

こうした導入戦略の多様化はイノベーションを促進し、日本が様々な規制環境をナビゲートしながら市民サービスをより効率的に強化することを可能にします。全体として、導入モード別の日本市民サービスAI市場のセグメンテーションは、公共サービスの効率性とアクセシビリティ向上への取り組みを反映しており、政府運営の近代化に向けた広範な傾向を示しています。

市民サービスAI市場のエンドユース別インサイト

日本の市民サービスAI市場は、政府、非営利団体、民間セクターを含む様々な最終用途カテゴリーで大幅な成長が見込まれています。政府部門は、透明性と説明責任への高まる要求に対応し、サービス提供、効率性、市民参加を強化するためにAIを活用するため、重要なプレイヤーと見なされることが多いです。非営利団体は、リソースを効果的に管理し社会問題に対応するために不可欠な、業務の最適化とアウトリーチの改善というAIの能力から恩恵を受けています。一方、民間セクターはAI駆動型ソリューションを導入し、顧客サービスの革新と業務効率化を通じて競争優位性を獲得している。

これらの分野におけるAI技術の導入は、サービス効率の向上、規制順守、市民参加の強化といった需要に後押しされている一方、データプライバシーやインフラ整備の課題は依然として存在する。全体として、日本の市民サービス向けAI市場の進展は、公共サービスや地域密着型施策の提供方法を変革する上で同市場が果たす重要な役割を反映している。

主要プレイヤーと競争環境

日本の市民サービスAI市場は、急速な技術進歩と効率的な公共サービスへの需要増加により、ダイナミックな競争環境が特徴である。IBM(米国)、Microsoft(米国)、アクセンチュア(アイルランド)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを構築している。IBM(米国)は公共部門ソリューションへのAI統合に注力し、業務効率と市民エンゲージメントの向上を図る。Microsoft(米国)はクラウドベースサービスを重視し、政府機関のデジタル変革を支援する。アクセンチュア(アイルランド)はコンサルティング専門性を活用し、公共サービスにおけるAI導入を推進。これにより技術統合とサービス最適化を優先する競争環境が形成されている。市場構造は中程度の分散状態にあり、既存プレイヤーと新興スタートアップが混在する。主要な事業戦略には、地域固有のニーズに対応したソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれる。これらの主要企業の総合的な影響力は、市場要求への機敏性と対応力が成功の鍵となる競争環境を醸成している。

10月、IBM(米国)は日本政府との提携を発表し、都市計画向けにAI駆動型分析を導入する。この戦略的動きはデータ駆動型意思決定を強化し、より効率的な資源配分と公共サービスの向上を可能にする見込みである。この連携は、IBMがAIを社会貢献に活用する姿勢を強調するものであり、同社を市民サービスAI分野のリーダーとして位置づけるものだ。

9月にはマイクロソフト(米国)が、日本の地方自治体向けにAIツールを提供する新イニシアチブを開始。デジタルプラットフォームを通じた市民参加の促進に焦点を当てている。この取り組みは、公共サービスのデジタル化という拡大する潮流に沿う重要なものであり、地方自治体が市民との連携を強化し、ニーズに対応することを可能にする。マイクロソフトの積極的なアプローチは、政府機関との長期的な関係構築を通じて市場での地位強化につながる可能性がある。

8月にはアクセンチュア(アイルランド)が機械学習ソリューションを専門とする現地テック企業を買収し、AI能力を拡大した。この買収は、日本の公共セクター顧客向けにカスタマイズされたAIソリューションを提供するアクセンチュアの能力を強化する戦略的に重要な動きである。現地の専門知識を統合することで、アクセンチュアはサービス提供を改善し、市場での競争優位性を高める見込みだ。

11月現在、市民サービスAI市場のトレンドは、デジタル化、持続可能性、AI技術の統合に重点が置かれている。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションと協業を促進している。競争上の差別化は、価格競争から技術革新、信頼性、カスタマイズされたソリューション提供能力への焦点移行へと進化すると予想される。この変化は、市場における長期的な成功が、変化する需要への適応力と先進技術の活用能力にかかっているという認識の高まりを示している。

業界動向

日本の市民サービスAI市場における最近の動向は、技術による公共サービス提供の強化を目指す政府の取り組み増加に牽引され、著しい成長軌道を示している。Google Japanは、市民の関与とサービス効率の向上を目的としたAIソリューションの導入に向け、地方自治体との協業を積極的に進めている。日本電信電話株式会社(NTT)も公共機関向け通信サービスとデータ管理の最適化にAI活用を注力している。富士通株式会社と株式会社日立製作所は、都市管理と市民生活の質向上を目指すスマートシティプロジェクト支援に向け、AI能力の強化を進めている。

特に2023年3月には、楽天グループが市民サービス分野での事業拡大を目的とした国内AIスタートアップを買収し、主要プレイヤー間の統合傾向が顕在化した。さらにソフトバンクグループは、公共部門の多様な業務変革に向けAIへ多額の投資を行っている。ここ数年、マイクロソフトジャパンや日本IBMなどが政府向けアプリケーションに特化した新たなAIフレームワークを相次いで発表するなど、市場競争が激化しており、日本全国の公共サービスにおけるデジタル変革への継続的な取り組みが反映されている。

将来展望

日本の市民サービスAI市場の将来展望

日本の市民サービスAI市場は、技術進歩と効率的な公共サービスへの需要増加を背景に、2025年から2035年にかけて驚異的な46.83%のCAGRで成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型公衆衛生モニタリングシステムの開発

- 自動化された市民フィードバックプラットフォームの導入

- 都市管理にAIを統合したスマートシティソリューションの構築

2035年までに、市場は大幅な進歩と広範な普及を反映し、堅調な成長が見込まれる。

市場セグメンテーション

日本市民サービスAI市場 エンドユース別展望

- 政府

- 非営利組織

- 民間セクター

日本の市民サービスAI市場の技術別展望

- 自然言語処理

- 機械学習

- コンピュータビジョン

- ロボティクス

- ディープラーニング

日本の市民サービスAI市場の用途別展望

- 公共安全

- 医療サービス

- 交通管理

- 市民参加

- 規制順守

日本の市民サービスAI市場の導入モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 自然言語処理

- 4.1.2 機械学習

- 4.1.3 コンピュータビジョン

- 4.1.4 ロボティクス

- 4.1.5 ディープラーニング

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 公共安全

- 4.2.2 医療サービス

- 4.2.3 交通管理

- 4.2.4 市民参加

- 4.2.5 規制順守

- 4.3 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.3.3 ハイブリッド

- 4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.4.1 政府

- 4.4.2 非営利団体

- 4.4.3 民間セクター

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Salesforce(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 アクセンチュア(アイルランド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コグニザント(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 TCS(インド)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境