❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のCCTV市場規模は2024年に11億775万米ドルと推定されております。

日本のCCTV市場は、2025年の12億5730万米ドルから2035年までに44億6200万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13%を示すと予測されています。

主要な市場動向とハイライト

日本のCCTV市場は、技術進歩と高まるセキュリティ懸念を背景に、堅調な成長を遂げております。

- 技術進歩によりCCTVシステムの機能性が向上し、より効率的で使いやすいものとなっております。

- スマートシティ構想とのCCTV統合がますます普及しており、より連携された都市環境への移行を反映しております。

- 日本のCCTV市場において最大のセグメントは商業部門ですが、セキュリティ懸念の高まりにより家庭用部門が最も急速に成長しております。

- 主要な市場推進要因としては、高まるセキュリティ懸念と、先進的な監視ソリューションへの資金提供を促進する政府施策が挙げられます。

主要企業

Hikvision(中国)、Dahua Technology(中国)、Axis Communications(スウェーデン)、Bosch Security Systems(ドイツ)、Hanwha Techwin(韓国)、FLIR Systems(アメリカ)、Honeywell(アメリカ)、Tyco International(アイルランド)

日本のCCTV市場動向

日本のCCTV市場は現在、技術の進歩と高まるセキュリティ懸念を背景に顕著な進化を遂げております。監視システムへの人工知能(AI)と機械学習の統合は、これらの機器の能力を強化し、より効率的な監視とデータ分析を可能にしております。さらに、スマートシティ構想への需要拡大は、都市部が安全性と運用効率の向上を図る中で、高度なCCTVソリューションの導入を促進する可能性が高いです。この傾向は、より相互接続された知能型監視システムへの移行を示唆しており、都市環境におけるセキュリティの在り方を再定義する可能性があります。加えて、監視技術に伴うプライバシー懸念に対応するため、日本の規制枠組みも進化しています。この規制環境はCCTVシステムの設計・導入に影響を与え、厳格なプライバシー基準への適合を確保するでしょう。その結果、CCTV市場のメーカーやサービスプロバイダーは、セキュリティニーズと個人のプライバシー権のバランスを取るソリューション開発に注力することが予想されます。総じて、日本のCCTV市場の現在の動向は、技術革新と規制順守のダイナミックな相互作用を示しており、この地域の監視技術の未来を形作っています。

技術的進歩

CCTV市場では、特に人工知能(AI)とクラウドコンピューティングの分野で急速な技術的進歩が見られます。これらの革新により、高度な画像処理、リアルタイム分析、遠隔アクセス機能が実現され、効果的な監視にとってますます不可欠なものとなっています。

規制順守

プライバシー懸念の高まりを受け、CCTV市場は新たな規制要件への適応を進めています。メーカーはセキュリティニーズを満たすだけでなく、厳格なプライバシー法に準拠し、監視技術の責任ある利用を保証するシステム開発に注力しています。

スマートシティ構想との統合

日本におけるスマートシティ開発の推進は、CCTVシステムと他の都市インフラの統合を促進しています。相互接続されたシステムによる包括的な監視とデータ共有が実現され、公共の安全と運用効率の向上が図られています。

日本のCCTV市場を牽引する要因

高まるセキュリティ懸念

日本では、公共の安全とセキュリティに対する懸念の高まりがCCTV市場の需要を牽引しています。都市部における犯罪率の上昇を受け、監視システムの強化が顕著に推進されています。最近のデータによれば、市場は2025年から2030年にかけて年平均成長率(CAGR)8.5%で拡大すると予測されています。この成長は、高度なセキュリティ対策の導入を求める家庭用・商業セクター双方によって促進されています。CCTV市場は、犯罪予防と捜査に不可欠なツールとなりつつある高精細カメラやスマート分析技術による革新でこれに対応しています。市民がより安全な環境を求める中、これらの技術の日常生活への統合は拡大し、都市計画や地域安全におけるCCTVシステムの役割をさらに確固たるものにするでしょう。

政府の取り組みと資金支援

日本政府は監視技術の導入を積極的に推進しており、これはCCTV市場に大きな影響を与えています。地方自治体への資金援助や支援を通じた公共の安全強化を目指す施策が、より一般的になりつつあります。例えば、公共空間へのCCTVシステム設置に対し政府が割り当てた予算は、2026年までに約500億円に達すると見込まれています。この財政的支援は、地方自治体のCCTVインフラ投資を促進するだけでなく、民間セクターの参画も促しています。こうした施策は技術進歩と監視システムの各分野への普及に好ましい環境を創出するため、CCTV市場はこれらの取り組みの恩恵を受ける立場にあります。

技術統合と革新

日本のCCTV市場では、特に人工知能(AI)と機械学習の登場により、技術統合が急速に進展しております。これらの革新技術は監視システムの能力を強化し、リアルタイム監視や高度な分析を可能にしております。企業や公共機関がこれらの技術を採用する動きが加速する中、市場は年間10%の成長率が見込まれております。顔認識、動き検知、自動アラートなどの機能が新規設置の標準装備となりつつあります。この傾向は、セキュリティ向上だけでなくCCTV市場における資源配分の最適化も実現する、より知的な監視ソリューションへの移行を示しています。技術の進化に伴い、高度なCCTVシステムへの需要はさらに高まり、公共安全の分野をさらに変革していくでしょう。

都市化とインフラ整備

日本の急速な都市化はCCTV市場に大きな影響を与えています。都市の拡大とインフラ整備が進む中、効果的な監視システムの必要性は極めて重要となっています。2030年までに都市人口が90%に達すると予測される中、人口密集地域におけるセキュリティ対策の強化が求められています。この人口動態の変化を受け、自治体や企業は公共空間、交通拠点、商業地区を監視するためCCTVシステムへの投資を進めています。CCTV市場は、都市環境特有のニーズに対応する拡張性のあるソリューションを提供することで、こうした変化に適応しつつあります。都市計画へのCCTVシステム統合は標準的な手法となり、安全・セキュリティが成長に追随することを保証する見込みです。

遠隔監視ソリューションの需要増加

日本のCCTV市場において、遠隔監視ソリューションの需要が高まっています。企業や住宅所有者がセキュリティシステムをより細かく制御したいと考える中、スマートフォンなどの端末で映像を遠隔監視できる機能がますます求められています。この傾向は市場の予測成長率にも反映されており、今後5年間で遠隔監視システムの設置台数は12%増加すると見込まれています。CCTV市場は、アクセシビリティと利便性を高めるユーザーフレンドリーなアプリケーションやクラウドベースのストレージソリューションの開発で対応しています。遠隔機能へのこの移行は、セキュリティを向上させるだけでなく、スマートホーム技術の拡大傾向とも合致しており、統合型セキュリティソリューションへの広範な動きを示しています。

市場セグメントの洞察

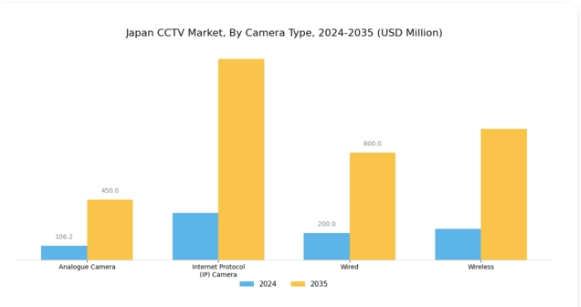

CCTV市場におけるカメラ種類の洞察

日本のCCTV市場は、様々なセキュリティニーズや業種に応じた多様なカメラ種類が特徴的です。中でもアナログカメラは、その簡便性とコスト効率の高さから、基本的な監視ソリューションを求める中小企業や家庭用として、従来より市場で主流の選択肢となってきました。しかしながら、ネットワーク技術の進歩と高精細映像監視への需要拡大を背景に、日本ではインターネットプロトコル(IP)カメラへの移行が顕著に進んでおります。

IPカメラは柔軟性、拡張性、優れた画質で知られ、特に高度な監視が不可欠な都市環境において、より複雑なセキュリティシステムに適しております。

有線と無線の選択肢も、日本CCTV市場のカメラの種類区分を形成する上で重要な役割を果たしております。信頼性と安定した電源供給で知られる有線カメラは、セキュリティが最優先される重要インフラ施設に多く導入されています。一方、無線カメラは設置の容易さと柔軟性により普及が進み、大規模な配線工事を必要とせず様々な場所に迅速に設置可能です。この適応性は、建設現場や一時的なイベント会場など変化の激しい環境において極めて重要です。

日本におけるスマートシティ構想の重要性が高まる中、CCTVとインターネット対応ソリューションの統合が標準化しつつあることも市場に影響を与えています。この傾向は、リアルタイム監視とデータ分析の重要性が増していることを示しており、アナログカメラとIPカメラの両方が新たな技術基準に適応することを促しています。日本のCCTV市場で利用可能なカメラの種類は、安全面の懸念と監視インフラへの投資拡大の両方に後押しされ、公共空間、家庭用住宅地、商業施設におけるセキュリティ対策の強化という大きな潮流を反映しています。

結論として、日本のCCTV市場におけるカメラの種類セグメントは、先進技術と多様化したセキュリティソリューションへの傾向を示しています。アナログカメラとIPカメラの相互作用、および有線・無線システムの特性が相まって、日本のセキュリティ産業における消費者と企業の双方の進化する要求に応える包括的な状況を提供しています。セキュリティ技術とインフラ強化への戦略的焦点は、監視・安全ソリューションにおける地域的・世界的トレンドに沿った市場変革の道を切り開き続けています。

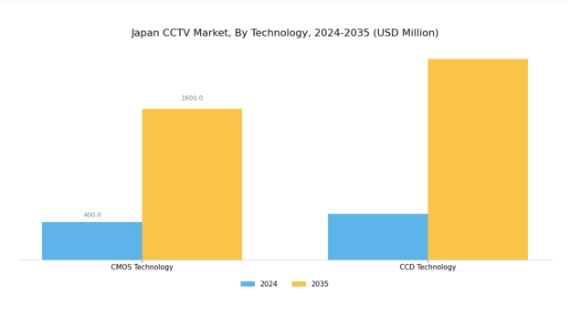

CCTV市場における技術動向

日本のCCTV市場における技術セグメントは、多様なイメージング技術の進歩を特徴として、著しい多様性を示しております。中でもCMOS(相補型金属酸化膜半導体)技術は、その効率性と低消費電力により大きな注目を集めており、様々な監視用途において優先的に採用される選択肢となっております。一方、CCD(電荷結合素子)技術は、優れた画質と低照度環境下での感度の高さで認知されております。特に日本の公共監視や交通拠点といった重要領域において、セキュリティおよび監視環境で重要な役割を果たしております。

高精細監視への需要増加と人工知能の統合がこれらの技術の成長を促進しており、日本の都市環境全体におけるセキュリティインフラ強化という広範な傾向を反映しております。これらの技術の組み合わせは、強固なセキュリティ対策の維持を目指す産業の目標を支援しつつ、国の安全上の懸念に対処する上で不可欠です。その結果、日本のCCTV市場におけるCMOSとCCD技術の両方の重要性は、絶えず進化するセキュリティソリューションの分野において、革新性と適応力の重要性を浮き彫りにしています。

CCTV市場のエンドユーザー動向

日本のCCTV市場は、様々なエンドユーザーカテゴリーにわたる多様な状況を示しており、この分野の幅広い応用性と重要性を示唆しています。教育機関では、学生の安全が最優先される国において極めて重要な、キャンパス内のセキュリティと安全性の向上のためにCCTVシステムを活用しています。医療機関では、高まる健康問題の中で安全な環境を確保するため、患者とスタッフの保護に監視ソリューションを頼りにしています。ホテル業界では、ゲストの安全と資産保護のためにCCTVを幅広く活用し、快適性とセキュリティ強化を融合させており、これは評判と信頼を維持する上で不可欠です。

不動産業界では、居住者と資産の安全を確保しつつ、潜在的な購入者に物件を紹介する上でCCTVの価値を認識しています。宗教施設では、信徒の保護と平穏な環境維持のため、監視技術の採用が増加しています。政府機関は公共の安全確保、犯罪抑止、公共空間の監視にCCTVを重視しており、これは日本におけるスマートシティ構想の拡大傾向を反映しています。小売業界では、盗難防止、顧客行動分析、総合的なセキュリティ管理のためにCCTVシステムを導入しています。IT分野では、統合監視システムがサイバーセキュリティの強化に寄与しています。

最後に、運輸業界では公共交通システムにCCTVを活用し、乗客の安全確保と運行効率の向上を図っています。複数の業界がセキュリティソリューションに投資する中、日本のCCTV市場のエンドユーザー環境は堅調であり、継続的に進化を続けております。

CCTV市場のチャネル動向

日本のCCTV市場は、主にオンラインチャネルとオフラインチャネルに分類され、それぞれが市場全体の動向形成において重要な役割を果たしております。オンラインチャネルは、eコマースプラットフォームの普及拡大に伴い大きな注目を集めており、消費者に幅広い製品と競争力のある価格設定への便利なアクセスを提供しております。インターネットとモバイルデバイスの普及が進む中、CCTVソリューションを求める多くの顧客にとってオンラインショッピングは好まれる選択肢となっています。

一方、オフラインチャネルは、購入前に製品を実際に確認したい消費者にとって特に重要な位置付けを維持しています。このチャネルには小売店や専門の電子店が含まれ、個別対応サービスや専門家のアドバイスを提供することで顧客体験を向上させています。両チャネルは消費者の多様なニーズに対応する上で不可欠であり、日本のCCTV市場の堅調な成長に寄与しています。産業が進化する中、企業は顧客の嗜好に効果的に応えるためオムニチャネル戦略に注力し、オンラインとオフラインの両セグメントでバランスの取れた市場プレゼンスを確保しています。

総じて、日本のCCTV市場データは、リーチ拡大とユーザーインタラクション強化に向けた包括的戦略を反映しており、これによりチャネル横断的な大幅な成長機会が促進されています。

主要プレイヤーと競争環境

CCTV市場における競争環境は、急速な技術進歩とセキュリティソリューションへの注目の高まりによって特徴づけられます。主要な成長要因には、小売、運輸、公共安全など様々な分野における監視システム需要の増加が含まれます。Hikvision(中国)、Dahua Technology(中国)、Axis Communications(スウェーデン)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Hikvision(中国)はAI駆動型分析技術によるイノベーションに注力し、Dahua Technology(中国)は地域展開とパートナーシップ強化による流通網拡充を重視しています。

Axis Communications(スウェーデン)は高品質な映像技術とサイバーセキュリティへの取り組みで知られ、これら各社の戦略が相まって、ダイナミックかつ多面的な競争環境を形成しています。事業戦略においては、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を保持しています。この分散構造により多様な製品・サービスが提供され、様々な顧客ニーズに対応可能となっております。各社の総合戦略からは、急速に変化する環境下で競争優位性を維持するために不可欠な、協業とイノベーションへの傾向が読み取れます。

10月には、Hikvision(中国)が主要なAI技術企業との戦略的提携を発表し、スマート監視機能を強化しました。この協業により、既存製品ラインに高度な機械学習アルゴリズムが統合され、リアルタイム分析と脅威検知能力の向上が期待されます。この動きはHikvisionの製品ラインを強化するだけでなく、監視技術におけるAI統合のリーダーとしての同社の地位を確立するものです。

9月には、Dahua Technology(中国)がエネルギー消費を30%削減する設計の新たなエコフレンドリーCCTVカメラシリーズを発表しました。この取り組みは世界的な持続可能性の潮流に沿うものであり、Dahuaの環境責任への取り組みを反映しています。エネルギー効率を優先することで、Dahuaは環境意識の高い消費者を惹きつけ、持続可能性への注目が高まる市場におけるブランド評価を高めることが期待されます。

8月にはアクシス・コミュニケーションズ(スウェーデン)が、監視システムを潜在的なサイバー脅威から保護するサイバーセキュリティフレームワークを発表しました。この先見的な取り組みは、データセキュリティへの懸念の高まりに対応するだけでなく、市場における信頼できるプロバイダーとしての同社の地位を強化します。サイバーセキュリティを優先することで、監視技術のこの重要な側面を十分に重視していない競合他社との差別化を図れるでしょう。

11月現在、CCTV市場の動向はデジタル化、サステナビリティ、AI統合への強い移行を示しています。企業が相互補完的な強みを活用して提供価値を高めようとする中、戦略的提携の重要性が増しています。競争環境は変化しており、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著です。この進化は、将来の差別化が現代のセキュリティ課題の複雑な要求を満たす最先端ソリューションの提供能力にかかっていることを示唆しています。

日本CCTV市場の主要企業には以下が含まれます

産業動向

日本CCTV市場では、特に富士通、ソニー、パナソニックといった企業が先進監視技術への投資を拡大するなど、大きな進展が見られます。2023年10月の最新レポートでは、高精細・インテリジェント映像解析システムへの需要増加が指摘され、主要プレイヤーは製品ラインの強化を迫られています。東芝とオムロンも、カメラシステムへの人工知能(AI)統合により事業拡大を進めており、これにより市場の潮流はスマートソリューションへと移行しつつあります。

2023年3月には、アクシス・コミュニケーションズが欧州の技術企業に買収されるという注目すべき取引が発生し、日本の競争環境に影響を与えました。さらに、日立製作所やNECを含む主要企業の市場評価額は、セキュリティへの懸念の高まりと日本政府によるスマートシティ構想の推進により、堅調な増加を示しています。

ここ数年、5G技術の採用や東京2020オリンピックといった進展が監視システムの導入を加速させており、公共安全対策への政府資金増加もこれを後押ししています。この継続的な変革は、日本のインフラにおけるセキュリティへの取り組み方に大きな転換が起きていることを示しています。

今後の見通し

日本のCCTV市場の将来展望

日本のCCTV市場は、技術進歩、セキュリティ懸念の高まり、都市化を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.5%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 監視能力強化のためのAI駆動型分析の統合。

- 拡張可能なデータ管理のためのクラウドベースのストレージソリューションの開発。

- 包括的なセキュリティソリューション提供に向けたスマートシティプロジェクトへの展開。

2035年までに、進化するセキュリティニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本CCTV市場のチャネル展望

- オンラインチャネル

- オフラインチャネル

日本CCTV市場のエンドユーザー展望

- 教育機関

- 病院

- ホテル

- 不動産

- 宗教施設

- 政府

- 小売

- ITセクター

- 運輸セクター

日本CCTV市場の技術展望

- CMOS技術

- CCD技術

日本CCTV市場のカメラの種類展望

- アナログカメラ

- インターネットプロトコル(IP)カメラ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子機器、カメラの種類別(百万米ドル)

4.1.1 アナログカメラ

4.1.2 インターネットプロトコル(IP)カメラ

4.2 半導体・電子機器、技術別(百万米ドル)

4.2.1 CMOS技術

4.2.2 CCD技術

4.3 半導体・電子機器、エンドユーザー別(百万米ドル)

4.3.1 教育機関

4.3.2 病院

4.3.3 ホテル

4.3.4 不動産

4.3.5 宗教施設

4.3.6 政府機関

4.3.7 小売

4.3.8 ITセクター

4.3.9 運輸セクター

4.4 半導体・電子機器、販売チャネル別(百万米ドル)

4.4.1 オンラインチャネル

4.4.2 オフラインチャネル

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Hikvision(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Dahua Technology(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Axis Communications(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ボッシュ・セキュリティ・システムズ(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ハンファテックウィン(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 FLIRシステムズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハネウェル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 タイコ・インターナショナル(アイルランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 カメラの種類別日本市場分析

6.3 技術別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 チャネル別日本市場分析

6.6 半導体・電子機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子機器のDRO分析

6.9 半導体・電子機器の推進要因影響分析

6.10 半導体・電子機器の抑制要因影響分析

6.11 供給/バリューチェーン:半導体・電子機器

6.12 半導体・電子機器、カメラの種類別、2024年(シェア%)

6.13 半導体・電子機器、カメラの種類別、2024年~2035年 (百万米ドル)

6.14 半導体・電子機器、技術別、2024年(シェア率)

6.15 半導体・電子機器、技術別、2024年から2035年(百万米ドル)

6.16 半導体・電子機器、エンドユーザー別、2024年(シェア%)

6.17 半導体・電子機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 半導体・電子機器、流通経路別、2024年(シェア%)

6.19 半導体・電子機器、流通経路別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 カメラの種類別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携