❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のホメオパシー市場規模は2024年に3億7200万米ドルと推定されております。

日本のホメオパシー市場は、2025年の4億853万米ドルから2035年までに10億4244万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.8%を示すと予測されています。

主要市場動向とハイライト

日本のホメオパシー市場は、消費者意識の高まりと従来型医薬品との統合により、著しい成長を遂げております。

- 消費者意識の高まりは、様々な層におけるホメオパシー治療の採用に大きく影響しております。

- ホメオパシーと従来型医薬品の統合は、患者の受容性と治療選択肢の拡大に寄与しているようです。

- 規制面での進展は、ホメオパシー製品にとってより支援的な環境を育んでおり、市場成長を促進する可能性があります。

- 自然療法への需要増加と医療費の高騰が、ホメオパシー市場を牽引する主要な推進力となっております。

主要企業

Boiron (FR), Schwabe (DE), Heel (DE), Hahnemann Laboratories (US), A Nelson & Co (UK), SBL (IN), Homeopathy World Community (US), Dolisos (FR)

日本のホメオパシー市場動向

日本のホメオパシー市場は顕著な進化を遂げており、代替医療ソリューションを求める消費者層における受容性の高まりが特徴です。この変化は、ホリスティックな健康アプローチへの認識拡大と自然療法への要望に起因しているようです。ホメオパシーの潜在的な効能に関する理解が深まるにつれ、関連製品への需要も相応に増加している模様です。さらに、ホメオパシー療法が従来の医療現場に統合されることで、信頼性とアクセシビリティが向上し、より幅広い層の関心を集める可能性があります。加えて、ホメオパシー市場を取り巻く規制環境も変化しており、当局は標準化された実践と品質保証の必要性を認識しています。この進展は、ホメオパシー製品に対する消費者の信頼性と安全性の向上につながる可能性があります。市場が成熟を続けるにつれ、多様な消費者嗜好に応える製品ラインナップや提供手段の革新が生まれるでしょう。全体として、日本のホメオパシー市場は、変化する消費者の意識と規制の進展に後押しされ、成長の兆しを見せています。

消費者意識の高まり

ホメオパシーに対する消費者の認知度が顕著に高まっており、代替医療の選択肢を探る個人が増加しています。この傾向は、啓発活動や情報普及が認識形成において重要な役割を果たしていることを示唆しています。

従来医療との統合

ホメオパシーが従来の医療実践に統合される事例が増加傾向にあります。この動きは、ホメオパシーを補完療法として認識する、より包括的な医療アプローチへの転換の可能性を示しています。

規制面での進展

最近の規制変更により、ホメオパシー製品の信頼性が高まる見込みです。この傾向は安全基準と品質保証の向上につながり、ホメオパシー市場に対する消費者の信頼強化が期待されます。

日本のホメオパシー市場を牽引する要因

医療費の高騰

日本の医療費は上昇傾向にあり、消費者はより費用対効果の高い治療法を求めるようになっています。ホメオパシー市場はこの傾向から恩恵を受ける立場にあります。ホメオパシー療法は従来の治療法に比べ、より手頃な選択肢となる場合が多いからです。一人当たりの平均医療費が約4,000ドルに達する中、多くの個人が高額な費用をかけずに健康を管理する方法を模索しています。この経済的圧力は、効果的かつ予算に優しいと認識されるホメオパシー療法の採用増加につながる可能性があります。

支援的な規制環境

日本の規制環境は、ホメオパシーを含む代替医薬品に対してますます支援的になっているようです。保健当局によるホメオパシー製品の承認と規制に向けた最近の取り組みは、ホメオパシー市場にとってより好ましい環境を育む可能性があります。この規制面での支援は、安全性と有効性の基準を満たしていると認識されるホメオパシー療法に対する消費者の信頼を高めるでしょう。規制が進化するにつれ、製品開発とマーケティングのためのより構造化され信頼性の高い枠組みに後押しされ、ホメオパシー市場は加速した成長を遂げる可能性があります。

流通チャネルの拡大

日本のホメオパシー市場は流通経路の拡大により恩恵を受けており、消費者の製品入手可能性が高まっています。電子商取引やオンライン健康プラットフォームの台頭により、ホメオパシー製品はより広範な層に容易に入手可能となっています。このアクセスの向上は、地理的制約なく消費者がホメオパシー療法を容易に入手できる点で極めて重要です。オンライン販売の継続的な成長に伴い、日本の消費者の変化する購買嗜好に応える形で、ホメオパシー市場は大幅な拡大が見込まれます。

自然療法への需要増加

日本のホメオパシー市場では、自然療法への需要が顕著に増加しています。この傾向は、ホリスティック(全体論的)かつ代替的な治療法への消費者嗜好の高まりに起因しています。副作用や長期的な健康影響への懸念から、従来の医薬品に代わる選択肢を求める方が多くいらっしゃいます。最近のデータによると、日本のホメオパシー製品市場は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。自然療法へのこの移行は、ホメオパシー治療の利点に関する消費者の理解が深まるにつれ、ホメオパシー市場を後押しする可能性が高いです。

予防医療への関心の高まり

日本では予防医療への明確な移行が見られ、これがホメオパシー市場に影響を与えています。個人が自身の健康に対してより積極的になるにつれ、健康維持や疾病予防のためにホメオパシー療法を利用するケースが増加しています。この傾向は、治療よりも予防を重視する広範な医療パラダイムと一致しています。より多くの消費者が日常の健康管理にこれらの療法を取り入れることで、ホメオパシー市場は成長が見込まれ、より持続可能な医療アプローチにつながる可能性があります。

市場セグメントの洞察

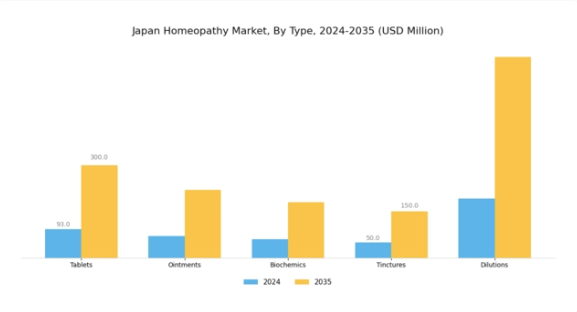

ホメオパシー市場の種類別分析

日本のホメオパシー市場は、多様な消費者嗜好やニーズに応える様々な種類が特徴的な、力強い進化を遂げています。錠剤、軟膏、バイオケミカル、チンキ剤、希釈液などの製品は、この急成長市場において重要な役割を担っており、それぞれがホメオパシー全体の景観に独自に貢献しています。

錠剤は、その利便性と使いやすさから大きな人気を集めており、一般的な不調に対する市販薬を求める健康意識の高い個人に支持されています。軟膏は、皮膚疾患の緩和を目的とした局所塗布薬として広く受け入れられており、多くの家庭で必須品となっています。

バイオケミカル製品は、身体全体のバランス回復に焦点を当てている点が特に注目され、ホメオパシーの本質であるホリスティックなアプローチとよく調和しています。濃縮された医薬品の成分で知られるチンキ剤は、液状製剤を好む消費者にとって多様な選択肢を提供し、様々な層への市場訴求力を高めています。

最後に、ホメオパシーの根本的要素である希釈法は、治療の核心原理を示しています。これは、健康問題の根本原因を象徴的に治療するレメディを作成し、急性および慢性の懸念事項の両方に対処するものです。日本ホメオパシー市場のセグメンテーションは、ホメオパシー治療の利点に対する消費者の認識の高まりと、主流医療における代替療法の受容拡大によって推進されています。

この傾向は、高齢化が進む日本社会において、より安全で非侵襲的な治療法を求める動きによってさらに強化されています。特に、個別化医薬品への関心の高まりは、ホメオパシー製品のカスタマイズされた性質とよく合致しており、メーカーがこれらの種類で製品革新を促進する要因となっています。

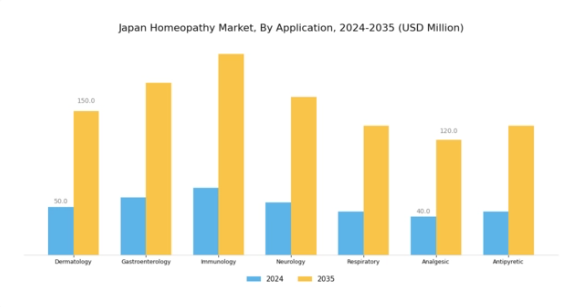

ホメオパシー市場における応用分野の洞察

日本のホメオパシー市場では、代替医療ソリューションへの需要増加を反映し、様々な種類で関心が急増しています。この市場環境において、皮膚科領域は消費者が皮膚疾患に対する自然療法を求める傾向が強まっていることから顕著であり、従来型医薬品からの移行を示しています。

消化器領域も、日本人における消化器疾患の増加に対応する上で重要な役割を果たしており、ホメオパシー治療の魅力向上に寄与しています。さらに、免疫学分野は、特にパンデミック後における免疫力と健康への意識の高まりの中で注目を集めており、人々がホリスティックなアプローチを探求するきっかけとなっています。

神経学分野(片頭痛や神経痛などの治療を含む)では、慢性疾患管理におけるホメオパシーの有用性が示されています。呼吸器分野は、アレルギーや喘息といった一般的な問題において、従来の医薬品に代わる穏やかな選択肢としてホメオパシーが重要視されています。

さらに、鎮痛・解熱分野は、安全かつ効果的な解決策を求める消費者のニーズに応え、痛みや発熱の管理ニーズに対応しています。これらの分野は総合的に、日本におけるホメオパシーの多様な応用可能性と持続的成長の潜在性を示しており、自然でホリスティックな治療手段を求める消費者の嗜好に後押しされています。

ホメオパシー市場における原料の洞察

日本ホメオパシー市場における原料分野は、ホメオパシー療法に利用される多様な素材を反映しており、主に鉱物、動物、植物に分類されます。各カテゴリーはホメオパシー医薬品の調製において重要な役割を担い、これらの原料が持つ自然の特性を活用して様々な疾患を治療します。鉱物は強力な治療効果で知られホメオパシーにおいて重要な存在であり、動物由来の治療法は特定の健康効果に不可欠で、様々な従来型治療法で頻繁に使用されます。

植物はこのセグメントを支配しており、ホメオパシー製剤の大半が植物抽出物から作られていることから、日本の豊かな植物相の多様性が反映されています。自然療法への消費者意識の高まりと代替医薬品への移行に伴い、これらの原料に対する需要は増加が見込まれます。持続可能な高品質原料の調達や規制要件の遵守といった課題が成長に影響する可能性がありますが、ホリスティックなアプローチへの消費者嗜好の変化は、日本のホメオパシー市場におけるイノベーションの機会をもたらしています。

産業が進化を続ける中、この分野は国内におけるホメオパシー治療の将来像を形作る上で極めて重要であり、日本のホメオパシー市場の統計データと収益創出にさらに貢献していくでしょう。

主要企業と競争環境

日本のホメオパシー市場は、イノベーション、戦略的提携、消費者健康トレンドへの注力によって形成される競争環境が特徴的です。ボワロン(フランス)、シュワーベ(ドイツ)、ヒール(ドイツ)などの主要企業は、これらの動向を活用すべく積極的にポジションを確立しています。幅広いホメオパシー治療薬で知られるボワロン(フランス)は、自然健康ソリューションへの需要拡大に対応するため、製品ラインの拡充に注力している模様です。シュワーベ(ドイツ)は研究開発能力の強化を進めており、市場での地位を強化する可能性のあるイノベーションへの取り組みを示しています。一方、ヒール(ドイツ)は流通チャネルを強化し市場リーチを拡大するため、戦略的提携に注力していると考えられます。これらの企業が採用する事業戦略は、市場構造が中程度に分散している現状を反映しており、現地生産とサプライチェーンの最適化がますます重要になっています。各社はコスト削減と市場ニーズへの迅速な対応を目的に生産の現地化を進めています。この戦略は業務効率を高めるだけでなく、地元産品を求める消費者の嗜好にも合致しています。主要プレイヤーの総合的な影響力により、イノベーションと消費者ニーズへの迅速な対応を促す競争環境が形成されつつあります。

10月にはボワロン(フランス)が、消費者の関心が高まるストレス緩和に特化した新たなホメオパシー製品ラインの発売を発表しました。この戦略的展開は、メンタルヘルスとウェルネスへの消費者意識の高まりと合致する重要な動きであり、このニッチ市場でのシェア拡大が期待されます。また、これらの製品の導入は、ホリスティックヘルスソリューションのリーダーとしてのボワロンのブランド評価向上にも寄与する可能性があります。

9月にはシュワーベ(ドイツ)が、先進的なホメオパシー製剤開発に特化した新研究施設に500万ユーロを投資する計画を明らかにしました。この投資は同社のイノベーションへの取り組みを強調するものであり、競合他社との差別化が図れる新製品導入につながる可能性があります。同施設の設立は研究能力の強化につながり、継続的な改善と市場動向への適応を促す文化を育むでしょう。

8月には、ヒール(ドイツ)が主要な電子商取引プラットフォームと戦略的提携を結び、オンラインでの存在感と流通能力の強化を図りました。この連携により、特にオンラインショッピングが普及している都市部において、消費者がヒール製品を入手しやすくなることが期待されます。デジタルチャネルを活用することで、ヒールは市場浸透率を向上させ、変化する消費者の購買行動により効果的に対応できる可能性があります。

11月現在、ホメオパシー市場の競争動向は、デジタル化、持続可能性、製品開発および消費者エンゲージメントにおける人工知能(AI)の統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集することを可能にし、現在の市場構造を形成する上で重要な役割を果たしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。これらの動向を効果的に活用できる企業は、健康意識が高まる市場において有利な立場を築くことが可能でしょう。

日本のホメオパシー市場における主要企業

産業動向

ここ数ヶ月、日本のホメオパシー市場では、特に国民の健康意識の高まりを背景に、消費者関心と市場評価の顕著な増加が見られます。A.VogelやHahnemann Laboratoriesといった企業は、自然療法に焦点を当てた認知向上キャンペーンを通じて、認知度と関与度の向上を実現しています。

さらに、バイオケミクス・ホメオパシーやセロヤルといった企業の革新は、従来の医薬品よりもウェルネスを優先する国内の健康トレンドと合致しています。合併・買収の面では、2023年4月に発表された大和製薬とシッダ・ホメオパシーの提携など、市場内で重要な動きが見られます。これは、需要が高まるホメオパシー療法における製品ラインの拡充と市場拡大を目的としたものです。

さらに、シュワーベ製薬は流通ネットワークの強化に注力し、日本国内における製品普及の拡大を図っております。特に、ヒール社とエインズワース社が報告した売上高の伸びは、代替医薬品志向の高まりが大きく寄与しており、本分野への投資拡大を裏付けるものと言えます。全体として、これらの動向は日本のホメオパシー市場における活発な関与と進化する市場構造を反映しております。

今後の見通し

日本ホメオパシー市場の将来展望

日本のホメオパシー市場は、代替療法に対する消費者の認知度と需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)9.82%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ホメオパシー相談向けモバイルヘルスアプリケーションの開発。

- 特定の健康状態を対象としたホメオパシー製品ラインの拡充。

- 統合的なホメオパシーサービス提供を目的としたウェルネスセンターとの提携。

2035年までに、ホメオパシー市場は大幅な成長と消費者採用の増加を達成すると予想されます。

市場セグメンテーション

日本ホメオパシー市場 種類別展望

- 錠剤

- 軟膏

- 生化学物質

- チンキ

- 希釈液

日本ホメオパシー市場 原料別展望

- 鉱物

- 動物

- 植物

日本ホメオパシー市場 用途別展望

- 皮膚科

- 消化器科

- 免疫学

- 神経学

- 呼吸器

- 鎮痛

- 解熱

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 医療分野、種類別(百万米ドル)

4.1.1 錠剤

4.1.2 軟膏

4.1.3 生化学製品

4.1.4 チンキ剤

4.1.5 希釈液

4.2 医療分野、用途別(百万米ドル)

4.2.1 皮膚科

4.2.2 消化器科

4.2.3 免疫学

4.2.4 神経学

4.2.5 呼吸器

4.2.6 鎮痛剤

4.2.7 解熱剤

4.3 医療分野、原料別(百万米ドル)

4.3.1 鉱物

4.3.2 動物

4.3.3 植物

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 医療分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ボワロン(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シュワーベ(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヒール(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ハネマン研究所(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 A ネルソン社(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SBL(インド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ホメオパシー・ワールド・コミュニティ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ドリソス(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における供給源別分析

6.5 医療分野における主要購買基準

6.6 MRFR の調査プロセス

6.7 医療分野における DRO 分析

6.8 医療分野における推進要因の影響分析

6.9 医療分野における抑制要因の影響分析

6.10 医療分野における供給/バリューチェーン

6.11 医療分野(種類別)、2024年(シェア率)

6.12 医療分野(種類別)、2024年~2035年(百万米ドル)

6.13 医療分野(用途別)、2024年(シェア率)

6.14 医療分野、用途別、2024年から2035年(百万米ドル)

6.15 医療分野、供給源別、2024年(シェア%)

6.16 医療分野、供給源別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 供給源別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携