❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の航空燃料市場規模は62億2,000万米ドルと推定されております。

日本の航空燃料市場は、2025年の64億2,000万米ドルから2035年までに88億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.2%を示すと予測されています。

主要市場動向とハイライト

日本の航空燃料市場は、持続可能性と効率性に向けた変革的な転換期を迎えております。

- 環境問題への懸念を背景に、持続可能な航空燃料への顕著な移行が進んでおります。

- 原油価格の変動が航空燃料コストに影響を与え、業界全体の運営戦略に影響を及ぼしております。

- 政府の施策とインフラ整備により、日本の航空燃料サプライチェーンが強化されております。

- 航空需要の増加と燃料効率技術の進歩が、市場成長を牽引する主要な要因となっております。

主要企業

ExxonMobil (US), Shell (GB), BP (GB), TotalEnergies (FR), Chevron (US), Air BP (GB), Phillips 66 (US), Sasol (ZA), Gazprom Neft (RU)

日本の航空燃料市場の動向

日本の航空燃料市場は現在、需要パターンの変化と規制枠組みの進化を特徴とするダイナミックな段階にあります。同国が掲げる炭素排出量削減への取り組みは、利用される燃料の種類に影響を与えており、持続可能な航空燃料(SAF)への顕著な移行が進んでいます。この移行は環境問題への対応であるだけでなく、より環境に優しい代替燃料を推進する国際航空基準との整合性も図っています。さらに、アジアにおける主要な航空ハブとしての日本の戦略的位置付けは、航空会社や燃料供給業者が国内外の期待に応えるために適応する中で、こうした動向の重要性を増幅させています。環境面に加え、航空燃料市場は原油価格の変動や航空業界全体の健全性といった経済的要因にも左右されます。供給と需要の相互作用は極めて重要であり、日本の航空会社はコスト管理を行いながら運航効率の最適化を図っています。政府によるインフラ強化や燃料技術革新支援の取り組みも、市場の発展に寄与しています。状況が変化し続ける中、関係者は新たな動向や課題に常に注意を払い、迅速に対応することで、航空燃料市場の健全性と競争力を維持しなければなりません。

持続可能な航空燃料への移行

航空燃料市場において、サステナブル航空燃料(SAF)への注目が高まっています。この傾向は、環境持続性への日本の取り組みと、低炭素排出を促進する国際規制によって推進されています。航空会社はこれらの基準を満たすためSAFへの投資を拡大しており、燃料調達と消費の大きな変革につながる可能性があります。

原油価格変動の影響

航空燃料市場は原油価格の変動に敏感であり、航空会社の運営コストに影響を及ぼす可能性があります。原油価格が変動するにつれ、航空会社は燃料調達戦略を調整する可能性があり、市場全体の力学に影響を及ぼします。この変動性により、航空セクターの関係者は慎重な計画立案とリスク管理が求められます。

政府の取り組みとインフラ整備

日本政府は、航空燃料インフラの強化に向けた取り組みを積極的に推進しています。技術と施設への投資は、革新的な燃料ソリューションの導入を支援することを目的としています。これらの取り組みは、より効率的なサプライチェーンの構築を促進し、航空燃料市場全体の持続可能性を向上させる可能性があります。

日本の航空燃料市場の推進要因

航空旅行需要の増加

日本の航空燃料市場は、航空旅客数の増加に伴い顕著な需要拡大を経験しています。近年、中産階級の拡大と交通網の強化を背景に、国内線・国際線の便数が急増しています。国土交通省のデータによれば、日本の航空旅客数は2025年まで年間約4.5%の成長が見込まれています。この航空需要の増加は、航空会社が機材を運航するために大量の燃料を必要とするため、航空燃料の需要と直接的に連動しています。その結果、燃料供給業者や流通業者が拡大する航空セクターのニーズに対応するにつれ、航空燃料市場はこの上昇傾向の恩恵を受ける見込みです。

競争環境と市場動向

日本の航空燃料市場の競争環境は、市場シェアを争う国内外のプレイヤーが混在していることが特徴です。主要石油会社と独立系供給業者は、サービス提供の強化に向け、戦略的提携や協業を積極的に推進しております。この競争環境は革新と効率化を促し、航空会社にとってより有利な価格設定につながる可能性があります。さらに、航空燃料市場に複数の供給業者が存在することで、航空会社向けのサービス水準と信頼性の向上が期待されます。競争が激化する中、供給業者は品質、価格、持続可能性への取り組みを通じて差別化を図り、市場の将来的な動向を形作る可能性が高いでしょう。

経済成長とインフラ投資

日本の経済成長と継続的なインフラ投資は、航空燃料市場の重要な推進力です。政府は空港施設の拡充や航空交通管理システムの拡張に多大な資源を投入しています。この投資により航空交通量の増加が促進され、航空燃料需要の拡大が見込まれます。日本政府観光局によれば、観光セクターの成長も予測されており、航空産業をさらに活性化させるでしょう。その結果、航空燃料市場は活発化が進み、燃料供給業者は国内外の旅行需要増加に対応するため、事業規模の拡大が必要となるでしょう。

燃料効率における技術革新

航空機設計と燃料効率における技術革新は、日本の航空燃料市場に大きな影響を与えています。航空会社は、旅客マイル当たりの燃料消費量が少ない、近代的で燃料効率の高い航空機への投資を増加させています。例えば、ボーイング787やエアバスA350といった次世代航空機の導入により、旧型機と比較して最大20%の燃料消費量削減が実現しています。この変化は航空会社の運営コスト削減につながるだけでなく、航空燃料の全体的な需要にも影響を及ぼします。航空会社が燃料効率を優先し続ける中、航空燃料市場はこうした変化に適応し、燃料供給が航空業界の進化するニーズに確実に沿うよう努めなければなりません。

規制枠組みと環境基準

日本の航空燃料市場は、厳格な規制枠組みと環境基準によって大きく形作られています。日本政府は航空分野からの二酸化炭素排出量削減を目的とした様々な政策を実施しています。例えば、環境省は2030年までに温室効果ガス排出量を26%削減するという野心的な目標を設定しています。これらの規制は航空会社にクリーンな燃料や技術の採用を促し、市場で入手可能な航空燃料の種類に影響を与えています。

その結果、環境基準への適合がますます重要になるにつれ、航空燃料市場はバイオ燃料や合成燃料など、より持続可能な燃料オプションへの移行が進む可能性があります。

市場セグメントの洞察

航空燃料市場の燃料種類別分析

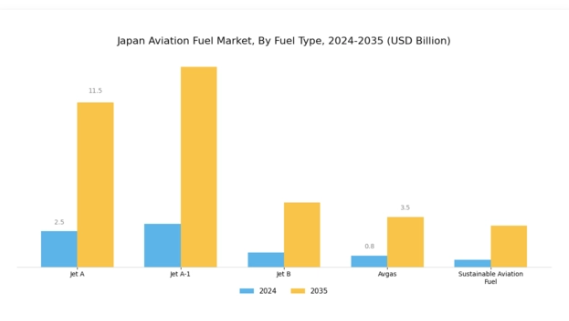

日本の航空燃料市場は、航空産業の特定のニーズに応える多様な燃料種類が特徴的です。最も代表的な燃料の一つがジェットAです。これは灯油タイプの燃料で、タービン駆動航空機を用いた商業航空で広く利用されています。ジェットA-1は、特に世界的な認知度の高さと低温環境下での優れた性能から重要な代替燃料として台頭しており、長距離飛行に不可欠です。ジェットBは使用頻度は低いものの、極寒地域など特定の状況下では、その優れた耐寒性能から極めて重要です。

小型ピストンエンジン航空機で主に使用されるアブガスは、燃料タイプの重要な側面を構成し、一般航空コミュニティを支え、日本全国に広がる飛行場ネットワークにおける様々なレクリエーション飛行や訓練飛行を支えています。さらに、地球環境問題が航空業界の未来を形作る中、サステナブル・アビエーション・フューエル(SAF)の重要性は決して過小評価できません。SAFは、日本の炭素排出量削減とエネルギー安全保障強化への取り組みを支援するため、国内で注目を集めています。持続可能な航空燃料セグメントの成長要因としては、クリーン燃料を促進する政府政策や、より環境に優しい代替燃料を推進する主要航空会社・燃料供給業者の参画が挙げられます。

さらに、列島国家という日本の地理的特性上、多数の島々を結ぶ航空輸送の安全性と効率性を確保するため、特定の航空燃料の種類が必要不可欠です。バイオ燃料技術の継続的な進歩と航空分野における革新の推進は、市場成長への強い需要と持続可能な実践への適応と一致しています。これらの燃料の種類は航空の多様なニーズに対応するため、特に持続可能性と効率性に重点を置く産業において、日本航空燃料市場の構造と将来の軌道を形成する上で重要な役割を果たしています。

航空燃料市場の最終用途に関する洞察

日本の航空燃料市場は多様な用途を有し、最終用途としては主に民間航空、軍事航空、一般航空に分類されます。民間航空は最大のセグメントであり、日本の広範な国内・国際航空需要、強固なインフラ、消費者と企業双方からの高い需要に支えられています。軍事航空は規模こそ小さいものの、日本の防衛戦略とアジア太平洋地域における取り組みを反映する重要なセグメントであり続けています。

近年、この分野では運用効率とサステナビリティの向上がますます重視され、先進的な燃料技術への投資が増加しています。一般航空は、重要なサービスや企業、レクリエーション飛行のための輸送・物流を担い、地域経済や緊急対応に貢献する重要な役割を果たしています。日本の航空燃料市場の動向は、世界の持続可能性目標に沿った革新的な燃料ソリューションへの推進を示していますが、原油価格の変動や規制政策といった課題は依然として重要です。

セグメンテーションは、効率的なサプライチェーン構築と各セグメント固有の需要対応において、具体的なユースケースを理解することの重要性を浮き彫りにしています。

航空燃料市場における流通チャネルの洞察

日本航空燃料市場における流通チャネルは、航空燃料をエンドユーザーへ効率的に供給し、地域の堅調な航空産業を支える上で極めて重要な役割を担っています。主な流通手段には、直販、卸売業者、小売業者が含まれ、それぞれが独自の機能を果たしています。直接販売は個別対応サービスを提供し、主に大規模購入者向けに仲介コスト削減を実現します。卸売業者はサプライチェーン物流の管理や在庫維持を担う重要な仲介役として、燃料のタイムリーな供給を支えます。小売業者は小規模消費者と直接接点を持つことで、多様な場所での航空燃料へのアクセスを確保します。

このセグメントが重要な理由は、日本における航空旅行需要の増加に加え、政府による空港インフラ拡充や航空サービス向上への取り組みが進められているためです。さらに、観光業や国際旅行の着実な成長が効率的な流通チャネルの必要性を高めており、日本航空燃料市場全体の成長に寄与しています。航空会社が運航の近代化を続ける中、これらの流通チャネルの効率性と信頼性は、産業の進化する需要に応え、持続可能性と運航効率を促進する上で極めて重要です。

航空燃料市場の用途別インサイト

日本航空燃料市場は顕著な成長を遂げており、特に貨物輸送、旅客便、チャーター便といった主要分野を含む用途セグメントで顕著です。貨物輸送の重要性は過小評価できません。国内におけるタイムリーな配送と物流効率を確保する上で重要な役割を担い、経済活動に多大な影響を与えているためです。

旅客便は、旅行需要の増加と日本の主要国際ハブとしての地位に牽引され、市場の主要部分を占めております。これにより、航空会社向けの十分な燃料供給を維持することの重要性が浮き彫りとなっております。チャーター便もまた、パーソナライズされた旅行体験を求めるニッチな顧客層に対応し、市場に貴重な柔軟性を提供しております。全体として、用途セグメントは、日本の拡大する観光セクターと増加する国際貿易に牽引された重要なトレンドを反映しており、効率的な航空燃料ソリューションの必要性をさらに高めております。

市場動向は、規制の進化、インフラの改善、燃料効率における技術的進歩の影響を受けており、これらは日本航空燃料市場のステークホルダーにとって課題と機会の両方をもたらしています。

主要プレイヤーと競争環境

日本の航空燃料市場は、イノベーション、持続可能性への取り組み、戦略的パートナーシップによってますます形作られる競争環境が特徴です。エクソンモービル(アメリカ)、シェル(英国)、トタルエナジーズ(フランス)などの主要企業は、技術革新と環境責任を重視した戦略を積極的に推進しております。これらの企業は、自社の業務効率向上に注力するだけでなく、世界の持続可能性目標に沿うため、代替燃料源への投資も行っております。イノベーションと環境管理へのこうした共同的な重点化は、市場内の競争力学を再定義し、主要企業間のより協調的な環境を育んでいるように見受けられます。事業戦略面では、各社が製造プロセスの現地化やサプライチェーンの最適化を推進し、市場需要への対応力を高めています。日本の航空燃料市場は中程度の分散構造を呈しており、複数の主要企業が価格設定や供給に影響力を及ぼしています。この分散構造は多様な製品提供を可能にしますが、大手企業の存在が供給の安定性と信頼性を確保しており、これは航空業界にとって極めて重要です。

10月には、シェル(英国)が日本における新たなバイオ燃料生産施設への大規模投資を発表し、持続可能な航空燃料(SAF)の生産能力拡大を目指しています。この戦略的措置は、環境に優しい燃料オプションへの需要増加に対応することで、シェルの市場における地位強化が期待されます。同施設の設立は、世界的な持続可能性の潮流に沿うだけでなく、より環境に配慮した航空ソリューションへの移行において、シェルをリーダーとして位置づけるものです。

9月にはトタルエナジーズ(フランス)が日本の技術企業と提携し、人工知能(AI)を活用した先進的な燃料管理システムの開発に着手しました。この協業により、航空会社の燃料消費量最適化と運用コスト削減が図られます。燃料管理へのAI統合を通じ、トタルエナジーズは効率性向上と、技術革新がますます重視される市場における競争優位性の確立を目指しています。

8月にはエクソンモービル(アメリカ)が日本の現地物流会社を買収し、サプライチェーン能力を拡大しました。この買収によりエクソンモービルの流通プロセスが合理化され、顧客への航空燃料のタイムリーな供給が確保される見込みです。信頼性が最優先される市場において、顧客満足度と運営効率の向上につながる可能性が、この動きの戦略的重要性を示しています。

11月現在、航空燃料市場ではデジタル化、持続可能性、AI技術の統合を重視する傾向が見られます。主要プレイヤー間の戦略的提携がますます一般的になっており、各社は互いの強みを活用して競争上の優位性を高めようとしています。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明らかです。今後、競争上の差別化はこれらの動向への適応能力にかかると考えられ、持続可能な実践と技術的進歩を優先する企業が市場をリードする態勢を整えています。

日本航空燃料市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本航空燃料市場ではいくつかの重要な進展が見られました。日本航空と全日本空輸は、航空機運航の最適化による二酸化炭素排出量削減を目指し、燃料効率化の取り組みを積極的に強化しています。2023年9月には、JX日鉱日石エネルギーが日本航空と戦略的提携を結び、持続可能な航空燃料(SAF)の生産可能性を共同で探求することを発表しました。これは2050年までの日本のカーボンニュートラル目標達成に向けた重要な一歩となります。さらに2023年8月には、北海道電力と中部電力が専門知識を結集し、再生可能エネルギー源を統合した航空燃料生産に向けた新たなエネルギー供給モデルの開発に着手しました。

一方、出光興産や昭和シェル石油など航空燃料関連企業の時価総額は、エコフレンドリーな代替燃料への需要増加により顕著な成長を見せています。市場動向は地政学的要因、特に地域的緊張によるサプライチェーン調整の影響も受けています。丸紅株式会社など企業による持続可能な技術への最近の投資は、日本の航空分野における環境問題への対応と市場競争力の両面での転換を示しています。

今後の見通し

日本の航空燃料市場の将来展望

日本の航空燃料市場は、航空需要の増加と燃料効率の向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)3.21%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 持続可能な航空燃料(SAF)生産施設の開発

- 航空会社向け先進燃料管理システムの導入

- 効率性向上のための空港給油インフラの拡充

2035年までに、イノベーションと需要増加により航空燃料市場は堅調な成長が見込まれます。

市場セグメンテーション

日本航空燃料市場 エンドユース別展望

- 民間航空

- 軍事航空

- 一般航空

日本航空燃料市場 燃料の種類別展望

- ジェットA

- ジェットA-1

- ジェットB

- 航空ガソリン

- 持続可能な航空燃料

日本航空燃料市場 用途別展望

- 貨物輸送

- 旅客便

- チャーター便

日本航空燃料市場 流通チャネル別展望

- 直接販売

- 販売代理店

- 小売業者

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野(燃料種類別)(10億米ドル)

4.1.1 ジェットA

4.1.2 ジェットA-1

4.1.3 ジェットB

4.1.4 航空ガソリン

4.1.5 持続可能な航空燃料

4.2 食品・飲料・栄養、用途別(10億米ドル)

4.2.1 商用航空

4.2.2 軍事航空

4.2.3 一般航空

4.3 食品・飲料・栄養、流通チャネル別(10億米ドル)

4.3.1 直接販売

4.3.2 卸売業者

4.3.3 小売業者

4.4 食品・飲料・栄養、用途別(10億米ドル)

4.4.1 貨物輸送

4.4.2 旅客便

4.4.3 チャーター便

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エクソンモービル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シェル(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 BP(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 トタルエナジーズ(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シェブロン(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エアBP(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フィリップス66(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サソル(南アフリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ガスプロムネフト(ロシア)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における燃料の種類別分析

6.3 日本市場における最終用途別分析

6.4 日本市場における流通チャネル別分析

6.5 日本市場における用途別分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 燃料タイプ別食品、飲料及び栄養、2024年(%シェア)

6.13 燃料タイプ別食品、飲料及び栄養、2024年から2035年 (10億米ドル)

6.14 食品・飲料・栄養、最終用途別、2024年(%シェア)

6.15 食品・飲料・栄養、最終用途別、2024年から2035年(10億米ドル)

6.16 食品・飲料・栄養市場:流通チャネル別(2024年、シェア%)

6.17 食品・飲料・栄養市場:流通チャネル別(2024年~2035年、10億米ドル)

6.18 食品・飲料・栄養市場、用途別、2024年(シェア%)

6.19 食品・飲料・栄養市場、用途別、2024年~2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 燃料の種類別、2025-2035年(10億米ドル)

7.2.2 最終用途別、2025-2035年(10億米ドル)

7.2.3 流通チャネル別、2025-2035年(10億米ドル)

7.2.4 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携