❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のアクションカメラ市場規模は2024年に2億1525万米ドルと推定されております。

日本のアクションカメラ市場は、2025年の2億4554万米ドルから2035年までに9億1608万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)14.0%を示すと予測されています。

主要な市場動向とハイライト

日本のアクションカメラ市場は、技術進歩と消費者の嗜好の変化により、堅調な成長を遂げております。

- 技術進歩によりアクションカメラの機能性と性能が向上し、より幅広い層に支持されております。

- 多様な活動や環境に適したデバイスを求める消費者が増加し、アクションカメラの汎用性に対する需要が高まっております。

- ユーザーが高品質なコンテンツをオンラインで撮影・共有することを目指す中、ソーシャルメディアの影響力がアクションカメラの人気を牽引しております。

- アドベンチャーツーリズムの増加とコンテンツ制作の人気の高まりが、市場を牽引する主要な推進力となっております。

主要企業

GoPro(アメリカ)、DJI(中国)、ソニー(日本)、Insta360(中国)、Garmin(アメリカ)、Akaso(中国)、YI Technology(中国)、Kodak(アメリカ)

日本のアクションカメラ市場動向

日本のアクションカメラ市場は現在、技術の進歩と消費者の嗜好の変化により、ダイナミックな進化を遂げております。個人が自身の冒険や体験を記録しようとする傾向が強まる中、高品質で携帯性に優れたカメラへの需要が急増しております。この傾向は、耐久性と性能を重視するアウトドア愛好家、旅行者、コンテンツクリエイター層において特に顕著です。高解像度動画撮影、手ぶれ補正、防水機能などの統合は、消費者にとって必須の要素となっております。さらに、ソーシャルメディアプラットフォームの台頭により、視覚的に魅力的なコンテンツへの需要が高まり、市場の成長をさらに加速させています。技術的進歩に加え、アクションカメラ市場は消費者の行動変化にも影響を受けています。動画撮影だけでなく、ライブストリーミングやスマートフォンとの接続機能などを備えた多機能デバイスへの志向が高まっているようです。この傾向は、メーカーが技術に精通した消費者の進化するニーズに応えるため、製品ラインナップを適応させる必要性を示唆しています。市場が拡大を続ける中、競争は激化し、ユーザー体験と製品機能性を高めるイノベーションが生まれる可能性が高いでしょう。

技術的進歩

アクションカメラ市場では急速な技術的進歩が見られ、メーカー各社は高度な手ぶれ補正機能、高解像度化、バッテリー寿命の改善といった機能を導入しています。これらの革新は、様々な環境下で優れた性能を求める消費者のニーズに応えるものです。

多機能性への需要増加

消費者は多機能性を備えたアクションカメラをますます好むようになっています。高品質な動画撮影、静止画撮影、ライブストリーミング機能を提供するデバイスが人気を集めており、オールインワンソリューションへの移行を反映しています。

ソーシャルメディアの影響

ソーシャルメディアプラットフォームの台頭は、アクションカメラ市場に大きな影響を与えています。ユーザーは視覚的に魅力的なコンテンツを作成・共有する意欲が高まっており、卓越した動画品質と使いやすさを兼ね備えたカメラの需要を牽引しています。

日本のアクションカメラ市場を牽引する要因

アドベンチャーツーリズムの拡大

アドベンチャーツーリズムの人気上昇に伴い、日本のアクションカメラ市場は顕著な成長を見せています。ハイキング、スキー、ダイビングなどのスリリングな体験を求める人々が増えるにつれ、アクションカメラの需要も高まっています。2025年までに日本のアドベンチャーツーリズム市場は約15%の成長が見込まれており、アクションカメラ市場との強い相関関係が示唆されています。観光客や地元住民を問わず、体験を記録したいという傾向が強まっており、過酷な環境にも耐えられるコンパクトで耐久性の高いカメラの販売が急増しています。この傾向は、消費者が冒険の高品質な映像を撮影することを優先するため、アウトドア活動への関心の高まりがアクションカメラ市場に好影響を与える可能性を示唆しています。

高度な機能の統合

日本のアクションカメラ市場では、新モデルへの先進機能の統合が進んでいます。消費者は4K動画撮影、手ぶれ補正、防水設計などの機能を備えたカメラをますます求めています。2025年には、販売されるアクションカメラの60%以上がこれらの先進機能を搭載すると推定されています。高性能デバイスへのこの需要は、ユーザーがプロ品質の結果を提供できる機器を望むという、消費者期待の変化を示しています。メーカー各社は、製品に最先端技術を革新的に組み込むことで対応しており、これによりアクションカメラ市場の魅力を高め、より幅広い層の消費者を惹きつけることが期待されます。

電子商取引プラットフォームの影響

日本のアクションカメラ市場は、電子商取引プラットフォームの台頭によって大きく影響を受けています。インターネットとモバイル端末の普及が進む中、消費者はアクションカメラをオンラインで購入する傾向が強まっています。2025年には、オンライン販売が日本のアクションカメラ総販売量の40%以上を占めると予測されています。このデジタルショッピングへの移行により、消費者は価格比較やレビュー確認が可能となり、より幅広い製品群にアクセスできるようになりました。その結果、メーカー各社はこの成長分野に対応するため、オンラインでの存在感とマーケティング戦略の強化に注力しています。消費者が情報に基づいた購入判断を求める中、Eコマースプラットフォームの利便性とアクセスの良さが、アクションカメラ市場をさらに牽引していくでしょう。

健康とフィットネスへの関心の高まり

日本のアクションカメラ市場は、消費者の健康とフィットネスへの関心の高まりにより成長を遂げています。アウトドア活動やフィットネスプログラムに取り組む個人が増えるにつれ、こうした体験を記録できるアクションカメラの需要も増加しています。2025年には、フィットネス関連のアクションカメラセグメントが約25%成長すると予測されています。この傾向は、消費者が自身の進捗状況を追跡し、フィットネスの取り組みを共有する方法を模索していることを示しています。その結果、メーカーは健康志向の消費者層に対応した専用アクションカメラを開発する可能性が高く、アクションカメラ市場をさらに牽引するでしょう。

コンテンツ制作の人気の高まり

日本のアクションカメラ市場は、個人によるコンテンツ制作の増加傾向に大きく影響を受けています。ソーシャルメディアプラットフォームが引き続き発展する中、より多くのユーザーが高品質な動画コンテンツを制作する意欲を高めています。2025年には、日本のコンテンツクリエイター数が20%増加すると予測されており、ダイナミックな映像を撮影できるアクションカメラの需要が高まると見込まれます。この傾向は、ユニークで魅力的なコンテンツへの需要増加がアクションカメラ市場に好影響を与える可能性を示唆しています。消費者がストーリーテリング能力を高めようとする中、メーカーはこの急成長する層のニーズに応えるカメラの開発に注力することが期待されます。

市場セグメントの洞察

種類別:ボックススタイル(最大シェア)対 弾丸スタイル(急成長中)

日本のアクションカメラ市場は種類別に多様な選択肢を示しており、ボックススタイルカメラが市場シェアをリードしています。このセグメントの人気は、頑丈な設計と高い安定性に起因し、アウトドア愛好家や映像制作者に好まれる選択肢となっています。一方、コンパクトさと携帯性を重視する特定のニッチ市場に対応するバレットスタイルカメラは急速に台頭しており、アクションスポーツ愛好家に支持されています。成長傾向からは、アドベンチャースポーツやコンテンツ制作への関心の高まりを背景に、軽量かつ多機能なカメラへの需要が急増していることが示されています。バレットスタイルセグメントは特に技術進歩の恩恵を受けており、これらのカメラは操作性が向上すると同時に画質も向上しています。消費者が利便性と品質を重視する中、市場動向は変化し、革新的なデザインや機能に機会が生まれています。

ボックススタイル(主流)対 弾丸スタイル(新興)

ボックススタイルセグメントは、その頑丈さと多機能性で知られ、市場を支配しています。カジュアルユーザーからプロフェッショナルまで幅広い層に支持されています。防水機能や4K録画といった強化された機能により、様々な活動に適したカメラとして広く受け入れられています。一方、弾丸型カメラはコンパクトなサイズと軽量設計が評価され、新興選択肢として注目を集めています。特に自転車やスキーなど、サイズと重量が重要な高エネルギー活動に従事するユーザーに適しています。ソーシャルメディアでの共有やコンテンツ制作のトレンド上昇と相まって、弾丸型カメラは大きな成長機会を約束するニッチ市場を切り開いています。

解像度別:ウルトラHD(最大シェア)対 フルHD(急成長中)

日本のアクションカメラ市場では、ウルトラHDが最大の市場シェアを占めており、アクション写真や動画撮影における高解像度機能への消費者嗜好の高まりを反映しています。フルHDはそれに次ぐ有力な選択肢として、高解像度技術への投資を避けつつ品質を求めるユーザーに堅実な選択肢を提供しています。HDやSDなどの他のセグメントは、性能よりもコストパフォーマンスを重視するニッチな層を対象としているため、シェアは小さくなっています。この分野の成長傾向は、主に技術の進歩とアクションスポーツ愛好家のソーシャルメディア上での存在感の高まりによって牽引されています。スリルを求める方やコンテンツクリエイターにとって、ウルトラHDは標準となりつつありますが、フルHDは手頃な価格帯ゆえに魅力を維持しています。消費者がより没入感のある体験を求める中、アクションカメラ市場は進化を続け、ウルトラHDが先導し、フルHDがミドルレンジユーザー層で急速に支持を拡大していくでしょう。

解像度:ウルトラHD(主流)対 フルHD(新興)

ウルトラHDは日本のアクションカメラ市場において主流の解像度として認知されており、優れた画像・動画品質を求める幅広いユーザー層に支持されています。驚異的な細部まで記録する能力は、カジュアルユーザーからプロフェッショナルまで、あらゆるユーザーの体験を向上させます。一方、フルHDは品質と手頃な価格のバランスから勢いを増す新興セグメントです。十分な性能を求める予算重視の消費者にとって魅力的な選択肢となっています。両セグメントとも技術革新が急速に進んでおり、ユーザーはより手軽に高品質な映像を撮影できるようになり、市場での地位をさらに強化しています。

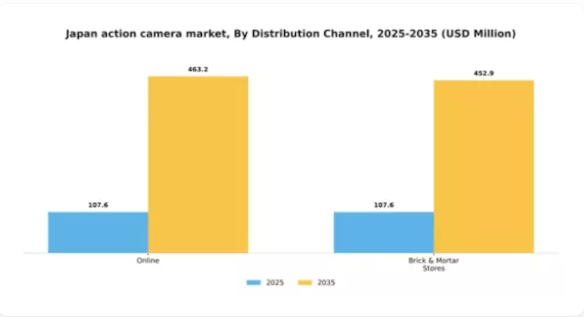

販売チャネル別:オンライン(最大)対実店舗(急成長中)

日本のアクションカメラ市場における販売流通は、オンラインチャネルの明らかな優位性を示しています。電子商取引プラットフォームの利便性とオンラインショッピングの拡大傾向により、市場で大きなシェアを獲得しています。消費者は競争力のある価格設定、豊富な商品ラインナップ、複数小売店の機能比較やレビュー閲覧の容易さといった要因から、アクションカメラの購入にオンラインをますます好むようになっています。一方、実店舗は、商品を手にとって確認できる体験を提供することで、消費者からの関心が急速に高まっています。購入前に実際に商品を手に取って確認できる機会を顧客が重視していることが、このチャネルの魅力を高めています。さらに、アクションカメラ愛好家向けのニッチな専門店が増加していることは、従来型の小売形態が変革を遂げ、進化する市場の動向に適応しつつあることを示唆しています。

オンライン(主流)対実店舗(新興)

オンライン流通チャネルは、日本におけるアクションカメラ市場において主流の地位を占めており、消費者に比類のない多様な製品へのアクセスを提供しています。競争力のある価格設定、利便性、詳細な製品情報といった利点により、ショッピング体験を大幅に向上させています。顧客レビューや比較情報の存在が、その地位をさらに確固たるものにしています。一方、実店舗は急速に台頭しており、製品を実際に手に取って体験したいという需要に後押しされています。小売業者は、実機評価や専門家のアドバイスを重視する愛好家層に訴求するため、アクションカメラのデモゾーンなど、ターゲットを絞った体験空間の創出を開始しています。オンラインと実店舗のこの二つのアプローチは、市場の適応性と消費者嗜好への対応力を反映しています。

エンドユーザー別:プロフェッショナル(最大)対パーソナル(急成長)

日本のアクションカメラ市場において、プロフェッショナルとパーソナルセグメントの市場シェア分布は明確な嗜好の違いを示しています。プロフェッショナルセグメントは、ダイナミックで高解像度の映像を撮影するために高性能カメラを必要とするコンテンツクリエイター、アウトドア愛好家、スポーツプロフェッショナル層に支持され、大きなシェアを占めています。一方、パーソナルセグメントは市場シェアこそ小さいものの、旅行やアドベンチャースポーツ、SNS共有といった個人的体験のために、趣味で楽しむ方やカジュアルユーザーがアクションカメラを採用するケースが増加しており、堅調な成長を見せています。日本のアクションカメラ市場におけるエンドユーザーセグメントの成長傾向は、より多機能でユーザーフレンドリーな選択肢への移行を示唆しています。SNS利用の急増と共有可能なコンテンツ制作への欲求が、最も成長が速いと目されるパーソナルセグメントの需要を牽引しています。一方、プロフェッショナルセグメントは、技術進歩と高品質な動画出力への需要に支えられ、引き続き好調を維持しております。メーカー各社が機能の革新と強化を進める中、両セグメントとも持続的な関心を集める見込みですが、成長軌道は異なるものとなるでしょう。

エンドユーザー:プロフェッショナル(主流)対パーソナル(新興)

プロフェッショナルセグメントは、日本におけるアクションカメラ市場の主力であり、本格的なユーザー向けに高品質な素材と高度な機能に重点を置いています。映像制作者、スポーツ愛好家、研究者などのプロフェッショナルは、過酷な環境下での優れた性能を求めてアクションカメラを活用します。高解像度性能、耐久性、多様なマウントオプションが本セグメントの主な特徴です。一方、パーソナルセグメントは急速に台頭しており、ユーザーフレンドリーな機能と手頃な価格を重視する幅広い層に支持されています。これらのカメラは日常の瞬間や旅行体験、ソーシャルメディア向け動画の撮影に頻繁に使用され、カジュアルユーザー層での人気を牽引しています。両セグメントはそれぞれ独自の強みを有しており、プロフェッショナルはハイエンド機能を追求する一方、パーソナルユーザーはより身近な技術を志向する傾向にあります。

用途別:スポーツ(最大) vs レクリエーション活動(最速成長)

日本のアクションカメラ市場における用途別セグメントは、主にスポーツ用途が牽引しており、各種用途の中で最大のシェアを占めております。エクストリームスポーツの普及や、競技中の高品質な動画撮影需要の高まりにより、このカテゴリーが市場流通を支配しております。一方、レクリエーション活動用途は、アウトドアレジャーやアドベンチャーツーリズムのトレンドに後押しされ、耐久性とコンパクト性を求める幅広い消費者層に支持され、スポーツ用途に次ぐ成長を遂げております。近年、レクリエーション活動におけるアクションカメラの需要が急増し、アプリケーション分野内で最も成長が著しいセクターとなっております。この成長は、技術進歩によりカメラがより使いやすく、様々な環境に対応できるようになったことが原動力となっております。さらに、ソーシャルメディアでの共有やコンテンツ制作の人気が高まる中、個人が自身の体験を記録・共有するためにアクションカメラへの投資を行う傾向が強まり、市場を牽引しております。

スポーツ(主流)対 緊急サービス (新興)

スポーツ用途セグメントは、スリルを求める方やアスリート層における高い関与度と頻繁な使用が特徴で、日本のアクションカメラ市場において主導的な存在です。これらのカメラは高解像度動画や防水機能といった高度な機能を備え、サーフィン、スキー、サイクリングなど様々なスポーツに対応しています。一方、新興セグメントである緊急サービス分野では、事故のリアルタイム監視や記録にアクションカメラが活用されるなど、成長機会が広がっています。この用途は、緊急時における信頼性と操作性を高める技術進歩により注目を集めており、警察や緊急対応チームからの需要が高まっています。これら二つの分野が進化を続ける中、アクションカメラの多様な応用可能性と革新的な潜在力が様々な分野で示されています。

主要企業と競争環境

日本のアクションカメラ市場は、急速な技術進歩と変化する消費者嗜好を特徴とする、ダイナミックな競争環境を示しています。主要プレイヤーであるGoPro(アメリカ)、DJI(中国)、ソニー(日本)は最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。GoPro(アメリカ)はソフトウェア統合とユーザー体験における革新に注力し続ける一方、DJI(中国)は航空写真・動画撮影の強みを活かし、より多機能なアクションカメラの製品ラインアップを拡大しています。一方、ソニー(日本)は確立されたブランド力と技術力、特にイメージセンサー技術における優位性を活かし、競争優位性を維持しています。これらの戦略が相まって、技術的差別化と消費者中心のイノベーションによってますます特徴づけられる競争環境が形成されています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、効率化とコスト削減を図っています。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争う一方で、価格設定や製品開発に大きな影響力を持つ主要ブランド数社が主導権を握っています。この競争構造により、カジュアルユーザーからプロの映像制作者まで、多様な消費者層に対応した幅広い製品群が提供されています。

2025年10月、GoPro(アメリカ)は最新のアクションカメラモデルを発表しました。本製品は自動シーン検出・編集機能を備えた高度なAI技術を特徴としており、ユーザー体験の向上だけでなく、GoPro(アメリカ)を民生用電子機器へのAI技術統合におけるリーダーとして位置づける戦略的施策です。このような革新的な機能の導入は、従来アクションカメラを検討していなかった層を含む、より幅広い顧客層の獲得につながると見込まれます。

2025年9月、DJI(中国)は、過酷な環境下での使用を想定した頑丈な設計と強化された手ぶれ補正機能を備えた、エクストリームスポーツ愛好家向けに特化した新アクションカメラシリーズを発表いたしました。この発表は、DJIがニッチ市場への対応に注力している姿勢を反映するとともに、製品ポートフォリオの多様化戦略を強調するものです。特定の消費者ニーズをターゲットとすることで、DJI(中国)は市場での存在感を強化し、冒険を求める層におけるブランドロイヤルティの醸成を図っております。

2025年8月、ソニー(日本)は主要ソフトウェア企業と戦略的提携を結び、クラウドソリューションによるアクションカメラの編集機能強化を図りました。この協業は、ソニーがデジタルトランスフォーメーションとクラウド技術の製品統合に注力していることを示しています。デジタル化が進む環境下で競争力を維持するには、こうした提携が不可欠であり、ソニー(日本)は技術に精通した消費者のニーズに応える付加価値サービスを提供可能となります。

2025年11月現在、アクションカメラ市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進しています。今後、競争上の差別化は価格戦略から、技術革新、ユーザー体験の向上、信頼性の高いサプライチェーンへの重点移行が予想されます。この変化は、アクションカメラ市場の複雑さを乗り切る上で、適応力と先見性の重要性を浮き彫りにしています。

日本のアクションカメラ市場における主要企業

産業動向

日本のアクションカメラ市場では最近、ソニー、GoPro、DJIなどの主要企業間の競争激化をはじめ、技術革新とユーザー体験に焦点を当てた顕著な進展が見られます。特に若年層を中心に、アウトドア活動やエクストリームスポーツへの関心が高まっていることを背景に、高品質な撮影デバイスに対する消費者需要が急増しています。2023年9月には、Insta360が高度な手ぶれ補正機能を搭載した新アクションカメラシリーズを発表し、日本のブロガーやコンテンツクリエイター層のニーズに応えています。

一方、GoProは多様な環境条件に対応可能な、より耐久性と防水性に優れたモデルをラインアップに追加し、製品群の拡充を進めています。GarminやYI Technologyといった企業の市場評価も堅調な成長を示しており、スマート接続機能や画質向上といった統合技術へのシフトが反映されています。さらに、オリンパスが市場での地位強化に向けた提携を検討するなど、潜在的な買収に関する議論も活発化しています。全体として、日本のアクションカメラ市場は、技術革新と変化する消費者動向に後押しされ、ダイナミックな変革を遂げつつあります。

将来展望

日本のアクションカメラ市場の将来展望

日本のアクションカメラ市場は、技術進歩と高品質動画撮影に対する消費者需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)14.07%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- シームレスなコンテンツ制作を実現するAI駆動型編集ソフトウェアの開発。

- 水中カメラやエクストリームスポーツカメラといったニッチ市場への進出。

- 旅行・アドベンチャー企業との提携によるバンドル商品の提供。

2035年までに、アクションカメラ市場は堅調な成長と市場プレゼンスの強化を達成すると予想されます。

市場セグメンテーション

日本アクションカメラ市場 種類別見通し

- ボックススタイル

- キューブスタイル

- バレットスタイル

- ペリスコープ&360度

日本アクションカメラ市場 エンドユーザー別見通し

- プロフェッショナル

- 個人

日本アクションカメラ市場 解像度別見通し

- フルHD

- ウルトラHD

- HD

- SD

日本アクションカメラ市場 用途別見通し

- スポーツ

- レクリエーション活動

- 緊急サービス

- その他

日本アクションカメラ市場 販売チャネル別見通し

- オンライン

- 実店舗

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 半導体・電子機器、種類別(百万米ドル)

4.1.1 ボックススタイル

4.1.2 キューブスタイル

4.1.3 弾丸スタイル

4.1.4 ペリスコープ&360度

4.2 半導体・電子機器、解像度別(百万米ドル)

4.2.1 フルHD

4.2.2 ウルトラHD

4.2.3 HD

4.2.4 SD

4.3 半導体・電子機器、流通チャネル別(百万米ドル)

4.3.1 オンライン

4.3.2 実店舗

4.4 半導体・電子機器、エンドユーザー別(百万米ドル)

4.4.1 プロフェッショナル

4.4.2 個人

4.5 半導体・電子機器、用途別(百万米ドル)

4.5.1 スポーツ

4.5.2 レクリエーション活動

4.5.3 緊急サービス

4.5.4 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 GoPro(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 DJI(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ソニー(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Insta360(中国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Garmin(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Akaso(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 YI Technology(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 コダック(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における解像度別分析

6.4 日本市場における流通チャネル別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 日本市場における用途別分析

6.7 半導体・電子機器の主要購買基準

6.8 MRFRの調査プロセス

6.9 半導体・電子機器のDRO分析

6.10 半導体・電子機器の推進要因影響分析

6.11 半導体・電子機器の抑制要因影響分析

6.12 供給/バリューチェーン:半導体・電子機器

6.13 半導体・電子機器、種類別、2024年(シェア%)

6.14 半導体・電子機器、種類別、2024年~2035年 (百万米ドル)

6.15 半導体・電子機器、解像度別、2024年(シェア%)

6.16 半導体・電子機器、解像度別、2024年から2035年(百万米ドル)

6.17 半導体・電子機器、流通チャネル別、2024年(シェア%)

6.18 半導体・電子機器、流通チャネル別、2024年から2035年(百万米ドル)

6.19 半導体・電子機器、エンドユーザー別、2024年(シェア%)

6.20 半導体・電子機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.21 半導体・電子機器、用途別、2024年(%シェア)

6.22 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 解像度別、2025-2035年(百万米ドル)

7.2.3 流通チャネル別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.2.5 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携