❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

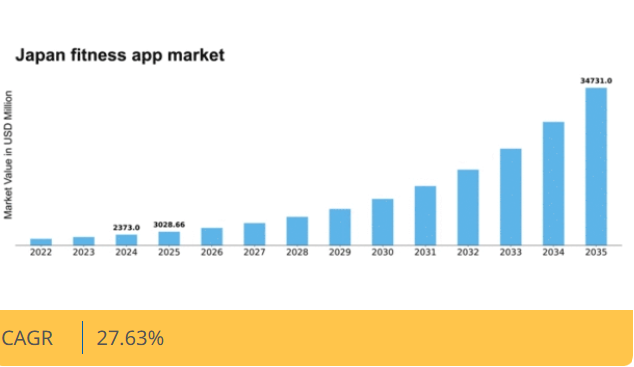

マーケットリサーチフューチャーの分析によると、2024年の日本のフィットネスアプリ市場規模は23億7300万米ドルと推定された。日本のフィットネスアプリ市場は、2025年の30億2866万米ドルから2035年までに347億3100万米ドルへ成長し、予測期間(2025年~2035年)において27.6%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のフィットネスアプリ市場は、技術進歩と健康意識の高まりを背景に堅調な成長を遂げている。

- パーソナライゼーションとカスタマイズは、ユーザーエンゲージメント向上のためにフィットネスアプリに不可欠な機能となりつつある。

- ウェアラブル技術の統合により、ユーザーのリアルタイム健康モニタリングとフィットネストラッキングが促進されている。

- コミュニティエンゲージメントとソーシャル機能は、特にニッチなフィットネスコミュニティにおいて、ユーザー間の帰属意識を育んでいる。

- 健康意識の高まりとモバイルデバイスの技術進歩が、市場成長を牽引する主要な推進力となっている。

日本フィットネスアプリ市場

CAGR

27.63%

市場規模と予測

2024年市場規模2373.0 (百万米ドル)2035年市場規模34731.0 (百万米ドル)CAGR (2025 – 2035)27.63%

主要プレイヤー

MyFitnessPal(米国)、Fitbit(米国)、Strava(米国)、Nike(米国)、Under Armour(米国)、Samsung Health(韓国)、Google Fit(米国)、Apple Health(米国)、JEFIT(米国)

日本のフィットネスアプリ市場の動向

日本のフィットネスアプリ市場は、健康とウェルネスへの関心の高まりを背景に変革期を迎えています。個人の身体能力向上や総合的な健康増進への関心が高まる中、多様なフィットネスニーズに対応する革新的なアプリケーションへの需要が急増している。この変化は、パーソナライズされたワークアウトプラン、栄養管理、コミュニティサポートを提供する様々なフィットネスプラットフォームを利用するユーザー数の増加に反映されている。さらに、人工知能やウェアラブルデバイスなどの先進技術の統合が進み、持続的な関与を促進するカスタマイズされた体験を提供することで、市場構造が再構築されつつある。加えて、フィットネスアプリ市場ではゲーミフィケーションの傾向が見られ、ゲームデザインの要素を取り入れてユーザーの動機付けを図っています。このアプローチはユーザー体験を向上させるだけでなく、参加者間のコミュニティ意識を育みます。市場が進化を続ける中、開発者はよりインタラクティブで没入感のある体験の創出に注力し、ユーザー定着率と満足度の向上につながる可能性が高いと考えられます。全体として、日本のフィットネスアプリ市場は技術進歩と健康志向のライフスタイルへの文化的シフトに後押しされ、さらなる成長が見込まれています。

パーソナライゼーションとカスタマイズ

フィットネスアプリ市場では、パーソナライズされたフィットネスソリューションへの需要が高まっています。ユーザーは、個人の目標・嗜好・フィットネスレベルに基づいたオーダーメイドのワークアウトプランや栄養アドバイスを提供するアプリをますます好むようになっています。このカスタマイズにより、個人が自身のフィットネスプロセスとの繋がりを強く感じられるため、ユーザーエンゲージメントと満足度が向上します。

ウェアラブル技術の統合

フィットネスアプリとウェアラブルデバイスの連携が普及しつつある。このトレンドにより、ユーザーは身体活動、心拍数、その他の健康指標をリアルタイムで追跡できる。このような接続性はユーザー体験を豊かにするだけでなく、アプリ開発者が提供内容を改善するための貴重なデータも提供する。

コミュニティエンゲージメントとソーシャル機能

コミュニティ主導型機能がフィットネスアプリ市場で注目を集めています。ユーザーは、成果の共有、チャレンジへの参加、志を同じくする人との交流など、ソーシャルインタラクションを促進するプラットフォームにますます惹かれています。このコミュニティ意識はモチベーションと責任感を育み、ユーザーがフィットネス目標への取り組みを継続するよう促します。

日本のフィットネスアプリ市場を牽引する要因

高まる健康意識

日本のフィットネスアプリ市場は、国民の健康意識の高まりにより顕著な成長を遂げています。身体的な健康と総合的なウェルビーイングの重要性に対する個人の認識が高まるにつれ、フィットネスアプリケーションへの需要が急増している。最近の調査によると、日本の成人の約60%が積極的に健康改善の方法を探求しており、これがアプリのダウンロード数とサブスクリプションの著しい増加につながっている。この傾向は、フィットネスアプリ市場の目標と一致する、アクティブなライフスタイルを促進する日本政府の施策によってさらに後押しされている。その結果、開発者はこの成長層に対応するため、ユーザーフレンドリーなインターフェースと魅力的なコンテンツの創出に注力し、ユーザー定着率と満足度の向上を図っている。

メンタルヘルスへの注目の高まり

日本のフィットネスアプリ市場は、身体的な健康に加え、メンタルヘルス機能を取り入れる方向にシフトしている。心の健康への意識が高まる中、多くのユーザーが総合的な健康ソリューションを提供するアプリを求めている。ユーザーの約45%が、マインドフルネスエクササイズ、瞑想、ストレス管理ツールを提供するアプリに関心を示している。この傾向は、身体的健康と精神的健康の相互関連性に対する認識の高まりを示しており、開発者はこれらの要素を自社製品に統合するよう促されています。両面に対応することで、フィットネスアプリはより幅広い層にアピールでき、市場リーチを拡大しユーザーエンゲージメントを高めることができます。この二重の焦点が、日本のフィットネスアプリ市場を特徴づける要素となるでしょう。

政府の取り組みと支援

身体活動と健康的な生活を促進するための政府の取り組みは、日本のフィットネスアプリ市場に大きな影響を与えています。より健康的な生活習慣の定着を促す様々なキャンペーンやプログラムが展開され、これがフィットネスアプリ需要を後押ししている。例えば日本政府は、今後5年間で定期的な運動を行う人口を20%増加させるという野心的な目標を設定した。この支援環境は、開発者が国家の健康目標に沿ったソリューションを創出するよう促すことで、フィットネスアプリ市場内のイノベーションを促進している。その結果、アプリ開発者と政府機関との連携がより一般的になり、この分野の成長をさらに促進する可能性が高い。

ニッチなフィットネスコミュニティの台頭

日本のフィットネスアプリ市場は、特定の興味や層に特化したニッチなフィットネスコミュニティの出現が特徴である。ヨガ、ランニング、筋力トレーニングなどの活動に焦点を当てたこれらのコミュニティは、ユーザーにカスタマイズされたコンテンツと交流の機会を提供している。2025年11月時点で、ニッチフィットネスアプリが市場シェア全体の約30%を占めると推定されており、専門性の高い提供形態への移行が反映されている。この傾向により、ユーザーは志を同じくする個人とつながることが可能となり、帰属意識とモチベーションが育まれる。結果として、開発者はコミュニティ構築機能への投資を継続する可能性が高く、フィットネスアプリ市場におけるユーザーのロイヤルティと定着率の向上につながるかもしれない。

モバイルデバイスの技術的進歩

モバイル技術の急速な進歩は、日本のフィットネスアプリ市場形成において重要な役割を果たしている。高性能スマートフォンやタブレットの普及に伴い、ユーザーはこれらの機能を活用したフィットネスアプリの利用をますます志向している。2025年11月時点で、日本人口の80%以上がスマートフォンを所有していると推定され、フィットネスアプリ開発者にとって膨大なユーザー基盤を提供している。GPS追跡、心拍数モニタリング、拡張現実(AR)などの高度な機能がフィットネスアプリで標準化されつつあり、より没入感があり効果的なユーザー体験を実現している。この技術的進化は新規ユーザーを惹きつけるだけでなく、既存ユーザーが追加機能を探求するよう促し、フィットネスアプリ市場の成長を牽引している。

市場セグメントの洞察

日本フィットネスアプリ市場セグメントの洞察

日本フィットネスアプリ市場セグメントの洞察

フィットネスアプリ市場タイプ別洞察

フィットネスアプリ市場タイプ別洞察

日本フィットネスアプリ市場のタイプ別セグメントは、ワークアウト・エクササイズアプリ、疾病管理、ライフスタイル管理、栄養・ダイエットなど多様なカテゴリーで強い成長可能性を示す多様な状況を示している。これらのカテゴリーの中で、ワークアウト・エクササイズアプリは、対面でのフィットネス活動を妨げがちな日本の高まる健康意識と多忙なライフスタイルに対応し、重要なニッチを切り開いている。

これらのアプリは、個人の好みやスケジュールに合わせて調整可能な柔軟なワークアウトソリューションを提供し、アクティブなライフスタイルの育成に貢献している。疾病管理アプリケーションは、慢性疾患の管理、健康増進、健康指標の追跡をユーザーに可能にすることで公衆衛生に大きく寄与しており、高齢化社会と医療費増加が課題となる日本においてその重要性が強調されている。ライフスタイル管理アプリは、ストレス軽減やメンタルヘルス改善など多様な側面を統合し、総合的なウェルネスソリューションへの需要の高まりに応えつつ、全体的な健康増進を促進する。

一方、栄養・ダイエットアプリは、パーソナライズされた食事指導、献立作成、進捗管理を提供することで日本の食文化に対応し、健康維持における栄養の重要性を認識する国民意識と合致している。デジタル化と個別化された健康ソリューションへの傾向が強まる中、日本のフィットネスアプリ市場における全セグメントは、スマートフォン普及率の上昇と技術に精通した消費者行動に支えられ、有望な成長を示している。この技術的進歩は、予防医療とウェルネスへの社会的関心の高まりと相まって、フィットネスアプリを日本国民の健康管理における重要なツールとして位置づけている。

消費者の健康意識の高まりと利便性への追求に伴い、これらのセグメントの強みはさらに拡大すると予測され、フィットネスアプリ業界の開発者や企業にとって大きな機会となる。

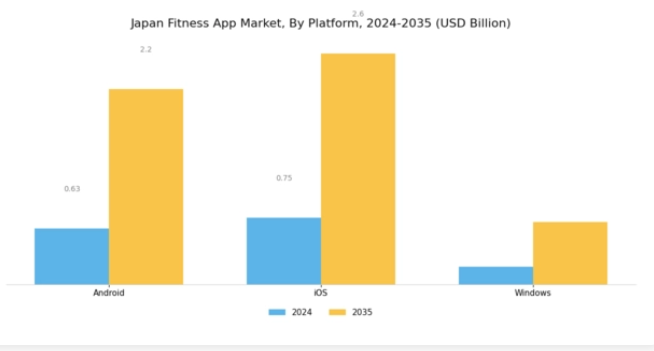

フィットネスアプリ市場プラットフォームの洞察

フィットネスアプリ市場プラットフォームの洞察

日本のフィットネスアプリ市場は、モバイル技術の普及拡大と消費者の健康意識の高まりを原動力に、プラットフォーム分野で堅調な成長軌道を示している。フィットネスアプリへの需要は、市場を支配するAndroidやiOSといったプラットフォームのアクセシビリティに大きく影響されており、ワークアウトの追跡や栄養指導を含む多様なフィットネスソリューションをユーザーに提供している。

これらのプラットフォーム上でフィットネス愛好家に特化したユーザーフレンドリーなインターフェースと機能は、ユーザーエンゲージメントの向上に重要な役割を果たしている。Windowsも、詳細なフィットネス指標の追跡と分析のために大きな画面を好むプロユーザー層を中心に存在感を示している。この分野の成長要因は、パンデミック期間中およびその後で大きな注目を集めたバーチャルフィットネスクラスやパーソナライズドトレーニングプログラムといったトレンドによってさらに増幅されている。フィットネスアプリと連携するウェアラブルデバイスの普及拡大も市場を支えており、これらの機器は健康的なライフスタイル維持に不可欠な存在となっている。

市場の飽和やユーザー維持といった課題はあるものの、進化する技術と健康・ウェルネス追求がもたらす機会が、日本のフィットネスアプリ市場の動向を形作り続けている。全体として、プラットフォームのセグメンテーションは持続的な成長が見込まれる多様な市場構造を反映している。

主要プレイヤーと競争環境

日本のフィットネスアプリ市場は、急速な技術進歩と健康・ウェルネスへの消費者関心の高まりを特徴とする、ダイナミックな競争環境を示している。MyFitnessPal(米国)、Fitbit(米国)、Strava(米国)などの主要プレイヤーは、革新的な機能と戦略的提携を通じて市場形成に積極的に関与している。MyFitnessPal(米国)は栄養管理のリーダーとして位置づけ、豊富なデータベースを活用してユーザーエンゲージメントを強化している。一方、Fitbit(米国)はウェアラブル機器との連携を重視し、健康指標とパーソナライズドコーチングに注力することで、技術に精通した層にアピールしている。また、Strava(米国)はコミュニティ主導型のアプローチを活用し、ユーザー間のソーシャル交流を促進することで、ユーザー維持率とロイヤルティを高めている。これらの戦略が相まって、ユーザー体験と技術統合を優先する競争環境が形成されている。

事業戦略面では、日本消費者の独自嗜好に対応すべく、各社がサービスローカライゼーションを加速。サプライチェーン最適化による迅速な配送実現や、地域特化コンテンツのサポートが含まれる。市場構造は複数プレイヤーがシェア争いを展開する中程度の分散状態だが、主要企業の影響力は依然として大きい。これらのキープレイヤーの共同行動が市場ダイナミクスを形成し、イノベーションと競争を促進している。

2025年10月、Fitbit(米国)は主要な日本の健康保険会社との提携を発表し、契約者向けにプレミアムアプリ機能を提供した。この戦略的動きはFitbitの市場存在感を高めるだけでなく、健康技術と保険インセンティブの統合という拡大するトレンドにも合致している。ユーザーが自身の健康データと関わるよう促すことで、Fitbit(米国)はユーザー維持率の向上と顧客基盤の拡大を潜在的に実現する。

2025年9月、MyFitnessPal(米国)はAIを活用した新機能をリリース。ユーザーの嗜好や食事制限に基づきパーソナライズされた食事提案を提供する。この革新は、ユーザー体験とエンゲージメント向上におけるAIの重要性増大を反映する重要な動きだ。個別最適化されたソリューションの提供により、MyFitnessPal(米国)は競争の激しい市場で競争優位性を強化している。

2025年8月、Strava(米国)は高度な分析機能とトレーニングプランへの独占アクセスを含むサブスクリプションモデルを導入した。収益基盤をサブスクリプション型へ移行するこの戦略的転換は、収益性向上とユーザー価値提供の両立を図るものである。包括的なトレーニングツールを求める本格的なアスリート層の獲得につながり、ユーザー層の拡大が期待される。

2025年11月現在、フィットネスアプリ市場はデジタル化、サステナビリティ、AI統合といったトレンドによってますます特徴づけられている。技術能力強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高い。これらのトレンドを効果的に活用できる企業が、市場でより顕著な地位を確保するだろう。

業界動向

ここ数ヶ月、日本のフィットネスアプリ市場では、Demand Fitness、アンダーアーマー、アシックス、楽天、ナイキ、Google Fit、ウィジングス、ソニー、弥生健、MyFitnessPal、Bodybuilding.com、Fitbit、アディダスといった主要プレイヤーが競争戦略を強化するなど、大きな動きが見られている。例えば、ASICSは2023年6月、革新的なランニング機能に焦点を当てた日本国内エンドユーザー向け新フィットネスアプリをリリースし、事業拡大を推進。一方、楽天はフィットネスアプリを拡充し、健康データをECと統合することでユーザー体験を向上させている。

M&A動向では、具体的な最近の取引例は少ないものの、特にCOVID-19パンデミック下での健康意識の高まりを受け、2021年初頭にはアプリダウンロード数と利用指標が急増。これにより日本のフィットネスアプリ市場全体の評価額は大幅に成長したと報告されている。この成長軌跡を受け、ナイキやフィットビットといった企業は、技術先進的な日本のユーザー層に共鳴するフィットネスコーチングや栄養指導機能を強化している。デジタルフィットネスソリューションへの移行は市場ポテンシャルの飽和を示唆し、企業に継続的なイノベーションを促している。

将来展望

日本フィットネスアプリ市場の将来展望

日本のフィットネスアプリ市場は、技術進歩と健康意識の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)27.63%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型パーソナライズドトレーニングプログラムの統合

- アプリ補助のための健康保険提供者との提携

- ユーザーエンゲージメント向上のためのゲーミフィケーション型フィットネスチャレンジの開発

2035年までに、フィットネスアプリ市場は大幅な成長と革新を達成すると予想される。

市場セグメント

日本のフィットネスアプリ市場タイプ別見通し

- ワークアウトトラッカー

- 栄養トラッカー

- ウェルネスコーチ

- アクティビティトラッカー

日本のフィットネスアプリ市場プラットフォーム別見通し

- iOS

- Android

- ウェブベース

日本のフィットネスアプリ市場ユーザー層別見通し

- 成人

- 10代

- 高齢者

- 子供

日本のフィットネスアプリ市場サブスクリプションモデル別見通し

- 無料

- フリーミアム

- 有料

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 ワークアウトトラッカー

- 4.1.2 栄養トラッカー

- 4.1.3 ウェルネスコーチ

- 4.1.4 アクティビティトラッカー

- 4.2 情報通信技術、ユーザー層別(百万米ドル)

- 4.2.1 成人

- 4.2.2 10代

- 4.2.3 高齢者

- 4.2.4 子供

- 4.3 情報通信技術、プラットフォーム別(百万米ドル)

- 4.3.1 iOS

- 4.3.2 Android

- 4.3.3 ウェブベース

- 4.4 情報通信技術、サブスクリプションモデル別(百万米ドル)

- 4.4.1 無料

- 4.4.2 フリーミアム

- 4.4.3 有料 5

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 MyFitnessPal(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Fitbit(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Strava(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Nike(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アンダーアーマー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サムスンヘルス(韓国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 グーグルフィット(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Apple Health(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 JEFIT(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 MyFitnessPal(米国)

- 5.1 競合環境