❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

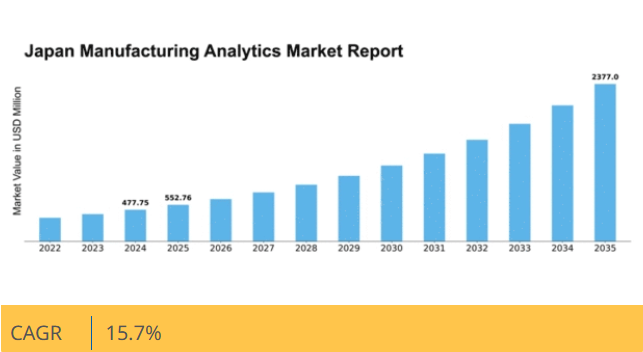

Market Research Futureの分析によると、日本の製造分析市場規模は2024年に4億7775万米ドルと推定された。日本の製造分析市場は、2025年の5億5,276万米ドルから2035年までに23億7,700万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)15%を示すと予測されている。

主要市場動向とハイライト

日本の製造業アナリティクス市場は、技術進歩と進化する業務ニーズに牽引され、大幅な成長が見込まれています。

- AIと機械学習の統合が、製造業におけるデータ分析プロセスを変革しています。

- 持続可能性への顕著な焦点が、製造手法とアナリティクスソリューションを形作っています。

- 意思決定と業務効率の向上のために、リアルタイムデータ活用が不可欠になりつつあります。

- 業務効率化への需要高まりと政府主導の施策が市場成長を牽引する主要要因である。

日本製造業アナリティクス市場

CAGR

15.7%

市場規模と予測

2024年市場規模477.75 (百万米ドル)2035年市場規模2377.0 (百万米ドル)CAGR (2025 – 2035)15.7%

主要プレイヤー

Siemens (DE), IBM (US), SAP (DE), Oracle (US), PTC (US), Honeywell (US), Rockwell Automation (US), GE (US), Microsoft (US)

日本の製造業向けアナリティクス市場の動向

製造業アナリティクス市場は現在、技術の進歩と生産プロセスの効率化ニーズの高まりを背景に変革期を迎えている。日本では、製造業者が業務パフォーマンスの向上とコスト削減のためにデータ駆動型戦略を積極的に採用している。この変化は、スマート技術を製造に統合するインダストリー4.0への注目が高まっていることに大きく影響されている。その結果、企業は生産指標、サプライチェーンの動向、品質管理に関する洞察を得るためにアナリティクスを活用し、継続的改善の文化を育んでいる。さらに、持続可能性と環境責任への焦点が製造アナリティクス市場の動向を形作っている。日本企業は資源使用の最適化と廃棄物削減のためにアナリティクスを活用し、持続可能な開発に向けた国家目標に沿っている。予測保全とリアルタイム意思決定を可能にするため、人工知能(AI)と機械学習のアナリティクスツールへの統合も注目に値する。この進化は、イノベーションと業務効率化への取り組みを原動力として、製造アナリティクス市場が拡大を続けることを示唆している。

AIと機械学習の統合

製造アナリティクス市場における人工知能(AI)と機械学習技術の組み込みは、ますます一般的になりつつある。これらの先進ツールは予測分析を促進し、製造業者が設備故障を予測し、メンテナンススケジュールを最適化することを可能にする。この予防的アプローチは業務効率を高めるだけでなく、ダウンタイムを削減し、最終的にコスト削減につながる。

持続可能性への焦点

持続可能性は製造分析市場における重要な推進力として台頭している。企業は環境負荷の監視と削減のために分析技術をますます活用している。エネルギー消費や廃棄物発生に関するデータを分析することで、製造業者は環境に配慮した実践に沿った戦略を実施でき、規制要件と消費者の期待に応えられる。

リアルタイムデータ活用

製造分析市場ではリアルタイムデータ分析の需要が高まっています。製造業者は生産プロセスを即座に把握し、迅速な調整と意思決定の改善を可能にするツールを求めています。この傾向は、競争力を維持するためにタイムリーな情報が不可欠となる製造分野における俊敏性への広範なシフトを反映しています。

日本の製造業アナリティクス市場を牽引する要因

データセキュリティへの注目の高まり

日本の製造業アナリティクス市場が拡大するにつれ、データセキュリティへの注目がますます重要になっている。接続デバイスの増加とデータ共有の進展に伴い、製造業者はデータ侵害やサイバー脅威に関連する潜在的なリスクをより強く認識している。その結果、機密性の高い業務データを保護するための堅牢なセキュリティ対策への需要が高まっている。業界レポートによれば、2027年までに日本の製造業者の約40%が高度なサイバーセキュリティソリューションへの投資を行う見込みです。この投資により、製造アナリティクスシステムの全体的な完全性が強化され、データが安全に保たれつつ業務洞察に活用されることが保証されます。企業が情報保護を優先する中、データセキュリティへの重点化は製造アナリティクス市場のさらなる成長を促進する触媒となる可能性があります。

クラウドベースソリューションの採用

クラウドベースソリューションの採用は、日本の製造分析市場に大きな影響を与えている。製造業者が柔軟性と拡張性の向上を求める中、クラウド技術の魅力は高まっている。これらのソリューションはリアルタイムのデータアクセスと部門横断的な協業を可能にし、意思決定プロセスの改善を促進する。最近のデータによると、クラウドベースの分析セグメントは今後5年間で年平均成長率(CAGR)15%で成長すると予測されている。この成長は、製造業者が大規模なオンプレミスインフラの負担なしにビッグデータ分析を活用する必要性によって牽引されている。その結果、より多くの企業が業務最適化のためにクラウドベースプラットフォームへ移行するにつれ、製造分析市場はこのトレンドの恩恵を受ける可能性が高い。

政府の取り組みと支援

日本政府は先進製造技術の採用を積極的に推進しており、これは製造アナリティクス市場に好影響を与えています。生産性とイノベーションの向上を目的とした取り組みが実施されており、特にインダストリー4.0に焦点を当てています。政府は製造アナリティクスの研究開発を支援するため、推定5億ドルという多額の資金を割り当てています。この資金は産学連携を促進し、最先端の分析ソリューション開発を育成することを目的としている。その結果、製造業者は政府支援の取り組みを活用して分析技術を業務に統合する動きを加速させ、製造分析市場の成長を牽引している。政府の支援は、様々な製造分野における分析技術導入を加速させる重要な要因と見られる。

予知保全への移行

予知保全への移行は、日本の製造分析市場における主要な推進要因として台頭している。製造業者は、設備故障を予測し保守スケジュールを最適化するための分析活用の価値を認識しつつある。この予防的アプローチは、ダウンタイムを最小限に抑えるだけでなく、保守コストの削減にもつながる。最近の研究によれば、予知保全はメンテナンスコストを最大30%削減し、設備寿命を20%延長できる可能性がある。日本の製造業者がIoTデバイスやセンサーの導入を拡大する中、予知保全のための分析技術統合はより実現可能となっている。その結果、企業が運用信頼性と効率性の向上を図るにつれ、この傾向は製造業分析市場の成長を促進する見込みである。

運用効率化への需要高まり

日本の製造アナリティクス市場では、運用効率化への需要が顕著に高まっている。企業は生産プロセスの最適化、廃棄物の削減、全体的な生産性の向上をますます追求している。この傾向は、急速に進化する市場で競争力を維持する必要性によって推進されている。最近のデータによると、日本の製造業者は2026年までに約15億ドルをアナリティクスソリューションに投資すると予測されており、これは年平均成長率(CAGR)約12%に相当します。この投資により、生産指標に関する洞察を提供する高度なアナリティクスツールの導入が促進され、製造業者が情報に基づいた意思決定を行えるようになる見込みです。その結果、業務の効率化と収益性向上の必要性に後押しされ、製造アナリティクス市場は大幅に拡大する可能性が高いです。

市場セグメントの洞察

用途別:販売分析(最大)対在庫分析(最速成長)

日本の製造業分析市場では、用途セグメントは販売分析が支配的である。売上向上と販売戦略最適化における重要な役割から、販売分析が最大の市場シェアを占めている。これに続く在庫分析は、製造業者がコスト最小化と業務効率最大化に注力する中で急速に普及している。競争優位性を追求する企業にとって、これらの領域におけるデータ駆動型インサイトの重要性は強調してもしすぎることはない。成長トレンドは、サプライチェーン管理と先見性を向上させるためのデジタルトランスフォーメーション施策を企業がますます採用するにつれ、在庫分析に対する堅調な需要を示している。このセグメントの進化は、予測分析能力を強化する人工知能や機械学習を含む技術の進歩によって推進されている。さらに、リーン生産方式の原則への取り組みは、迅速に実用的なインサイトを提供できる革新的な分析ソリューションの必要性をさらに高めている。

販売分析:主流 vs 在庫分析:新興

販売分析は、日本製造業向け分析市場のアプリケーション分野において主流の地位を占める。顧客行動の理解、販売プロセスの最適化、マーケティング戦略の強化を可能にするためである。この分野は、予測モデリングとリアルタイムデータ分析における高度な機能性が特徴だ。一方、在庫分析は急速に台頭しており、在庫水準とサプライチェーン運営の効率的な管理に焦点を当てています。高度なアルゴリズムを活用して需要を予測し、在庫回転率を最適化し、保管コストを削減します。消費者の需要変化の中で製造業者がサプライチェーンの改善をますます求める中、技術革新と進化する市場ニーズに支えられ、在庫分析は大幅な成長が見込まれています。

導入モデル別:クラウド(最大)対オンプレミス(急成長)

日本の製造業アナリティクス市場では、柔軟性と拡張性を理由にクラウド導入が最大のセグメントとして台頭し、大きなシェアを占めています。このモデルはリアルタイムデータアクセスと分析機能を可能にし、業務効率化と意思決定の強化を目指す企業に支持されています。一方、オンプレミス導入モデルは、企業がデータセキュリティと分析プロセスへの制御を優先する中で急速な成長を遂げている。この傾向を後押しする要因には、データプライバシー規制の強化や、独自のビジネスニーズに対応するカスタマイズソリューションへの注目の高まりがあり、オンプレミスを市場で最も成長が速いセグメントに位置づけている。

クラウド(主流)対オンプレミス(新興)

クラウド導入は、初期費用の低減、多様な場所からのアクセス性、既存技術とのシームレスな統合といった固有の利点により、日本の製造業分析市場において主流モデルとしての地位を確立している。これにより製造業者は大規模な資本投資なしに高度な分析を活用できる。一方、オンプレミスモデルは、データ管理の強化や厳格な規制枠組みへの準拠を必要とする企業にとって有力な選択肢として台頭している。カスタマイズ性と堅牢なセキュリティ対策が特徴であり、データガバナンスを優先する組織を惹きつけ、アナリティクスのダイナミックな環境において独自の地位を確立している。

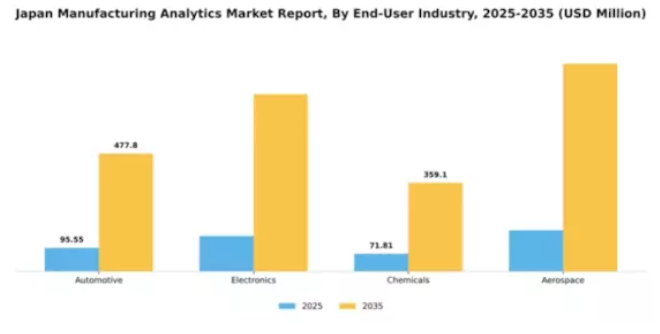

エンドユーザー産業別:自動車(最大)対エレクトロニクス(最速成長)

日本の製造業向けアナリティクス市場では、自動車セグメントが最大のシェアを占めています。これは同国の強力な自動車産業と先進技術によるものです。自動車セグメントは製造業全体の生産高に大きく貢献し、生産プロセスの革新と効率化を推進することで知られています。一方、電子機器セグメントも消費者向け電子機器の台頭とスマートデバイス需要の恩恵を受け、大きな存在感を示しており、そのシェアは急速に拡大しています。エンドユーザー産業セグメントの成長傾向は、主に技術進歩と自動化の進展によって牽引されている。自動車セグメントはAIとIoTを活用して生産効率を向上させている。一方、エレクトロニクスセグメントは進行中のデジタルトランスフォーメーションにより急成長しており、企業は意思決定と業務洞察の向上のためにアナリティクスソリューションの導入を推進している。

自動車:支配的 vs. エレクトロニクス:新興

日本の自動車セクターは強固なインフラを誇り、主要企業はイノベーション、品質、持続可能性を重視している。生産プロセスに高度な分析技術をシームレスに統合し、最適なパフォーマンスを確保するとともにダウンタイムを最小限に抑えています。一方、エレクトロニクス分野は新興ながら、接続性とスマート技術に対する消費者需要に急速に適応しています。この分野では研究開発への投資が増加しており、企業が新たな分析ソリューションを模索することで市場における競争優位性を高めています。両分野とも重要ですが、業務上の焦点と成長パターンにおいて明確な特徴を示しています。

主要プレイヤーと競争環境

日本の製造アナリティクス市場は、技術進歩とデータ駆動型意思決定への需要増大に牽引され、ダイナミックな競争環境が特徴である。シーメンス(ドイツ)、IBM(米国)、SAP(ドイツ)といった主要プレイヤーが最前線に立ち、広範なポートフォリオを活用して業務効率の向上とイノベーションの促進を図っている。シーメンス(ドイツ)はIoTソリューションをアナリティクス製品に統合し、リアルタイムデータ処理と予知保全を実現。一方IBM(米国)はワトソンプラットフォームを通じたAI能力を強調し、製造業向けに特化した高度なアナリティクスソリューションを提供。SAP(ドイツ)はクラウドベースソリューションで戦略的優位性を確立し、サプライチェーン全体のシームレスな統合を促進。これは業務最適化を目指す製造業者にとって極めて重要である。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在している。主要な事業戦略には、製造プロセスの現地化やサプライチェーン最適化による市場需要への対応力強化が含まれる。これらの主要プレイヤーの総合的な影響力が、イノベーションと技術統合が最優先される競争環境を形成している。企業は市場拡大とサービス拡充のため、パートナーシップや協業に注力する傾向が強まっており、これが競争をさらに激化させている。

9月にはシーメンス(独)が、生産効率向上を目的とした高度な分析ソリューション開発に向け、日本の主要自動車メーカーとの戦略的提携を発表した。この協業ではシーメンスのデジタルツイン技術における専門知識を活用し、製造プロセスのシミュレーションと最適化を強化する見込みだ。こうした取り組みはシーメンスの市場地位を強化するだけでなく、独自の製造課題に対応する業界特化型ソリューションの需要拡大傾向を浮き彫りにしている。

10月にはIBM(米国)が、日本の製造業向けに特別設計されたAI駆動型分析ツールの新スイートを発表した。この取り組みは、製造業者に業務パフォーマンスに関する深い洞察と予知保全機能を提供することを目的としている。これらのツールの導入は、特にデータ駆動型インサイトがますます重視される市場において、イノベーションを通じて競争優位性を高めるというIBMの決意を示すものである。

8月にはSAP(ドイツ)が、既存のERPソリューションに高度な分析機能を統合することでクラウド提供を拡大した。この動きは、リアルタイムデータアクセスと意思決定を可能にする統合ソリューションへの需要拡大と合致する点で特に重要である。クラウド機能の強化により、SAP(ドイツ)は日本の製造業者の進化するニーズに応える包括的アナリティクスソリューション提供のリーダーとしての地位を確立した。

11月現在、製造業アナリティクス市場の競争動向はデジタル化、サステナビリティ、AI統合に大きく影響されている。企業は技術力と市場プレゼンス強化のため、戦略的提携を加速させている。製造業者が効率化推進のため信頼性の高いサプライチェーンと高度な分析機能を求め、価格競争からイノベーション・技術重視への転換が顕著だ。今後、急速に変化する市場の要求に応えるため、最先端技術と持続可能な実践の活用を重視した競争優位性の進化が予想される。

業界動向

2022年11月、富士通、SAPジャパン、川崎重工業、スキルノートは「Smart-K」プラットフォーム構想を始動。日本の航空宇宙・重機械分野において、SAP S/4HANA基盤でERP・PLM・現場業務を連携させる製造DXサービスの共同開発を目指す。2023年4月、富士通は自動機械学習、因果発見、倫理重視のAIツールを提供するグローバルAIプラットフォーム「Fujitsu Kozuchi」を発表した。

このプラットフォームは、製造分析やワークフロー最適化に活用されるMLコンポーネントの迅速な展開を可能にする。2025年初頭、富士通と三井住友銀行(SMBC)は製造業界などを対象としたAIベースのデータ分析事業を共同で設立した。

この事業では、需要予測、サプライチェーン分析、日本企業向けに特別設計された意思決定支援エージェントを統合した。2021年中盤以降、富士通はスバル大泉工場において、カムシャフト製造ラインのリアルタイム品質管理を改善するため、AIコンピュータービジョンと深層学習による異常検知技術を実装した。これはCOLMINA分析プラットフォームを活用して実現された。

将来展望

日本の製造アナリティクス市場 将来展望

日本の製造アナリティクス市場は、技術進歩と業務効率化への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)15.7%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型予知保全ソリューションの統合

- リアルタイムデータ可視化プラットフォームの開発

- 中小企業向けクラウドベース分析サービスの拡大

2035年までに、この市場は大幅な成長を達成し、製造イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメント

日本の製造分析市場のアプリケーション展望

- 販売分析

- 在庫分析

- 製造分析

- 財務分析

日本の製造分析市場の導入モデル展望

- オンプレミス

- クラウド

日本の製造分析市場のエンドユーザー産業展望

- 自動車

- 電子

- 化学

- 航空宇宙

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 販売分析

- 4.1.2 在庫分析

- 4.1.3 製造分析

- 4.1.4 財務分析

- 4.2 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウド

- 4.3 情報通信技術(ICT)、エンドユーザー産業別(百万米ドル)

- 4.3.1 自動車

- 4.3.2 エレクトロニクス

- 4.3.3 化学

- 4.3.4 航空宇宙

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 SAP(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 PTC(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ハネウェル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ロックウェル・オートメーション(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 GE(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マイクロソフト(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境