❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

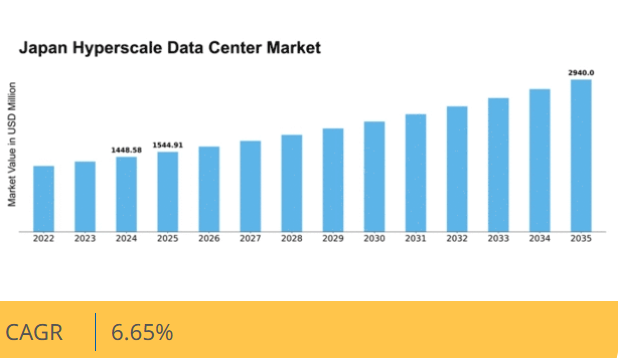

マーケットリサーチフューチャーの分析によると、日本のハイパースケールデータセンター市場規模は2024年に14億4858万米ドルと推定された。日本のハイパースケールデータセンター市場は、2025年の15億4491万米ドルから2035年までに29億4000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.6%を示すと予測されている。

主要市場動向とハイライト

日本のハイパースケールデータセンター市場は、技術進歩と持続可能性への取り組みを原動力に堅調な成長を遂げている。

- クラウド導入は増加を続けており、よりスケーラブルで柔軟なデータソリューションへの移行を示している。

- 運用コストと環境負荷の削減を目指す事業者にとって、エネルギー効率は依然として焦点である。

- AIや機械学習などの先進技術の統合により、データ処理能力が向上している。

- データ処理需要の増加とグリーン技術への政府支援が市場拡大の主要な推進力となっている。

日本ハイパースケールデータセンター市場

CAGR

6.65%

市場規模と予測

2024年市場規模1448.58 (百万米ドル)2035年市場規模2940.0 (百万米ドル)CAGR (2025 – 2035)6.65%

主要プレイヤー

Amazon Web Services(米国)、Microsoft Azure(米国)、Google Cloud(米国)、Alibaba Cloud(中国)、IBM Cloud(米国)、Oracle Cloud(米国)、Tencent Cloud(中国)、DigitalOcean(米国)、Equinix(米国)

日本のハイパースケールデータセンター市場の動向

日本のハイパースケールデータセンター市場は現在、クラウドサービスとデータストレージソリューションへの需要増加を背景に顕著な成長を遂げている。企業の業務デジタル化が進む中、拡張性と効率性を兼ね備えたデータ管理システムの必要性が最優先課題となっている。この傾向は、データセンターのエネルギー効率向上と運用コスト削減を可能にする技術進歩によってさらに後押しされている。加えて、日本政府はデジタルインフラ強化に向けた施策を積極的に推進しており、これが市場拡大に寄与する可能性がある。さらに、人工知能(AI)や機械学習技術の普及拡大もハイパースケールデータセンター市場に追い風となる見込みだ。これらの技術革新には膨大な計算能力とストレージ容量が必要であり、ハイパースケール施設はその提供に最適である。また、再生可能エネルギー源や効率的な冷却システムによる環境負荷低減を図る事業者にとって、持続可能性への注目もますます重要性を増している。総じて、日本のハイパースケールデータセンター市場の見通しは有望であり、様々な要因が堅調な将来成長を示唆している。

クラウド導入の増加

クラウドサービスへの需要が高まっており、ハイパースケールデータセンターの必要性がさらに増している。企業は柔軟性と拡張性の向上のためにクラウドベースのソリューションへ移行しており、これが市場の拡大を牽引している。

エネルギー効率への注力

事業者は運用コストと環境負荷削減のため、省エネルギー技術を優先している。この傾向はハイパースケール施設の設計・運用に影響を与え、持続可能な実践を促進する見込み。

先進技術の統合

人工知能(AI)と機械学習の組み込みがデータ管理を変革している。ハイパースケールデータセンターは、膨大な計算資源を必要とするこれらの技術をサポートするため適応を進めている。

日本のハイパースケールデータセンター市場を牽引する要因

データ処理需要の増加

日本のハイパースケールデータセンター市場では、データ処理能力に対する需要が顕著に高まっている。企業がデータ分析やリアルタイム処理への依存度を高めるにつれ、堅牢なデータインフラへのニーズが急増している。2025年には金融、医療、電子商取引などのセクターを牽引役として、市場は約15%の成長が見込まれる。これらの産業は膨大なデータ量を管理するために多大な計算能力を必要とし、ハイパースケール施設への投資を促進している。さらに、IoTデバイスの普及もこの需要に寄与している。IoTデバイスは効率的な処理とストレージソリューションを必要とする膨大なデータトラフィックを生成するためである。その結果、ハイパースケールデータセンター市場は、戦略的意思決定のためにデータを活用しようとする企業の進化するニーズに応える形で拡大する見込みである。

政府の施策と支援

日本政府は、様々な施策と支援策を通じてハイパースケールデータセンター市場の育成において重要な役割を担っている。デジタルインフラの強化と技術革新の促進を目的とした政策がますます普及している。例えば、政府はデータセンターの接続性とエネルギー効率を改善するために多額の資金を割り当てている。2025年にはデジタルインフラへの公的投資が5,000億円に達すると予測され、ハイパースケールデータセンター市場に大きな恩恵をもたらす見込みです。さらに、環境基準への適合を確保しつつデータセンター開発を効率化するための規制枠組みが整備されています。こうした支援環境は国内外の投資を促進し、ハイパースケールデータセンター市場の成長を後押ししています。

ハイブリッドクラウドソリューションへの移行

日本のハイパースケールデータセンター市場では、オンプレミスインフラとクラウドサービスを組み合わせたハイブリッドクラウドソリューションへの移行が進んでいる。この傾向は、IT運用における柔軟性と拡張性を求める組織によって牽引されている。2025年には、プライベートクラウドとパブリッククラウドの両リソースを活用する利点を企業が認識するにつれ、ハイブリッドクラウドの採用率が20%増加すると予測される。このアプローチにより、ワークロードの最適化、セキュリティ強化、コスト効率化が実現します。その結果、ハイパースケールデータセンターはハイブリッド環境をサポートするサービス提供を適応させ、サービスポートフォリオを拡大しています。この進化は、クライアントの多様なニーズに応えるだけでなく、競争環境においてハイパースケールデータセンター市場を持続的な成長へと導いています。

インフラにおける技術的進歩

技術的進歩は、日本のハイパースケールデータセンター市場を大きく形作っています。ハードウェア、ソフトウェア、ネットワーク分野の革新により、データセンターの効率性とパフォーマンスが向上している。2025年にはAI駆動型管理システムへの投資が25%増加すると予測され、事業者によるリソース配分の最適化と運用コスト削減が可能となる。さらにエッジコンピューティング技術の統合により、自律走行車やスマートシティなどのアプリケーションに不可欠な高速データ処理と低遅延が実現されつつある。これらの技術が進化を続ける中、ハイパースケールデータセンター市場のさらなる成長を牽引し、デジタルトランスフォーメーションの分野における主導的立場を確立する可能性が高い。

持続可能性とグリーンテクノロジーへの注力

持続可能性は、日本のハイパースケールデータセンター市場において重要な焦点として浮上している。環境問題への関心が高まる中、データセンター運営者はカーボンフットプリントを最小化するため、グリーンテクノロジーの導入を加速させている。2025年までに、新規データセンターの30%が太陽光や風力などの再生可能エネルギー源を導入すると予測されています。この転換は、世界的な持続可能性目標に沿うだけでなく、環境意識の高い消費者や企業にも訴求します。さらに、エネルギー効率の高い冷却システムや高度な電力管理ソリューションが導入され、資源利用の最適化が進められています。その結果、企業が事業運営において持続可能な実践を優先するにつれ、ハイパースケールデータセンター市場はこの傾向から恩恵を受ける可能性が高いです。

市場セグメントの洞察

ハイパースケールデータセンター市場タイプ別分析

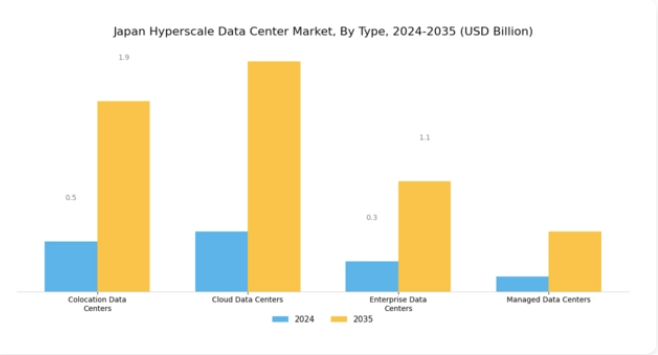

日本のハイパースケールデータセンター市場は、効率的なデータ管理・処理能力への需要増大を背景に顕著な拡大を遂げている。コロケーションデータセンター、クラウドデータセンター、エンタープライズデータセンター、マネージドデータセンターなど多様なカテゴリーを含む「タイプ」セグメントは、この市場構造を形作る上で重要な役割を担う。コロケーションデータセンターは、企業が自社のサーバーやストレージソリューションを他社と共同で設置できる柔軟性を提供し、堅牢なセキュリティ対策を維持しながら参加企業間でコストを分担できる点で重要です。

このモデルは、特に物理的スペースが限られる都市部において、資源共有への日本の高まる傾向とよく合致しています。クラウドデータセンターは、変動するワークロードに適応可能なスケーラブルなリソースを提供できる点で市場を支配しており、これは今日の急速に変化するビジネス環境において不可欠な特性である。政府がデジタルトランスフォーメーションの促進や5Gなどの革新的技術支援を推進する中、このセグメントはオンデマンドのコンピューティング能力とストレージソリューションを求める大規模な顧客基盤を獲得する立場にある。

従来から企業が所有するエンタープライズデータセンターも、企業が自社データに対する自律性を求める中で重要な位置を占める。しかし柔軟性への需要が高まる中、多くの企業はオンプレミスとクラウドリソースを組み合わせたハイブリッドモデルへ移行している。この変化は、企業がプライベートクラウドとパブリッククラウドの両方を活用した統合ソリューションの価値を認識し、運用能力を拡大していることを示唆している。

マネージドデータセンターはインフラ管理、セキュリティ、接続性を包括的に提供するサービスであり、ITリソースが限られる組織にとって魅力的である。この傾向は特に日本で顕著であり、多くの企業がデータ管理業務を外部委託することで、ITの複雑さではなく中核業務に注力しようとしている。政府のテクノロジー導入推進に後押しされたデジタル化の潮流は、データセンター運用を外部委託することで得られる効率性と競争優位性を認識する企業が増えるにつれ、この分野の成長をさらに加速させている。

総じて、日本ハイパースケールデータセンター市場におけるこれら全てのタイプは、技術進歩とビジネスモデルの変化が成長と革新の機会を生み出す業界のダイナミックな性質を総合的に反映している。これらのセグメント間の相互作用は、地域の現在の市場需要と将来の指針の両方に合致する、より俊敏で費用対効果が高く安全なデータ管理ソリューションへの広範な傾向を示しており、日本経済構造におけるこの市場の極めて重要な重要性を浮き彫りにしている。

ハイパースケールデータセンター市場におけるサービスタイプ別インサイト

日本ハイパースケールデータセンター市場は、サービスタイプセグメントにおける多様な提供形態が特徴であり、特にIaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、SaaS(Software as a Service)に焦点が当てられている。クラウドコンピューティングと効率的なデータ管理ソリューションへの需要増加に伴い、これらのサービスは日本の様々なセクターの企業間で大きな注目を集めている。

IaaS(Infrastructure as a Service)は、拡張可能なリソースを提供することで企業の設備投資削減と業務効率向上に貢献する重要な役割を担っている。一方、PaaS(Platform as a Service)は、アプリケーションの開発・テスト・展開のための堅牢な環境を提供し、国内で増加するスタートアップやテック企業に対応するため、ますます重要性を増している。

最後に、SaaS(Software as a Service)はインターネット経由で必須アプリケーションを提供し、統合を簡素化しながらユーザーのアクセス性を向上させることで、拡大傾向にある。このサービス形態セグメントの拡大は、日本企業におけるデジタルトランスフォーメーション戦略の必要性と、日本ハイパースケールデータセンター市場における技術進歩・イノベーションを促進する政府施策に大きく起因している。業界では一貫して、柔軟かつコスト効率の高いソリューションへの移行が進んでおり、これは世界的な技術トレンドに沿うと同時に、地域内で事業を展開するプロバイダーに大きな成長機会を提供している。

ハイパースケールデータセンター市場 エンドユーザー動向

日本ハイパースケールデータセンター市場のエンドユーザーセグメントは、業界の成長と革新を牽引する重要な役割を担っている。様々な分野でのデジタル化が進む中、ITサービスはクラウドコンピューティングやデータ分析を可能にするビジネス必須要素となっている。通信会社も重要な存在であり、高速接続や日本国内で拡大する5G展開を支える膨大なデータ容量を必要としている。

オンラインプラットフォームや電子商取引活動の拡大により、ウェブサービスは堅調な需要を示し、市場動向に大きく貢献している。金融サービスは、セキュリティ、データ処理、迅速な取引処理のためにハイパースケールデータセンターに依存しており、この市場において重要なセクターとなっている。

さらに医療業界では、膨大な患者データの管理や遠隔医療サービスの実現に向け、先進的なデータストレージソリューションの導入が加速しており、その重要性が増している。これらの各セクターは、データストレージ・処理能力に対する大きな需要を示すだけでなく、日本の厳格な規制下で事業を展開する中で、データ管理におけるコンプライアンスとセキュリティの重要性を浮き彫りにしている。総合的に見て、これらのセクターは日本のハイパースケールデータセンター市場に存在する多様な応用分野と機会を明らかにし、継続的な発展と投資に適した環境が整っていることを示している。

ハイパースケールデータセンター市場における冷却技術インサイト

日本ハイパースケールデータセンター市場における冷却技術セグメントは、データセンターの最適な稼働状態維持とシステム信頼性確保に不可欠である。日本の組織がクラウドコンピューティングや先進技術をますます採用するにつれ、効率的な冷却ソリューションへの需要が高まっている。空気冷却は導入の容易さと初期コストの低さから広く利用され、データセンター事業者間で人気が高い。しかし、液体冷却は優れた効率性と高密度サーバー構成への対応能力により注目を集めており、エネルギー性能の最大化に不可欠である。

さらに、特に水資源管理が効果的に行われている地域では、エネルギー節約と持続可能な運用を実現する蒸発冷却ソリューションの重要性が高まっています。これらの技術は、エネルギーコストの上昇や環境規制といった課題への対応を支援すると同時に、日本のハイパースケールデータセンター市場の効率性を向上させます。全体として、先進的な冷却戦略の統合は、スケーラブルで持続可能なコンピューティングリソースへの需要の高まりに対応しつつ、日本のハイパースケールデータセンターインフラの将来を見据えた設計において極めて重要な役割を果たします。

主要プレイヤーと競争環境

日本のハイパースケールデータセンター市場は、クラウドサービス需要の増加とデジタルトランスフォーメーション推進により、激しい競争と急速な成長が特徴である。Amazon Web Services(米国)、Microsoft Azure(米国)、Google Cloud(米国)などの主要プレイヤーが最前線に立ち、技術力と広範なインフラを活用して市場シェアを獲得している。これらの企業は、サービス提供の強化や運用効率の最適化を含む戦略により、イノベーションと地域拡大に注力している。日本デジタル経済にとって重要性を増す市場での主導権争いの中で、彼らの共同の取り組みは、ダイナミックかつ進化し続ける競争環境を形成している。ハイパースケールデータセンター事業者による主要な事業戦略には、サービス提供強化のための製造の現地化やサプライチェーン最適化が含まれる。市場構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在している。この分散化により多様なサービス・ソリューションが提供され、競争が促進されて革新と効率化が図られている。主要プレイヤーの影響力は大きく、サービス品質や運用基準のベンチマークを設定することで市場全体の構造を形成している。

10月、アマゾン ウェブ サービス(米国)は、同地域におけるクラウドサービス需要の拡大に対応するため、東京に新たなデータセンターを開設すると発表した。この戦略的展開は、インフラとサービス提供の強化に向けたAWSの取り組みを強調するものであり、現地企業や政府機関へのサービス提供体制を強化するものである。この施設の設立は、AWSの競争優位性を強化し、顧客へのより迅速かつ信頼性の高いサービス提供を可能にするだろう。

9月にはMicrosoft Azure(米国)が持続可能性に焦点を当てた新イニシアチブを開始し、2030年までにカーボンネガティブを達成することを約束した。この取り組みには、日本国内のデータセンター向け再生可能エネルギー源への投資も含まれる。持続可能性を優先することで、Microsoftは環境問題への対応だけでなく、消費者や企業からのエコフレンドリーなソリューションへの高まる需要にも応えている。この戦略的焦点により、Microsoftのブランド評価が向上し、環境意識の高い顧客を惹きつけることで、市場での地位をさらに固める可能性がある。

8月、Google Cloud(米国)は国内通信事業者との提携を拡大し、日本全土での接続性とサービス提供を強化した。この連携はネットワーク性能の向上とユーザー向け遅延削減を目的としており、クラウドサービスに依存する企業にとって極めて重要である。現地パートナーシップの強化により、Google Cloudは競争上の優位性を高め、日本企業の特定ニーズに効果的に対応できる体制を整える見込みだ。

11月現在、ハイパースケールデータセンター市場では、デジタル化、持続可能性、人工知能(AI)の業務統合が強く重視されている。戦略的提携が競争環境を形作る傾向が強まっており、企業はサービス提供と業務効率の向上に向けて協業を進めている。今後の展望として、競争の差別化は価格競争からイノベーション、技術力、サプライチェーンの信頼性への焦点移行へと進化すると予想される。この転換は企業の競争手法を再定義し、先進的なソリューションと持続可能な実践が顧客の獲得・維持において重要となることを示唆している。

業界動向

ここ数ヶ月、日本のハイパースケールデータセンター市場では主要プレイヤーが事業拡大を図るなど、重要な進展が見られた。デジタル・リアルティは2023年9月、クラウドサービス需要の増加に対応するため東京に新データセンターを建設すると発表した。2024年4月9日にはマイクロソフトが、日本におけるAI・クラウドインフラの大幅拡充に向け、2年間で29億ドルを投資すると表明した。これには、300万人の日本人労働者のAI技術スキル向上、東京へのマイクロソフトリサーチアジア研究所の開設、既存データセンターへの最先端AI半導体の統合が含まれる。

これはマイクロソフトの国内最大規模の投資であり、人工知能関連ワークロードを処理するためのハイパースケール対応コンピューティングの需要増大を浮き彫りにしている。地下水枯渇、汚染、樹木喪失、動物生息環境の破壊を懸念し、2024年7月10日、東京都昭島市の市民220名以上が、シンガポール系開発業者GLPによる3.63MW規模の大規模データセンター建設中止を求める請願書を提出した。2024年2月に着工、2029年初頭に完成予定のこのプロジェクトは、日本のハイパースケール市場の急成長を背景に、地域住民や規制当局の反対が高まっていることを示している。

将来展望

日本のハイパースケールデータセンター市場の将来展望

日本のハイパースケールデータセンター市場は、クラウド導入の増加、エネルギー効率化の需要、先進技術により、2025年から2035年にかけて年平均成長率(CAGR)6.65%で成長すると予測されている。

新たな機会は以下の分野にある:

- AI最適化データ管理ソリューションの開発。

- 持続可能な運営のための再生可能エネルギー源への投資。

- サービス提供強化のためのエッジコンピューティング施設拡張。

2035年までに市場は堅調な成長を達成し、技術進歩のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本ハイパースケールデータセンター市場 タイプ別見通し

- コロケーションデータセンター

- クラウドデータセンター

- エンタープライズデータセンター

- マネージドデータセンター

日本ハイパースケールデータセンター市場 エンドユーザー別見通し

- ITサービス

- 電気通信

- ウェブサービス

- 金融サービス

- 医療

日本ハイパースケールデータセンター市場 サービスタイプ別展望

- インフラストラクチャ・アズ・ア・サービス

- プラットフォーム・アズ・ア・サービス

- ソフトウェア・アズ・ア・サービス

日本ハイパースケールデータセンター市場 冷却技術別展望

- 空気冷却

- 液体冷却

- 蒸発冷却

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 コロケーションデータセンター

- 4.1.2 クラウドデータセンター

- 4.1.3 エンタープライズデータセンター

- 4.1.4 マネージドデータセンター

- 4.2 情報通信技術、サービスタイプ別(百万米ドル)

- 4.2.1 インフラストラクチャ・アズ・ア・サービス

- 4.2.2 プラットフォーム・アズ・ア・サービス

- 4.2.3 ソフトウェア・アズ・ア・サービス

- 4.3 情報通信技術、エンドユーザー別 (百万米ドル)

- 4.3.1 ITサービス

- 4.3.2 電気通信

- 4.3.3 ウェブサービス

- 4.3.4 金融サービス

- 4.3.5 ヘルスケア

- 4.4 情報通信技術、冷却技術別 (百万米ドル)

- 4.4.1 空気冷却

- 4.4.2 液体冷却

- 4.4.3 蒸発冷却

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft Azure(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google Cloud(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Alibaba Cloud(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM Cloud(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Oracle Cloud(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Tencent Cloud(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 DigitalOcean(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Equinix(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境